Gastbeitrag

Iran-Krieg

Die langfristigen Folgen

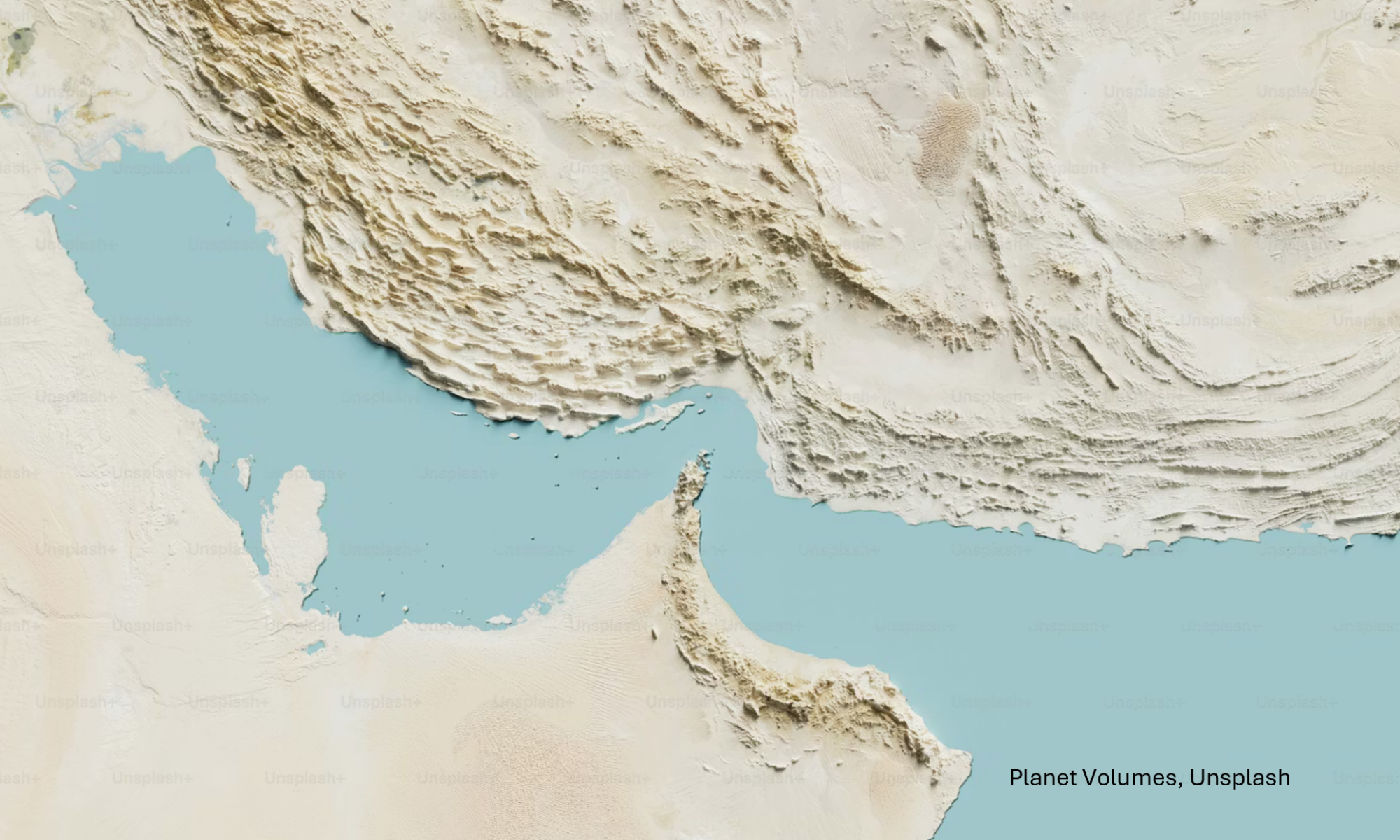

Die meisten Beobachter konzentrieren sich darauf, wann der Iran-Krieg endet und die Straße von Hormus wieder geöffnet wird. Aber der Krieg dürfte auch beträchtliche langfristige Folgen haben – ähnlich wie der Ölpreisschock der 70er Jahre.