Gastbeitrag

EZB – die doppelte Zinssenkung

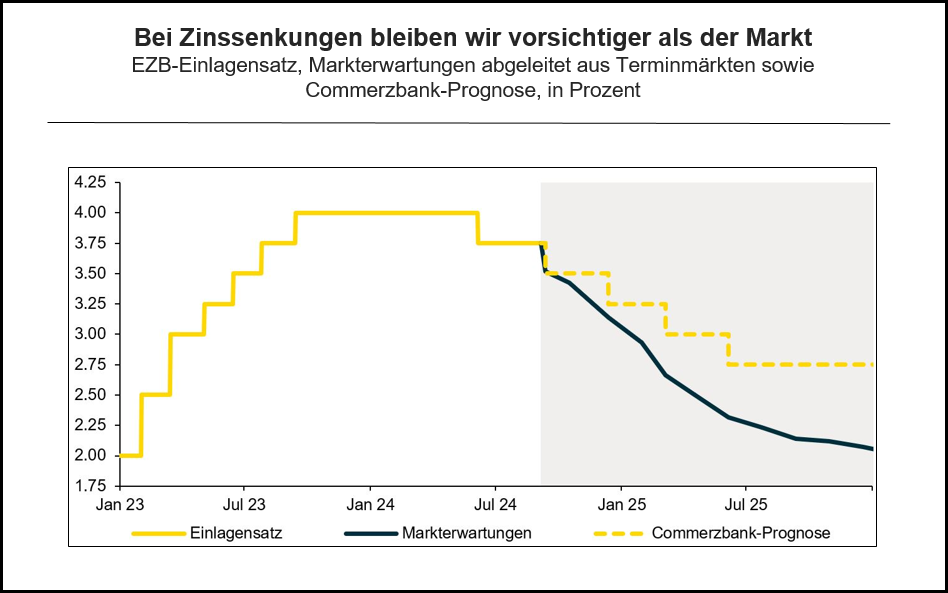

Die EZB dürfte den Einlagensatz in der kommenden Woche um 25 Basispunkte senken. Den Hauptrefinanzierungssatz dürfte sie sogar um 60 Basispunkte senken, um den Abstand der beiden Sätze zu verringern und dadurch die Volatilität am Geldmarkt gering zu halten. Ein Spagat dürfte die Kommunikation werden, weil einige Tauben im Rat wegen der Konjunkturrisiken wohl gerne eine weitere Zinssenkung unmittelbar im Oktober sähen, andere Ratsmitglieder aber lieber mit Bedacht vorgehen wollen. Wir rechnen mit drei weiteren Zinssenkungen im Dezember, März und Juni und sind damit vorsichtiger als der Markt.