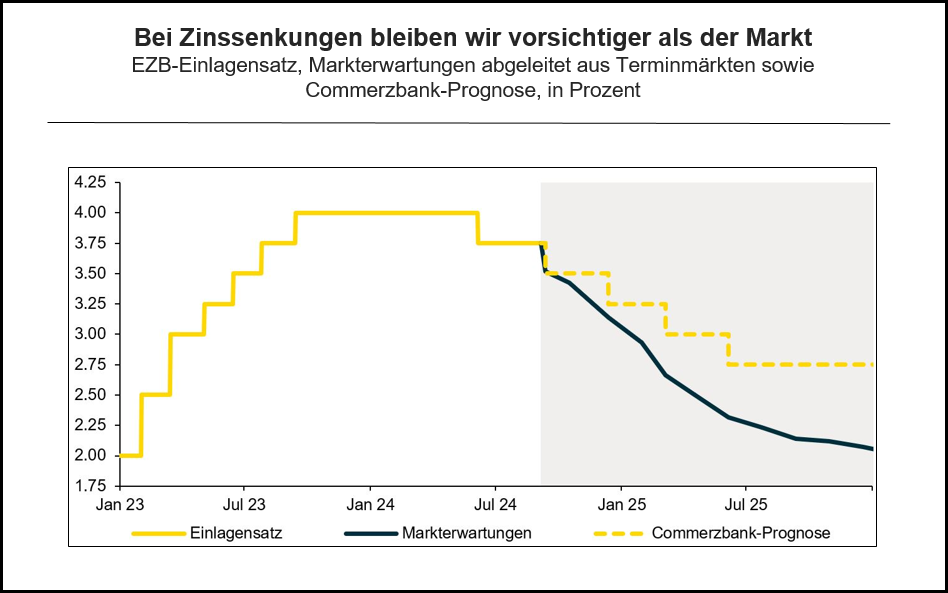

Die EZB dürfte den Einlagensatz in der kommenden Woche um 25 Basispunkte senken. Den Hauptrefinanzierungssatz dürfte sie sogar um 60 Basispunkte senken, um den Abstand der beiden Sätze zu verringern und dadurch die Volatilität am Geldmarkt gering zu halten. Ein Spagat dürfte die Kommunikation werden, weil einige Tauben im Rat wegen der Konjunkturrisiken wohl gerne eine weitere Zinssenkung unmittelbar im Oktober sähen, andere Ratsmitglieder aber lieber mit Bedacht vorgehen wollen. Wir rechnen mit drei weiteren Zinssenkungen im Dezember, März und Juni und sind damit vorsichtiger als der Markt.

Die doppelte Zinssenkung im September

Eine Zinssenkung der EZB in der nächsten Woche dürfte niemanden mehr überraschen. An den Finanzmärkten ist ein solcher Schritt bereits voll eingepreist, und ausnahmslos alle von Bloomberg befragten Analysten rechnen mit ihm. Erstens ist die Inflation im August deutlich von 2,6% auf 2,2% gefallen. Auch wenn dies maßgeblich an niedrigeren Energiepreisen lag, dürfte die EZB hierin ein positives Zeichen sehen. Zweitens sind die Tariflöhne im Euroraum nach Daten der EZB im zweiten Quartal mit 3,6% merklich langsamer gestiegen als in den fünf Quartalen davor, als sie um mehr als 4% und teilweise sogar um knapp 5% zugelegt hatten. Drittens sorgen sich einige EZB-Ratsmitglieder zusehends wegen der schwachen Konjunktur. Zusammenfassend meinte der Franzose Villeroy kürzlich in einem Interview: „Es wäre fair und klug, eine weitere Zinssenkung zu beschließen.“ Insofern dürfte der Einlagensatz um 25 Basispunkte auf 3,50% sinken.

Gleichzeitig dürfte der Hauptrefinanzierungssatz sogar um 60 Basispunkte auf 3,65% verringert werden. Die Notenbanker hatten im März bei der Anpassung ihres „operativen Rahmens“ (Operational Framework) beschlossen, den Abstand zwischen Hauptrefinanzierungs- und Einlagensatz von 50 auf 15 Basispunkte zu verringern. Damit soll der Anreiz für Banken steigen, sich mittels dieser wöchentlichen Operationen oder mittels der 3-Monats-TLTROs zu refinanzieren, für die ebenfalls Einlagensatz +15 Basispunkte zu zahlen sind. Dadurch soll die Volatilität auf den Geldmärkten gering bleiben, auch wenn allmählich die Überschussliquidität abnehmen und die Banken wieder das Hauptrefinanzierungsinstrument nutzen werden. Der Abstand des Spitzenrefinanzierungssatzes zum Hauptrefinanzierungssatz bleibt bei 25 Basispunkten, sodass er im September auf 3,90% sinken sollte.

Unmittelbare Zinssenkung im Oktober?

Mittlerweile sind Spekulationen aufgekommen, dass es die nächste Zinssenkung schon bei der nächsten Sitzung im Oktober geben wird. Die Terminmärkte signalisieren hierfür eine Wahrscheinlichkeit von rund 40%. Ein Argument hierfür könnte sein, dass die Inflation im August mit 2,2% nur noch knapp über dem 2%-Ziel lag und sich im September und Oktober aufgrund von Basiseffekten aus dem Vorjahr und den derzeit niedrigen Energiepreisen kaum verändern dürfte. Daneben betonen die Tauben im EZB-Rat immer mehr die Sorgen um die schwächelnde Konjunktur. Tatsächlich dürften auch die EZB-Experten ihre Konjunkturprognose etwas senken (Tabelle 1). In der Argumentation der EZB-Tauben würde eine schwächere Konjunktur – und eine nicht auszuschließende Rezession – den Inflationsdruck merklich senken und damit die Gefahr heraufbeschwören, dass die Inflation das 2%-Ziel unterschießen könnte. In dieser Logik dürfe die EZB mit Zinssenkungen nicht zu lange abwarten, um nicht „behind the curve“ zu geraten. Immerhin hat die EZB ein symmetrisches Inflationsziel, was etwa laut Villeroy bedeutet, dass ein Verfehlen des Ziels nach unten genauso unerwünscht sei wie ein Verfehlen nach oben.

Trotzdem ist eine weitere Zinssenkung im Oktober nicht unser Basisszenario. So bezeichnete beispielsweise Litauens Notenbankpräsident Gediminas Šimkus, den wir für einen „neutralen“ Notenbanker halten, in einem Interview am Dienstag eine Zinssenkung im Oktober als „recht unwahrscheinlich“. Denn viele Ratsmitglieder – darunter auch welche aus dem Taubenlager – betonen nach wie vor die Bedeutung der Projektionen für ihre Zinsentscheidungen. Zurzeit erscheint vielen der Blick nach vorne wichtiger als der Blick „in den Rückspiegel“ auf die bereits veröffentlichten Zahlen. Ein wichtiger Grund dafür ist, dass – wie auch EZB-Präsidentin Lagarde auf einer früheren Pressekonferenz erklärte – die Inflation gerade 2024 von Sondereffekten beeinflusst wird und daher der „wahre“ Inflationstrend nicht klar auszumachen ist. Insofern sei es geboten, die tatsächlichen Inflationsraten kontinuierlich mit den Projektionen der EZB-Experten abzugleichen, um das Vertrauen in die zukünftige Entwicklung zu stärken, aber die Zinsentscheidungen eher an der Prognose auszurichten. Darüber hinaus dürfte die schwächere Konjunktur eher ein Streitthema unter den Ratsmitgliedern sein. Denn etliche, insbesondere konservative Ratsmitglieder sehen darin keine Gefahr für ein Unterschießen der Inflation.

Auf die Kommunikation kommt es an

Bei der Kommunikation dürfte nächste Woche die Herausforderung darin liegen, der Auffassung der Tauben im Rat Ausdruck zu geben, gleichzeitig aber nicht Erwartungen auf einen schnellen weiteren Schritt zu schüren. Sicherlich wird die EZB im Kommuniqué weiterhin betonen, dass die Zinsentscheidungen datenabhängig seien und von Sitzung zu Sitzung getroffen würden. Doch selbst diese recht neutralen Aussagen könnten mittlerweile Sprengkraft besitzen. Denn angesichts der niedrigen Inflation und schwächeren Konjunktur, die den Tauben Auftrieb geben, könnten viele dies durchaus als Hinweis auf eine unmittelbar folgende Zinssenkung interpretieren. Dies dürfte die EZB allerdings vermeiden wollen, zumal sie nicht von ihrem Konzept abweichen dürfte, sich nicht vorab festzulegen. Insofern dürfte EZB-Präsidentin Lagarde während der Pressekonferenz auf die Sondereffekte zur Inflation hinweisen, die unterschiedlichen Meinungen im Rat zur Konjunktur sowie die besondere Bedeutung der Projektionen hervorheben.

Grundsätzlich weitere Zinssenkungen bis Mitte 2025

Dies ändert allerdings nichts daran, dass es in den folgenden Monaten weitere Zinssenkungen geben wird. Erstens ist der EZB-Rat von geldpolitischen Tauben dominiert, die über kurz oder lang den Druck auf die restlichen Ratsmitglieder erhöhen werden, die geldpolitischen Zügel zu lockern. Und hier dürfte auch für manchen Falken etwas Spielraum bestehen. Denn die EZB verortet den natürlichen Zins – der die Wirtschaft weder anschiebt noch bremst und mit einer Inflation von 2% vereinbar ist – (nominal) bei 2% bis 2,5%. Insofern dürften aus der Sicht der meisten Ratsmitglieder die nächsten Zinssenkungen vertretbar sein, weil diese lediglich den Grad der Restriktion vermindern, aber nicht die geldpolitischen Zügel schleifen lassen.

Zweitens haben sich mittlerweile etliche Ratsmitglieder dahingehend geäußert, dass Zinssenkungen möglich seien, solange sich die Inflation im Rahmen der Erwartungen, sprich: der EZB-Projektionen, bewegt. In diesem Zusammenhang sagte beispielsweise Lettlands Notenbankchef M?rti?š Kaz?ks, den wir als geldpolitischen Falken einordnen, in einem Interview im August, dass aus seiner Sicht Zinssenkungen auch dann möglich seien, wenn sich die Inflation seitwärts bewege. Diese Einschätzung gab der geldpolitische Falke zu einem Zeitpunkt, als die Inflationsrate noch 2,6% betrug. Insofern ist durchaus vorstellbar, dass die von Tauben dominierte Notenbank die Zinsen auch im Dezember senkt, wenn die Inflation zwischenzeitlich und wie in den Projektionen erwartet noch einmal anziehen sollte. So sind aus Sicht von Kroatiens Notenbankchef Boris Vuj?i?, den wir als „neutrales“ Ratsmitglied einschätzen, „graduelle Zinssenkungen“ möglich, wenn der Inflationsausblick Bestand hat. Und immerhin hat die EZB in Ihrer Projektion ein zwischenzeitliches Wiederanziehen der Inflation integriert, bevor die Inflation im Laufe des Jahres 2025 wieder fallen sollte (Abbildung 1).

Drittens bleibt das Wachstum wohl vorerst verhalten. So verzögert sich die von vielen bereits erwartete Belebung der Konjunktur. Wir gehen sogar davon aus, dass diese noch einige Quartale auf sich warten lassen wird, was den Tauben ein weiteres Argument für Zinsenkungen liefern würde. Konkret rechnen wir mit Zinssenkungen im Dezember, März und Juni um jeweils 25 Basispunkte.

Sommer 2025: Ende der Zinssenkungen

Mit einem dann erreichten Einlagensatz von 2,75% dürften die Zinssenkungen aber auf absehbare Zeit zu Ende sein. Denn im Laufe des kommenden Jahres sollte sich allmählich die Einsicht durchsetzen, dass die Inflation doch hartnäckiger ist als gedacht, sie also noch nicht vollends besiegt ist. Dafür sprechen auf lange Frist strukturelle Inflationstreiber wie die De-Globalisierung, die sich in den kommenden Jahren fortsetzen dürfte. Hinzu kommen die kostenintensiven Investitionen in die Energiewende sowie die Alterung der Gesellschaft und der damit zusammenhängende Arbeitskräfterückgang.

Aber selbst zyklische Faktoren werden die Inflation weiter spürbar treiben. Auf Basis einer Studie der Bank für internationalen Zahlungsausgleich (BIZ) und unseren eigenen Schätzungen wird sich der kräftige Lohnanstieg der vergangenen Quartale auf Jahre hinaus in der Verbraucherpreisinflation niederschlagen. Demnach dauert es rund drei Jahre, bis sich der Lohnanstieg vollständig auf die Verbrauerpreisinflation übertragen hat. Der Lohnanstieg der letzten Jahre von rund 5% pro Jahr wird also erst in den kommenden Quartalen seine höchste Durchschlagskraft entfalten und dann einen Inflationsdruck von rund 1½ Prozentpunkt erzeugen (Abbildung 2).[1]

Um die kräftigen Lohnanstiege abzufedern, setzt die EZB auf die Annahme wieder zunehmender Produktivität. Konkret rechnet die EZB damit, dass die Produktivität ab 2025 wieder mit einer Rate von gut 1% steigen wird. Das dürfte allerdings eine hehre Annahme sein. Denn zwischen 2015 und 2019 – also in den Jahren bis zur Corona-Pandemie und in einer Zeit mit einem durchaus passablen Wirtschaftswachstum – betrug diese Rate gerade einmal 0,6% pro Jahr.

Fazit: Graduelle Zinssenkungen bis Mitte 2025

Alles in allem rechnen wir weiterhin mit Zinssenkungen im September, Dezember, März und Juni – um jeweils 25 Basispunkte. Sofern sich die Inflation im Rahmen der Erwartungen der EZB-Ratsmitglieder bewegt, die Inflationsaussichten aus deren Sicht in die richtige Richtung weisen, dürfte dem nichts entgegenstehen. Zumal sich die konjunkturelle Erholung wohl weiter verzögern wird, was für viele Ratsmitglieder ein weiteres Argument sein dürfte, die geldpolitischen Zügel zu lockern. Die Zinssenkungen sollten enden, wenn sich im Laufe des nächsten Jahres zeigt, dass die Inflation doch hartnäckiger ist als gedacht. Mit unserer Einschätzung, dass die Zinssenkungen im Mitte nächsten Jahres Enden – dann wäre ein Einlagensatz von 2,75% erreicht – sind wir deutlich konservativer als der Markt, der zum Jahresende 2025 einen Einlagensatz von 2,25% einpreist.

[1] Die BIS untersucht in ihrer Studie die Wirkung von Lohnsteigerungen auf die Erzeugerpreise. Nach dieser führt eine Loherhöhung um 1% nach knapp drei Jahren zu einer Steigerung der Produzentenpreise von gut 0,5%. Wir schätzen, inwieweit sich eine Erhöhung der Produzentenpreise auf die Verbraucherpreise überträgt – differenziert nach Waren und Dienstleistungen. Für Waren im Euroraum deuten unsere Schätzungen auf einen Faktor von knapp 0,4. Da für Dienstleistungen keine ausreichend langen Datenreihen zur Verfügung stehen, verwenden wir näherungsweise Zahlen für die USA, die einen Faktor von rund 0,8 nahelegen (wobei Schätzungen für den Euroraum über einen kurzen Zeitraum zu einem ähnlichen Ergebnis führen). Mit einer entsprechenden Gewichtung für Waren und Dienstleistungen am Verbraucherpreisindex errechnen wir einen Faktor von insgesamt 0,56, mit dem sich Erzeugerpreissteigerungen auf die Verbraucherpreise übertragen.

- Gastbeitrag

EZB – die doppelte Zinssenkung - 6. September 2024 - Gastbeitrag

EZB – Neue Strategie mit Zündstoff - 3. Juli 2024 - Gastbeitrag

EZB-Zinssenkungen

Begrenzter Spielraum - 17. Mai 2024