Ein Jahr vor den nächsten Europawahlen – und mehr als ein Jahr nach Beginn des Ukraine-Krieges – steht Europas Wirtschaftsmodell mehr denn je unter Druck. Inmitten geopolitischer Neuordnung und globalem Subventions- und Technologiewettlauf muss die Europäische Union (EU) die wirtschaftlichen Folgen der jüngsten Krisenereignisse managen und zugleich ihr Geschäftsmodell an die Welt von morgen anpassen.

Dabei wird Europas Position gleich durch mehrere Faktoren herausgefordert. So stellt der globale Trend zur Fragmentierung des Welthandels die auf Freihandel ausgerichtete europäische Wirtschaft vor große Anpassungsprobleme. Nach einigen Dekaden fast stetig zunehmender Handelsintegration zeigt die Intensität des grenzüberschreitenden Güterhandels in den letzten zehn Jahren keinen positiven Trend mehr (vgl. Abb. 1). Parallel hat die Zahl protektionistischer Maßnahmen, insbesondere in Form nicht-tarifärer Handelsbeschränkungen, weltweit deutlich zugenommen. Die sich formierenden Handelsblöcke dienen Wirtschaftsmächten wie den USA und China nicht nur zur Sicherung heimischer Wertschöpfung, sondern auch zur Erlangung strategischer Hegemonie entlang ihrer Lieferketten. Europa ist noch dabei, seinen Platz in dieser neuen handelspolitischen Tektonik zu suchen und droht zwischen den sich verhärtenden Blöcken zerrieben zu werden.

Das aus der Außen- und Sicherheitspolitik stammende Denken in Einflusssphären überträgt sich in der Folge immer stärker auf den ökonomischen Bereich, klar sichtbar in einer Zunahme regionaler Freihandelsabkommen. Der Schwerpunkt verlagert sich dabei von Zollsenkungen zur regulatorischen Konvergenz. Über die Harmonisierung von Regelungen zu Produktzulassung und Umweltschutz sollen gemeinsame Märkte geschaffen werden, die die Schlagkraft der Partner bei der internationalen Verbreitung von Standards erhöhen. Über den regulatorischen Bereich hinaus erfolgt Einflussnahme auch durch den Aufbau grenzüberschreitender Infrastrukturen, oft verbunden mit Kreditverträgen. Bestes Beispiel ist Chinas nahezu weltumspannend angelegte „Belt-and-Road“-Initiative. Die damit verbundenen Lock-in Effekte für die beteiligten Partner vertiefen zusätzlich die Gräben zwischen den ökonomischen Integrationsräumen.

Zu diesem strukturellen Trend gesellt sich in jüngster Zeit eine Ballung exogener Schockereignisse in Form von Naturkatastrophen, Missernten, der CoViD19-Pandemie und zuletzt des Ukraine-Krieges – letzterer mit negativen Rückkopplungen in das System der europäischen Energieversorgung. Das Zusammenwirken solcher externen Faktoren legt sowohl die Fragilität wie auch die Wohlfahrtseffekte globaler Lieferketten unmittelbar offen. Das verdeutlicht nicht nur die letzte Halbleiterkrise, sondern auch die Disruption bei Erdgas und Getreide, ausgelöst durch den Krieg in der Ukraine. Die jüngste Häufung solcher Schockereignisse hat zu einer grundlegenden Veränderung des Risikobewusstseins der Entscheider in Politik und Wirtschaft beigetragen. Das Prinzip der Resilienz hat sich als Zielgröße im wirtschaftspolitischen Diskurs mittlerweile auf breiter Front durchgesetzt – fatalerweise in der Absicht, Interdependenzen zu reduzieren, statt besser zu managen. Das Denken in Rivalität, Resilienz oder gar strategischer Autarkie steht in einer für die Zukunft des Welthandels bedrohlichen Wechselwirkung. Der aktuelle Prozess der Fragmentierung der Weltwirtschaft droht so in eine harte Trennung in politisch-wirtschaftliche Machtblöcke und Einflusssphären zu münden.

Auch die Folgen des Klimawandels entwickeln sich für Europa – als der sich am schnellsten erwärmenden Erdregion – immer spürbarer zum Wohlstandsrisiko. Die wachsende Gefahr von Naturkatastrophen wie Dürren, Flutwellen oder Starkregenereignissen birgt ein erhebliches volkswirtschaftliches Schadenspotential. Viele der auf Tourismus angewiesenen Mittelmeerländer mussten dies im Sommer 2023, mit zahlreichen Großbränden, schmerzhaft erleben. Zu den Folgen des Klimawandels zählen insbesondere hitze- und dürrebedingte Gesundheitsschäden und Todesfälle bei Menschen, Störungen von Ökosystemen, anhaltende Wasserknappheit, erhebliche Ernteeinbußen sowie überschwemmungsbedingte Schäden für Menschen, Wirtschaft und Infrastruktur. Der globale Charakter des Klimasystems und die zahlreichen Wechselwirkungen der Atmos-, Hydro-, Geo-, Bio- und Anthroposphäre verlangen einen systemisch-ganzheitlichen Ansatz für Maßnahmen, um den Klimawandel zu bekämpfen und sich an diesen anzupassen. Hierfür muss Europa trotz der widrigen geopolitischen Großwetterlage die globale Zusammenarbeit forcieren, wozu internationale Allianzen mit kooperationsbereiten Partnerländern (Klimaclubs) den Weg bereiten könnten.

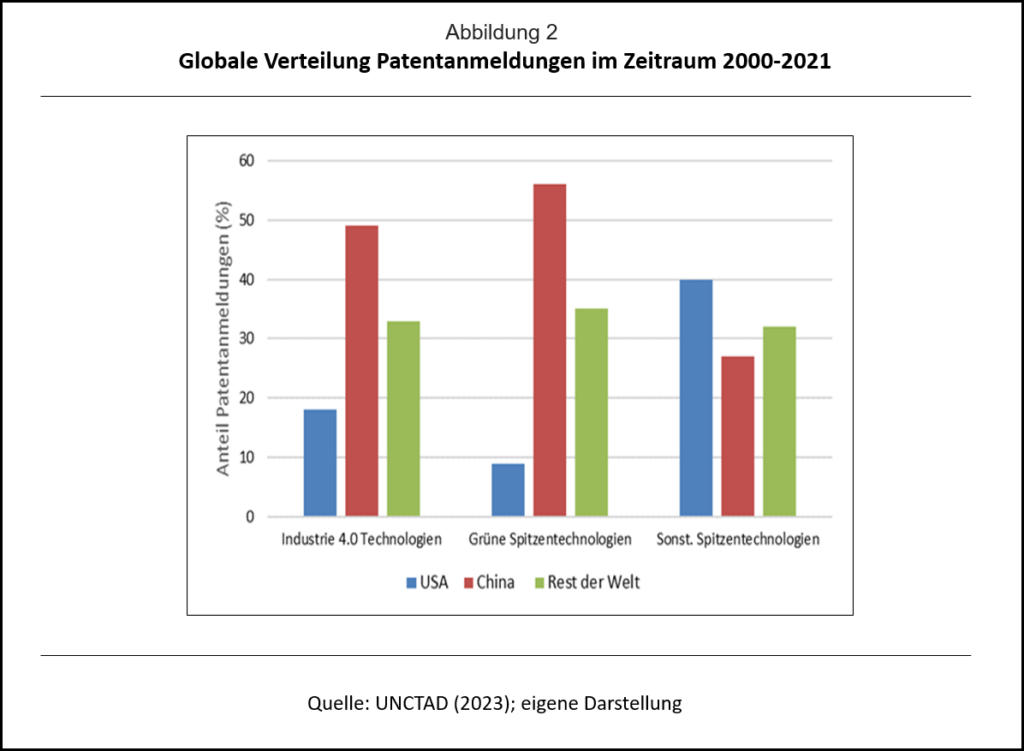

Ein weiteres Indiz für zunehmende globale Konfrontation ist der immer dynamischer werdende Wettlauf bei Technologien, die für emissionsarme Energiesysteme essentiell sind, wie Batterien, Elektrolyseure und Permanentmagnete. Spätestens seit dem Beschluss des „US-Inflation Reduction Acts“ ist klar geworden, dass die Versuchung, heimische Kapazitäten mittels massiver staatlicher Subventionierung aufzubauen, auch liberale Volkswirtschaften voll erfasst hat. Die Spielregeln der internationalen (Handels-) Ordnung haben sich schon länger von einem kooperativen zu einem Spiel strategischer Rivalität verändert. China und andere Schwellenländer haben seit geraumer Zeit technologiespezifische Wachstumsziele als ein strategisches Instrument zur Aufwertung ihrer Wertschöpfungsketten entdeckt. Auch im Bereich der Forschungsaktivitäten hat die Volksrepublik mittlerweile den Anschluss an die Weltspitze gefunden. Die Zeiten, in denen China technologischen Fortschritt vorrangig in der Rolle des Imitators über Wissensimport vollzogen hat, sind in vielen Bereichen vorüber (vgl. Abb. 2).

Eine Begleiterscheinung der globalen Fokussierung auf grüne Zukunftstechnologien ist ein Rennen um kritische Mineralrohstoffe wie Lithium, Kobalt und Seltene Erden, die für die Klimawende gegenwärtig unverzichtbar sind. Diese Rohstoffe haben fast alle gemeinsam, dass sich Abbau und Verhüttung global in wenigen Ländern, allen voran in China, konzentrieren, und mit hohen Umwelt- und Beschaffungsrisiken verbunden sind. Der für die Zukunft erwartete Nachfrageanstieg hat zu einer sprunghaften Expansion von Erkundungs- und Investitionsaktivitäten im Bereich dieser Rohstoffe geführt. Parallel dazu hat China zuletzt, durch Exportkontrollen bei Germanium und Gallium, bereits künftig mögliche Eingriffe in die freie Handelbarkeit „kritischer“ Rohstoffe signalisiert.

Auch der exponentielle Trend zur künstlichen Intelligenz (KI) beeinflusst bereits heute zahlreiche Wirtschaftssektoren und zunehmend auch die Geopolitik. Für Europa wird KI zum Game Changer, allerdings nicht nur im positiven Sinne. KI kann zwar einerseits dazu beitragen, den Klimawandel zu bekämpfen, das Gesundheitswesen an den demografischen Wandel anzupassen und die Resilienz von Lieferketten durch Echtzeit-Überwachung und effizienteres Warehousing zu verbessern. Allerdings werden europäische Unternehmen aufgrund ihres relativen Wettbewerbsnachteils gegenüber amerikanischen und chinesischen Akteuren und aufgrund der Menge an Daten, Rechenressourcen und Talenten, die für die Entwicklung dieser Systeme erforderlich sind, vermutlich nicht in naher Zukunft führende KI-Systeme entwickeln können. Speziell auf dem neuen, sehr erfolgversprechenden Feld „generativer KI“ (wie ChatGPT) scheint Europa bereits den Anschluss zur Weltspitze zu verlieren. Die Europäische Kommission hat mit dem „EU AI Act“ eine risikobasierte Regulierung von KI auf den Weg gebracht, die durch hohe Befolgungskosten und letztlich nicht zielführende Detailvorschriften die Marktführung bei KI wohl unfreiwillig an andere Länder abgeben wird. Folglich könnte ein großer Teil der Wertschöpfung dieser strategischen Zukunftstechnologie künftig außerhalb Europas stattfinden.

Auch die Gefährdung europäischer Infrastruktur durch gezielte Attacken, sei es in Form von physischen Anschlägen oder mittels Cyberangriffen, ist ein zentrales sicherheitspolitisches Risiko für Europa. Hohe Verwundbarkeit besteht im Hinblick auf die IT-Infrastruktur, und hier insbesondere hinsichtlich des Schutzes von Seekabeln und Satelliten als Lebensadern des globalen Datenverkehrs. Bisherige Initiativen der EU in diesem Bereich sind noch unzureichend, da sie keine EU-weit koordinierte Risikobewertung und nur wenig zusätzliche Finanzmittel für Schutzmaßnahmen vorsehen. Im aktuellen geopolitischen Klima stellt Europas Abhängigkeit von nicht-europäischen datenführenden Tiefseekabeln wohl das größte akute sicherheitspolitische Risiko dar.

Die Bewältigung all dieser Herausforderungen wird für Europa durch zahlreiche hausgemachte Strukturprobleme erschwert. So sind die letzten Jahre durch eine Zunahme an politischer Konfrontation zwischen den EU-Mitgliedstaaten gekennzeichnet. Das betrifft nicht nur regulatorische Detailfragen oder die strategische Ausrichtung der EU, sondern berührt mittlerweile auch die Grundwerte der Europäischen Union. Zwei Mitgliedstaaten – Polen und Ungarn – stehen im Zentrum der Kontroverse und behindern die Konsensfindung der EU. Die Konflikte berühren mittlerweile die Grundfesten der EU, sowohl hinsichtlich der Verteilung der Entscheidungskompetenzen zwischen Brüssel und der nationalen Ebene als auch der Natur der Grundrechte der EU-Bevölkerung.

Ein durch EU-weite und nationale Regulierung verursachtes Strukturproblem ist auch die allgemein hohe Bürokratiebelastung. Das beginnt beim Prozess der Unternehmensgründung. Im globalen Vergleich ist der Gründungsprozess insbesondere in den großen Ländern langwierig und mit einem hohen Dokumentationsaufwand verbunden. Ein unnötig hoher administrativer Aufwand für Gründer bedeutet nicht nur Ressourcenverschwendung, sondern gefährdet auch Europas Position im globalen Technologiewettbewerb.

Ein weiteres kostenseitiges Hemmnis stellen die im weltweiten Vergleich hohen Energiekosten in Europa dar, die 2022 in Folge des russischen Überfalls der Ukraine geradezu explodierten. Trotz massiver Kriseninterventionen der EU ist derzeit nicht erkennbar, dass diese dauerhaft auf ihr Vorkrisenniveau zurückkehren. Denn die Abhängigkeit von fossilen Energieträgern kann auch bei stärksten Anstrengungen nicht kurzfristig beendet werden. Hohe Kosten für importierte Energieträger belasten nicht nur unmittelbar die Wettbewerbsfähigkeit des Industriestandortes Europa, sondern schwächen auch die für die Finanzierung von Zukunftsinvestitionen dringend notwendige heimische Kapitalakkumulation. Die Anzeichen einer womöglich irreversiblen Deindustrialisierung verdichten sich, Investitionen fließen ab und Standortentscheidungen werden zunehmend gegen Deutschland und Europa getroffen.

Auch die erwartete demografische Entwicklung hat für Europa schwerwiegende wirtschaftliche, soziale und politische Konsequenzen. Ein Rückgang der Zahl an Personen im erwerbsfähigen Alter belastet unmittelbar die Produktionskapazitäten und damit die volkswirtschaftlichen Wachstumspotentiale. Aber auch mittelbar kann sich ein solcher Trend negativ auf die Einkommensentwicklung auswirken, etwa über den Zusammenhang zur Innovationsaktivität sowie die steigenden Kosten staatlicher Versorgungssysteme (vor allem Renten und Gesundheit).

Aus all dem folgt: Europa muss sein Zielsystem neu kalibrieren und eine konsequente Strategie zur Stärkung der eigenen Handlungsfähigkeit entwickeln. Oberstes Ziel sollte es sein, Europas Werte und Wohlstand fest in der sich formierenden neuen Weltordnung zu verankern. Eine darauf ausgerichtete Strategie muss die Risiken in den wirtschaftlichen und politischen Beziehungen identifizieren, in ihren Wechselwirkungen erfassen und kontinuierlich überwachen. Darauf aufbauend sollte die EU ein ganzheitliches Risikomanagement etablieren. Das erfordert intern die Bereitschaft zur Ressourcenbündelung und -kooperation. Dabei geht es jedoch nicht um Risikoreduktion durch Abschottung. Denn Wohlstandssicherung setzt für Europa voraus, auch zukünftig an den Früchten der internationalen Arbeitsteilung wie Spezialisierung und Ressourcenzugang teilhaben zu können. Die damit verbundenen externen Risiken sollten jedoch gesenkt werden. Das erfordert wirtschaftlich wie regulatorisch die vertiefte Kooperation mit verlässlichen Partnern, um unter dem Dach gemeinsamer Handels- und Wettbewerbsregeln den Zugang zu Innovation und Zukunftsressourcen zu sichern. Zugleich sollte die EU auch von einer Politik der generellen Entkopplung von China absehen. Stattdessen sollte das Maß an Kooperation nüchtern und themenabhängig anhand der Risiko-Ertrags-Perspektive austariert werden, dem Prinzip eines zielgerichteten „De-Risking“ folgend.

Vorausschauende Risikoabschätzung und Diversifizierung zur Krisenprävention nach außen und der Abbau interner Strukturprobleme sind politikfeldübergreifend die Schlüssel für eine erfolgreiche Zeitenwende auf europäischer Ebene. Das setzt zum einen die Bereitschaft der Mitgliedstaaten voraus, in strategischen Fragen an einem Strang zu ziehen. Zum anderen bedarf es zukünftig mehr denn je eines funktionierenden Binnenmarkts als Instrument der Entwicklung und Selektion von Zukunftslösungen „Made in Europe“ durch wettbewerbliche Erkundung. Auch dafür müssen in einem sich technologisch radikal verändernden Umfeld die Rahmenbedingungen geschaffen werden. Das beginnt beim Aufbau einer neuen Energieinfrastruktur und endet bei Abstimmungen zu KI-Regeln. Deutschland kommt als Schlüsselakteur in den industriellen Wertschöpfungsketten dabei eine besondere Verantwortung zu. In strategischen Fragen sollte die Bundesregierung Kompromiss-fähigkeit zeigen und Alleingänge vermeiden. Zugleich sollte sie ihr Gewicht dafür in die Waagschale werfen, dass auch künftig ein regelbasierter Binnenhandel die Produktivkräfte europaweit lenkt und kein Subventionswettlauf zwischen den Mitgliedstaaten einsetzt. Nur mit einem schrankenlosen Binnenmarkt, der Nachfrage schafft und dezentral Innovation hervorbringt, werden Deutschland und die EU zu attraktiven Partnern für die Lösung der großen globalen Herausforderungen unserer Zeit.

Resilienz und Souveränität gründen auf strategischer Weitsicht und Handlungsfähigkeit. Diesbezüglich zeigt Europa ein großes Defizit, insbesondere gegenüber den USA und China. Zwei Elefanten im Raum wirken vor diesem Hintergrund wie eine Bedrohung: die kommende Wahl in den USA könnte das sicherheitspolitische Dilemma, eine militärische Zuspitzung um Taiwan die wirtschaftliche Abhängigkeit Europas offenbaren. Somit drängt die Zeit für Europa! Das gilt ebenso für die Gefahren des Klimawandels wie für die exponentielle Entwicklung künstlicher Intelligenz. In disruptiven Zeiten wie diesen kommt es wieder auf die großen „Assets“ an: Die Fähigkeit, sich zu verteidigen und Sicherheit zu garantieren, Technologien führend zu entwickeln, Unternehmertum und Innovationsgeist zu entwickeln und schließlich die Werte – und damit die Interessen! – einer offenen und liberalen Demokratie selbstbewusst zu vertreten. Daraus folgt sehr klar: Europas derzeitiges Betriebssystem benötigt dringend ein Update! Die europäische Politik, aber auch Unternehmer und Investoren sind gefordert, den notwendigen Wandel anzugehen – ohne Naivität und leere Rhetorik, aber mit strategischem Weitblick, Entschlossenheit und der gebotenen Dringlichkeit.

Hinweis: Dieser Artikel basiert in Teilen auf einer gemeinsamen Studie des FERI Cognitive Finance Institute und dem cep (Centrum für europäische Politik) mit dem Titel „Quo vadis, Europa? Am Scheideweg: Globale Herausforderungen, interne Defizite und dringende Handlungsoptionen“ (Anselm Küsters, Götz Reichert, Henning Vöpel, André Wolf).

Centrums für Europäische Politik (cep) und Vorstand der Stiftung Ordnungspolitik, Freiburg