Rentenpaket II der Bundesregierung: Wie ist die Reform ökonomisch zu beurteilen und welche Auswirkungen hat das Paket auf den Beitragssatz in der gesetzlichen Rentenversicherung?

Organisation der Rentenversicherung[1]

Die gesetzliche Rentenversicherung in Deutschland ist ein wichtiges Element des sozialen Sicherungssystems. Sie zielt darauf ab, die finanzielle Absicherung der Versicherten im Alter, bei Erwerbsminderung und für Hinterbliebene zu gewährleisten. Die Sozialleistungen insgesamt beliefen sich im Jahr 2022 auf knapp 1,2 Billionen Euro; das sind gut 30% in Relation zum Bruttoinlandsprodukt. Diese Relation war in den vergangenen Jahren weitgehend stabil; seit dem Jahr 2009 liegt sie in etwa auf diesem Niveau. Von den gesamten Sozialleistungen entfallen etwa 36% auf Altersrenten, Pensionen und ähnliche Leistungen; die Bereiche Invalidität und Hinterbliebene schlagen mit weiteren 13% zu Buche.

Die staatliche soziale Sicherung kann auf verschiedenen Prinzipien aufgebaut werden: gesetzliche Sozialversicherung, soziale Versorgung und Sozialfürsorge. Das Bismarck‘sche Alterssicherungsmodell folgt dem Versicherungsprinzip; es basiert auf einkommensabhängigen Sozialbeiträgen, die die abhängig Beschäftigten in der Erwerbsphase abführen. Im Gegenzug dafür werden im Alter Leistungen bezogen, deren Höhe von den zuvor einbezahlten Beiträgen abhängig ist. Solche Alterssicherungssysteme sind in Mitteleuropa vorherrschend. Hingegen wird in sogenannten Beveridge-Systemen, die eher in den angelsächsischen und nordeuropäischen Ländern anzutreffen sind, nach Renteneintritt eine vom vorherigen Einkommen unabhängige Versorgung garantiert, die aus Steuermitteln finanziert wird.

Die gesetzliche Rentenversicherung in Deutschland stellt eine Mischform dar, sie vereint Elemente des Versicherungs- und des Versorgungsprinzips. Politik und Gesellschaft verknüpfen mehrere verschiedene Ziele mit der gesetzlichen Rentenversicherung, nämlich die Sicherung des Existenzminimums im Alter, die Erbringung von Leistungen bei (teilweiser) Erwerbsunfähigkeit und die Sicherung des während des Erwerbslebens erreichten Lebensstandards im Alter. Aus ökonomischer Perspektive wäre es besser, für verschiedene Ziele auch verschiedene Instrumente einzusetzen. Sonst besteht die Gefahr von Zielkonflikten, insbesondere im Zusammenhang mit der effizienten Finanzierung der Leistungen. Im System der Sozialen Marktwirtschaften ist staatliches Handeln vor allem dann angezeigt, wenn Marktversagen besteht, der Markt ohne staatliche Eingriffe also nicht zu effizienten Lösungen führt. Dies ist im Bereich der Alters- und Invaliditätsvorsorge in unterschiedlichem Umfang gegeben. Eine gesetzliche Pflichtversicherung ist zur Absicherung des Existenzminimums im Alter sinnvoll, um Trittbrettfahrerverhalten und kurzsichtigem Handeln entgegenzuwirken. Dem Versicherungsprinzip folgend, sollte in diesem Fall eine Äquivalenz zwischen Beiträgen während der Erwerbsphase und Rentenzahlungen im Alter bestehen. Reichen die eigenen Beiträge zum Beispiel aufgrund von Krankheit nicht aus, um das Existenzminimum im Alter oder bei Erwerbsunfähigkeit zu gewährleisten, kommt das Fürsorgeprinzip zum Tragen; entsprechende staatliche Ausgaben sollten nach dem Leistungsfähigkeitsprinzip über Steuern finanziert werden. Bei der Sicherung des Lebensstandards im Alter liegt eine mildere Form des Marktversagens vor. Eine individuelle, private Vorsorge wäre hier grundsätzlich möglich und zielführend; allerdings wären finanzielle Anreize etwa durch Steuervergünstigungen oder staatliche Zuschüsse sinnvoll, um eine etwaige zu geringe Sparneigung auszugleichen. Die individuelle Vorsorge ließe sich grundsätzlich über freiwillige zusätzliche Beiträge zur gesetzlichen Rentenversicherung oder über privates Sparen realisieren. Hier könnte den Menschen ein eigenverantwortlicher Entscheidungsspielraum überlassen werden, um unterschiedlichen Lebensentwürfen Rechnung zu tragen.

Kosten des Rentenpakets II[2]

Im Jahr 2018 wurde mit dem Gesetz über Leistungsverbesserungen und Stabilisierung in der gesetzlichen Rentenversicherung unter anderem für das Rentenniveau (vor Steuern) bis zum Jahr 2025 eine Untergrenze von 48% und für den Beitragssatz zur gesetzlichen Rentenversicherung eine Obergrenze von 20% festgelegt. Vor dem Hintergrund der demografischen Entwicklung dürfte nach aktuellem Gesetzesstand in den Folgejahren das Rentenniveau unter 48% sinken und der Beitragssatz deutlich steigen.

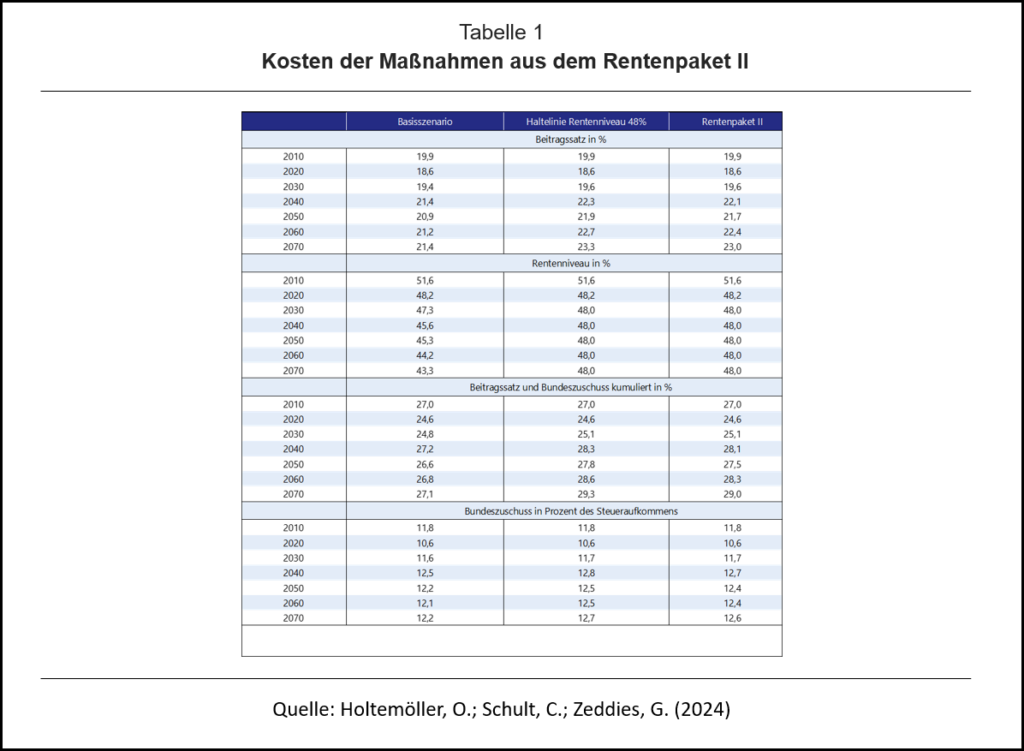

Um den Anstieg des Beitragssatzes zur gesetzlichen Rentenversicherung zu dämpfen, plant die Bundesregierung mit dem Rentenpaket II ein sogenanntes Generationenkapital einzuführen. Dadurch soll die umlagefinanzierte gesetzliche Rentenversicherung durch ein kapitalgedecktes Element ergänzt werden. Insgesamt sieht das Gesetz vor, dass der Bund bis zum Jahr 2036 dem Generationenkapital ungefähr 200 Mrd. Euro kreditfinanzierte Mittel zuführt. Es wird eine Rendite nach Abzug von Kosten von 5% erwartet. Daraus sollen dann ab dem genannten Jahr jeweils 10 Mrd. Euro entnommen werden. Der Großteil davon soll der gesetzlichen Rentenversicherung zugeführt werden, mit dem Ziel, den Beitragssatz zu stabilisieren. Im Gegenzug soll allerdings die Stabilisierung des Rentenniveaus auf 48% zunächst bis zum Jahr 2040 fortgeführt und die Deckelung des Beitragssatzes auf 20% aufgehoben werden, so dass dieser dann unbegrenzt steigen könnte. Damit wird der Nachhaltigkeitsfaktor in der Rentenanpassungsformel praktisch ausgesetzt und das Rentenniveau zu Lasten der verfügbaren Einkommen der Beschäftigten stabilisiert. Wir haben die Effekte des Rentenpakets II auf Beitragssatz und Bundeszuschuss mit dem Rentensimulationsmodell des IWH untersucht und drei Szenarien betrachtet. Bezüglich des Generationenkapitals wird dabei angenommen, dass die finanziellen Mittel im Ausland angelegt werden, und dass das Sparverhalten der Privaten davon nicht beeinflusst wird.

In Szenario 1 (Basisszenario, gesetzlicher Status-quo ohne Rentenpaket II) sinkt das Rentenniveau, das im Jahr 2023 noch bei 48,2% lag, bis zum Jahr 2070 auf 43,3%; der Beitragssatz steigt von aktuell 18,6% auf 21,4% (Tabelle). Hinzu kommt der Anstieg der Bundesleistungen an die gesetzliche Rentenversicherung (allgemeiner und zusätzlicher Bundeszuschuss, Beiträge für Kindererziehungszeiten, Erstattung von Aufwendungen aus Zusatzversorgungssystemen der ehemaligen DDR), durch die Steuer- und Beitragszahler zusätzlich belastet werden. Insgesamt würden sich die Zuschüsse des Bundes an die gesetzliche Rentenversicherung bei aktueller Gesetzeslage von ungefähr 112 Mrd. Euro im Jahr 2023 auf 425 Mrd. Euro im Jahr 2070 erhöhen. Bei konstanter Steuerquote (Steuereinnahmen in Relation zum Bruttoinlandsprodukt) entspricht dies einem Anstieg des Bundeszuschusses von aktuell knapp 12% auf knapp 13% in Relation zum Steueraufkommen im Jahr 2070.

In Szenario 2 (Haltelinie Rentenniveau 48%) steigen die Ausgaben der Rentenversicherung deutlich stärker als im Basisszenario. Daher liegt auch der Beitragssatz höher, nämlich bei 22,3% im Jahr 2040 bzw. 23% im Jahr 2070. Die Bundeszuschüsse steigen bis zum Jahr 2070 auf 444 Mrd. Euro und lägen damit um 17 Mrd. Euro höher als im Basisszenario. Dies entspricht einem um etwa einen Prozentpunkt höheren Anteil an den gesamten Steuereinnahmen im Vergleich zum Basisszenario.

In Szenario 3 (Rentenpaket II) reduzieren die Erträge aus dem Generationenkapital den Beitragssatz zur gesetzlichen Rentenversicherung. Im Jahr 2070 läge der Beitragssatz, sofern der gesetzlichen Rentenversicherung daraus Jahr für Jahr 10 Milliarden Euro zugeführt würden, um 0,3 Prozentpunkte niedriger als ohne das Generationenkapital. Dementsprechend fallen auch die Unterschiede beim Bundeszuschuss in Relation zum gesamten Steueraufkommen gegenüber dem Szenario 2 (Haltelinie Rentenniveau 48%) gering aus. Aufgrund der Annahme, dass der Aufbau des Generationenkapitals durch Kreditaufnahme und Anlage im Ausland erfolgt, fällt der deutsche Leistungsbilanzsaldo in Relation zum Bruttoinlandsprodukt in der Auszahlungsphase in diesem Szenario um 0,25 Prozentpunkte niedriger aus als in den beiden anderen Szenarien. Letztlich führt das Konzept des Generationenkapitals zur inländischen konsumtiven Verwendung im Ausland erzielter Erträge, also zu einem Nettokapitalimport in der Auszahlungsphase.

Fazit

Die Finanzierungslasten in der gesetzlichen Rentenversicherung werden im Zuge des demografischen Wandels deutlich zunehmen. Das gegenwärtige System – auch zusammen mit den Vorschlägen aus dem Rentenpaket II der Bundesregierung – führt zu erheblich steigenden Rentenversicherungsbeiträgen und Zuschüssen aus dem Bundeshaushalt. Ansatzpunkte für die Dämpfung des Ausgabenanstiegs können das Renteneintrittsalter und der Umfang der jährlichen Rentenanpassungen sein. Im Gegenzug könnte die Förderung individueller Vorsorge verbessert werden, u.a. indem die Riester-Rente grundlegend reformiert wird. Ein Kapitalstock in staatlicher Hand ohne individuelle Ansprüche der Rentenversicherten – wie beim Generationenkapital im Rahmen des Rentenpakets II – birgt hingegen die Gefahr, dass er nicht hinreichend vor einer Zweckentfremdung durch zukünftige Regierungen geschützt ist, wenngleich die Schuldenbremse in ihrer gegenwärtigen Form dem in gewissem Umfang entgegenwirkt.

[1] Dieser Abschnitt basiert auf Holtemöller, O.; Schultz, B.; Zeddies, G. (2024), Reformvorschläge für die gesetzliche Rentenversicherung in Deutschland, IWH Policy Notes 1/2024, Halle (Saale), https://www.iwh-halle.de/publikationen/detail/reformvorschlaege-fuer-die-gesetzliche-rentenversicherung-in-deutschland/ .

[2] Dieser Abschnitt basiert auf Holtemöller, O.; Schult, C.; Zeddies, G. (2024): Kosten der Maßnahmen aus dem Rentenpaket II vom März 2024 und Finanzierungsoptionen, IWH Studies 2/2024, Halle (Saale), https://www.iwh-halle.de/publikationen/detail/kosten-der-massnahmen-aus-dem-rentenpaket-ii-vom-maerz-2024-und-finanzierungsoptionen/