„Die Phönizier haben das Geld erfunden – aber warum so wenig?“ Dieses dem Dramatiker Johann Nestroy zugeschriebene Zitat passt treffend zu dem finanzpolitischen Paradoxon, vor dem der Bundesfinanzminister gegenwärtig steht: Obwohl der Bund plant, in den kommenden Jahren so viele Schulden aufzunehmen wie nie zuvor, die seinen Schuldenstand bis 2029 um rund 50 Prozent bzw. 851 Mrd. Euro erhöhen werden, klafft nach wie vor eine Haushaltslücke von insgesamt 172 Mrd. Euro. Davon sind rund 138 Mrd. Euro für die Jahre 2028 und 2029 ausgewiesen, weshalb die Bundesregierung derzeit anstrebt, die erforderliche Konsolidierung vorwiegend über „Wachstumsstärkungen“ zu bewerkstelligen.[1]

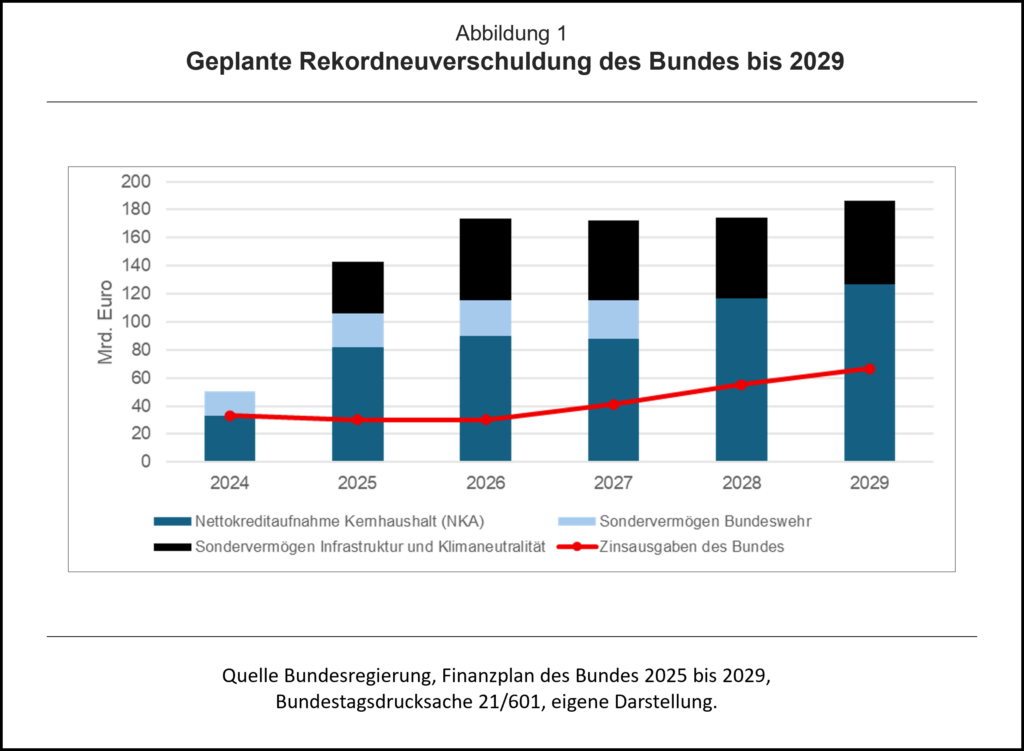

Dabei hatte die Bundesregierung noch vor ihrer Amtseinführung für eine sehr auskömmliche Haushaltsfinanzierung gesorgt, indem sie im März 2025 mit dem alten Bundestag die grundgesetzlich verankerte Schuldenbremse erheblich gelockert und das Sondervermögen Infrastruktur und Klimaneutralität (SVIK) im Grundgesetz geschaffen hat. Während die Reform der Schuldenbremse bewirkt, dass Verteidigungsausgaben, soweit sie ein Prozent des BIP übersteigen, von der auf die Schuldenbremse angerechneten Nettokreditaufnahme (NKA) ausgenommen werden und die Länder eine Verschuldungsmöglichkeit von strukturell 0,35 Prozent des BIP pro Jahr erhalten, ermöglicht das SVIK auf 12 Jahre angelegte Kreditermächtigungen außerhalb der Schuldenbremse in Höhe von insgesamt 500 Mrd. Euro für zusätzliche Investitionen in die Infrastruktur. Dadurch ist es möglich, wie Abbildung 1 zeigt, dass der Bund seine NKA im Kernhaushalt bis 2029 auf rund 127 Mrd. Euro ausweitet und das SVIK bis zu 59 Mrd. Euro pro Jahr bereitstellt, wovon jährlich 10 Mrd. Euro für den Klima- und Transformationsfonds (KTF), 8,3 Mrd. Euro für die Länder und Gemeinden und die übrigen zumeist rund 40 Mrd. Euro für zusätzliche Infrastrukturinvestitionen vorgesehen sind. Dass sich dadurch die Zinsausgaben des Bundes bis 2029 voraussichtlich auf 66,5 Mrd. Euro verdoppeln werden, ist wenig verwunderlich, schränkt aber künftige Ausgabenspielräume weiter ein. Dies zeigt einmal mehr – „there is no free lunch“.

Dennoch scheint die avisierte Rekordneuverschuldung offenbar nicht für alle politischen Ausgabenwünsche zu reichen. Doch was nicht passt, wird eventuell passend gemacht: Trotz bereits erfolgter Lockerung steht die Schuldenbremse einmal mehr zur Diskussion. Die Bundesregierung plant, die Schuldenbremse bis zum Frühjahr 2026 zu „modernisieren“. Die vom Bundesfinanzminister eingesetzte 15-köpfige Expertenkommission, die am 11. September ihre Arbeit aufgenommen hat, soll in den kommenden Monaten konkrete Regelungsvorschläge zur Modernisierung der Schuldenbremse unterbreiten, die „beides sicherstellt: dauerhafte Handlungsspielräume für Investitionen und die Begrenzung der Schuldenlast“.[2]

Was ist davon zu halten?

Die doppelte Zielsetzung ist zwar einerseits ökonomisch begründbar, da mangelnde öffentliche Investitionen sowie ausufernde Staatsschulden den Wohlstand eines Landes langfristig gefährden können. Andererseits suggeriert die Zielsetzung auch, dass beide Ziele derzeit nicht sichergestellt sind. Dies ist allenfalls teilweise richtig. Denn seit ihrer erstmaligen Anwendung im Bund ab 2011 hat die Schuldenbremse maßgeblich zur Konsolidierung der Staatsfinanzen beigetragen. Deutschland gelang es, den seit den 1970er Jahren bestehenden Trend steigender Staatsschulden umzukehren und die Schuldenquote von über 80 Prozent des BIP im Jahr 2010 auf unter 60 Prozent im Jahr 2019 zu senken. Die jüngsten Änderungen im Grundgesetz führen nun in der Tat dazu, dass die Begrenzung der Schuldenlast künftig nicht mehr gewährleistet ist. Zwar läuft das SVIK nach 12 Jahren aus, es wird jedoch zunehmend als Verschiebebahnhof zulasten zusätzlicher Investitionen genutzt.[3] Außerdem ist die Bereichsausnahme für Verteidigungsausgaben zeitlich oder in der Höhe nicht beschränkt, was beim avisierten NATO-Ziel von 3,5 bzw. 5 Prozent eine dauerhaft hohe Verschuldung impliziert. Sollte zudem das Potentialwachstum weiterhin niedrig bleiben, weil sich die Rekordneuverschuldung etwa als konjunkturelles Strohfeuer entpuppt und wichtige Reformen ausbleiben, dürfte die Schuldenquote in den 2030er Jahren in Richtung 90 Prozent steigen und die Schuldentragfähigkeit gefährden.

Dauerhafte Handlungsspielräume für Investitionen sind prinzipiell hingegen jederzeit gegeben, da die Schuldenbremse vom Grundsatz her neutral gegenüber Ausgabenposten ist. Sie zielt zwar auf einen ausgeglichenen Haushalt, verbietet entgegen landläufiger Meinung jedoch nicht die Aufnahme von Schulden, sondern erlaubt eine strukturelle Neuverschuldung bis zu 0,35 Prozent des BIP, sowohl für den Bund als auch (seit der Reform im März 2025) für die Länder. Die Gemeinden sind von der Schuldenbremse gänzlich ausgenommen. Zudem besteht in Zeiten wirtschaftlicher Schwäche die Möglichkeit für eine konjunkturell bedingte Neuverschuldung, um eine prozyklische Fiskalpolitik zu vermeiden. Im Kernhaushalt des Bundes 2024 wurde so eine NKA von 33 Mrd. Euro realisiert. Außerdem beinhaltet die Schuldenbremse weitere Ausnahmeregelungen, etwa für „außergewöhnliche Notsituationen“ wie die Corona-Pandemie sowie in Form von Sondervermögen, die per Zweidrittelmehrheit im Bundestag und Bundesrat beschlossen werden können.

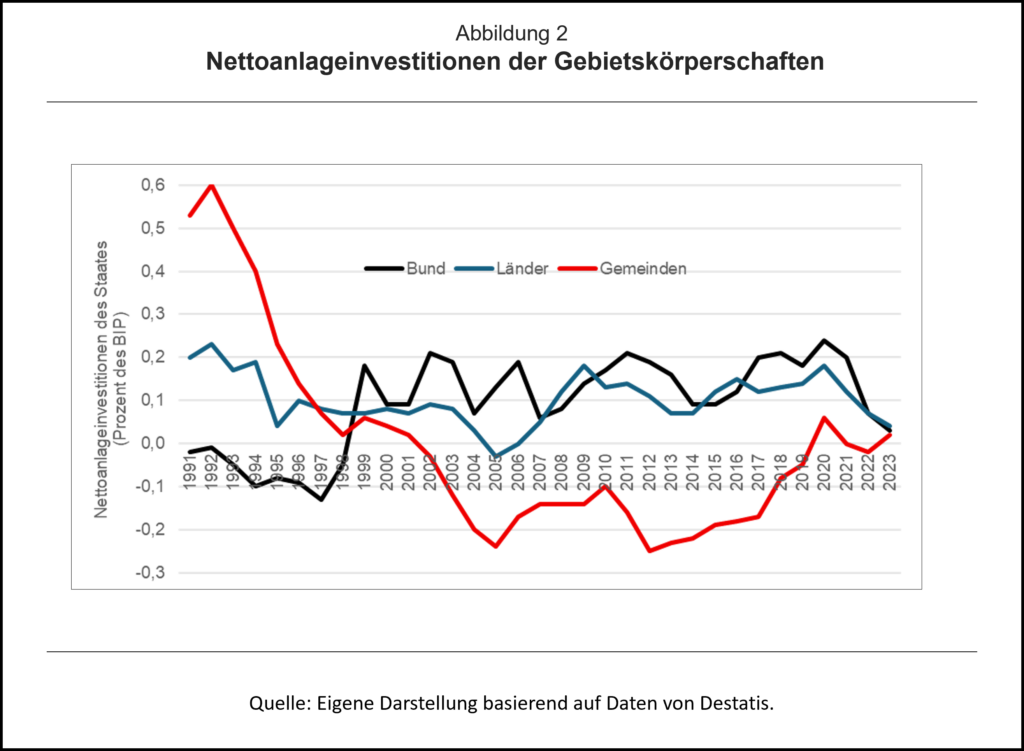

Kritiker bemängeln seit jeher, dass die Schuldenbremse öffentliche Investitionen verhindert. Befürworter etwa einer „Goldenen Regel Plus“[4], bei der die öffentlichen Nettoinvestitionen nicht auf die Schuldenbremse angerechnet werden sollen, müssten daher empirisch nachweisen, dass die Schuldenbremse tatsächlich eine Investitionsbremse ist. Dies ist ihnen jedoch bislang weder für die deutsche Schuldenbremse noch für internationale Fiskalregeln gelungen.[5] Auch die bloße Betrachtung der Nettoanlageinvestitionen des deutschen Staates legt nahe, dass ein negativer kausaler Zusammenhang mit der Schuldenbremse unwahrscheinlich ist (vgl. Abbildung 2). Allenfalls die Gemeinden (rote Linie), die jedoch nicht unter die Schuldenbremse fallen, hatten seit 2011 (und zeitweise davor) über eine längere Zeit negative Nettoanlageinvestitionen. Beim Bund fiel die Zeit negativer Nettoanlageinvestitionen in die 1990er Jahre, also weit vor Einführung der Schuldenbremse. Ähnliches gilt für die Bruttoanlageinvestitionen. Die bis 2009 im Grundgesetz stehende „Goldene Regel“, die Kredite für öffentliche Bruttoinvestitionen erlaubte, hat nicht dazu geführt, die Investitionen zu erhöhen. In den Jahrzehnten der Anwendung der Goldenen Regel erhöhten sich die Schulden des Staates stärker als die Investitionen, die erst nach Beendigung der Goldenen Regel in den 2010er Jahren leicht gestiegen sind. Ein Blick in die Schweiz oder nach Schweden zeigt zudem, dass nationale Schuldenbremsen und niedrige Schuldenquoten sehr wohl mit höheren Investitionen und Wirtschaftswachstumsraten einhergehen können. Auch in anderen EU-Staaten wie die Niederlande oder Dänemark schließen sich höhere Investitions- und niedrige Schuldenquoten nicht aus.[6]

Was ist zu tun?

Vor diesem Hintergrund gewinnt das jüngste Gutachten des Wissenschaftlichen Beirates beim Bundesministerium der Finanzen besondere Relevanz.[7] Es stellt in diesem Kontext eine wichtige wissenschaftliche Gegenposition zu einer weiteren Aufweichung der Fiskalregeln dar, da es die Notwendigkeit einer wirksamen Schuldenbremse betont. Drei Argumente stehen dabei im Vordergrund:

- Vermeidung politischer Kurzfristorientierung: Ohne bindende fiskalische Regeln droht die Versuchung, konjunkturelle Überschüsse konsumtiv zu verausgaben, anstatt in wachstumssteigernde Reformen und Investitionen zu lenken. Die Schuldenbremse zwingt zur Prioritätensetzung und hilft aus polit-ökonomischer Sicht, die Ausgabeninstinkte der Politik zu disziplinieren.

- Generationenfairness: Die demografische Entwicklung verursacht implizite Schulden in Form künftiger Renten- und Gesundheitsausgaben. Diese werden die Spielräume kommender Haushalte massiv einschränken. Zusätzliche explizite Schulden erhöhen die intergenerationelle Schieflage weiter.

- Institutionelle Glaubwürdigkeit: Eine dauerhafte Aufweichung der Schuldenbremse würde die finanzpolitische Verlässlichkeit Deutschlands untergraben und könnte die Risikoprämien auf Staatsanleihen erhöhen. Zugleich würde die Stabilität der europäischen Fiskalarchitektur geschwächt, in der Deutschland bislang eine zentrale Ankerrolle einnimmt. Angesichts flexiblerer EU-Regeln ist die nationale Verankerung einer harten Budgetrestriktion umso wichtiger.

Der Beirat plädiert daher für eine Stärkung der Schuldenbremse – unter anderem durch eine zeitliche Befristung der Verteidigungsausnahme, strengere Regeln für Sondervermögen, eine stärkere Begrenzung der strukturellen Neuverschuldung der Länder, die Einhaltung der EU-Fiskalregeln sowie eine Verbesserung der Haushaltsüberwachung.

Mit Forderungen in dieser Richtung ist der Beirat nicht allein. Die Stiftung Marktwirtschaft hat ebenfalls bereits vor einer Erosion der Schuldenbremse gewarnt und Maßnahmen vorgeschlagen, die die fiskalische Nachhaltigkeit stärken.[8] Insbesondere drei Maßnahmen hält sie für sinnvoll:

- Zur Verbesserung der Haushaltsüberwachung sollte der Beirat des Stabilitätsrates mit zusätzlichen Mitteln und Kompetenzen gestärkt werden. Im europäischen Vergleich ist er spärlich ausgestattet und die dem Beirat von Bund und Ländern zur Verfügung gestellte Datengrundlage ist seit Jahren unzureichend. Hilfreich wäre es zudem, wenn Bund und Länder verbindlicher auf die Mahnungen des Beirates reagieren müssten.

- Die Bereichsausnahme für Verteidigungsausgaben in der Schuldenbremse sollte stufenweise wieder rückgängig gemacht werden. Die Landesverteidigung ist Kernaufgabe des Staates und sollte grundsätzlich ohne Neuverschuldung finanziert werden – spätestens dann, wenn die Verteidigungskapazitäten wieder hinreichend gestärkt wurden. Denkbar wäre auch eine graduelle Erhöhung der 1 Prozent Bereichsausnahmen in Richtung des NATO-Ziels von 3,5 Prozent des BIP, das Deutschland gemäß den Ausgabenplanungen im Jahr 2029 erreichen wird. Eine politisch vermittelbare Variante könnte in der stufenweisen Erhöhung ab 2030 um jährlich 0,5 Prozentpunkten liegen:

- Schließlich sollten die insbesondere im Zusammenhang mit der Bevölkerungsalterung entstehenden impliziten Schulden stärker Berücksichtigung finden. Bereits heute absehbare Haushaltsdefizite in der Zukunft stellen ein erhebliches finanzielles Risiko für zukünftige Generationen dar und werden deren fiskalischen Handlungsspielraum zusätzlich einschränken. Berechnungen des Forschungszentrums Generationenverträge der Universität Freiburg für die Stiftung Marktwirtschaft zeigen, dass bei Fortführung des Status quo in Zukunft mit erheblichen gesamtstaatlichen Haushaltsdefiziten zu rechnen ist. Diese können als heute noch nicht direkt sichtbare implizite Schulden interpretiert werden und summieren sich im Barwert auf 391,6 Prozent des BIP oder 16,8 Billionen Euro.[9] Damit übersteigen sie die expliziten Staatsschulden von rund 2,7 Billionen Euro um ein Vielfaches. Mehr Kontrolle, Transparenz und Generationengerechtigkeit können den öffentlichen Finanzen mit Sicherheit nicht schaden. Ein erster politisch gangbarer Schritt könnte sein, ab 2026 für alle neu eingestellten Beamte die Beamtenversorgung analog zur betrieblichen Altersvorsorge auf eine rechtssichere, individuell zurechenbare Kapitaldeckung umzustellen.

[1] Vgl. Bundesregierung, Finanzplan des Bundes 2025 bis 2029, Bundestagsdrucksache 21/601.

[2] Vgl. Pressemitteilung des BMF vom 25.07.2025: https://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/2025/07/2025-07-25-expertenkommission-schuldenregel.html.

[3] Rosenschon (2025), Sondervermögen Infrastruktur und Klimaneutralität: Ein Investitionsschub?, Wirtschaftliche Freiheit, 18. Juli 2025, sowie Höslinger (2025), Bundeshaushalt 2025: Sondervermögen und Sozialausgaben statt Strukturreformen, ifo Schnelldienst, 6. Jahrgang, 10. September 2025.

[4] Vgl. Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie (2023), Finanzierung von Staatsaufgaben: Herausforderungen und Empfehlungen für eine nachhaltige Finanzpolitik.

[5] Vgl. u.a. Langer et al. (2025), Evaluating the effects of the German debt brake: A synthetic control approach, CESifo Working Paper No. 11933, sowie Larch und van der Wielen (2025), Comply and invest: the effect of EU fiscal rules on public investment, Empirical Economics, https://doi.org/10.1007/s00181-025-02778-1.

[6] Vgl. Feld, Grimm und Wieland (2025), Für eine echte Wirtschaftswende, Gutachten im Auftrag der INSM.

[7] Vgl. Wissenschaftlicher Beirat beim Bundesministerium der Finanzen, Zur Notwendigkeit einer wirksamen Schuldenbremse, Gutachten 02/2025, Berlin.

[8] Vgl. König (2025), Die „Modernisierung“ der Schuldenbremse: Erosion oder Härtung?, Kurzinformation, Stiftung Marktwirtschaft, Berlin, Juli 2025.

[9] Vgl. Raffelhüschen et al. (2025), Ehrbarer Staat? Die Generationenbilanz, Argumente zu Marktwirtschaft und Politik Nr. 183, Stiftung Marktwirtschaft, Berlin, August 2025.

- Gastbeitrag

Sollte die Schuldenbremse „modernisiert“ werden? - 12. September 2025

Zustimmung mit zwei Ergänzungen:

1. Die Finanzmittel zur Senkung des Haushaltsdefizits bzw. zur Erhöhung der Infrastrukturinvestitionen können weitgehend durch drastische Reduzierung von Subventionen und Steuervergünstigungen beschafft werden. Zeithorizont 2028, dabei ein 2027 als Karenzjahr zur Anpassung der bisher Begünstigten.

2. Reform der Konjunkturkomponente ist dennoch erforderlich. Das aktuelle Kriterium Kapazitätslücke reagiert nicht auf Absatzkrise durch (zu) hohes Sparvolumen.