Gastbeitrag

Ein Wunder, das keines ist

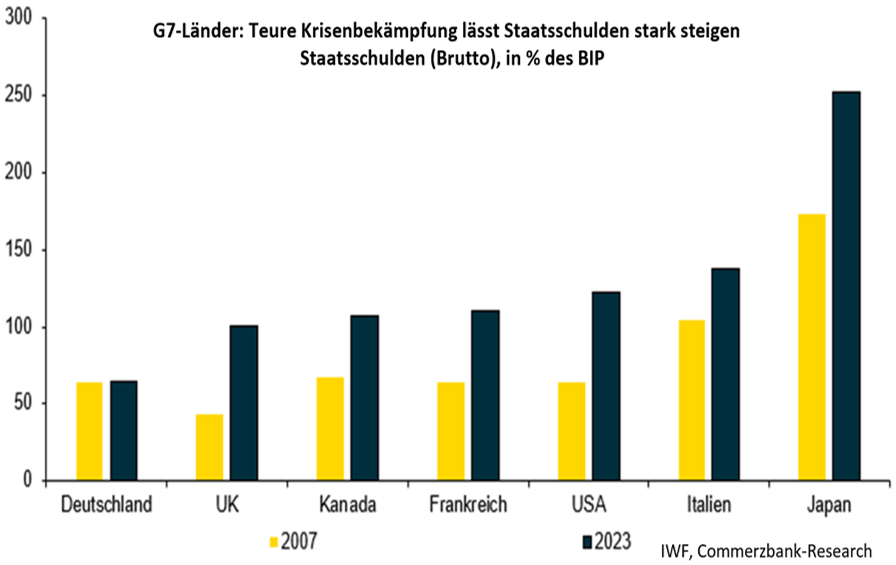

Japans Schulden sinken über Nacht?

Japan hat unter den entwickelten Volkswirtschaften den höchsten Schuldenstand. Eine neue Definition des IWF greift Tokio jetzt unter die Arme. Doch die Wirkung ist begrenzt: Das Niveau ist niedriger, doch die Zinslast steigt weiter.