| Die Staatsschulden sind weltweit massiv gestiegen und bei vielen Ländern gibt es noch keine Anzeichen einer Wende. Denn die Finanzpolitik steht vor vielen Herausforderungen, und es fehlt zumeist der politische Wille, die wichtigen Ausgaben zu priorisieren und bei anderen Ausgaben die notwendigen schmerzhaften Einschnitte vorzunehmen. Viele setzen darauf, dass die Notenbanken eine Schuldenkrise verhindern werden. Allerdings wäre dies mit beträchtlichen Nebenwirkungen wie einer höheren Inflation verbunden. |

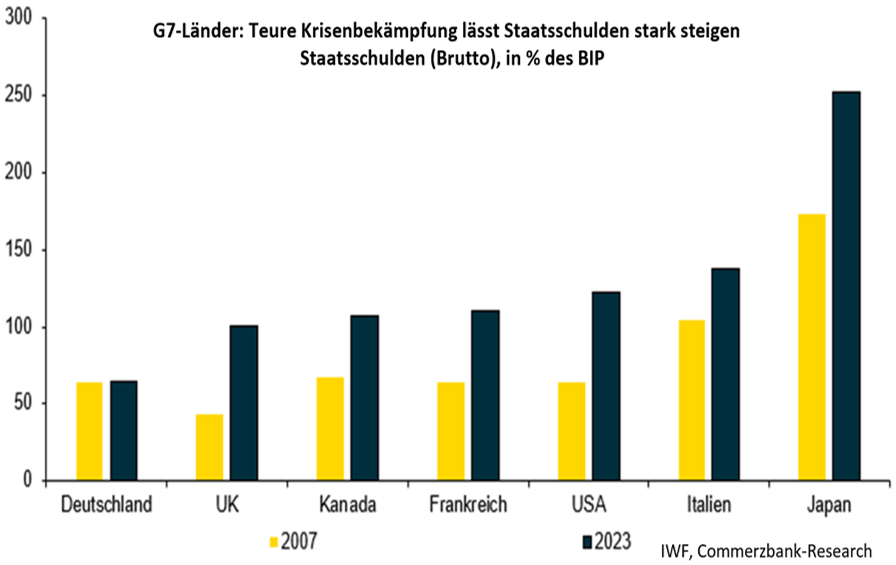

Schuldenquoten seit Finanzkrise deutlich gestiegen …

In vielen Ländern sind die Staatsschulden seit der Finanzkrise 2007 in die Höhe geschnellt. In den USA sind sie in Relation zum Bruttoinlandsprodukt von 65% auf 122% [1] gestiegen, die Staatsschuldenquote hat sich also fast verdoppelt. In Frankreich, dessen Kreditwürdigkeit die Ratingagentur S&P jüngst herabgestuft hat, ist diese Quote von 65% auf 111% gestiegen.

… und keine Wende in Sicht, …

In den kommenden Jahren droht ein weiterer Anstieg. Denn die Konsolidierung des Staatshaushalts genießt nirgends Priorität. Im Gegenteil: Ohnehin hoch verschuldete Staaten wie Frankreich stellen die Weichen für weitere teure Ausgabeprogrammen oder Steuersenkungen. Keines der Lager im derzeitigen französischen Wahlkampf verschwendet einen Gedanken auf die Reduzierung der Defizite.

… auch wegen höherer Zinsen und geringerer Inflation

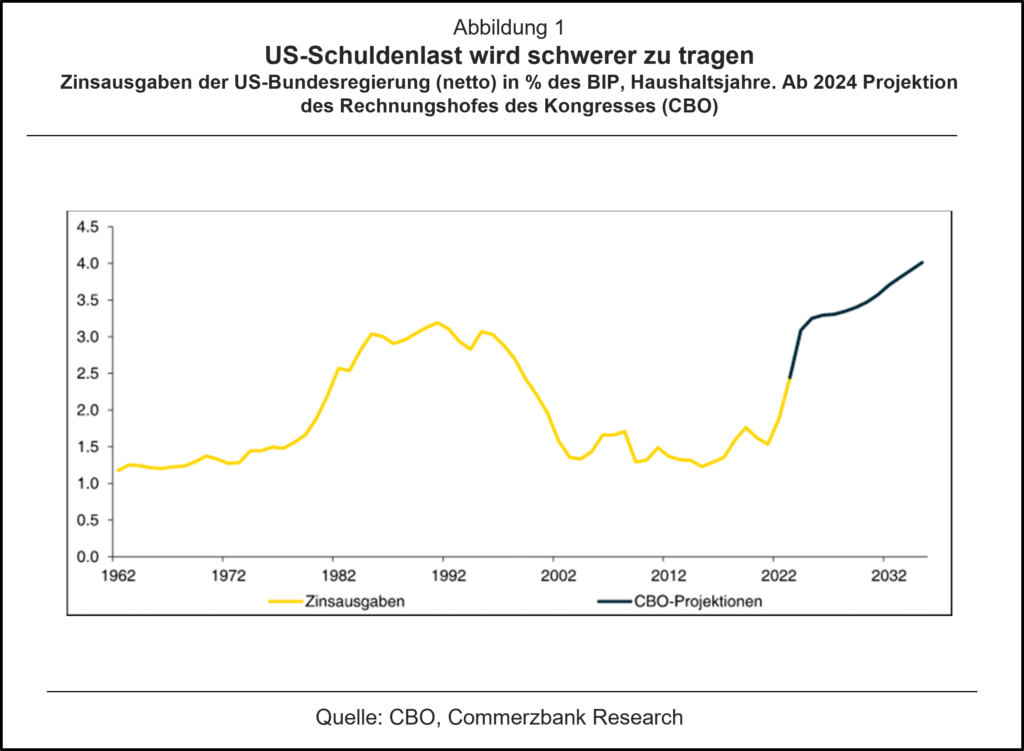

Das fehlende Problembewusstsein der Politik erklärt sich wohl auch damit, dass die Zinsen lange Zeit außergewöhnlich niedrig waren, sodass neue Schulden den Haushalt zunächst nicht spürbar belastet haben. Zuletzt kam die hohe Inflation hinzu, die das nominale Bruttoinlandsprodukt schneller steigen ließ und damit den Anstieg der Schuldenquoten gebremst hat.

Diese Bremsfaktoren verlieren allerdings an Wirkung. Die Inflation ist deutlich gefallen, und die höheren Zinsen schlagen mehr und mehr auf die Staatshaushalte durch. Die Folgen der angeschwollenen Schulden zeigen sich bei den Zinsausgaben der Staaten. So entsprechen die Zinsausgaben der US-Bundesregierung im laufenden Haushaltsjahr 2024 voraussichtlich 3,1% des Bruttoinlandsprodukts, womit diese Quote doppelt so hoch wäre wie in den ersten 20 Jahren des 21. Jahrhunderts. In den nächsten Jahren wird diese Quote auf über 4% steigen (Abb. 1).

Reiche Länder gehen nicht pleite…

Trotz des starken Anstiegs der Schuldenquoten vieler Länder und des sich abzeichnenden weiteren Aufwärtstrends erscheint eine Schuldenkrise auf den ersten Blick zumindest im Kreise der fortgeschrittenen Länder als wenig wahrscheinlich. Denn die Staaten dieser Länder verschulden sich – im Gegensatz zu den regelmäßig von Schuldenkrisen heimgesuchten Entwicklungsländern – normalerweise in eigener Währung. Sollte es aufgrund der hohen Defizite/Schulden Schwierigkeiten bei der Platzierung neuer Staatsanleihen am Markt geben, würde die eigene Notenbank einspringen und die Bonds nötigenfalls kaufen.[2].

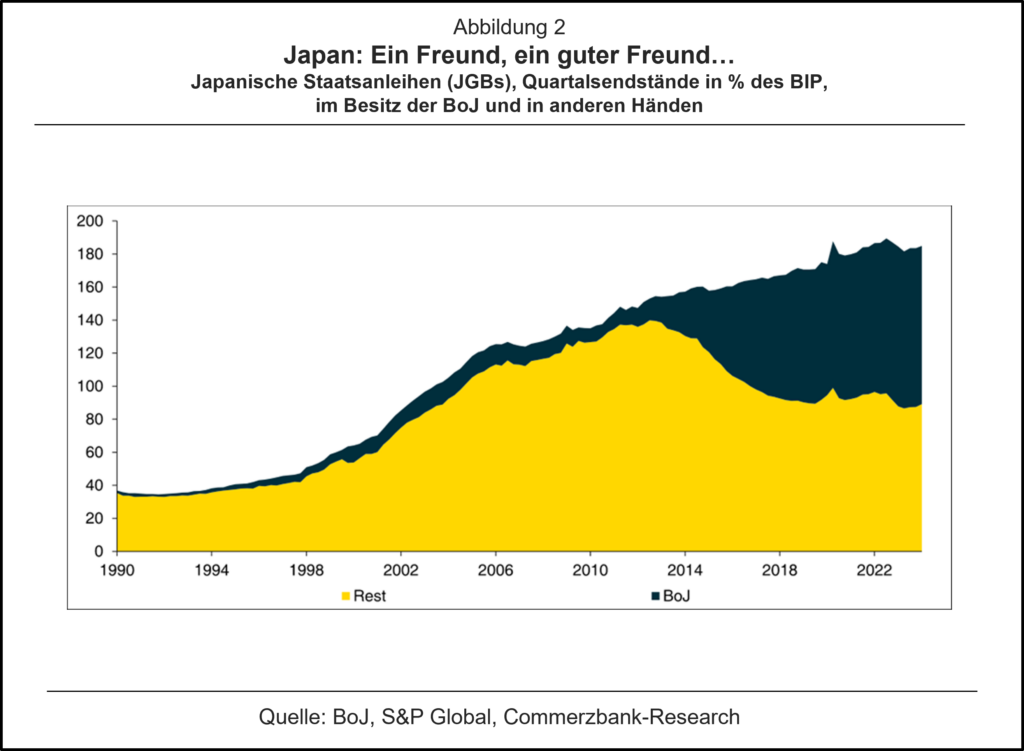

… sagt die Erfahrung mit Japan

Viele führen hier Japan als Paradebeispiel an. Schließlich belaufen sich dessen Staatsschulden inzwischen auf weit mehr als das Doppelte des Bruttoinlandsproduktes. Dabei hat die Bank of Japan in den vergangenen zehn Jahren etwa die Hälfte der ausstehenden Staatsanleihen aufgekauft. Das Volumen der vom Markt gehaltenen Staatsanleihen ist dadurch in Relation zum Bruttoinlandsprodukt sogar gefallen (Abb. 2).

Aber ist diese Erfahrung auf andere Länder übertragbar?

Japan ist unter den reichen Ländern allerdings eine absolute Ausnahme, wenn man sich die makroökonomische Entwicklung des Landes anschaut. Denn seit 2000 – also grob ab dem Zeitpunkt, an dem die BoJ mit umfangreichen Anleihekäufen begann – lag die Inflationsrate im Durchschnitt bei 0,3%. Im selben Zeitraum lag die Inflation in den USA bei durchschnittlich 2,6%, in der Eurozone bei 2,1%. Viel spricht dafür, dass Japan ein Sonderfall ist. Die dort gemachten Erfahrungen lassen sich daher nicht ohne weiteres auf andere Länder übertragen.

„Lender of last resort“: so war das nicht gedacht

Die von den Notenbanken den Staaten ausgestellte Rückversicherung ist dafür gedacht, eine akute Krise bei der Staatsfinanzierung zu bekämpfen (vgl hierzu die Erfahrungen Großbritanniens 2022, siehe Kasten). Dies funktioniert aber nur als Überbrückung, bis der Staat seinen Haushalt wieder unter Kontrolle gebracht und Glaubwürdigkeit bei den Investoren am Anleihenmarkt zurückgewonnen hat.

Die Voraussetzung für eine langfristige Tragfähigkeit der Staatsschulden ist, dass die Schulden nicht dauerhaft rascher wachsen als die Wirtschaftsleistung. Schließlich ist das Bruttoinlandsprodukt die Steuerbasis des betreffenden Staates, und Zins- und Tilgungszahlungen müssen langfristig durch diese Steuern zu decken sein. Ein dauerhaft überproportionaler Anstieg der Schulden wird immer mehr andere Ausgaben im Budget verdrängen und irgendwann Zweifel daran wecken, ob der Staat dem Schuldendienst langfristig Priorität gegenüber Sozialleistungen oder Verteidigungsausgaben einräumt. Dann werden die Marktzinsen massiv steigen, was den zunehmenden Risikoaufschlag auf die Anleihen des betreffenden Staates widerspiegelt.

Will die Notenbank eine permanent steigende Schuldenquote, auch weit über das japanische Ausmaß hinaus, ermöglichen, müsste sie ihre Bilanz in Relation zum BIP immer weiter erhöhen. Dadurch würde sie immer mehr Geld in Umlauf bringen. Die Bereitschaft der Unternehmen und Haushalte zur Liquiditätshaltung ist nicht unbegrenzt, sondern wächst langfristig mehr oder weniger proportional zur Gesamtwirtschaft. Die Haushalte würden versuchen, die Kassenhaltung durch Käufe von Waren und Dienstleistungen zu vermindern (was Inflation auslösen würde). Zudem wäre mit Kapitalflucht ins Ausland zu rechnen, was über eine Währungsabwertung weitere inflationäre Impulse auslösen würde. Aus Sicht der Notenbank kämen die Ziele Preisniveaustabilität und Staatsfinanzierung in Konflikt. Im Extremfall kann dies zu einer völligen Entwertung der Währung führen. Wahrscheinlicher ist aber, dass steigende Inflation – und wir sprechen hier nicht von 2% oder 3%, sondern deutlich höheren Werten – zu einer politischen Reaktion führen würde. Schließlich hat sich gerade in der Coronakrise gezeigt, wie stark Otto Normalverbraucher unter der Inflation leidet. Dies sieht man auch in den USA, wo die Wirtschaftslage trotz jahrelanger Vollbeschäftigung derzeit sehr negativ eingeschätzt wird, was in erster Linie wohl auf die starke Inflation der letzten Jahre zurückzuführen ist.

Durchgreifende Haushaltskonsolidierung bleibt vorerst aus, …

Der klassische Weg zu einer Sanierung der öffentlichen Finanzen wären Ausgabenkürzungen und/oder Steuererhöhungen. Eine solche Konsolidierung der Staatshaushalte ist allerdings vorerst nicht abzusehen. Vielmehr zeichnen sich sogar höhere Ausgaben ab: Die zunehmende Alterung der westlichen Gesellschaften treiben die Ausgaben für das Renten- und das Gesundheitssystem nach oben, und viele Länder wollen nach dem Angriff Russlands auf die Ukraine ihre Rüstungsausgaben erhöhen. Zudem wollen die Regierungen die Klimawende genauso finanziell unterstützen wie die Ansiedlung neuer Industrien. Gleichzeitig fehlt der politische Wille, an anderen Stellen hierfür die Ausgaben ausreichend zu kürzen.

… aber eine wirkliche Alternative gibt es nicht

Wirkliche Alternativen zu solch einer Priorisierung der Ausgaben und damit einer Konsolidierung der Staatsfinanzen gibt es allerdings kaum. So wird häufig argumentiert, dass durch die höheren Staatsausgaben und die dabei getätigten Investitionen das Wirtschaftswachstum angeschoben wird. Dadurch würden die Staatseinnahmen steigen sowie der Nenner der Schuldenquote rasch wachsen und damit die Schuldenquote wieder sinken. Allerdings spricht die demographische Entwicklung gegen eine deutliche Wachstumszunahme (es fehlen schlicht die Arbeitskräfte). Es bleibt eine deutliche Steigerung der Produktivität. Dies wiederum setzt umfangreiche Deregulierungen voraus, die aber ebenfalls als unpopulär gelten.

Auch eine höhere Inflation hilft nur auf den ersten Blick einem Schuldner, indem sie seine Verbindlichkeiten entwertet. Allerdings werden die Investoren dann für neue Kredite entsprechend höhere Zinsen verlangen. Da höhere Inflationsraten meist mit stärkeren Schwankungen einhergehen, käme womöglich eine höhere Risikoprämie hinzu. Daher wäre eine höhere Inflation bestenfalls eine kurzfristige Lösung, oder sie müsste ständig weiter zunehmen.

Eine weitere Option wäre eine Verstärkung der finanziellen Repression. Hierunter versteht man Maßnahmen, die die Zinslast des Staates verringern. So wurden in der Vergangenheit durch Zinsdeckel Anlegern reale Verluste quasi verordnet. Dies half Ländern wie den USA bei der Verringerung der Schuldenlast nach dem Zweiten Weltkrieg. Heute werden zudem beispielsweise Investoren in Staatsanleihen getrieben, weil sie diese aus regulatorischen Gründen halten müssen oder weil diese Papiere durch vorteilhafte Risikogewichtungen begünstigt werden. Bei den heute weitgehend freien Kapitalmärkten der westlichen Staaten dürften solche Maßnahmen allerdings kaum ausreichen, um den Anstieg der Schuldenquoten zu stoppen oder diese gar nach unten zu drücken.

It’s politics, stupid!

In den nächsten Jahren rechnen wir mit einer gegenüber der Zeit vor der Pandemie höheren Inflation. Gleichzeitig dürften die Regierungen über finanzielle Repression versuchen, die Zinslasten zu verringern. Dies mag kurzfristig den Anstieg der Schulden bremsen. Letztendlich wird aber eine Schuldenkrise langfristig nur zu verhindern sein, wenn es den politischen Willen gibt, schmerzhafte Kurskorrekturen vorzunehmen. Danach sieht es in vielen Ländern bisher nicht aus. Offensichtlich muss sich die Lage also noch verschärfen, bis es wieder besser wird.

Immerhin haben einzelne Staaten in der Vergangenheit verschiedentlich gezeigt, dass sie den nötigen Willen aufbringen können. Dazu muss das Problembewusstsein aber ausgeprägt und der nötige öffentliche Druck vorhanden sein. Dies war Anfang der 1990er Jahre in den USA der Fall; die Defizite gehörten damals zu den wichtigsten politischen Themen. Die Clinton-Administration setzte dann Steuererhöhungen durch und bremste das Ausgabenwachstum. Die Konsolidierung der Staatshaushalte war dann, begünstigt durch die hohen Steuereinnahmen im New-Economy-Boom, so erfolgreich, dass man schon das Verschwinden der Treasuries befürchtete. Etwas jüngeren Datums sind die Konsolidierungserfolge in Ländern wie Deutschland und der Schweiz. Diese haben sich eine wirksame Schuldenbremse verordnet (auch wenn der dahinter stehende Konsens in Deutschland deutliche Risse bekommen hat).

Die aktuelle politische Lage lässt den Willen zur Konsolidierung allerdings noch nicht erkennen. Damit dürften die Defizite hoch bleiben und die Schuldenquoten mittelfristig weiter steigen. Man wird versuchen, die unumgängliche Kurskorrektur nach hinten zu verschieben. Einige Länder werden austesten, wie weit sie gehen können, ehe die Schuldenquote einen kritischen Punkt erreicht. [3]

[1] Zur besseren Vergleichbarkeit verwenden wir hier die vom IWF veröffentlichten gesamtstaatlichen Schuldenquoten. Für die USA konzentrieren sich die Märkte normalerweise auf die von der Öffentlichkeit (einschließlich der Fed) gehaltenen Schulden der US-Bundesregierung. Diese Quote belief sich Ende 2023 auf 97% des BIP.

[2] Die Staatsschuldenkrise in der Eurozone 2012 war auch darauf zurückzuführen, dass sich die Märkte anfangs nicht sicher waren, ob die EZB Griechenland als „Lender of Last Resort“ zur Seite springt. Griechenland hatte in diesem Sinne keine „eigene“ Notenbank und erlitt gleichsam eine Emerging Market-Krise. Nachdem EZB-Chef Draghi die Zweifel mit der Garantie ausreichender Maßnahmen ausgeräumt hatte, war die Schuldenkrise zu Ende.

[3] Wo dieser kritische Punkt liegt, lässt sich nicht mit ausreichender Sicherheit sagen. In der Literatur wird die Bedingung genannt, dass der Barwert der künftig zu erwartenden Budgetüberschüsse mindestens so hoch sein muss wie der aktuelle Schuldenstand. Die Märkte müssen also davon ausgehen, dass der Staat die Schulden irgendwann zurückzahlen kann. Dieses theoretisch schlüssige Konzept stößt bei der praktischen Anwendung allerdings auf Schwierigkeiten. Das Ergebnis ist stark beeinflusst vom Diskontfaktor bei der Ermittlung des Barwerts. Und Budgetüberschüsse der ferneren Zukunft hängen stark von den Annahmen hinsichtlich Wachstum und Inflation der betreffenden Wirtschaft ab. Wir sehen daher davon ab, eine Schätzung zu geben.

Commerzbank Research

- Gastbeitrag

Alles Gute zum Geburtstag, USA! - 13. Juli 2026 - Gastbeitrag

Wie Kevin Warsh die Fed umkrempeln könnte - 16. Mai 2026 - Neuer Fed-Chef (2)

Wofür steht Kevin Warsh? - 31. Januar 2026