In den kommenden Jahren werden die Schuldenquoten der meisten großen Volkswirtschaften des Euroraums wohl deutlich zulegen. Neben höheren Verteidigungsausgaben dürften die massiv steigenden Zinszahlungen die Staatshaushalte belasten. Ohne ein starkes Gegensteuern der Politik gefährden die hohen Zinszahlungen insbesondere für Italien und Frankreich die Tragfähigkeit der Schulden. Darum dürfte der Druck auf die EZB und die EU zunehmen, mit ihrer Politik die die Länder zu unterstützen.

Die Staatsfinanzen im Euroraum werden sich in den kommenden Jahren wohl weiter verschlechtern. Denn die auf Staatsschulden zu bezahlenden Zinsen sind in den vergangenen Jahren deutlich gestiegen, sodass mehr und mehr Altschulden zu einer höheren Zinsrate refinanziert werden müssen.

Wir haben berechnet, wie stark die Zinszahlungen der vier größten Länder der Währungsunion in den kommenden Jahren steigen werden und was dies voraussichtlich für die Entwicklung der Staatsschulden bedeutet. Dafür haben wir Annahmen zur Entwicklung der Primärdefizite, der Zinsen, des Wirtschaftswachstums und der Inflation in Deutschland, Italien, Frankreich und Spanien getroffen (siehe Kasten).

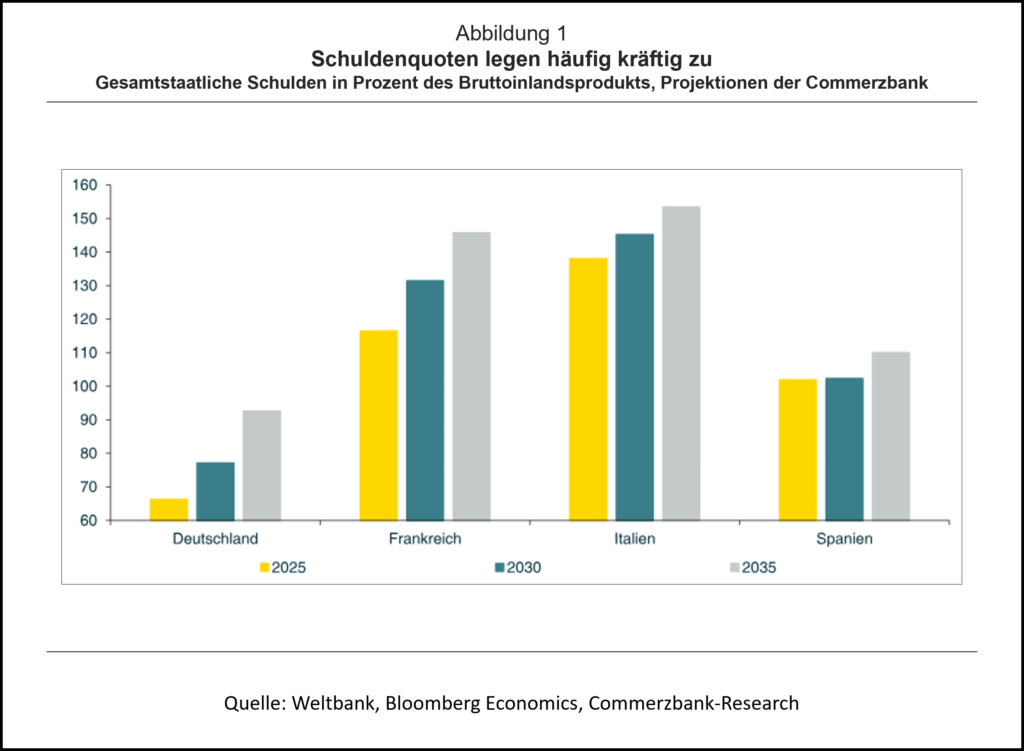

Verschuldung erreicht zumeist Rekordhöhen

Die Berechnungen zeigen, dass der Schuldenstand Deutschlands, Frankreichs und Italiens in den kommenden zehn Jahren deutlich steigen dürfte (Abb. 1). Während die deutsche Staatsverschuldung im Jahr 2035 in Relation zum Bruttoinlandsprodukt mit 93% auf erhöhtes Niveau steigen wird, wird die Schuldenquote Frankreichs voraussichtlich mit 146% und die Italiens mit 154% auf eine Rekordhöhe steigen. Dabei ist der Anstieg in Frankreich noch einmal deutlich stärker als in Italien. In Spanien dürfte die Schuldenquote in den kommenden fünf Jahren weitgehend unverändert bleiben und erst zwischen 2030 und 2035 zulegen, und dies auch nur in einem vergleichsweise geringen Umfang.

Zinszahlungen belasten Haushalte massiv

Ein zentraler Treiber der hohen Verschuldung in der Zukunft sind die merklich steigenden Zinszahlungen auf die Staatschulden. Nachdem die Anleiherenditen seit 2012 im Trend gefallen waren und damit die Staatshaushalte entlastet hatten, sind sie in den letzten drei Jahren wieder gestiegen. Zusammen mit den gestiegenen Schulden ist dies dafür verantwortlich, dass die Zinszahlungen der Staaten in Prozent des Bruttoinlandsproduktes zuletzt wieder gestiegen sind. Dieser Trend wird sich in den kommenden Jahren fortsetzen. Denn ein bedeutender Teil der Altschulden wird mit nun höheren Zinsen refinanziert werden müssen. Zudem gehen wir auch davon aus, dass die Anleiherenditen im Trend sogar noch etwas ansteigen werden.

Angesichts seines bereits jetzt hohen Schuldenstands wird der italienische Staatshaushalt auch weiterhin gemessen an der Wirtschaftskraft die höchste Zinslast zu tragen haben. Sie wird von zuletzt 3.9% auf etwa 6,5% bis 2035 steigen (Abb. 2). Frankreichs Zinslast wird zwar auch 2035 mit 5% voraussichtlich kleiner sein als die Italiens, aber in den kommenden Jahren deutlich schneller zunehmen. Auch für den deutschen Staat wird die Zinslast gemessen am Bruttoinlandsprodukt gegenüber dem derzeitigen niedrigen Niveau um gut einen Prozentpunkt zulegen, damit aber weiter deutlich niedriger sein als für die drei anderen großen Länder der Währungsunion.

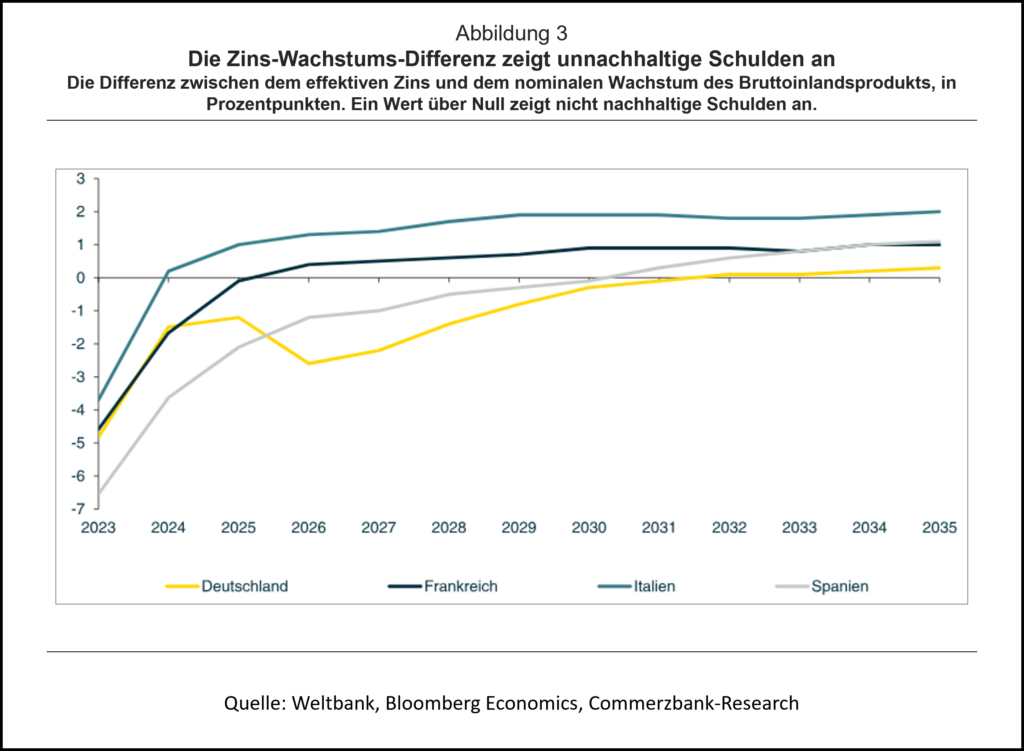

Die Schuldentragfähigkeit leidet stark

Die oben beschriebenen Trends gefährden die langfristige Tragfähigkeit der Schulden. Wenn der durchschnittlich auf die Schulden zu zahlende Zins höher ist als das nominale Wachstum der Volkswirtschaft, kann ein Land nicht mehr ohne weiteres aus seinen Schulden „herauswachsen“. Das gilt auch dann, wenn der Primärhaushalt – also der Haushalt ohne Zinszahlungen – ausgeglichen wäre (wie auch in Ist die Staatsverschuldung noch tragbar? beschrieben.)

Für Italien liegt der Zins bereits in diesem Jahr über der nominalen Wachstumsrate, und diese Differenz dürfte sich in den kommenden Jahren noch steigen (Abb. 3). Auch für Frankreich dürfte in den kommenden Jahren mit hoher Wahrscheinlichkeit der durchschnittliche Zins die Wachstumsrate übertreffen. Die spanische Wirtschaft wächst derzeit noch schnell genug, um die Schuldenlast als Anteil des Bruttoinlandsprodukts auch bei einem leicht defizitären Primärhaushalt stabil zu halten. In den 2030er Jahren dürften sich auch in Spanien das Wachstum wegen der dann schlechteren demografischen Entwicklung verlangsamen.

Im Umkehrschluss bedeuten diese Kennzahlen, dass insbesondere Italien und Frankreich deutlich höhere Primärüberschüsse bzw. überhaupt Primärüberschüsse erwirtschaften müssen als von uns erwartet, um einen weiteren Anstieg der Schuldenquote zu verhindern. In Deutschland wäre hingegen bis weit in das kommende Jahrzehnt ein ausgeglichener Primärhaushalt ausreichend, um die Schuldenquote zu stabilisieren.

Entweder die Regierungen handeln, …

Der beste Handlungsweg für Regierungen wäre sicherlich, durch Reformen das Potenzialwachstum anzuschieben. Das würde das Verhältnis zwischen Wachstumsrate und durchschnittlichem Zins verbessern und letztlich ein „Herauswachsen“ aus den Schulden ermöglichen. Eine sehr schmerzhafte Alternative wäre eine durchgreifende Konsolidierung der Staatshaushalte, um deutlich höhere Primärüberschüsse zu erwirtschaften. Dadurch könnte die Schuldenquote stabil gehalten werden, selbst wenn die nominale Wachstumsrate unter dem effektiven Durchschnittszins liegt. Aus heutiger Sicht ist dies aber eher unwahrscheinlich. Denn die wohl notwendigen höheren Verteidigungsausgaben und eine teilweise sehr ungünstige Demografie werden die Haushalte zusätzlich belasten. Politische Mehrheitsverhältnisse dürften außerdem eine tiefgreifende Konsolidierung der Staatsfinanzen mindestens erschweren.

… oder der Druck auf EU und EZB steigt

Somit dürfte ohne eine Wende in der nationalen Politik der Druck auf die EU und die EZB steigen, den Staaten ihre Schuldenlast zu erleichtern. So wird zunehmend diskutiert, dass die Europäische Union gemeinsame Schulden etwa für die Verteidigung aufnimmt. Das würde allerdings höchstens den zu zahlenden effektiven Zins verringern. Denn auch gemeinschaftliche Schulden der EU müssen letztendlich durch Beiträge der Mitgliedsstaaten getilgt werden. Außerdem würden die Anreize für die einzelnen Mitgliedsstaaten abnehmen, ihre Staatsfinanzen nachhaltig zu sanieren.

Eine starke Ausweitung der Anleihenrenditen, insbesondere gegenüber anderen Anleihenrenditen wie den deutschen Bunds, dürfte zudem die EZB auf den Plan rufen. Mit zusätzlichen Anleihenkäufe und/oder einer Senkung ihrer Leitzinsen könnte sie die Renditen zumindest zeitweise drücken. Das würde zwar die Finanzierungsbedingungen erleichtern, an dem Umfang der Schulden aber nichts ändern. Darüber hinaus hätte ein durch die Finanzpolitik erzwungenes Abweichen der EZB von ihrem Mandat der Preisstabilität (die sogenannte „fiscal dominance“) erhebliche Folgen: Die Inflation würde wieder steigen und das Wirtschaftswachstum in der Folge sinken, und auf Dauer wären die nominalen Zinsen für längere Laufzeiten wegen des stärkeren Preisauftriebs wahrscheinlich höher als ohne das Eingreifen der EZB.

Kasten: Berechnungsmethoden und Annahmen

Für die Projektion von Schuldenquoten und Zinslastquoten haben wir Annahmen für die Entwicklung des Staatsaushalts ohne die Zinsen (Primärsaldo), sowie für das wirtschaftliche Wachstum und die Inflation getroffen. Diese Annahmen diskutieren wir unten für die jeweiligen Länder. Die zukünftigen Zinszahlungen und den Effektivzins auf die gesamte Schuldenlast haben wir mit Hilfe des Fiskalmodells von Bloomberg Economics berechnet. Dieses ermöglicht es, die Refinanzierung von in der Zukunft fälligen Staatsanleihen sowie die Finanzierungsbedingungen für zukünftige Staatsschulden auf dem Kapitalmarkt zu modellieren. Diese Projektionen stellen das aus unserer Sicht realistischste Szenario dar. Insbesondere eine größere oder geringere Haushaltsdisziplin könnten die Entwicklung deutlich anders verlaufen lassen.

Deutschland

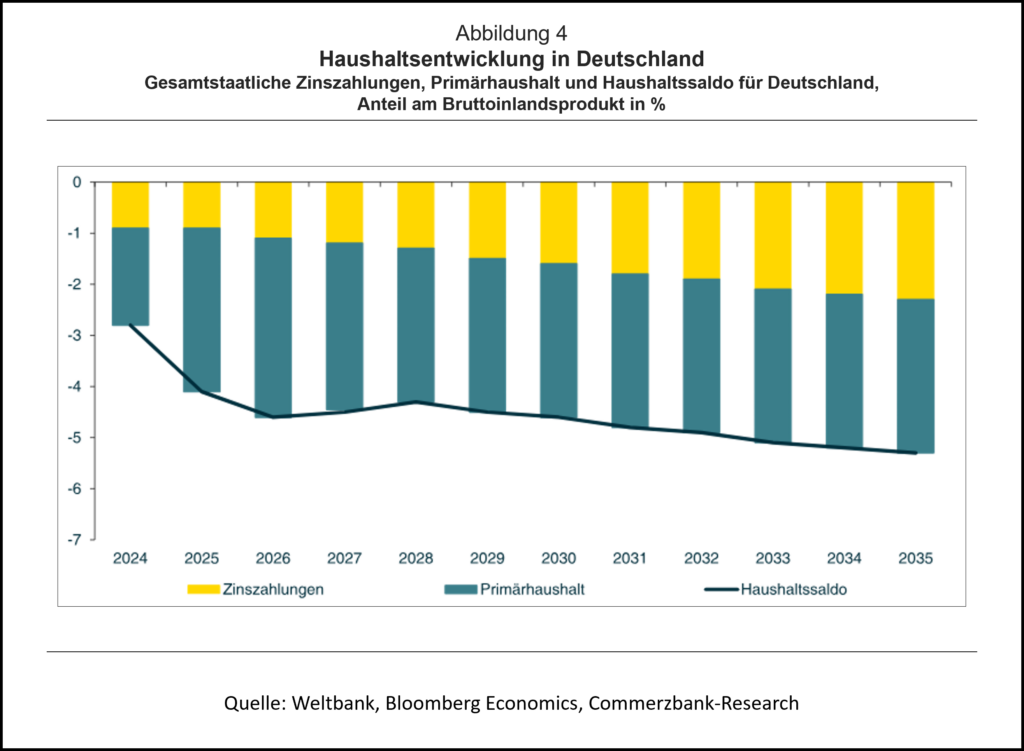

Nach den im Frühjahr vom Bundestag verabschiedeten Grundgesetzänderungen plant die deutsche Bundesregierung deutlich höhere Staatsausgaben. Auch wegen dieser sehr expansiven Finanzpolitik wird die deutsche Wirtschaft in den kommenden drei bis vier Jahren eher schneller wachsen als das Produktionspotenzial. Mittelfristig dürfte das Wachstum allerdings auf das sehr niedrige Potenzialwachstum von 0,4% zurückfallen. Das folgt aus der äußerst ungünstigen Demographie und unserer Annahme, dass die zusätzlichen Ausgaben das Potenzial der deutschen Wirtschaft kaum vergrößern werden.

Die deutlich höheren Staatsausgaben dürften die deutsche Primärdefizitquote von 1,9% im Jahr 2024 auf 3,5% im Jahr 2026 steigen lassen (Abb. 4). Mittelfristig dürfte sich dieser Wert bei etwa 3% einpendeln. Zusammen mit den zunehmenden Zinszahlungen ergibt sich für 2025 eine Defizitquote von etwas mehr als 5%.

Frankreich

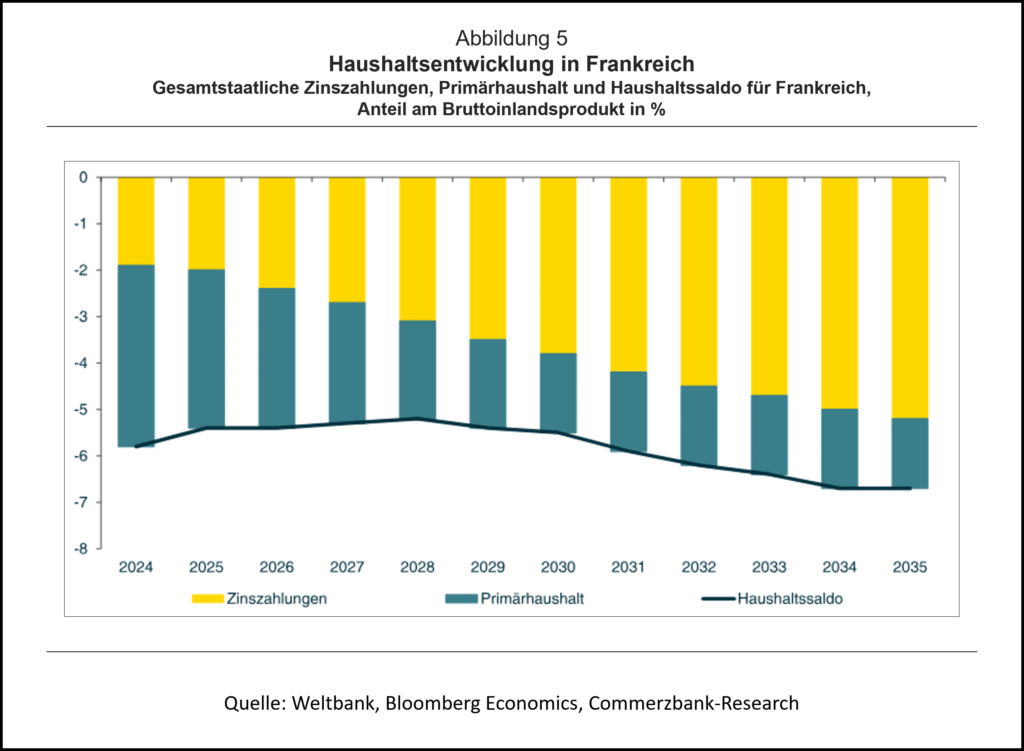

Mit 5,8% war die Defizitquote des Staates in Frankreich deutlich höher als in den anderen großen Volkswirtschaften des Euroraums. Der aktuelle Haushaltsplan Frankreichs sieht zwar bis 2029 eine Reduktion der Defizitquote auf 3,0% vor, womit sie wieder den Vorgaben der EU entsprechend würde. Allerdings dürfte dieses Ziel kaum erreicht werden. So dürften die Zinszahlungen gemessen am Bruttoinlandsprodukt von etwa 2% im Jahr 2024 auf etwa 3,5% im Jahr 2030 steigen (Abb. 5). Zudem dürfte es der Minderheitsregierung unter Ministerpräsident Bayrou kaum gelingen, im Parlament für umfangreiche Einsparungen eine Mehrheit zu finden. So wurde das Ziel für 2025 bereits von 5,0% auf 5,4% nach oben revidiert. Darüber hinaus dürfte die französische Regierung als einzige Atommacht in der Europäischen Union und wichtiger Unterstützer der Ukraine ihr Verteidigungsbudget von derzeit 2% am BIP erhöhen.

Darum dürfte sich das Primärdefizit allenfalls von 3,9% im Jahr 2024 auf 1,7% im Jahr 2030 verbessern. Damit würde sich die gesamte Defizitquote in den kommenden Jahren kaum verändern und ab 2030 sogar langsam wieder zulegen. Die trotzdem restriktiver werdende Finanzpolitik dürfte das Wirtschaftswachstum Frankreichs in den kommenden Jahren geringer ausfallen lassen als in den vergangenen Jahren. Mittelfristig unterstellen wir ein Potenzialwachstum von 0,7%.

Italien

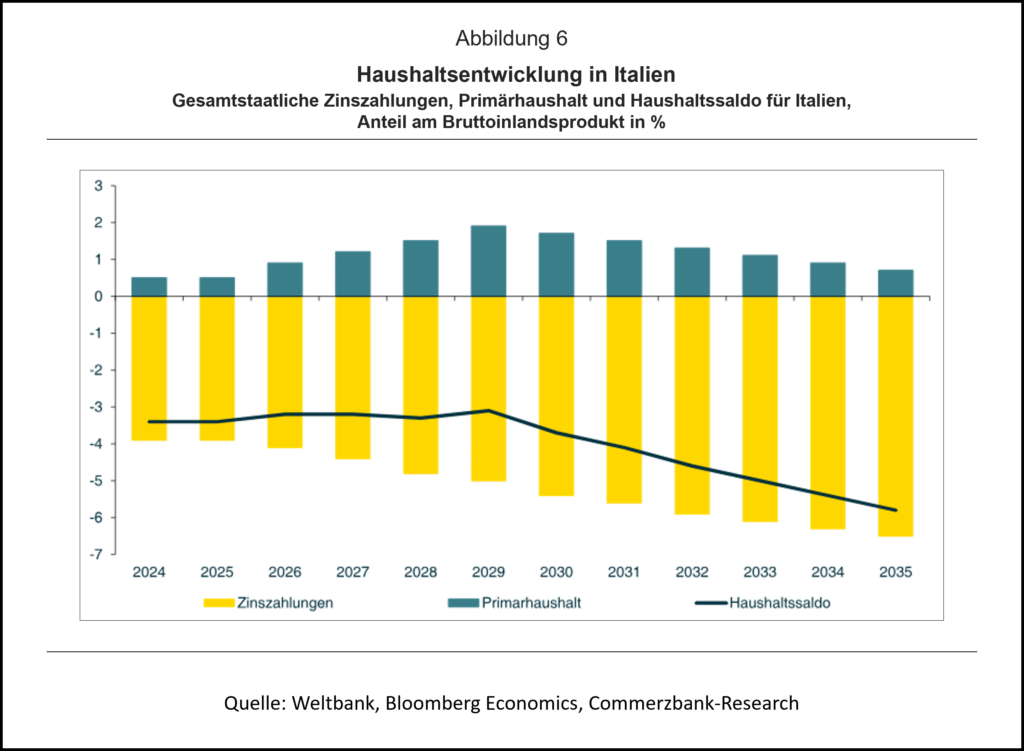

Italien hat 2024 als einziges der größeren Euro-Länder einen Primärüberschuss erwirtschaftet. Mit einer Defizitquote von 3,4% war das Ergebnis sogar besser als von der Meloni-Regierung erwartet (3,8%). Für die kommenden Jahre plant die Regierung eine graduelle Verringerung des Haushaltsdefizits. Das ist aber vor dem Hintergrund der ungünstigen Demografie, den stark ansteigenden Zinszahlungen und wohl höheren Verteidigungsausgaben kaum umsetzbar: Der „Ageing Reports“ des italienischen Wirtschaftsministeriums beispielsweise prognostiziert, dass die Zuschüsse des italienischen Staats für das Rentensystem bis 2040 von zuletzt knapp 5% auf fast 6% des Bruttoinlandproduktes steigt. Zudem dürfte Italien seine mit 1,5% bis zuletzt recht niedrige NATO-Quote – also die Verteidigungsausgaben in Prozent des Bruttoinlandproduktes – mittelfristig deutlich erhöhen, auch wenn das neue Ziel von 3,5% wohl vorerst nicht erreicht wird. Darum dürfte der Primärüberschuss ab 2030 wieder fallen. Da gleichzeitig die Zinslastquote deutlich steigen wird, dürfte die Defizitquote bei über 3% verharren und ab 2030 wieder merklich steigen (Abb. 6).

Erschwerend für die langfristige Tragfähigkeit der Staatsschulden kommt hinzu, dass das Potenzialwachstum in den kommenden Jahren aufgrund der starken Abnahme der erwerbsfähigen Bevölkerung sehr gering ausfallen wird. Wir schätzen es auf 0.4% pro Jahr.

Spain

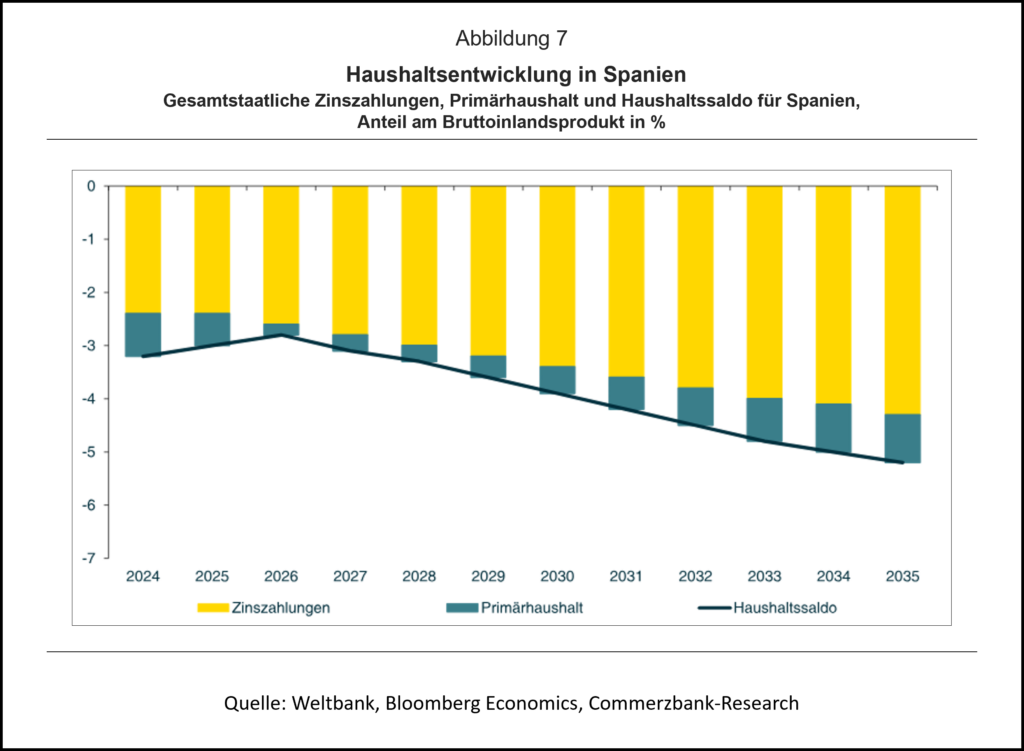

In Spanien ist wegen des hohen Wirtschaftswachstums die im Zuge der Pandemie kräftig gestiegene Schuldenquote zuletzt wieder deutlich gefallen. Dabei profitierte das Land maßgeblich von dem NextGeneration Förderprogramm der EU und einer vorteilhafteren Demografie als andere EU-Staaten. Während das Förderprogramm der EU nun ausläuft, dürfte die Bevölkerung im erwerbsfähigen Alter immerhin bis zum Jahr 2030 weiter leicht ansteigen. Danach fällt sie auch in Spanien. Wir unterstellen daher für Spanien ein Absinken des realen BIP-Wachstums von derzeit 2,3% auf 0,7% in 2035. Aufgrund des höheren Wachstums in den kommenden Jahren dürfte der BIP-Deflator in Spanien etwas schneller zulegen als in den anderen Ländern.

Die Ausgangslage für Spaniens Staatshaushalt hat sich in den vergangenen Jahren verbessert, das Primärdefizit belief sich auf 0,8% des Bruttoinlandproduktes, wovon 0,4 Prozentpunkte durch einmalige Ausgaben im Zusammenhang mit Überflutungen in Valencia verursacht wurden. Wir erwarten daher, dass das Primärdefizit kurzfristig auf 0,2% fällt (Abb. 7). Angesichts der schwierigen Mehrheitsverhältnisse im spanischen Parlament, höherer Verteidigungsausgaben und einer abnehmenden Bevölkerung im erwerbsfähigen Alter ab 2030 dürfte es in den folgenden Jahren auf bis zu 0,9% wieder steigen. Zusammen mit der höheren Zinslastquote wird dies dazu führen, dass auch das spanische Haushaltsdefizit im Trend zulegen wird.

- Gastbeitrag

Handelsabkommen – Wie geht es nach Mercosur weiter? - 17. Februar 2026 - Europäischer Emissionshandel in der Kritik (5)

Verschärfter C02-Preis - 1. Dezember 2025 - Gastbeitrag

Wo Deutschland von China abhängt - 12. November 2025