Die Diskussion darüber, ob die Regierung mit weiteren Rettungsmaßnahmen den Bankensektor stützen muss, hat nach den Ereignissen um die Commerzbank oder die Hypo Real Estate wieder an Intensität gewonnen. Ein zentrales Element dieser Diskussion ist die Frage, ob eine so genannte Bad Bank Teil dieser Stützungsmaßnahmen sein soll. Der vorliegende Beitrag versucht aufzuzeigen, welche Vorteile eine solche Lösung, sofern richtig implementiert, haben könnte.

Vorauszuschicken ist dabei zweierlei. Erstens ist der Begriff der Bad Bank ziemlich unscharf. Was man grundsätzlich damit meint, ist die Einrichtung einer rechtlich und wirtschaftlich selbständigen Einheit, welche mit besonderen Risiken behaftete („toxische“) Wertpapiere oder Forderungen übernimmt. Ob die Risiken nur von einer Bank oder von mehreren Banken übernommen werden und ob die Errichtung der Bad Bank auf eine rein privatwirtschaftlich Initiative zurückgeht oder durch eine staatliche Risikoübernahme begleitet wird, ist eine Frage der konkreten Ausgestaltung. Tatsächlich sind in unterschiedlichen Ländern unterschiedliche Ausgestaltungsformen gewählt worden.

Warum gibt es nun überhaupt dieses Instrument einer Bad Bank? Würde man die Frage allein unter dem Gesichtspunkt der Insolvenzvermeidung bei systemrelevanten Banken diskutieren, bräuchte es dieses Instrument nicht. Dazu würden Kapitalhilfen oder Garantieerklärungen des Staates ausreichen. Das Instrument der Bad Bank braucht es vielmehr zur Wiederherstellung des Vertrauens der Investoren und zur Vermeidung spezifischer Moral-Hazard-Probleme. Dies soll kurz erläutert werden.

Das grundsätzliche Problem einer Bankenkrise besteht darin, dass sich bei den Investoren eine große Unsicherheit hinsichtlich der tatsächlichen Werthaltigkeit der Bankaktiva verbreitet. Verstärkt wird dieser Effekt, wie man auch in dieser Krise gesehen hat, dadurch, dass das Bankmanagement immer wieder der Versuchung unterliegt, die wirtschaftlichen Probleme der Bank zu kaschieren, in der Hoffnung, dass es rechtzeitig zu einem Ende der Krise kommt. Bedenkt man nun, dass Banken heutzutage Verschuldungsquoten von durchschnittlich 95% haben, so führt bereits eine 5%ige Überschätzung des Wertes aller Aktiva zum kompletten Verzehr des Eigenkapitals. Angesichts der in Krisenzeiten üblichen Volatilitäten werden Investoren daher sehr zurückhaltend sein, Banken neues Kapital zur Verfügung zu stellen. Greift der Staat hier mit Eigenkapitalhilfen oder Garantieerklärungen ein, so kann sich diese Situation aus Sicht der Fremdkapitalgeber deutlich entschärfen, für die Eigenkapitalgeber gilt das aber nicht. Die Zuführung von neuem Eigenkapital ist aber genau das, was Banken in Krisenzeiten brauchen. Ein auf Eigenkapitalhilfen konzentriertes staatliches Stützungsinstrumentarium führt aber geradewegs in die Verstaatlichung des Bankensektors, mit den zusätzlichen negativen Auswirkungen auf das Vertrauen der Investoren in die langfristige Wettbewerbsfähigkeit der Banken. Vor diesem Grund ist es nicht überraschend, dass man in den letzten Monaten trotz der staatlichen Hilfen keinerlei positive Aktienkursreaktionen bei den Banken beobachten konnte. Den Banken bleibt somit nur die Alternative, sich nach wie vor das dringend benötigte Eigenkapital vom Staat zu holen.

Diesen Teufelskreis kann man mit einer richtig ausgestalteten Bad Bank durchbrechen. Sobald die Investoren wissen, dass sich jene Vermögensgegenstände, deren Werthaltigkeit nur äußerst schwer einzuschätzen ist, nicht mehr in der Bilanz befinden, werden sie wieder bereit sein, Finanztitel der Banken zu kaufen. Damit verbessert sich die Refinanzierungssituation und die Eigenkapitalquoten steigen; folglich werden die Banken auch eher wieder bereit sein, ihre Kreditvergabe auszudehnen. Voraussetzung für die Wirksamkeit dieser Maßnahme ist natürlich, dass die Investoren in die Fähigkeiten des vorhandenen Managements vertrauen. Dieses – heute sicherlich beschädigt – Vertrauen kann nach dem Abstoßen der toxischen Wertpapiere leichter wiederhergestellt werden, weil eigenes Versagen nicht mehr so ohne Weiteres durch einen Verweis auf die allgemeine schlechte Marktlage kaschiert werden kann. Damit verbessert sich auch die Anreizsituation für das Management; neben einer besser funktionierende Kontrolle gilt dies überdies auch deshalb, weil das Management jetzt auch eine realistische Chance hat, die Bank kurzfristig wieder in die Gewinnzone zu führen und damit in den Genuss von finanziellen Vorteilen zu kommen.

Die hier beschriebene Wirkung einer Bad Bank setzt natürlich nur dann ein, wenn sich die Bank der Risiken aus den toxischen Wertpapiere und Forderungen auch tatsächlich entledigen kann. Insoweit bedarf es einer Risikoübernahme durch den Staat. Weil es, wie oben erwähnt, aber typisch für eine Krise ist, dass man die Risiken nur schwer quantifizieren kann, kommt es – zumindest kurzfristig – zu einer erheblichen Risikoverschiebung auf den Steuerzahler. Allerdings ist es ein Irrglaube, dass sich dieses vermeiden ließe, wenn man auf das Instrument der Risikoübernahme verzichtet. Wegen des Systemstabilitätserfordernisses trägt der Staat ohnehin das Risiko eines Zusammenbruchs des Bankensektors, wie man in den letzten Monaten gesehen hat. Daher ist es von entscheidender Bedeutung, dass Instrumente gefunden werden, die langfristig die Kosten für den Steuerzahler minimieren.

Unter diesem Aspekt ist die Ausgestaltung der Bad Bank von großer Bedeutung. Zum einen muss gewährleistet sein, dass das Management dieser Bank einen Anreiz zur bestmöglichen Verwertung der toxischen Wertpapiere und Forderungen hat. Unter diesem Gesichtspunkt spricht viel dafür, dass sich die Bad Bank unter privatwirtschaftlicher Verwaltung befindet und dass das Management bzw. die Altaktionäre von einer erfolgreichen Verwertung auch profitieren. Zum anderen muss gewährleistet sein, dass die Risikoübernahme durch den Staat nicht zu einer gigantischen Vermögensumverteilung zu Lasten des Steuerzahlers ausartet. Dies ist sicherlich der schwierigste Punkt, auf den ich hier aus Platzgründen nicht detailliert eingehen kann. Jedenfalls muss man aber über anreizkompatible Modelle nachdenken dergestalt, dass die von der Bad Bank erzielten Ergebnisse zwischen Steuerzahler und abgebender Bank geteilt werden. Dabei müssen Nachschussverpflichtungen der abgebenden Bank so konstruiert sein, dass diese nur bei einer ansonsten positiven Entwicklung (z.B. Erreichen einer bestimmten Eigenkapitalrendite) fällig werden, um das Ziel der kurzfristigen Verbesserung der Eigenkapitalaufnahmefähigkeit nicht zu gefährden.

Vor dem Hintergrund dieser Überlegungen spricht sicherlich einiges dafür, über Lösungen auf Ebene einzelner Institute – oder allenfalls Institutsgruppen – nachzudenken. Gerade die Erfahrungen aus den skandinavischen Ländern haben gezeigt, dass solche Lösungen durchaus effektiv sind. Hierauf soll zum Abschluss noch kurz eingegangen werden.

Finnland, Norwegen und Schweden haben zu Beginn der 90er Jahre eine Bankenkrise erlebt, die im Ergebnis dazu geführt hat, dass erhebliche Teile des Bankensektors verstaatlicht werden mussten. Die folgenden Ausführungen stützen sich v.a. auf Drees/Pazarba_1olu (1995). Ausgelöst wurde die Krise durch ein Ende der 80 Jahre einsetzenden deutlichen Preisrückgang bei Immobilien in Verbindung mit einer Rezession. So mussten etwa die schwedischen Banken im Jahr 1993 Wertberichtigungen auf Kredite in Höhe von 11% des BIP vornehmen. Norwegen hat die Krise als erstes der drei skandinavischen Länder zu spüren bekommen. 1991 wurde schließlich klar, dass bei den drei Großbanken des Landes eine Insolvenz drohen könnte. Der Staat hat hauptsächlich durch Eigenkapitalhilfen und Garantieerklärungen reagiert und wurde auf diesem Wege bis Ende 1992 Mehrheits- oder Alleineigentümer der drei Großbanken. Es wird geschätzt, dass diese Rettungsmaßnahmen für den Steuerzahler zunächst Kosten in Höhe von 3,4% des BIP verursacht haben, wobei der Steuerzahler mittels des mittlerweile erfolgten Rückzugs des Staates dieses Geld wieder zurückerhalten haben soll.

Auch in Schweden hat der Staat auf die Schwierigkeiten des Bankensektors zunächst mit Eigenkapitalhilfen und Garantieerklärungen reagiert. 1992 wurde bei der staatlich kontrollierten Nordbanken eine Bad-Bank-Lösung implementiert, bei der die die faulen Kredite und Wertpapiere in ein eigens dafür gegründetes Institut ausgelagert wurden. Später folgten weitere solcher institutsspezifischen Lösungen. Es wird geschätzt, dass der schwedische Steuerzahler 3,5% des BIP für diese verschiedenen Rettungsmaßnahmen aufnehmen musste, wovon er bis heute wohl den allergrößten Teil zurückbekommen hat.

Auf ähnliche Weise hat auch die finnische Regierung die Krise einzudämmen versucht. Nachdem man anfänglich mit Eigenkapitalhilfen und Garantieerklärungen agiert hat, ging man ab 1993 dazu über, zwei institutsspezifische Bad-Bank-Lösungen zu implementieren. Dabei wurden die abgebenden Banken an den Gewinnen und Verlusten der Bad Bank beteiligt. Der finnische Steuerzahler musste 9% des BIP in die Rettungsmaßnahmen investieren, wovon er etwa die Hälfte zurückerhalten haben soll.

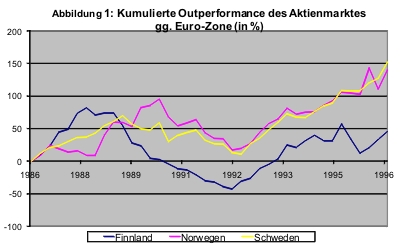

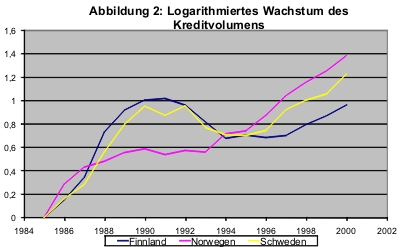

Es kann an dieser Stelle natürlich keine ausführliche Diskussion der Wirksamkeit dieser Maßnahmen erfolgen. Daher sei lediglich der Hinweis erlaubt, dass die Rettungsmaßnahmen insoweit wirksam waren, als es zu einer deutlichen Erholung der Aktienkurse kam, wie man in Abbildung 1 sieht. Ebenso konnte, vor allem in Schweden und in Finnland, der Rückgang im Kreditvergabevolumen gestoppt werden, wie man in Abbildung 2 sieht.

Quelle: OECD

Hinsichtlich der hier gestellten Frage nach der Wirksamkeit einer Bad Bank können die skandinavischen Erfahrungen zumindest als Beleg dafür genommen werden, dass eine solche Maßnahme effektiv sein kann. Gerade im Vergleich zwischen Norwegen und Schweden findet man auch keinen Hinweis darauf, dass eine Bad Bank für den Steuerzahler die teurere Lösung sein muss.

Viel wichtiger erscheint mir aber, dass im Vergleich zu der skandinavischen Bankenkrise, die vor allem durch notleidend gewordene Immobilien- und Unternehmenskredite ausgelöst wurde, wir heute eine sehr viel komplexere Situation haben. Dies liegt darin begründet, dass Banken Forderungen und Wertpapiere in ihren Büchern haben, deren Bewertungsmechanismen nur schwer zu durchschauen sind. Dies führt dazu, dass die Investoren stark verunsichert sind hinsichtlich der Einschätzung der zu erwartenden Geschäftsentwicklung der Banken. Man kann in diesem Zusammenhang mehr von einem Ambiguitäts- als von einem Risikoproblem sprechen. Diese besondere Situation macht die Vorteilhaftigkeit einer Auslagerung von Bilanzrisiken besonders deutlich. Eine solche ist aber nur möglich, wenn man den Weg einer Etablierung einer zentralen oder dezentralen Bad-Bank-Lösung beschreitet.

Literatur:

Drees, Burkhard and Pazarba_1olu, Ceyla, The Nordic Banking Crises: Pitfalls in Financial Liberalization? IMF Working Paper 1995. Verfügbar hier.

Diese Einstellung ist einfach zum Weglaufen. Die Banken haben sich noch nicht einmal bemüht eine markrtwirtschaftliche Lösung zu finden und außerdem speisen Sie Ihre Einleger derzeitig mit Minizinsen ab.

Und der Kommentar:

„Zum anderen muss gewährleistet sein, dass die Risikoübernahme durch den Staat nicht zu einer gigantischen Vermögensumverteilung zu Lasten des Steuerzahlers ausartet. Dies ist sicherlich der schwierigste Punkt, auf den ich hier aus Platzgründen nicht detailliert eingehen kann.“

Spricht für mich Bände. Was passiert denn gerade? Der Staat verschleudert definitiv mein Geld (ich bezahle nämlich noch Steuern), reißt alle Stabilitätskriterien und wird dieses Jahr noch nicht einmal mit 50 Mrd neuen Schulden auskommen.

Erst einmal sollen alle Manager 80-90 % Ihres Vermögens an die Bank transferieren, dann kann man über weitere Enteignungen der Kapitalgeber reden.

Offensichtlich hat sich keiner die Mühe gemacht das FMStg mal wirklich durchzulesen. Im zweiten Buch werden alle Wettbewerbsregeln, alle Informationeregeln etc explizit ausgehoben. Und jetzt soll man neben diesen Enteignungen auch noch die schlechten Forderungstitel übenehmen. Wenn Sie meinen, dann machen Sie doch.

Ich denke dieser Ansatz ist wirklich zu einfach. Wie waren denn die letzten 10 Jahre. Kleinere Firmen, Privatpersonen u.s.w. haben doch seit langem nur Geld bekommen, wenn massive Sicherheiten als Gegenleistung erbracht wurden, während große Firmen Kredite in Millionenhöhe bekamen – natürlich ohne nähere Prüfung oder Sicherheiten…

Also ob da eine „Bad Bank“ etwas ändern würde. Natürlich muss die Wirtschaft stabil bleiben, von mir aus auch mit einer Bad Bank – dann aber nur wenn die dorthin verlagerten Verluste über einen Generationenvertrag bei guter Finanzlage auch von den Banken zurückgezahlt werden.