Von Wohnungsmärkten können erhebliche Risiken für Anleger, die Finanzstabilität und die gesamtwirtschaftliche Entwicklung ausgehen. Eine gründliche Analyse dieser Risiken ist daher wichtig. Steigende Risiken können regulatorische Maßnahmen zur Risikoreduktion erfordern. Hierbei ist es sinnvoll, zyklische und strukturelle Risiken zu unterscheiden.

Die große Finanz- und Wirtschaftskrise vor 15 Jahren hat Immobilien- und Finanzmarktakteure, Regulatoren, aber vor allem Millionen Haushalte schmerzhaft vor Augen geführt, welch wichtige Rolle Immobilienmärkte für gesamtwirtschaftliche Entwicklung sowie die Finanzmarktstabilität haben können. Dies war keineswegs die erste Lehrstunde zu dieser Beziehung, aber durch die globale Vernetzung bedingte Gleichzeitigkeit vieler regionaler Verwerfungen entstand eine weltweite Krise. Seitdem werden Immobilienmärkte zu Recht sehr aufmerksam beobachtet, und regulatorische Vorkehrungen wurden getroffen, um die Empfindsamkeit der Finanzmärkte zu senken, v.a. wurde die Kreditvergabemöglichkeit der Banken deutlich reduziert.

Gleichwohl bedeutet weder die globale Vernetzung noch die Lehren aus der Finanzkrise, dass sich harmonisierte Strukturen und folglich auch nicht einheitliche Marktdynamiken herausgebildet haben. Sicher, auch Wohnungsmärkte werden durch globale Trends und Zyklen bestimmt und haben Phasen mal stärkerer und mal schwächerer Korrelation. Doch genauso richtig ist es, dass es auch heute noch sehr starke regionale Unterschiede in den Immobilienmarktentwicklungen gibt. Zum Beispiel haben sich die Wohnungspreisindizes in den OECD-Ländern seit 2010 um insgesamt 110 Prozentpunkte unterschiedlich entwickelt – und dies sind bereits die inflationsbereinigten Werte. Die nominalen Wachstumsdifferenzen sind noch größer. Und natürlich verdecken die nationalen Indizes die großen regionalen Unterschiede in den einzelnen Ländern. Wenn sich Märkte unterschiedlich entwickeln kann dies Ausdruck unterschiedlicher Knappheitsrelationen sein, die z.B. aufgrund verschiedener Einkommens- oder Bevölkerungsentwicklungen entstehen, aber sie können auch ein Indikator dafür sein, dass die Märkte verschiedenen Risiken einer potenziellen Marktkorrektur unterworfen sind.

Es lohnt daher, sich diese Empfindsamkeiten zu betrachten. Das ESRB (European Systemic Risk Board) tut dies mit einer Vielzahl von Parameter und leitet daraus für die Wohnungsmärkte in den untersuchten 31 Ländern Risikoeinschätzungen ab. Diese sollen abbilden, ob ein Markt korrigieren könnte und wie bedrohlich solch eine Korrektur für die Stabilität des Finanzsystems sein könnte.

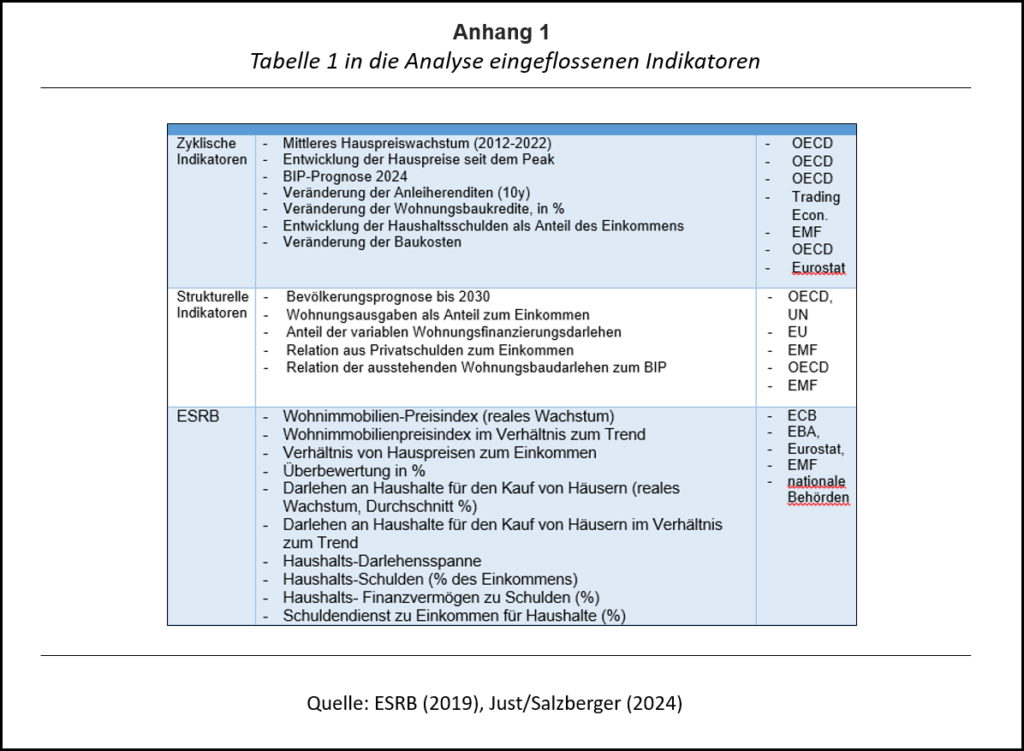

Die Auswahl der berücksichtigten Indikatoren ist im Großen und Ganzen nachvollziehbar, doch sie folgt in erster Linie Plausibilitätsüberlegungen; sie ist somit nicht zwingend vorgegeben. Andere Analysen können andere Indikatoren auswählen. Vor allem ist die Gewichtung der Indikatoren immer etwas willkürlich. In einer aktuellen Studie haben wir gezeigt, wie stark die Bestimmung der Gewichtungsfaktoren die Risikoeinschätzung beeinflussen kann (Just/Salzberger, 2024).

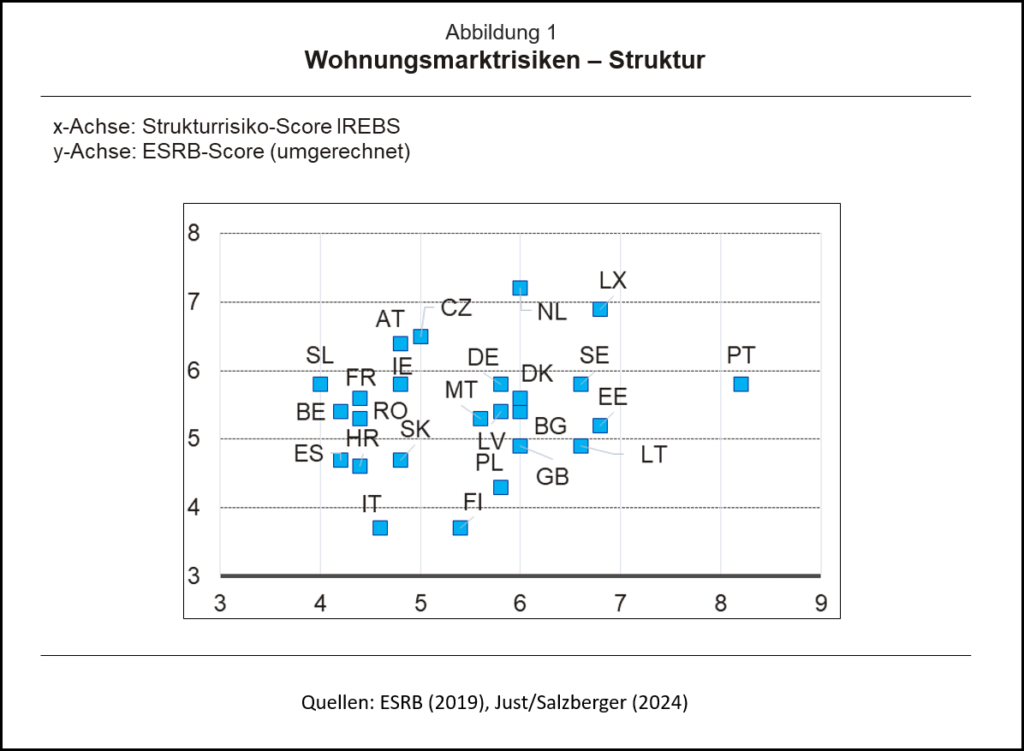

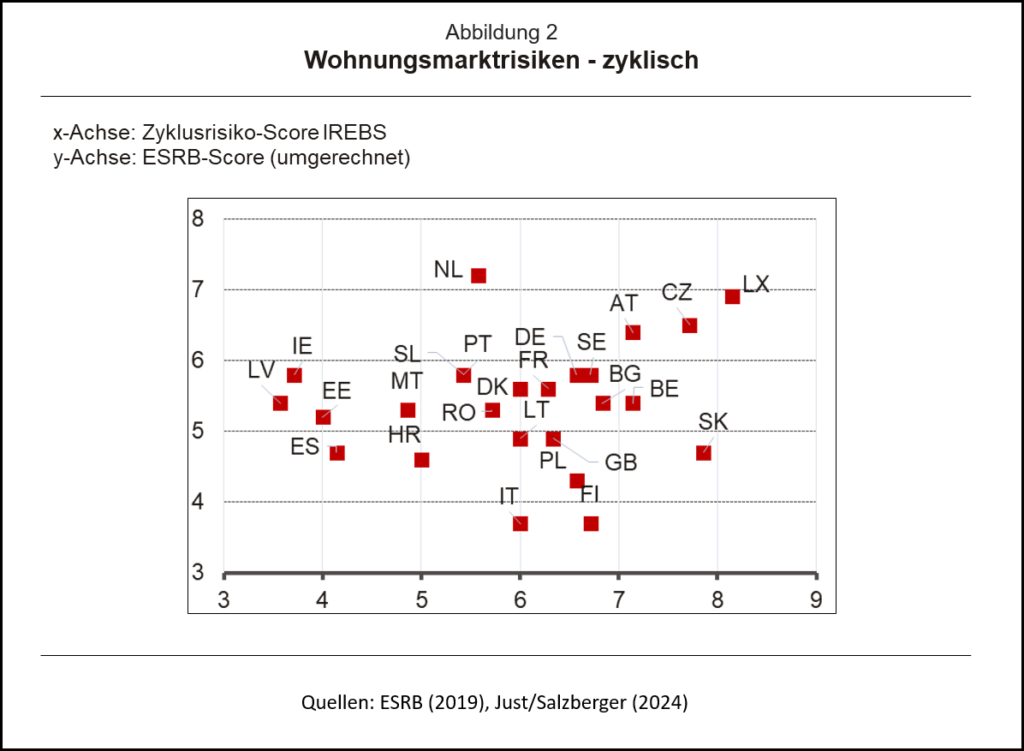

In diesem Beitrag geht es um einen weiteren, verwandten Aspekt: Wir unterteilen die verwendeten Risikoindikatoren, die sehr ähnlich zu jenen des ESRB sind (aber nicht deckungsgleich), in Indikatoren, die strukturelle Unterschiede abbilden, und in zyklische Indikatoren. Um einen Vergleich zwischen den Risiko-Scores des ESRB und den eigenen ermittelten Scores zu ermöglichen, ist eine Angleichung der Bewertungsskalen erforderlich. Dazu werden die vier Risikokategorien des ESRB – ‚limited‘, ‚low‘, ‚medium‘ und ‚high‘, die ursprünglich Werte von null bis drei repräsentieren – mithilfe von Quantilen in eine erweiterte Skala von eins bis zehn überführt. Diese Umwandlung erfolgt unter Wahrung der Gleichgewichtung der zugrundeliegenden Kriterien, und dient dazu, einen konsistenten Gesamtrisikoscore zu berechnen, der mit den eigenen entwickelten Scores verglichen werden kann. Die Korrelation dieser zwei Risiko-Scores, sowohl zyklisch als auch strukturell, mit den transformierten Werten aus den ESRB-Analysen zeigt wertvolle zusätzliche Erkenntnisse.

Offensichtich gibt es erhebliche Unterschiede zwischen den Ländern, welche Risiken durch welche Indikatoren signalisiert werden: Einige Märkte (Portugal vor allem) erzielen hohe Werte in unserem Strukturrisiko-Subindex, aber moderate Scores im zyklischen Subindex. Für Tschechien oder Österreich ist das Bild genau umgekehrt, dort sind die Strukturindikatoren eher auf Stabilität zeigend, die zyklische Komponente signalisiert Risiken.

Diese Unterscheidung ist wichtig, da zyklische und strukturelle Risiken unterschiedliche Maßnahmen sinnvoll machen könnten: ein zyklisches Risiko könnte eher zu einem zusätzlichen Risikopuffer führen, wohingegen ein Strukturrisiko vor allem durch eine Veränderung dieser Strukturen reduziert werden könnte. Diese Aufteilung ist daher sinnvoll, um Risiken mit geeigneten Maßnahmen zu unterlegen.

Nebenbei zeigen die Schaubilder auch, dass es Märkte gibt, die relativ hohe Werte im ESRB-Score erzielen und relativ niedrige Werte sowohl in der zyklischen als auch in der strukturellen Komponente unseres Scores. Dies gilt z.B. für Irland. Hier gibt es also Unterschiede, die allein aus der Indikator- und Gewichtungsauswahl resultieren. Welche „richtig“ ist, lässt sich erst im Nachhinein treffsicher bestimmen. In solchen unsicheren Fällen könnte es dann sinnvoll sein, mehrere Scores parallel zu ermitteln, um aus dann generierten Verteilungen ein relativ verlässliches Risikobild zu erhalten. Eine umfassende Sicherheit lässt sich auf diesem Wege leider auch nicht ermitteln, man reduziert nur etwas die Ungewissheit – immerhin.

Quellen:

ESRB (2019). Vulnerabilities in the residential real estate sectors of the EEA countries September 2019. Frankfurt.a.M.

Just, T. (2023). Europäische Wohnungsmärkte mit uneinheitlichen Risiken. Wirtschaftliche Freiheit, 03.07.2023, https://wirtschaftlichefreiheit.de/wordpress/?p=33938 [Zugriff am 03.07.2023]

Just, T., und Salzberger H. (2024). Structural and Cyclical Risk on Housing in OECD Countries. In: Intereconomics 3 (2024).

Universität Regensburg