| Donald Trump droht mit neuen, besorgniserregenden Zollerhöhungen auf Importe in die USA. Wir beschreiben die wichtigsten direkten und indirekten Wirkungskanäle und berechnen, was Trumps Pläne für die Vereinigten Staaten und den Euroraum bedeuten würden. Der Euroraum dürfte langfristig weniger Schaden nehmen als die USA selbst – auch deshalb, weil die Zölle vor allem in den USA die Inflation anheizen. Wirklich bedrohlich für die Wirtschaft im Euroraum wäre eine weltweite Spirale der Deglobalisierung. |

Trump droht mit historisch hohen Zöllen

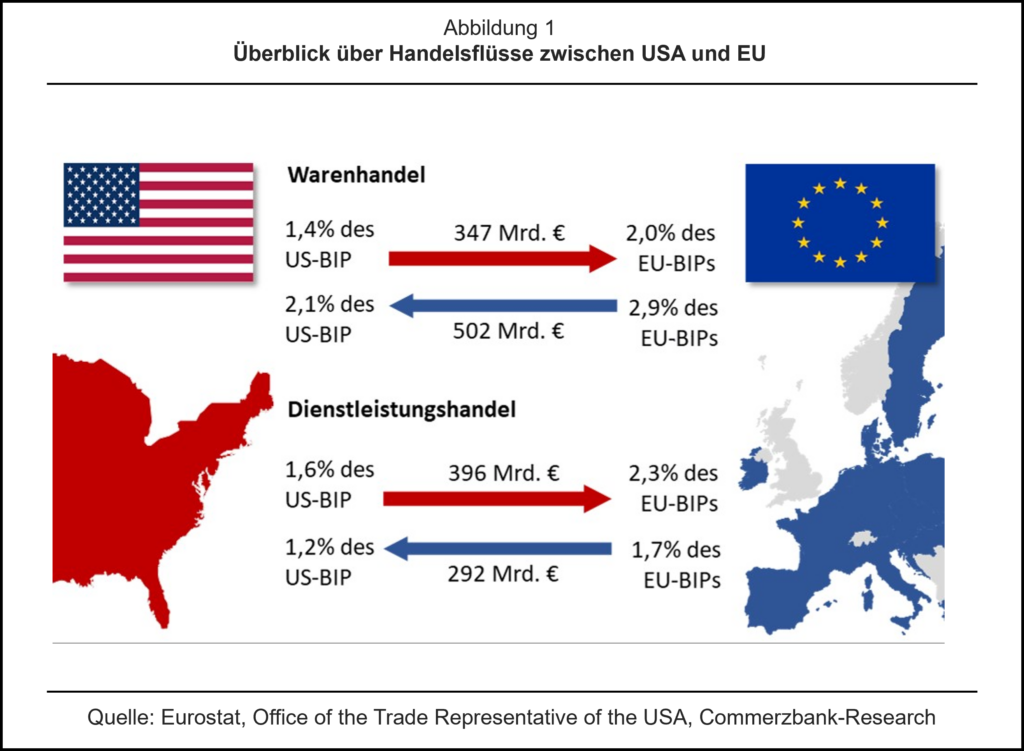

Donald Trump hat angedroht, die Importzölle der USA auf Importe aus China auf 60% zu erhöhen und die Zölle auf Importe aus allen anderen Ländern auf 10% anzuheben. Dies wäre noch einmal eine deutliche Verschärfung seiner Handelspolitik gegenüber seiner ersten Amtszeit. Schon damals war der durchschnittliche Zollsatz der USA von unter 2% auf etwa 3% gestiegen. Nun würde er sich auf etwa 15% vervielfachen und das Niveau aus den 1930er Jahren erreichen (Titelchart). Die höheren US-Zölle würden offensichtlich den Zugang für europäische Warenexporte zum US-Markt erschweren, deren Volumen immerhin 2,9% des Bruttoinlandsproduktes der EU ausmacht (Abb. 1).

Kurzfristig belasten die Zölle die europäische Wirtschaft

In der politischen Diskussion stehen zumeist zwei Effekte im Mittelpunkt, die die europäische Wirtschaft belasten würden. So werden ausländische Güter auf dem US-Markt teurer, weshalb US-Konsumenten ihre Nachfrage von importierten auf heimisch produzierte US-Güter verschieben. Die europäischen Exporte in die USA würden also fallen. Zudem würde sich der Wettbewerb auch auf anderen Märkten verschärfen: Insbesondere chinesische Unternehmen würden für ihre nun in den USA nicht mehr absetzbaren Produkte andere Absatzmärkte suchen. Sie würden verstärkt – und mit niedrigeren Preisen – auf andere Märkte drängen und damit den Wettbewerb für deutsche Produkte auch außerhalb des US-Marktes intensivieren. Beide Effekte zusammen würden die Konjunktur in Europa zunächst bremsen.

Mittelfristig gleichen andere Effekte das aber aus

Allerdings gibt es einige Effekte, die in der Diskussion über die drohenden US-Zölle ausgeblendet werden und für sich genommen positiv auf die EU-Wirtschaft wirken:

1) China trifft es stärker als die EU. Da die Importe aus China voraussichtlich mit einem höheren Zoll versehen werden als Importe aus Europa, verbessert sich auf dem amerikanischen Markt die Wettbewerbsfähigkeit europäischer Produkte gegenüber chinesischen Produkten. Dieser Wettbewerb hat in den vergangenen Jahren an Bedeutung gewonnen, da China technologisch aufgeholt hat und zunehmend technologisch hochwertige Maschinen und Elektronik exportiert.

2) Der US-Dollar wertet auf. Aufgrund der Zölle fragen die USA weniger Güter auf dem Weltmarkt nach. Folglich tauschen amerikanische Importeure weniger US-Dollar in Fremdwährungen um, womit das Angebot an US-Devisen geringer wird und der US-Dollar gegenüber Fremdwährungen aufwertet. Der stärkere Dollar macht Importe aus der EU für Amerikaner erschwinglicher und gleicht damit die negative Wirkung der Zölle teilweise aus.

3) US-Produkte verlieren an Wettbewerbsfähigkeit. Da US-Unternehmen auf importierte Vorprodukte Zölle bezahlen müssen, werden ihre Endprodukte teurer. Insbesondere auf den Märkten außerhalb der USA macht dies Güter „made in USA“ in Relation zu europäischen teurer. Das wäre auf allen Märkten der Welt ein (relativer) Vorteil europäischer Produkte gegenüber amerikanischen. Dieser Effekt würde noch dadurch verstärkt werden, dass die größere inländische Nachfrage nach US-Produkten auch den Bedarf an Arbeitskräften erhöhen und damit die Lohnkosten stärker steigen lassen dürfte.

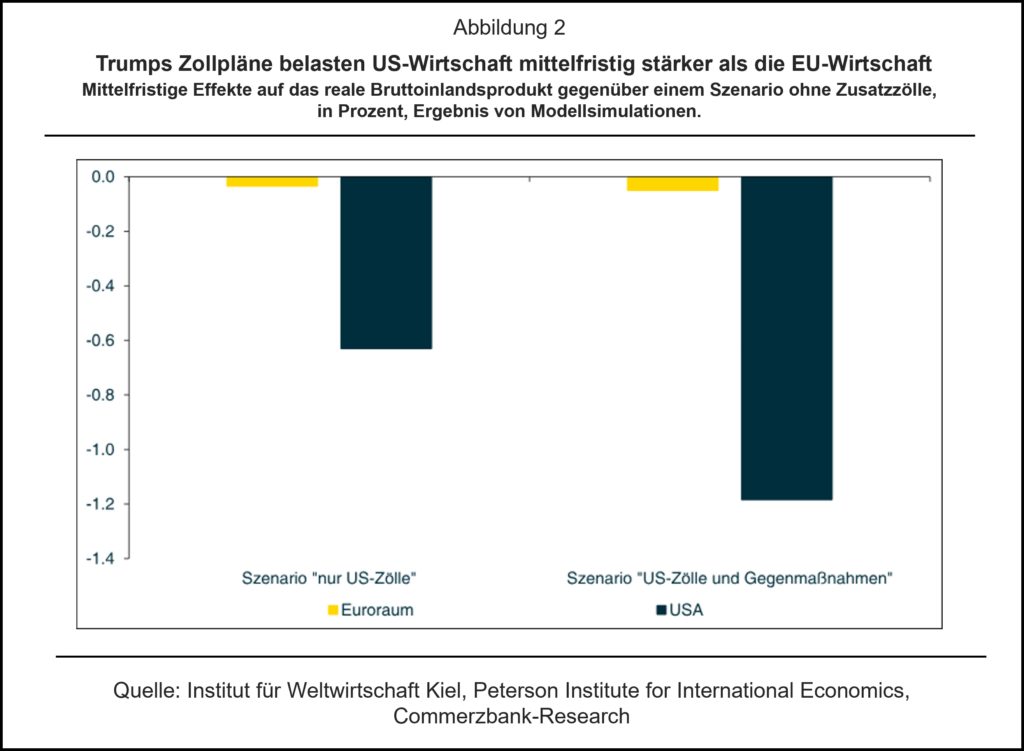

Insgesamt hätten die Zölle nur geringe Effekte für den Euroraum…

Simulationen mit zwei Modellen [1] zeigen, dass diese drei Effekte in ein bis zwei Jahren nach der Zollerhöhung die negativen Auswirkungen der Zölle auf die Konjunktur des Euroraums weitgehend neutralisieren (Abb. 2). Daran würde sich auch nichts ändern, wenn die EU und die anderen Handelspartner der USA Gleiches mit Gleichem vergelten würden, also China ebenfalls einen Zollsatz von 60% und die anderen Länder einen Zollsatz von 10% auf Importe aus den USA erheben würden. Denn die Warenimporte aus den USA spielen eine verhältnismäßig geringe Rolle für Europa und Gegenzölle von Drittländern gegenüber den USA verbessern noch einmal die Wettbewerbsfähigkeit europäischer Unternehmen gegenüber amerikanischen Konkurrenten auf dem Weltmarkt.

… aber hohe Schäden für die US-Wirtschaft

Für manchen überraschend mag auch die Aussage der Modelle sein, dass die US-Wirtschaft mittelfristig sogar stärker unter den höheren US-Zöllen leiden wird als die Wirtschaft in der EU [2]. Dabei ist die Erklärung offensichtlich: Für die US-Wirtschaft wird die internationale Arbeitsteilung mit der gesamten Welt erschwert, während dies für die Wirtschaft in der EU nur für den Handel mit den USA gilt. Folglich gehen in den USA die durch den Außenhandel erzielten positiven Produktivitätseffekte in größerem Umfang verloren als in der EU. So treffen die Zölle ausgerechnet jene US-Unternehmen am stärksten, die am effizientesten sind und bisher auf dem Weltmarkt bestehen konnten. Im Gegensatz dazu werden durch die Einfuhrzölle auch jene heimischen Unternehmen geschützt, die bisher Probleme hatten, im Wettbewerb mit ausländischer Konkurrenz zu bestehen. Wenn etwa die Stahlindustrie in den USA in der Vergangenheit nicht mehr konkurrenzfähig war, ist es gesamtwirtschaftlich nicht sinnvoll, diese Industrie wieder aufzubauen. Arbeitskräfte und Ressourcen werden auf diese Weise langfristig von einer produktiven Industrie (mit „komparativem Vorteil“ auf dem Weltmarkt) in eine für US-Verhältnisse unproduktive Industrie (ohne „komparativen Vorteil“ auf dem Weltmarkt) abgezogen.

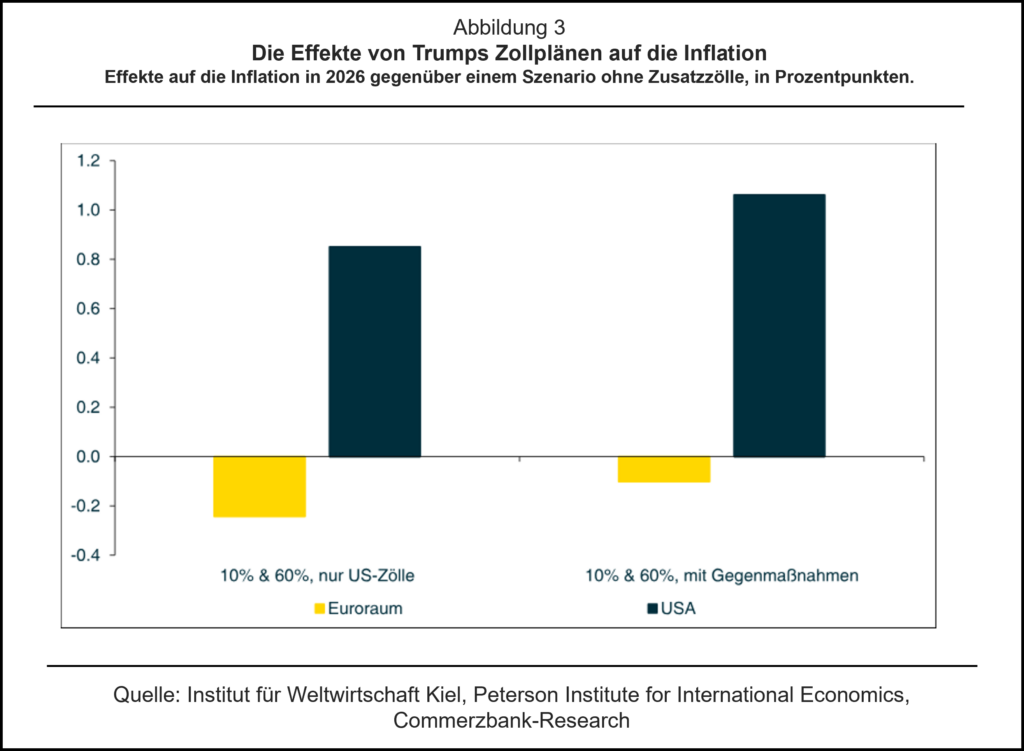

Die Zölle könnten die Inflation in den USA erhöhen …

Der stärkere negative Effekt der Zölle auf die US-Wirtschaft ist teilweise auch dadurch bedingt, dass sich die Fed in diesem Szenario mit einer stärkeren Inflation konfrontiert und deshalb voraussichtlich eine restriktivere Geldpolitik verfolgen wird (Abb. 3). Denn in Bezug auf die Inflation in den USA zeigen alle Effekte in die gleiche Richtung: Die Preise dürften noch schneller steigen. In den ersten Jahren liegt der Grund hierfür darin, dass nicht alle Importe kurzfristig ersetzt werden können. Das gilt insbesondere für Rohstoffe und für spezialisierte Vorprodukte im Maschinenbau, in abgeschwächter Form gilt das aber auch für ein breites Spektrum an Konsumprodukten. Viele Produkte werden auch weiterhin importiert werden, wobei die Zölle die Preise für Konsumenten und Unternehmen in die Höhe treiben werden. Selbst wenn die US-Wirtschaft im Laufe der Zeit Produkte selbst herstellen kann, werden diese teurer als Importe. Denn wenn US-Firmen günstiger produzieren könnten als der Weltmarkt, würden die entsprechenden Produkte derzeit nicht importiert.

… und in Europa sogar etwas verringern

Hingegen dürfte die Inflation im Euroraum eher gebremst werden und der EZB sogar eine etwas lockerere Geldpolitik erlauben. Der Grund hierfür ist das zusätzliche Angebot an Waren, die wegen der US-Zölle nicht mehr in den USA abgesetzt werden, deshalb zusätzlich auf den europäischen Markt drängen und damit dort die Preise drücken. Vergeltungszölle würden diesen negativen Effekt auf die Preisentwicklung dämpfen, da sich Importe aus den USA verteuern würden. Nach den Modellsimulationen wäre die Inflation in diesem Szenario aber immer noch niedriger als ohne die Zolländerungen, wobei der Effekt mit 0,1 Prozentpunkten aber kaum noch zu spüren wäre.

Kommt es soweit?

Trump hat bereits in der Vergangenheit bewiesen, dass er einen Handelskonflikt mit China nicht scheut. Auf einen Großteil der Einfuhren aus China hatte er schon in seiner ersten Amtszeit Zölle von bis zu 25% eingeführt. Auch europäischen Stahl und Aluminium belegte er mit Zöllen. Auf der anderen Seite ließ sich Präsident Trump auch auf „Deals“ ein, die die Handelsbarrieren mit China („Phase One“) und mit Europa (etwa auf Autos) nicht weiter erhöhten. Wir gehen davon aus, dass Trump zunächst die Zölle gegenüber Europa als Verhandlungsmasse verwenden wird, weshalb die Europäische Kommission wohl neben einem Konflikt-Szenario auch ein Angebot an die USA vorbereitet. Denkbar wäre als Angebot von Seiten der EU ein Versprechen, mehr Erdgas aus den USA zu importieren oder sogar ein Freihandelsabkommen für bestimmte Sektoren zu schließen. [3] Auf der anderen Seite könnte die Europäische Kommission (wie in der Vergangenheit) damit drohen, die Steuern auf Dienstleistungen zu erhöhen, die amerikanische Anbieter in der EU erbringen. Das könnte etwa die großen Tech-Firmen betreffen. In der Tat exportieren die USA mit knapp 400 Milliarden Euro eine große Summe an Dienstleistungen in die EU (Abb. 1).

Auch wenn die oben wiedergegebenen Ergebnisse der Simulation für die EU mittelfristig keine negativen Effekte zeigen, ergeben solche Verhandlungen durchaus Sinn. Schließlich beruhen die Ergebnisse auf der Annahme, dass andere Länder (wie Japan, Südkorea oder das Vereinigte Königreich) auch durch Zölle getroffen werden. Wenn diese Länder ein Abkommen mit den USA erzielen, die EU aber nicht, dann könnten die Schäden für die EU stärker ausfallen als simuliert. Denn dann würde sich die Wettbewerbsfähigkeit deutscher Produkte auf dem US-Markt nicht nur gegenüber US-Produkten, sondern gegenüber den Produkten aus vielen anderen Ländern verschlechtern. Es könnte sogar zu einem Wettrennen kommen, welches Land als Erstes ein Abkommen mit Trump schließt.

Schreckensszenario Deglobalisierung

Die eigentliche Gefahr der sich abzeichnenden Handelspolitik einer Trump-Administration ist ohnehin, dass sie der Startschuss für eine weltweite zunehmende Behinderung des internationalen Handels sein könnte. Auch wenn die USA die größte Volkswirtschaft der Welt sind, würde es wesentlich schwerer wiegen, wenn alle Länder der Welt gegenüber allen anderen Ländern Handelsbarrieren errichten oder erhöhen würden. Dann würde die Realwirtschaft in der EU und gerade das in die globalen Lieferketten stark eingebundene Deutschland deutlich mehr leiden. Etwa ein Drittel des Wohlstandes in Deutschland ist auf die Einbindung in den Welthandel zurückzuführen – davon wäre ein beträchtlicher Anteil in Gefahr [4]. Die Verbraucherpreise dürften dann zudem nicht mehr gedrückt, sondern sehr stark angeschoben werden, da sich die Importe nicht mehr verbilligen, sondern verteuern würden.

—

[1] Wir verwenden zwei Modelle: Das Handelsmodell des Kiel Instituts für Weltwirtschaft mit 160 Ländern und 65 Sektoren (Siehe Studie US-Wahlen: Zusammenbruch der WTO könnte EU-Wirtschaft 4-mal härter treffen als US-Zölle | Kiel Institut) und ein umfangreiches makroökonomisches Modell mit zusätzlich modellierter Geldpolitik und Wechselkursen des Peterson Institute for International Economics (Siehe Studie Working Paper 24-20: The International Economic Implicatons of a Second Trump Presidency).

[2] Dies bedeutet nicht, dass die US-Wirtschaft bei einer Verhängung dieser Zölle unbedingt langsamer wachsen würde als die Wirtschaft im Euroraum, sondern stellt nur den Effekt der Zölle dar. So wird bei diesen Simulationen auch nicht berücksichtigt, dass eine Trump-Administration unter Umständen Steuersenkungen und andere Maßnahmen auf der Angebotsseite ergreifen könnten, die für sich genommen das Wachstum wahrscheinlich anschieben würden.

[3] Ein Freihandelsabkommen, das lediglich einen Sektor umfasst, wäre streng genommen nicht vereinbar mit dem WTO-Recht. Ein entsprechendes Angebot wäre damit ein Zeichen für den erodierenden Einfluss der WTO. (zurück zum Text)

[4] Der Wert für Deutschland folgt aus theoretischen Handelsökonomie-Modellen mit vielen Sektoren und Zwischengütern. (Siehe Handbuch Trade Theory with Numbers: Quantifying the Consequences of Globalization)

- Gastbeitrag

Handelsabkommen – Wie geht es nach Mercosur weiter? - 17. Februar 2026 - Europäischer Emissionshandel in der Kritik (5)

Verschärfter C02-Preis - 1. Dezember 2025 - Gastbeitrag

Wo Deutschland von China abhängt - 12. November 2025

Eine Antwort auf „Gastbeitrag

Trumps Zölle

Wer verliert wirklich? “