Die Europäische Union diskutiert Gegenzölle auf die von Donald Trump eingeführten Abgaben. Wir haben die Warenlisten mit mehr als 6700 Produkten analysiert und zeigen, dass es bei weitem nicht nur um häufig genannte Waren wie Orangensaft und Motorräder geht. Vielmehr würde es überraschend viele Investitionsgüter treffen. Die Gegenzölle dürften allerdings die Inflation im Euroraum kaum erhöhen.

Die Europäische Union diskutiert derzeit mögliche Reaktionen auf die von Donald Trump eingeführten Einfuhrabgaben. Mögliche Reaktionen und deren Wahrscheinlichkeit hatten wir bereits in der Woche im Fokus beschrieben. Mit dem nahenden Ende der Verhandlungen Anfang Juli steigt jetzt der Druck auf die EU, eine Drohkulisse aufzubauen und die Gegenmaßnahmen zu konkretisieren. Dazu hat die Europäische Kommission zwei Listen veröffentlicht: Eine fertiggestellte Liste mit Gegenzöllen als Reaktion auf die amerikanischen Stahl- und Aluminium-Zölle (etwa 1700 Produkte, Link) und eine noch diskutierte Liste mit Gegenzöllen auf die „reziproken“ Zölle (etwa 5000 Produkte, Link.) Zwar könnte sich die zweite Liste noch leicht ändern. Allerdings kann nur eine qualifizierte Mehrheit der EU-Mitgliedsstaaten Gegenmaßnahmen komplett stoppen. Sollte es zu keiner Einigung mit den USA kommen, könnte die EU daher schnell Gegenmaßnahmen ergreifen.

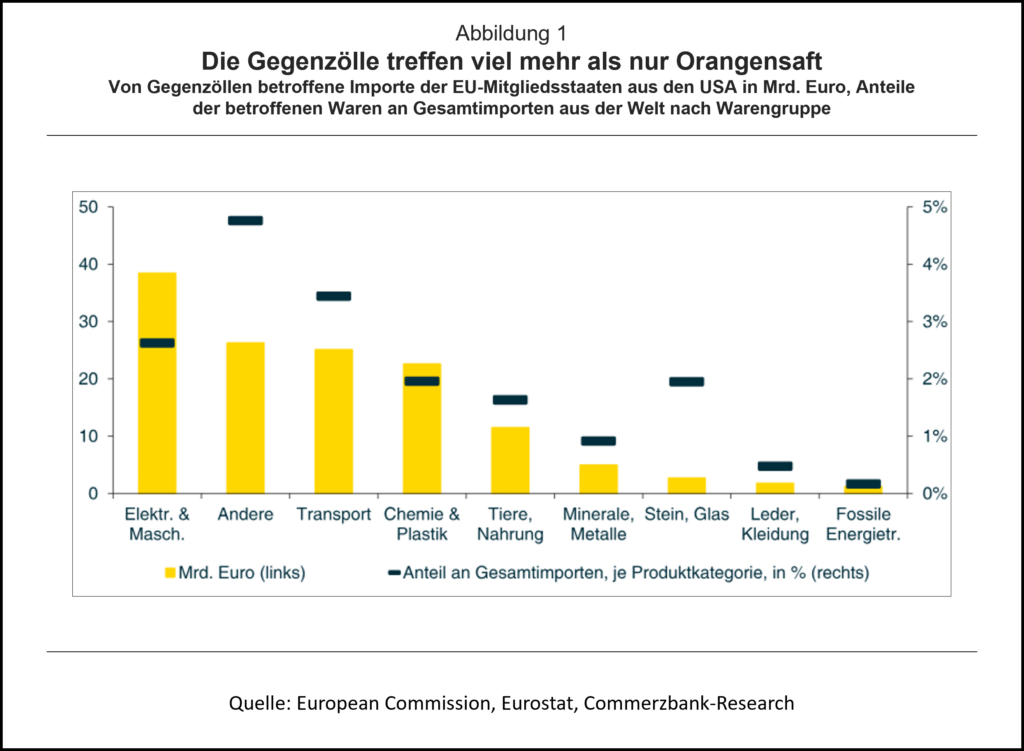

Wir haben das Handelsvolumen analysiert, das sich hinter den Produktlisten verbirgt [1]. Insgesamt betreffen die aufgeführten Waren etwa 40% des Importvolumens aus den USA. Da Trumps Zölle mehr als 70% der Importe aus Europa umfassen, bleibt die EU deutlich hinter einer gleichwertigen Gegenreaktion zurück. Ein differenziertes Bild zeigt jedoch der Blick auf die einzelnen Sektoren: Während fossile Energieträger aus den USA (wie das LNG) von Gegenzöllen verschont bleiben, trifft es gemessen am Handelsvolumen den Elektronik- und Maschinenbereich besonders stark (Abb. 1). Auch Flugzeuge und Automobile sowie Chemie- und Plastikwaren aus den USA sind in das Fadenkreuz der EU geraten. Der Anteil der mit Gegenzöllen belegten Waren an Importen aus der gesamten Welt würde mit 3,4% in der Transport-Kategorie besonders hoch liegen. Damit würden die Gegenzölle eben nicht nur Endprodukte wie Lebensmittel treffen. Vielmehr greift die EU damit auch in Lieferketten ein und macht es für europäischen Unternehmen teurer zu investieren.

Ein genauer Blick auf die Listen lohnt sich

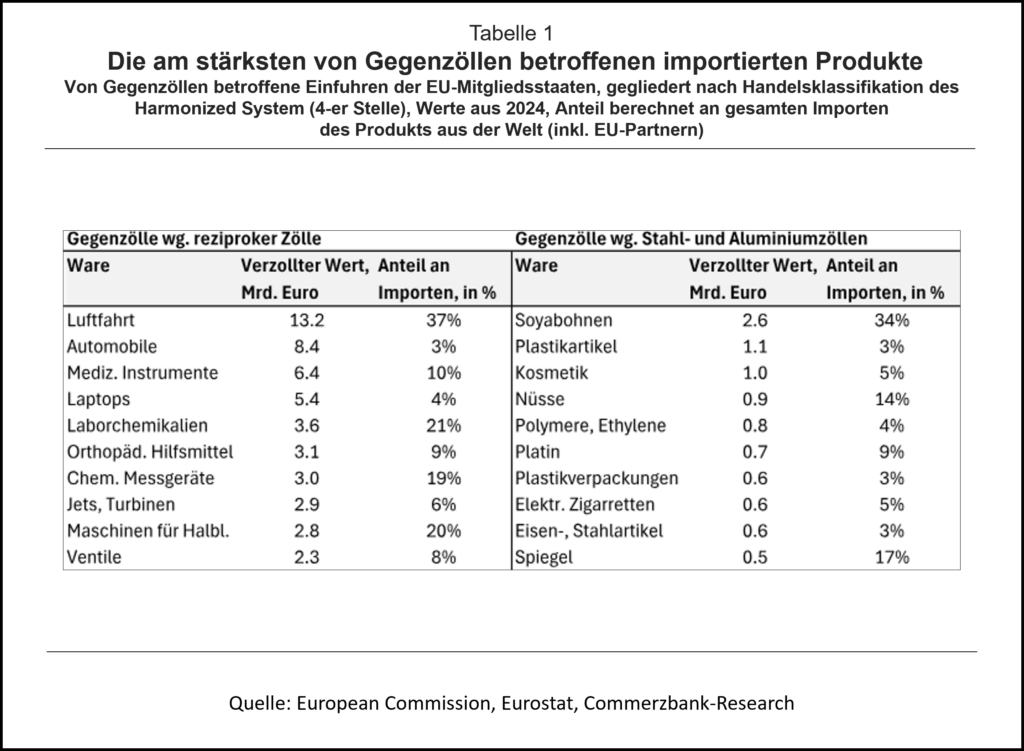

Die Gegenzölle als Reaktion auf Trumps Stahl- und Aluminiumzölle betreffen neben Lebensmitteln wie Sojabohnen und Nüssen auch Kosmetikartikel (Tabelle 1). Damit würden die Gegenzölle immerhin auf 34% aller Sojabohnenimporte der EU erhoben. Für die Industrie dürften vor allem Platin, Eisen- und Stahlartikel sowie Rückspiegel von Interesse sein. Die häufig erwähnten Produkte wie Motorräder und Orangensaft finden sich zwar auf dieser Liste, fallen vom Handelsvolumen aber nicht ins Gewicht.

Da die Zollliste als Reaktion auf Trumps allgemeine, „reziproken“ Zölle deutlich mehr Waren umfasst, trifft diese Liste beispielsweise auch Investitionsgüter. Diese können für die europäische Wirtschaft wichtig sein. Dazu gehören Turbinen, Anlagen zur Produktion von Halbleitern, Ventile und diverse Messgeräte. Auch Flugzeuge dürften mit dem Ausgleichszoll in Europa deutlich teurer werden. Das erhöht für europäische Fluglinien die Anreize, auf die Flugzeuge aus der EU auszuweichen.

Schlagen die Gegenzölle auf die Inflation durch?

Kurzfristig dürfte der Effekt auf die Inflation im Euroraum bei einem Zoll auf die Warenlisten oben allerdings begrenzt sein. Das folgt aus den folgenden Faktoren:

US-Anteil am Konsum im Euroraum: Alle Waren auf den veröffentlichten Zolllisten umfassen nur etwa 3% der Importe der Europäischen Union. Das hängt vor allem damit zusammen, dass die Vereinigten Staaten auch insgesamt nur einen geringen Anteil der Wareneinfuhren stellen. Darüber hinaus spielen bei einer durchschnittlichen Warenimportquote von etwa einem Drittel des Bruttoinlandsprodukts die Einfuhren nur eine geringere Rolle für den Konsum.

Konsumanpassungen: Zunächst werden die europäischen Importeure auf Waren aus anderen Ländern ausweichen. Dafür sprechen auch die geringen Anteile der US-Waren am europäischen Import in Tabelle 1. Selbst bei den Sojabohnen, bei denen 34% der Importe aus den USA kommen, bieten sich mit den Mercosur-Staaten nun neue Lieferanten an.

Nicht nur Endprodukte: In der Warenliste finden sich neben Lebensmitteln und anderen Konsumgütern auch vielen Investitionsgüter wie Flugzeuge und Messgeräte. Zölle auf diese Investitionsgüter dürften nur mit erheblichem Zeitverzug über lange Lieferketten an die Endkonsumenten weitergegeben werden.

Zollhöhe: Während die Gegenzölle auf die Stahl- und Aluminiumzölle größtenteils auf 25% festgelegt wurden, dürften die anderen Waren lediglich mit einem Zollsatz von 10% belegt werden.

Alles in allem dürften Gegenzölle von durchschnittlich 13% die Inflation im Euroraum nicht einmal um 0,1 Prozentpunkte erhöhen, wobei Unsicherheit über die Faktoren oben die Berechnung sehr schwierig macht. Damit hätten Gegenzölle in dieser Form einen kaum messbaren Effekt auf die Inflation. Insgesamt dürften die US-Zölle damit selbst bei einer Gegenreaktion der EU einen preisdämpfenden Effekt im Euroraum haben. Dieser folgt aus dem konjunkturdämpfenden Effekt der US-Zölle und umgeleiteten Waren aus China, die das Angebot im Euroraum erhöhen würden.

[1] Der Vergleich erfolgt mit den Handelsdaten der EU-Mitgliedsstaaten von Eurostat aus dem Jahr 2024 auf dem Klassifikationsschema der Europäischen Union (der Commen Nomenclature, auf der achten Dezimalstelle).

Blog-Beitrag zum Thema:

Leonhard Knoll (JMU): Reziproke Zölle: zwischen Intuition und Formel. Trumps Irrlichtern zwischen Behauptungen und Fakten

- Gastbeitrag

Handelsabkommen – Wie geht es nach Mercosur weiter? - 17. Februar 2026 - Europäischer Emissionshandel in der Kritik (5)

Verschärfter C02-Preis - 1. Dezember 2025 - Gastbeitrag

Wo Deutschland von China abhängt - 12. November 2025