1. Die Geldmenge hat ihren Einfluss für die Geldpolitik verloren

Bis zum Ende der 1980er Jahre galt die Quantitätstheorie des Geldes als fundamentaler Bestandteil der Makroökonomik und als wichtige Orientierungsgröße für die Geldpolitik. Die Geldmenge (M) mal der Umlaufgeschwindigkeit des Geldes (V) war gleich der Menge aller produzierten Güter und Dienstleistungen (Y) mal deren Preisniveau (P): M * V = P * Y. Die Europäische Zentralbank startete deshalb 1999 noch mit dem Geldmengenwachstum als erster Säule ihrer geldpolitischen Strategie, da diese Informationen über den zukünftigen Inflationsdruck geben sollte. Den Referenzwert für das Geldmengenwachstum M3 legte sie bei 4,5% pro Jahr fest (ECB 2023).

Doch mit der rasanten Entwicklung der Finanzmärkte war die Korrelation zwischen Geldmengenwachstum und Verbraucherpreisinflation schwach. Ein direkter Zusammenhang zwischen dem Geldmengenwachstum und der Konsumentenpreisinflation war zunehmend nicht nachweisbar. Die Quantitätstheorie verlor immer mehr an Bedeutung. Als Rahmen für die Entscheidungen der Zentralbanken löste das sogenannte Inflation Targeting die Geldmengensteuerung ab. Warum den Umweg über die Geldmenge machen, wenn man gleich auf die erwarteten Inflationsraten schauen kann? Indikatoren für die zukünftige Inflation gab es genug, zum Beispiel die Lohnentwicklung, die Geschäftserwartungen, Arbeitsmarkzahlen oder die Entwicklung des Wechselkurses.

In den modernen Dynamischen Stochastischen Gleichgewichts-Modellen (DSGE), die an den Universitäten ihren Siegeszug antraten, verzichtete man gleich ganz auf die Geldmenge (Woodford 2003). Auch die Forschungsabteilungen der Zentralbanken beschäftigten sich mit den DSGE-Modellen. Die EZB (2003) schaffte im Mai 2003 den Referenzwert für das Geldmengenwachstum ab und degradierte die Geldmenge zur zweiten Säule ihrer Strategie. Allerdings stiegen bei sinkenden Zinsen und Ankäufen von Vermögenswerten durch die EZB die Vermögenspreise stark an und schließlich geriet auch die Inflation außer Kontrolle (Schnabl und Sepp 2021). EZB-Präsidentin Christine Lagarde wendete sich frustriert von den DSGE-Modellen ab und vertraut nur noch den neu ankommenden Inflationsdaten. Ihre Geldpolitik sei nun datenabhängig (siehe z.B. ECB 2024). Man wartet also auf die neuen Daten und trifft dann Entscheidungen. Ist das die Lösung des Problems? Oder braucht es eine Renaissance der Geldmenge als geldpolitischer Orientierungsgröße?

2. Unterschiedliche Versionen der Quantitätstheorie als historischer Sicht

Im Jahr 1911 präsentierte der US-amerikanische Ökonom Irving Fisher (1911) die Quantitätstheorie in der sogenannten Transaktionsversion. Er definierte zunächst das Bargeld im Umlauf als Geld und zählte später auch die Bankeinlagen dazu, weil die Bankeinlagen seit der Jahrhundertwende in den USA für die wirtschaftliche Entwicklung deutlich an Bedeutung gewonnen hatten. Seine Definition der Preise ging über Verbraucherpreise hinaus und umfasste auch Vermögenswerte wie Aktien, Immobilien und Anleihen sowie die Löhne als Preis des Faktors Arbeit. Fisher argumentierte, dass die Auswirkung einer steigenden Geldmenge immer in irgendwelchen Preisen sichtbar werde. Wenn der Staat mit Preiskontrollen die Inflation bestimmter Güter niedrig halte, dann stiegen eben die Preise anderer Güter.

Ein Problem seiner Version der Quantitätsgleichung war, dass die Umlaufgeschwindigkeit des Geldes und das Transaktionsvolumen in der Volkswirtschaft statistisch schwer zu erfassen waren. Milton Friedman (1956, 1969) vereinfachte Fishers Transaktionsversion, indem er das Transaktionsvolumen durch das Bruttoinlandsprodukt (Y) ersetzte und die Umlaufgeschwindigkeit (V) als Residualgröße betrachtete. Zudem verengte er das Preisniveau (P) auf die Verbraucherpreise, indem er annahm, dass diese das allgemeine Preisniveau im Sinne von Fisher gut abbilden könnten.

So erleichterte Friedmans Einkommensversion die praktische Anwendung der Quantitätsgleichung, sodass die Quantitätstheorie ein breiteres Publikum erreichte. Friedman erkannte zwar die Bedeutung einer erweiterten Gelddefinition an: „There is no hard-and-fast line between ‘money’ and other assets“ (Friedman 1956: 158). Zudem stellte er klar, dass die Beziehung zwischen Geldmenge und Inflation nicht linear, aber auf die längere Frist sicher sei: „Inflation is always and everywhere a monetary phenomenon.“ (Friedman 1963) Aber die Definition des Geldes blieb unverändert. Auf Grundlage von Friedmans Quantitätsgleichung gelang es der Deutschen Bundesbank, die Inflation mit einem Zielkorridor für das Geldmengenwachstum beeindruckend gut in Schach zu halten. Immer dann, wenn das Geldmengenwachstum den vordefinierten Korridor zu verlassen drohte, reagierte sie entschlossen. Doch die Einkommensversion der Quantitätstheorie hat drei Schwächen.

3. Vernachlässigte Geldmengenaggregate

Erstens haben sich seit den 1980er Jahren die Entwicklung der Verbraucherpreise und der Vermögenspreise zunehmend entkoppelt. Da sich die Zentralbanken im Zuge der wachsenden Popularität von Inflationszielen blind auf die offiziell gemessenen Verbraucherpreisindizes fokussierten, übersahen sie den Einfluss ihrer geldpolitischen Entscheidungen auf die Vermögenspreise – insbesondere auf Aktien- und Immobilienpreise. Infolgedessen trieben expansive Geldpolitiken die Vermögenspreise unkontrolliert in die Höhe, was immer wieder in Finanzmarktkrisen mündete. Weil sich geldpolitische Impulse zunehmend in den Vermögenspreisen niederschlugen, wurde die Verbraucherpreisinflation bestenfalls mit großer Verzögerung tangiert, (wenn sich viele Menschen reicher fühlten und deshalb mehr konsumierten). Dadurch erschienen noch expansivere geldpolitische Maßnahmen gerechtfertigt. Die Annahme, dass die Verbraucherpreisinflation den gesamten Inflationsdruck vollständig widerspiegelt, ist aber nicht mehr haltbar.

Zweitens lässt der enge Fokus auf die nationalen Verbraucherpreise die Auswirkungen internationaler Kapitalbewegungen auf die Preise außer Acht. Die Preise von Vermögenswerten wie Aktien und Immobilien, aber in manchen Fällen auch verzögert die Konsumentenpreisinflation, reagieren sensibel auf internationale Kapitalflüsse. So hat beispielsweise die dauerhafte Zinssenkung der Bank von Japan in den 1990er Jahren dazu geführt, dass viel Kapital in Form von internationalen Bankkrediten von Japan nach Thailand oder Malaysia geflossen ist und dort die Verbraucher- und Vermögenspreise nach oben getrieben hat. Gleichzeitig litt Japan unter Deflationsdruck.

Die dritte Schwäche liegt in der überholten Definition der Geldmenge. Die konventionellen Geldmengenaggregate wie M1, M2 oder M3 erfassen Bargeld und Bankeinlagen. Da der Bestand an Bargeld und Bankeinlagen durch die Kreditvergabe der Geschäftsbanken – etwa an Unternehmen – wächst, erfassen die üblichen Geldmengenaggregate zwar die Auswirkungen der bankkreditfinanzierten Ausgaben von Unternehmen auf die Preise. Wenn sich aber Unternehmen durch den Verkauf von Unternehmensanleihen an den Nichtbankensektor wie Versicherungen, Pensionsfonds oder internationale Investoren finanzieren, beeinflusst diese Finanzierung den Bestand von Bargeld und Bankeinlagen hingegen nicht. Nichtsdestotrotz können sich die durch die Emission von Anleihen finanzierten Ausgaben der Unternehmen genauso wie die bankkreditfinanzierten Ausgaben auf die Preise auswirken. Angesichts der seit den 1970er Jahren stark gewachsenen Bedeutung der Kapitalmärkte greifen die konventionellen Geldmengendefinitionen daher zu kurz – sie müssten nicht nur die Verbindlichkeiten des Bankensektors, sondern die Verbindlichkeiten des Nichtbankensektors einbeziehen.

4. Lehren aus Japan

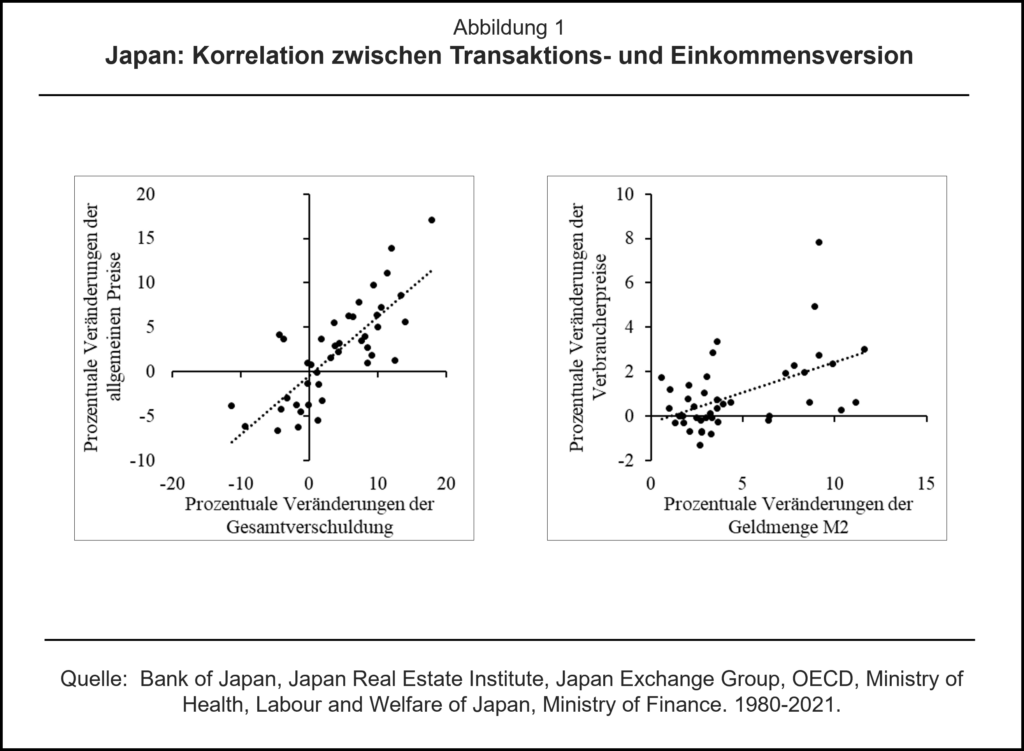

Japan wird weithin als Paradebeispiel dafür gesehen, dass eine dramatische Ausweitung der Geldmenge – oft definiert als M0 (= Einlagen der Geschäftsbanken bei der Zentralbank plus die umlaufende Bargeldmenge) – keinen maßgeblichen Einfluss auf die Inflation hatte. Obwohl die Geldmenge M0 seit dem Platzen der sogenannten Blasenökonomie zu Beginn der 1990er Jahre um 1539 Prozent (!) gestiegen ist, ist das Niveau der offiziell gemessenen Konsumentenpreise weitgehend unverändert geblieben. Das Konsumentenpreisniveau blieb auch flach, als in den 1990er Jahren die Geldmenge M1 aufgrund einer sinkenden Kreditvergabe der Banken zunächst schrumpfte.

Damit ist auch in Japan die Beziehungen zwischen den Geldmengenkonzepten M0 bis M3 und den Konsumentenpreisen schwach. Die fundamentale Beziehung zwischen Geldmenge und Preisniveau bleibt jedoch bestehen, wenn man auf die Quantitätstheorie im Sinne von Fischer (1911) zurückgreift. Definiert man Geld umfassender als die gesamte Verschuldung des Banken- und Nichtbankensektors abzüglich der Nettoauslandsvermögen (weil bei Kapitalabflüssen, die das Auslandsvermögen bilden, Geld aus dem Inland abfließt) und erweitert man den Verbraucherpreisindex mit Immobilienpreisen, Aktienkursen, nominalen Löhnen und dem nominalen effektiven Wechselkurs, dann steigt die Korrelation merklich an (siehe Abbildung).

Anders ausgedrückt: Die Erklärungskraft der Quantitätstheorie steigt signifikant, wenn man die monetären Wirkungen über den Bankensektor, den Nichtbankensektor sowie den internationalen Kapitalmarkt berücksichtigt. Und wenn man davon ausgeht, dass die monetären Wirkungen nicht nur in Verbraucherpreisen, sondern auch in anderen Preisen wie Vermögenspreise sichtbar werden können. Die Quantitätsgleichung ist damit weiterhin eine wichtige Theorie für das Zusammenspiel von Geldmengenentwicklung und Inflation, wenn man die Definitionen von Geld und des Preisniveaus erweitert (siehe Murai und Schnabl 2024).

5. Wirtschaftspolitische Implikationen

In Japan hat die Bank von Japan – wie andere große Zentralbanken auch – über viele Jahre hinweg die Geldmenge M0 ausgeweitet, ohne dass die Verbraucherpreisinflation angestiegen ist. Da sie im Zuge der anhaltend expansiven Geldpolitik im großem Umfang Staatsanleihen gekauft hat, konnte die Staatsverschuldung auf über 260 Prozent des Bruttoinlandsprodukts steigen, ohne dass die offiziell gemessene Konsumentenpreisinflation gestiegen ist. Das liegt auch daran, dass der japanische Staat mit dem dank der Bank von Japan gewonnenen zusätzlichen Ausgabenspielräumen die Preise vieler im Konsumentenpreisindex vertretenen Güter wie Lebensmittel oder Transport subventioniert hat.

Das hat die Modern Monetary Theory (Kelton 2020) inspiriert, die davon ausgeht, dass die Zentralbank ohne Schaden in Form von Inflation unbegrenzt Staatsausgaben finanzieren kann. Doch der Schaden ist in Japan klar erkennbar! Einerseits hat die anhaltend lockere Geldpolitik der Bank von Japan dazu geführt, dass viele Unternehmen Japans ohne Strukturanpassungen überleben, sogenannte „Zombie-Unternehmen“. Das hat das Wachstum gelähmt. Andererseits haben persistente Kapitalabflüsse zu Vermögenspreisinflation und damit zu Finanzmarktkrisen in anderen Teilen der Welt beigetragen. Ab 2015 sind auch wieder die Aktien- und Immobilienpreise in Japan selbst gestiegen. Die Japaner zahlen seit 1998 den Preis für die anhaltend lockere Geldpolitik in Form von sinkenden Reallöhnen und wachsender Vermögensungleichheit, beides Effekte, welche früher der Konsumentenpreisinflation zugeschrieben wurden.

Besser wäre es also gewesen, wenn die Bank von Japan Irvin Fischers Transaktionsversion der Quantitätsgleichung zugewendet hätte als die Quantitätsgleichung leichtsinnig über Bord zu werfen. Denn Verbraucherpreise reichen nicht aus, um die inflationären Auswirkungen der Geldpolitik zu erfassen. In einer finanziell globalisierten Welt machen die Auswirkungen der nationalen Geldpolitiken weder bei der offiziellen Messung der Vermögenspreisinflation noch an den Landesgrenzen halt. Es braucht also ein neues Geldmengenkonzept, das die immens gewachsenen und globalisierten Finanzmärkte mit in die Inflationsmessung einbezieht. Es wird sich zeigen, ob Kazuo Ueda, Christine Lagarde und Jerome Powell das bald einsehen werden.

Referenzen:

European Central Bank (2003): The ECB’s Monetary Policy Strategy, 8 May 2003.

European Central Bank (2024): Monetary Policy Statement, 11 April 2024.

Fisher, Irving (1911): The Purchasing Power of Money. New York: Macmillan.

Friedman, Milton (1956): The Quantity Theory of Money – A Restatement. In: Friedman, Milton (eds.): Studies in the Quantity Theory of Money. Chicago: University of Chicago Press.

Friedman, Milton (1963): Inflation, Causes and Consequences, Asian Publishing House.

Friedman, Milton (1969): The Optimum Quantity of Money. In: Milton Friedman (eds.): The Optimum Quantity of Money and Other Essays. Chicago: Macmillan.

Kelton, Stephanie (2020): The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy. New York: PublicAffairs.

Murai, Taiki / Schnabl, Gunther (2024): Japan’s Low Inflation from a Quantity Theory Perspective. CESifo Working Paper No. 11476.

Schnabl, Gunther / Sepp, Tim (2021): Inflationsziel und Inflationsmessung in der Eurozone im Wandel. Wirtschaftsdienst 101, 615–620.

Woodford, Micheal (2003): Interest and Prices: Foundation of a Theory of Monetary Policy. Princeton, Princeton University Press.