Immer wieder taucht die Frage auf, ob China seine beträchtlichen Bestände an US-Staatsanleihen als Waffe im Handelskonflikt mit den USA einsetzen könnte. Allerdings ist die Bedeutung Chinas für den Treasury-Markt bereits deutlich gesunken, und ein Ausverkauf der US-Anleihen könnte China selbst schaden. Darum dürfte diese Waffe wohl kaum zur Anwendung kommen.

Von China gehaltene Treasuries als „Waffe“?

Die wirtschaftlichen und politischen Spannungen zwischen den USA und China haben sich in den letzten zehn Jahren deutlich verschärft. Bisher beschränken sich beide Seiten darauf, Zölle auf die Importe aus dem anderen Land zu erheben und die Exporte gewisser Güter (bspw. Seltene Erden oder bestimmte Halbleiter) einzuschränken. Viele Beobachter befürchten aber, dass China seine Position als einer der größten internationalen Gläubiger der USA ausnutzen und seine Bestände an US-Staatsanleihen als Waffe einsetzen könnte.

Würde das Land seine Bestände auf den Markt werfen, würden die Renditen von US-Anleihen deutlich steigen. Als Folge müsste die US-Regierung mehr für die Finanzierung ihrer Defizite zu zahlen, und die Kreditkosten für Unternehmen und Haushalte könnten spürbar steigen, was wiederum die US-Wirtschaft merklich bremsen würde. Im Extremfall könnten die entstehenden Verwerfungen das US-Finanzsystem erschüttern und eine weltweite Verkaufswelle auslösen. Bereits eine glaubwürdige Drohung eines Abverkaufs von Treasuries könnte von Peking als Druckmittel bei den Verhandlungen mit den USA eingesetzt werden.

China hat Bestände an US-Anleihen abgebaut, …

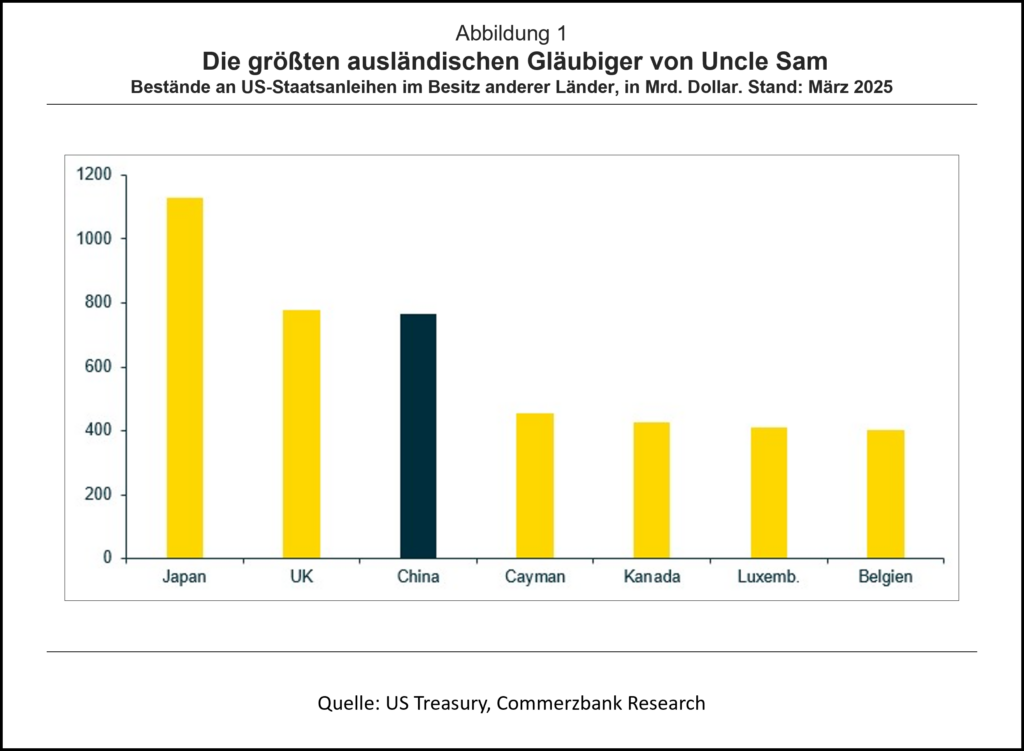

Dabei ist die Größe dieser potenziellen „Waffe“ unsicher. So hat China nach den Daten des US-Finanzministeriums seine Bestände an US-Staatsanleihen reduziert. Nach diesen Zahlen hielt China im März noch 765 Milliarden US-Dollar an US-Staatsanleihen, was immer noch beträchtlich, aber deutlich weniger wäre als auf dem Höhepunkt im Jahr 2013 mit 1,3 Billionen Dollar.[1] Damit wäre China hinter Japan und Großbritannien nur noch der drittgrößte ausländische Besitzer von US-Staatsanleihen (Abb. 1) [2].

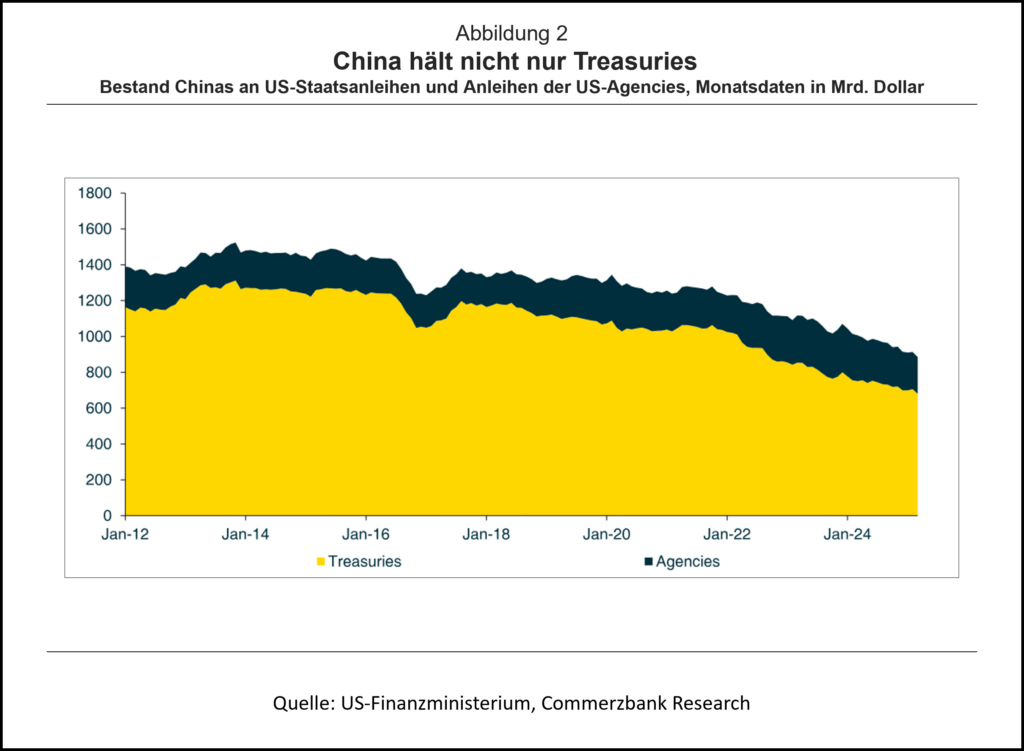

Auch bei den Anleihen der großen teilstaatlichen US-Hypothekenfinanzierer (sogenannte Agencies) hat China seine Bestände zuletzt verringert. Im März umfasste sein Portfolio Agency-Bonds im Wert von etwa 200 Mrd Dollar. Verglichen mit dem Portfolio an US-Staatsanleihen war der chinesische Agency-Bestand überlange Jahre relativ stabil. Erst in den letzten 12 Monaten ist er mit einem Minus von 50 Mrd. Dollar recht kräftig gefallen (Abb. 2).

… aber wohl viel weniger als offizielle Zahlen zeigen

Allerdings unterschätzen diese Zahlen wahrscheinlich die Entwicklung der von China gehaltenen Bestände. Denn das US-Finanzministerium erfasst bei im Ausland gehaltenen Beständen von Treasuries nur, wo diese gehalten werden und nicht, wem sie gehören. So weisen Luxemburg und Belgien nach den offiziellen Zahlen die sechst- und siebtgrößten Bestände an Treasuries auf. Allerdings werden diese Bestände wohl allenfalls zu einem geringen Teil von den entsprechenden Zentralbanken oder privaten Anlegern aus diesen Ländern gehalten, sondern von internationalen Anlegern. Schließlich haben die beiden größten Offshore-Verwahrstellen Euroclear (in Belgien) und Clearstream (Luxemburg) ihren Sitz in diesen Ländern. Diese Offshore-Verwahrstellen bieten im Auftrag von inländischen und ausländischen Kunden Abwicklungs- und Verwahrungsdienstleistungen für eine breite Palette von inländischen und internationalen Finanztiteln an. Sollte China Treasuris via Euroclear halten, werden diese Bestände in den Daten des US-Finanzministeriums unter „Belgien” erfasst.

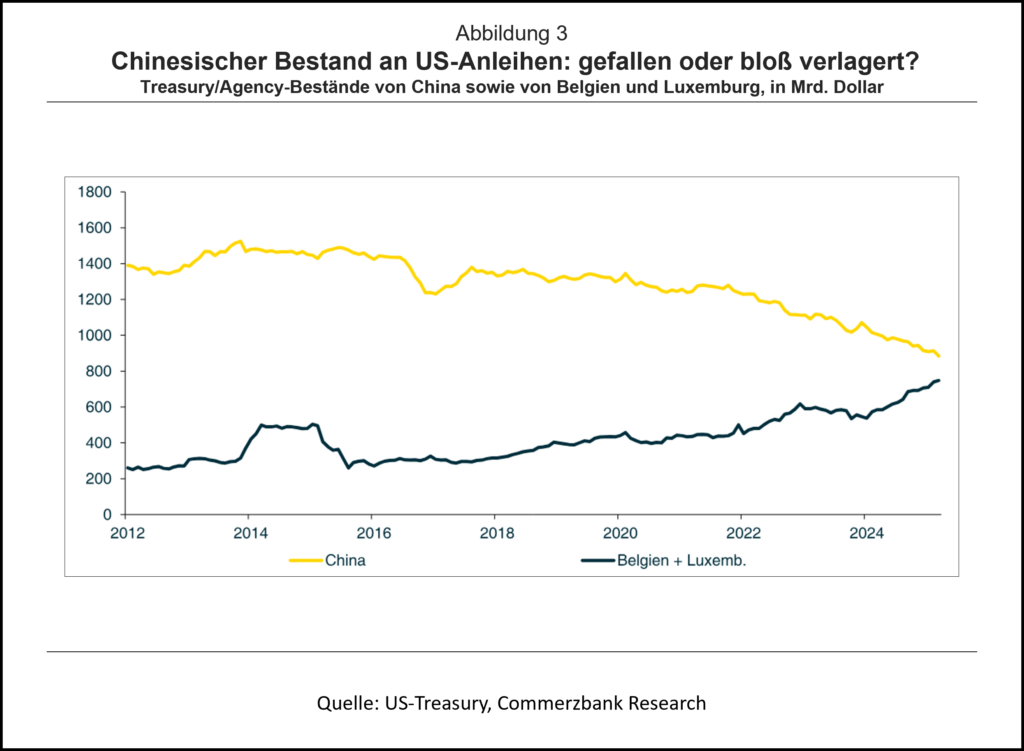

Es ist zwar nicht bekannt, wem die bei den Verwahrstellen liegenden Treasuries und Agencies letztlich gehören. Auffällig ist aber, dass in den letzten Jahren der Bestand Belgiens und Luxemburgs an US-Anleihen stark gestiegen ist, und zwar im gleichen Zeitraum und in einem ähnlichen Umfang wie Chinas in den USA gehaltenen Bestände gefallen sind (Abb. 3). Folglich ist es gut möglich, dass China seine Bestände an US-Treasuries in einem wesentlich geringeren Umfang abgebaut hat, als die Statistik des US-Finanzministeriums ausweist. Ginge sogar der gesamte Anstieg der belgischen und luxemburgischen Bestände auf eine solche Verlagerung zurück, würde China heute ähnlich viele Treasuries besitzen wie vor zwölf Jahren. Das Motiv für eine solche Verschiebung der Bestände könnten die anhaltenden Spannungen zwischen den USA und China sein, wegen denen Peking ein Interesse daran haben könnte, den tatsächlichen Umfang seiner US-Anleihebestände zu verschleiern [3].

China hat als Investor an Bedeutung verloren, …

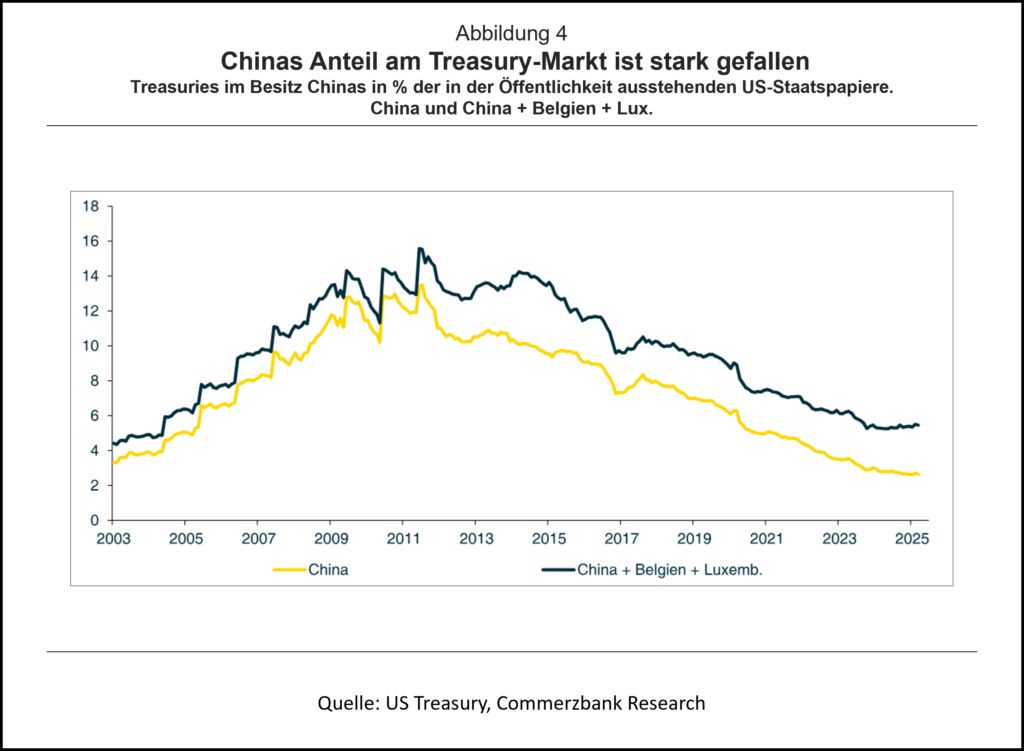

Wie oben gezeigt, hat China seinen Bestand an US-Staatsanleihen möglicherweise gar nicht spürbar verringert. Aufgrund der rasanten Emissionstätigkeit der USA ist der Anteil des Landes an den insgesamt ausstehenden Treasuries allerdings auf jeden Fall spürbar gefallen. So entsprach der direkt China zurechenbare Bestand an Treasuries im März nur noch 2,6% der insgesamt ausstehenden Anleihen, und selbst unter Einrechnung der kompletten Bestände Belgiens und Luxemburgs, die sicher nicht alle für China verwahrt werden, liegt der Anteil nur noch bei 5,5% (Abb. 4). Auf dem Höhepunkt 2011 belief sich der Marktanteil Chinas hingegen noch auf fast 13%. Mit anderen Worten: Das Kaliber der „Waffe“ Chinas ist damit in den vergangenen Jahren deutlich kleiner geworden.

… und der Einsatz von Treasuries ist als Waffe durchaus gefährlich

Zudem sprechen einige Gründe für China gegen eine Verwendung dieser „Waffe“:

- Ein „erfolgreicher“ Angriff via Abverkauf wäre auch für China extrem kostspielig. Neben wahrscheinlichen Kursverlusten bei den Verkäufen wäre vor allem eine starke Reaktion des Wechselkurses zu erwarten: Der Renminbi würde aufwerten und damit die chinesische Exportwirtschaft – momentan der Wachstumsmotor des Landes – schwer belasten.

- Eine Verkaufsattacke auf den Treasury-Markt würde das globale Finanzsystem stark in Mitleidenschaft ziehen, sind doch Treasuries dessen Dreh- und Angelpunkt. Die wahrscheinliche Folge wäre eine globale Krise und Rezessionen in vielen Ländern. Dies würde auch die chinesische Wirtschaft stark treffen. Zudem würde sich China damit keine Freunde machen. Alle Versuche, sich als verantwortungsbewusster Akteur und damit als Alternative zu den USA zu positionieren, würden scheitern.

- Washington wäre einem Angriff auf den Treasury-Markt kaum wehrlos ausgesetzt. Zum einen könnte es insbesondere die von China in den USA gehaltenen Treasuries „einfrieren“ und damit dem Zugriff Chinas entziehen. Zum anderen würde die Fed im Falle des Falles dem Einbruch des Treasury-Marktes nicht tatenlos zuschauen, sondern US-Staatsanleihen in großem Stil aufkaufen.

Fazit: „Waffe“ bleibt wohl ungenutzt

Alles in allem ist es damit aus unserer Sicht unwahrscheinlich, dass China seinen immer noch beträchtlichen Bestand an US-Anleihen als „Waffe“ im Konflikt mit den USA einsetzt. Wahrscheinlicher ist eine Fortsetzung der seit längerem zu beobachtenden Trends: China dürfte seine Bestände in absoluten Zahlen nicht wesentlich verringern, sein Anteil an den insgesamt ausstehenden US-Papieren wird aber wohl weiter allmählich sinken.

[1] Wir betrachten hier die Wertpapierbestände von Festland-China. Hongkong (mit einem Bestand an Treasuries von zuletzt 263 Mrd. Dollar) bleibt außen vor.

[2] Diese Daten schließen auch kurzlaufende Papiere, sogenannte T-Bills, mit ein. Im Folgenden konzentrieren wir uns auf die Bestände längerlaufender US-Anleihen.

[2] Vgl. dazu auch: Brad Setser China Isn’t Shifting Away From the Dollar or Dollar Bonds | Council on Foreign Relation, Oktober 2023

Commerzbank Research

- Gastbeitrag

US-Staatsanleihen als Waffe Chinas? - 22. Juni 2025