In Deutschland unterliegen Kapitalerträge seit 2009 der Abgeltungsteuer. Sie vereinfacht die Besteuerung der Einkünfte aus Kapitalvermögen, die zuvor im Rahmen der Einkommensteuer erfolgte. Aufgrund des relativ niedrigen und einkommensunabhängigen Steuersatzes scheint die Abgeltungsteuer Kapitaleinkommen gegenüber Arbeitseinkommen zu bevorzugen. Tatsächlich ist jedoch das Gegenteil der Fall.

Die Abgeltungsteuer belastet Kapitalerträge (Zinsen, Dividenden, Kursgewinne), die den Sparerpauschbetrag von 1.000 Euro pro Person zur Abgeltung der Werbungskosten überschreiten. Der Steuersatz beträgt 25 % plus 5,5 % Solidaritätszuschlag, was zu einem scheinbar moderaten Gesamtsteuersatz von 26,375 % führt. Der Steuersatz bezieht sich allerdings auf nominale Kapitalerträge. Diese sind jedoch kein adäquater Indikator für die aus Kapitaleinkommen resultierende steuerliche Leistungsfähigkeit.

Einkommensbesteuerung bei Inflation

Die Reinvermögenszugangstheorie definiert alles als Einkommen, was dem Reinvermögen (Vermögen minus Schulden) eines Steuerpflichtigen innerhalb eines bestimmten Zeitraums zugeflossen ist, unabhängig von der Quelle oder Regelmäßigkeit des Einkommens. Über die steuerliche Leistungsfähigkeit des Einkommens entscheidet nicht der nominale, sondern der reale Reinvermögenszugang. Die steuerliche Leistungsfähigkeit ändert sich also nicht, wenn das Nominaleinkommen mit der Inflationsrate steigt, das Realeinkommen jedoch konstant bleibt. Die Fokussierung auf den realen Vermögenszugang empfiehlt sich unabhängig davon, ob eine synthetische Einkommensteuer vorliegt, die alle Einkommensarten erfasst, oder ob verschiedene Einkommensarten differenziert besteuert werden.

Allerdings lässt die Umsetzung des Konzepts zu wünschen übrig. Im Rahmen der persönlichen Einkommensteuer wird nur der Grundfreibetrag, der das Existenzminimum steuerfrei stellt, zum Ausgleich der kalten Progression jährlich angepasst. Leider gilt das nicht für alle Eckwerte des progressiven Einkommensteuertarifs, so dass oberhalb des Grundfreibetrags die reale Steuerbelastung auch bei unverändertem Realeinkommen steigt. Durch jährliche Inflationsbereinigung aller Tarifzonen (Tarif auf Rädern) sowie Anpassung aller nominal fixierten Frei- und Pauschbeträge ließe sich die reale Steuerbelastung relativ einfach stabilisieren. Daran haben Politiker aber kein großes Interesse, auch weil sie die partielle Rücknahme heimlicher Steuererhöhungen später als scheinbare Steuerreform verkaufen können.

Bei der Besteuerung der Kapitalerträge ist das Inflationsproblem noch gravierender. Als Bemessungsgrundlage dient der gesamte nominale Gewinn. Entsprechend der Reinvermögenszugangstheorie darf jedoch nur der tatsächliche reale Wertzuwachs besteuert werden. Soweit Kapitalerträge allein dem Erhalt der Kaufkraft dienen, liegt eine Scheinertragsbesteuerung vor. Hierdurch sinkt der reale Ertrag. Je nach Konstellation von Nominalzins und Inflationsrate kommt es sogar und keineswegs selten zu realen Vermögensverlusten.

Diskriminierende Besteuerung der Kapitalerträge

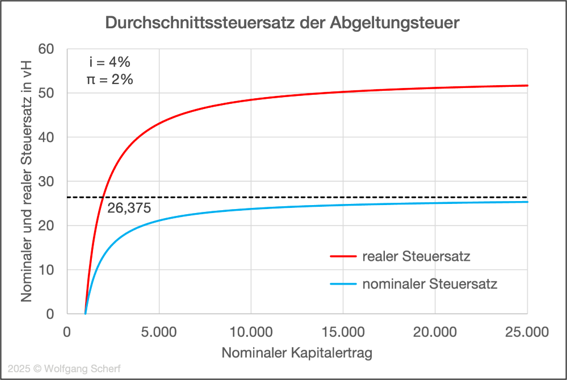

Diese Effekte sind nicht progressionsbedingt, sondern treten auch bei der (bis auf den Freibetrag) proportionalen Abgeltungsteuer auf. Die effektive reale Steuerbelastung lässt sich am Beispiel eines Nominalzinses von i = 4 % und einer Inflationsrate von p = 2 % demonstrieren. In diesem Fall beträgt der Realzins:

r = (i – p ) / (1 + p ) = 1,96 %.

Die Abbildung zeigt die nominale und reale Steuerbelastung der Kapitalerträge durch die Abgeltungsteuer. Bereits bei der gewählten moderaten Konstellation von Nominalzins und Inflationsrate ist der reale Steuersatz mehr als doppelt so hoch wie der nominale Steuersatz. Der reale Steuersatz erreicht schon bei nominalen Kapitalerträgen von 6.110 Euro mit 45 % das Niveau des Spitzensatzes der Einkommensteuer. Geringere Nominalzinsen oder höhere Inflationsraten können das Problem noch einmal deutlich verschärfen. So steigt der reale Durchschnittssteuersatz bei i = 2,6 % und p = 2 % bereits auf knapp über 100 %.

Mit dem Leistungsfähigkeitsprinzip lässt sich die Besteuerung von Scheinerträgen nicht vereinbaren. Vielmehr ist „steuersystematisch und hinsichtlich der ökonomischen Effekte zu beachten, dass der in der nominalen Rendite enthaltene Inflationsausgleich keinen Zuwachs an finanzieller Leistungsfähigkeit darstellt, sondern lediglich den inflationsbedingten Wertverzehr der Ersparnis kompensiert“ (Bundesbank 2017, 77). „Das Leistungsfähigkeitsprinzip verlangt daher, dass der Staat bei der Kapitalbesteuerung den inflationsbedingten Substanzverlust berücksichtigt und steuerfrei stellt“ (DSi 2017, 19).

Diese Argumente sprechen für die Inflationsbereinigung der Bemessungsgrundlage einer Kapitalertragsteuer. Die Relation zwischen dem realen und dem nominalen Kapitalertrag (Er / E) stimmt mit der Relation zwischen Realzins und Nominalzins (r / i) überein. Daher gilt für den realen Kapitalertrag als Bemessungsgrundlage einer inflationsbereinigten Abgeltungsteuer:

Er = (r / i) E = [ (1 – p / i) / (1 + p) ] E.

Im oben verwendeten Szenario mit i = 4 % und p = 2 % beträgt der reale Kapitalertrag nur knapp die Hälfte des nominalen Kapitalertrags, was die annähernde Verdoppelung des realen gegenüber dem nominalen Steuersatz erklärt.

Eine realwertbezogene Besteuerung privater Zinseinkünfte mag in der Praxis mit Umsetzungsproblemen bei der Ermittlung der steuerrelevanten Rendite und der Inflationsrate verbunden sein (Bundesbank 2017, 77). Angesichts der schwerwiegenden Defekte des heutigen Systems wäre allerdings selbst bei vorsichtiger Schätzung des Nominalzinses am oberen und der Inflationsrate am unteren Rand eine grundlegende Verbesserung der Kapitaleinkommensbesteuerung erreichbar.

Fazit

Eine Abgeltungsteuer, die sich auf reale Erträge bezieht, wäre hinsichtlich der Bemessungsgrundlage mit dem Leistungsfähigkeitsprinzip vereinbar. Dann und nur dann könnte man sogar eine Reintegration der Kapitalerträge in die persönliche Einkommensteuer in Erwägung ziehen. Derzeit werden Kapitalerträge jedoch steuerlich eindeutig diskriminiert. Bei Sparern aus den unteren und mittleren Einkommensschichten, die risikoarme geringverzinsliche Anlagen bevorzugen, führt die scheinbar moderate Abgeltungsteuer häufig zu Eingriffen in die Vermögenssubstanz. Dass real nicht existente Kapitalerträge auch noch ungerechtfertigterweise dem Solidaritätszuschlag unterliegen, kommt erschwerend hinzu und unterstreicht die fundamentale Reformbedürftigkeit der Kapitaleinkommensbesteuerung.

Literatur

Deutsche Bundesbank, Zur Verzinsung privater Finanzanlagen unter Berücksichtigung von Inflation und Steuern, Monatsbericht Juli 2017, S. 71-77.

Deutsches Steuerzahlerinstitut (DSi), Abgeltungsteuer erhalten – Mehrbelastungen für Sparer vermeiden, Bonn 2017.

Tatsächlich ist die Verzerrung mit den im Beitrag trefflich dargestellten Effekten noch nicht einmal zu Ende:

1. Bei Aktien wird in der Fokussierung auf die 26,375% völlig die Besteuerung auf Unternehmensebene ausgeblendet. Der kombinierte Steuereffekt führt regelmäßig bereits nominell zu einer Gesamtbelastung, die fast alle ESt-Grenzsteuersätze deutlich übersteigt.

2. Um die intertemporale Allokation nicht zu verzerren, müsste bei Kapitalerträgen nicht nur der Inflationsanteil, sondern die gesamte sichere Verzinsung steuerfrei gestellt werden, vgl. Wenger, Finanzarchiv 1983, S. 207-252.

Ich wage indessen nicht zu hoffen, dass dem Impetus des Beitrags entsprechend wenigstens der Inflationseffekt auf Anlegerebene berücksichtigt wird, so überfällig das auch wäre.

@Hr. Knoll,

Gott-sei-Dank gelten fuer Aktien-ETFs nur 18,4625 % (26,375% x 0,7 Teilfreistellung).

In der Ansparphase laesst sich das ggfs durch aktives Tax-Loss-Harvesting (Auffuellen des Verlusttopfes durch aktives Verkaufen/ neu(zurueck)-Kaufen von Index-ETFs anderer ISIN/WKN in DrawDowns) als Privatanleger Richtung Null druecken und in der Entsparphase greift die Guenstigerpruefung, falls man Rentenzahlungen (priv./gesetzl.), Zinszahlungen, Einkuenfte aus Vermietung&Verpachtung minimiert hat.

Aber das ist alles komplex und muehsam. Ein weniger gieriger Staat waere mir lieber ?

LG Joerg

@Jörg,

da sehe ich wenig Hoffnung: Ob die pauschale Reduzierung durch den Faktor 0,7 zu einer Besserung führt, hängt davon ab, wieviel (Quellen-)Steuern der Fonds, also hier der ETF, zahlt, und das Realisieren von Verlusten in Drawdowns ist als Strategie nicht nur komplex und mühsam, sondern auch problematisch. Bei der Günstigerprüfung wird schließlich nur die Anlegerebene, nicht aber die vorgelagerte(n) Ebene(n) berücksichtigt. Selbst wenn es etwas Nennenswertes brächte, bliebe es auf Systemebene bei einer Verzerrung, denn eine Diskriminierung würde nur durch eine andere (direkter versus mediatisierter Aktienbesitz) ersetzt.

LG Leonhard Knoll

@Leonhard,

Vielen Dank. Wir sind auf der selben Seite, wenn es um die Beurteilung der schlechten Steuersystematik (ie zZ Benachteiligung der Besteuerung von Aktien-Anlagen in D gegenueber Immos, Gold, Kryptos; Abschaffung der Steuerfreiheit nach Haltefristen) geht.

Es ging mir um Methoden, um das momentane System aus Sicht eines Privatanlegers maximal zu spielen.

Dazu gehoert mE:

1) Anlage in ETFs vs Einzelaktien (Teilfreistellung bei Ausschuettungen und beim Verkauf). Dabei ist es richtig, dass das jeweilige Quellensteuer-Domizil in best. Faellen fuer Einzelaktien guenstiger ist (zB US-Titel guenstiger, aber UK/HK/BRAS-Titel nicht guenstiger als im ETF-Mantel). Entscheidend ist jedoch die steuerliche Beguenstigung von ETFs beim Anteils-Verkauf zum Verzehr (bei Kursgewinnen geht es á la long um mehr Geld als bei Ausschuettungen)

2) Tax-Loss-Harvesting, um zB bei ausgeschoepftem Sparerfreibetrag weitere Ausschuettungen/Zinsen/Vorabpauschalen gegenzurechnen und so Steuern zu stunden bis zur Entnahmephase, ist kompliziert, aber fuer Finanz-Hobby-Affine machbar.

Wieso meinen Sie, dass das „problematisch“ ist? Problematisch fuer wen/warum? Was habe ich uebersehen?

3) Klar, wird die Guenstigerpruefung nur auf Anlegerebene angewendet. Das war ja auch die Kategorie in meinem Diskussionsfaden: „Wenn es so bleibt, wie es ist (ungerecht, gierig): Wie kann ich trotzdem pers. das Beste daraus machen“.

Ich sehe momentan (leider) keine planbare, politische Strategie, die zu einer Veraenderung der Steuern auf Anlagen in D fuehren koennte.

These: Den Politikern geht es selten darum was „besser“ fuer eine Gesellschaft incl ihrer Wirtschaft ist, sondern sie missachtet „Elfenturmspielerreien“ (aka Wissenschaft) regelmaessig auf allen Ebenen, wenn es nicht ihrer Machtfestigung/-ausweitung dient?

Frueher hoffte ich, vielleicht kommt etwas ueber die EU. Inzwi bin ich eher skeptisch, das Ding fliegt uns bald um die Ohren, wenn’s so weiter geht?

Vielleicht gibt es bei einer Neuordnung Chancen zur Veraenderung der Steuersystematik (mehr Freiheit, mehr Eigenverantwortlichkeit, weniger Staat, mehr Milei in einer anderen EU)?

LG Joerg

@Joerg

Schön, dass wir uns in Sachen Systematik einig sind.

Tax-Loss-Harvesting ist m.E. aus mehreren Gründen problematisch. Hier ist nicht der Ort, dies zu diskutieren, weshalb ich nur ein Beispiel gebe:

Die Verlustrealisierung führt zu einem niedrigeren Einstieg der Wiederanlage als bei der originären Anlage. Damit erhöht sich c.p. die finale steuerliche Bemessungsgrundlage und die Wahrscheinlichkeit, dass in der Entnahmephase die Günstigerprüfung greift geht zurück. Ob dies oder die vormalige Steuerstundung stärker wirkt, sieht man erst ex post im Einzelfall.

Die für die Details der Umsetzung zuständigen Mnisterialbürokraten sind jedenfalls wesentlich sachkundiger als die Minister und Parlamentarier, welche für den Tenor der jeweiligen Steuergesetze verantwortlich sind.

@Leonhard,

vielen Dank fuer Ihre Erwiderung.

Es ist richtig, dass sich die steuerliche Bemessungsgrundlage bei der Wiederanlage (Verkauf, Rueckkauf) erhoeht (da sich vom Tief bis zu einem bestimmten Kurs in der Zukunft entsprechend mehr Gewinn auftuermt).

Der konsequente Verkauf von (anderen, spaeter gekauften) ETF-Anteilen, die weniger Kursgewinne tragen (Lifo statt Fifo durch Depotstrukturierung/-uebertragung), ermoeglicht ggfs die max. Steuerstundung bis weit in die Entnahmephase hinein. Alle Steuern, die gestundet werden, bringen am Kapitalmarkt wieder ca. 7% pa. Falls man 20, 30, 40 Jahre Steuern stundet, sind das erhebliche EUR-Betraege.

Damit die Guenstigerpruefung bei der Einkommenssteuererklaerung greift ist aber kaum die Hoehe der Kursgewinne beim Verkauf relevant, sondern zunaechst ein moeglichst niedriges, regelmaessiges Einkommen (zB aus GKV). zZ ca.19.000€ zVE pa fuer Singles.

Fuer Pensionaere ist das ziemlich schwer zu erreichen (deshalb gibt es da wenig pers. Anreize, dies zu durchdringen?). Auch Ertraege aus Vermiet./Verpacht., priv. RV, Ruerup/Riester-, bAV-Renten sind Hemmschuhe/Verunmoeglicher, um von der Guenstigerpruefung profitieren zu koennen.

Ich stimme Ihnen zu, dass dies nicht der richtige Ort fuer eine weitere Diskussion ist.

Einer der letzten Posts zum TLH kann man hier finden (unter dem Blog-Artikel als Kommentar):

https://www.wirliebensteuern.com/post/vorabpauschale-co-wie-thesaurierer-besteuert-werden

Zur Guenstigerpruefung hier (unter dem Blog-Artikel als Kommentar):

https://www.wirliebensteuern.com/post/weniger-steuern-in-der-rente-entsparphase-smart-steuern

Gerne koennen wir – falls interessant – dort weiterdiskutieren, ansonsten Danke fuer den Austauch!

LG Joerg

Beides zusammen, der exzellente Artkel von Wolfgang Scherf (Effektive Steuerlast auf die Realrendite, also der reale Ertrag, der ggf. zufließt, nicht selten ist dieser auch negativ) sowie der erste Kommentar von Leonhard Knoll (Besteuerung bereits auf Unternehmrnsebene) sagt alles über die wahre Besteuerung von Aktien aus. Vielen Dank für die so wichtige Erwähnung an Beide an dieser Stelle!

Wo aber werden beide so wichtige Punkte sonst angeführt? Den Allermeisten sind diese ausschlaggebenden Punkte nicht bewusst. Medial wird immer mit „nur“ 25% ggü. den Spitzensteuersatz (über den Kapitalerträge ja aufgrund der o.a. Fakten weit hinausgehen) eine nahezu Hetzjagd auf Aktionäre losgetreten. Nahezu überall heisst es falsch, Arbeitseinkommen würde höher belastet (interessanterweise wird es dann auch noch dargestellt, als würde jeder den Spitzensteuersatz bezahlen) als Kapitalerträge.

Wie besteht eine Chance, der Öffentlichkeit zeitnah (bevor Aktienrentner, die von realen Erträgen leben müssen, mit noch mehr Abgaben zu viel Substanz verlieren müssten, insbesondere in Hochinflationsphasen und eine Umverteilung hin zu Renten (die ja bereits passiert), damit die Rentenpunkte (also wo die Substanz ja gleich bleibt) ihren Wert behalten auf Kosten der Substanz von Aktionären, passiert) diese Punkte zu erläutern? Es ist wirklich erstaunlich wie stark sich diese Welle, „Kapitalerträge werden weniger besteuert als Arbeitseinkommen“ sich in der Öffentlichkeit breit machen konnte, ohne dass irgendjemand (oder nahezu niemand) Realrendite oder/und Unternehmensbesteuerung ins Felde führte.

Ergänzend führe ich an, dass ich augenblicklich 21,5% zusätzlich auf die nominalen Erträge als freiwillig Bersicherter in der GKV Krankenkassenbeitrag zahle.

Alles in Allem führt dies dazu, dass die Abgaben bereits jetzt zu hoch sind. Dagegen stehen Erhöhungen der Abgst. sowie Pflichtabgaben für Rente (sogar ohne eigene Ansprüche!) und Krankenversicherung im Raume, wonach jährlicher Substanzverlust in jedem realistischen Szenario unvermeidbar ist. Bis 2009 waren Veräußerungen nach 1 Jahr Haltedauer steuerfrei. Diese Diskrepanz zwischen damals und heute ist schon ganz enorm. Augenblicklichen Forderungen sind aber unverschämt und schießen über jegliches Recht auf Schutz von Eigentum hinaus.