Japan gilt als Weltmeister der Staatsschulden. In der Spitze kam das Land im Jahr 2020 auf eine Staatsschuldenquote von 258% des Bruttoinlandsproduktes (BIP). Zum Vergleich: Die USA stehen aktuell bei rund 125%, Deutschland bei rund 65%.

Dass Japan bis heute eine so viel höhere Staatsverschuldung stemmen kann als andere Länder, hängt vor allem damit zusammen, dass der Großteil der japanischen Staatsschulden von inländischen Gläubigern gehalten wird. Darunter befindet sich auch die japanische Zentralbank, die mit umfangreichen Staatsanleihekäufen die Zinsen lange Zeit auf 0% gedrückt und den Staat damit weitgehend von der Zinslast efreit hat, die hohe Staatsschulden eigentlich mit sich bringen. Trotz dieser Besonderheit stellt sich schon lange die Frage, ob das japanische Schuldenexperiment auf Dauer gut gehen kann.

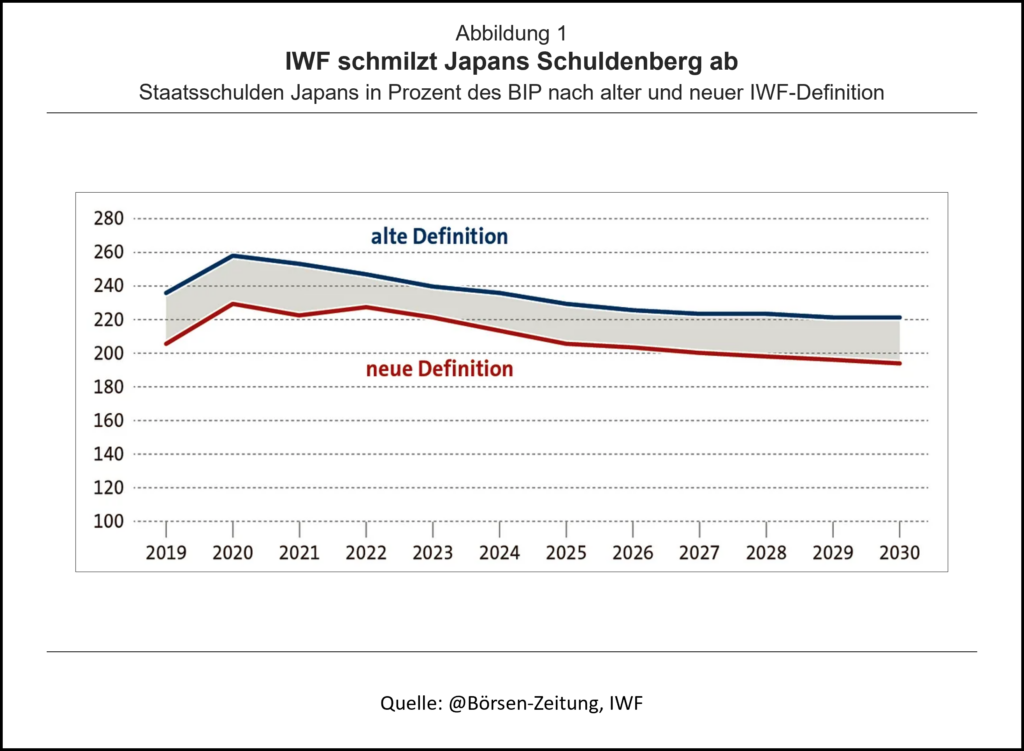

Nun kommen – zumindest auf den ersten Blick – gute Nachrichten vom Internationalen Währungsfonds in Washington. In der neuesten Ausgabe seines „Fiscal Monitor“ weist der IWF einen Rückgang der japanischen Staatsschuldenquote in diesem Jahr auf 204% aus. Bis 2030 soll die Schuldenquote sogar auf 194% fallen. Insgesamt wäre das ein beeindruckender Rückgang von 64 Prozentpunkten innerhalb eines Jahrzehnts. Würde Deutschland ein Schuldenrückgang in dieser Größenordnung gelingen, wäre die Bundesrepublik praktisch schuldenfrei.

Der Schein trügt

Doch ein Blick hinter die japanischen Zahlen zeigt, dass der Schein trügt, denn der Rückgang der Schuldenquote ist nicht das Ergebnis einer aktiv betriebenen Haushaltskonsolidierung. Etwa die Hälfte des Rückgangs lässt sich schlicht damit erklären, dass der IWF neuerdings für Japan – und nur für Japan – die Definition beziehungsweise Abgrenzung der Staatsschulden geändert hat.

Bisher wurden die japanischen Staatsschulden „unkonsolidiert“ erfasst, nun „konsolidiert“. Das bedeutet, dass der öffentliche Sektor (Zentralregierung, Kommunen, Sozialversicherungen) jetzt als eine konsolidierte Einheit betrachtet wird. Schulden, die ein Teil des öffentlichen Sektors einem anderen Teil schuldet, werden nun verrechnet. Wenn etwa japanische Sozialversicherungsträger Anleihen der Zentralregierung halten, wird das nicht mehr als Staatsschuld ausgewiesen. Als Schulden des Staates gelten somit nur noch Staatsanleihen, die außerhalb des öffentlichen Sektors gehalten werden.

Vergleichbarkeit verbessert

Damit wurde nach Aussage des IWF eine Besonderheit beseitigt und die internationale Vergleichbarkeit der Schuldendaten soll sich durch diese Maßnahme verbessern. Da der IWF die neue Definition auch rückwirkend anwendet, verschiebt sich die historische Schuldenkurve nach unten. Der bisherige Höchstwert aus dem Jahr 2020 liegt nun nicht mehr bei 258%, sondern nur noch bei 229%. Auch mit den neuen Werten bleibt aber der beachtliche Rückgang der Schuldenquote auf heute 204% und ein bis zum Jahr 2030 anhaltender Abwärtstrend zu erklären.

Leider stecken auch hier keine aktive Haushaltskonsolidierung und kein politisches Geheimrezept hinter den Daten. Vielmehr ist der Rückgang hauptsächlich mit dem Anstieg der Inflation in Japan zu erklären. Die Schuldenquote wird am nominalen Bruttoinlandsprodukt gemessen, das auch aufgrund von Preissteigerungen wächst. Mit anderen Worten: Inflation pumpt das nominale BIP und damit den Nenner der Schuldenquote auf, sodass diese sinkt.

Höhere Zinsbelastung

Für den vom IWF prognostizierten weiteren Rückgang der Schuldenquote ist wichtig, dass die Zinskosten unterhalb der Wachstumsrate des nominalen BIPs bleiben. Zwar sind die Zinsen auf japanische Staatsanleihen in den letzten Jahren kräftig gestiegen, doch weil der Zinsanstieg immer nur die neu emittierten Anleihen betrifft, steigt die Zinsbelastung für den Staat erst nach und nach. Langfristig wird die höhere Zinsbelastung jedoch zum Problem.

Nicht nur Japan hat von der Inflation profitiert. Die große Teuerungswelle ab dem Jahr 2021 hat die Schuldenquote vieler Länder ein Stück nach unten gedrückt. Politiker haben deshalb durchaus Interesse an einer gewissen Inflation. Sie ist ein Ventil, mit dem phasenweise etwas Druck aus dem Schuldenkessel abgelassen werden kann. Das wissen auch die Zentralbanken, die zwar in erster Linie für die Preisstabilität zuständig sind, aber natürlich auch die Stabilität des Finanzsystems insgesamt im Blick haben müssen.

Nur zeitweilige Entlastung?

Eine echte Lösung ist Inflation gleichwohl nicht, denn sie bringt für verschuldete Staaten nur zeitweilig etwas Entlastung. Zeitverzögert steigt nicht nur die Zinslast. Der Staat wird auf der Ausgabenseite selbst von steigenden Preisen belastet. Wenn beispielsweise Staatsbedienstete einen Inflationsausgleich durchsetzen und höhere Gehälter erhalten, fällt die Inflation auch dem Staat auf die Füße.

Nachhaltiger Schuldenabbau gelingt nur mit wachstumsfreundlichen Reformen. Auch wenn der Weg steinig ist, wird ihn die Politik gehen müssen. Der IWF mahnt aus gutem Grund eine Rückkehr zu soliden Staatsfinanzen an. Es geht letztlich auch darum, die Unabhängigkeit der Zentralbanken zu bewahren. Deren Unabhängigkeit kann nicht nur durch politischen Druck unterwandert werden, sondern auch durch zu hohe Staatsschulden.

Hinweis: Der Beitrag ist am 12. Mai 2026 in der Börsenzeitung erschienen.