Europa auf dem Weg in die Fiskalunion

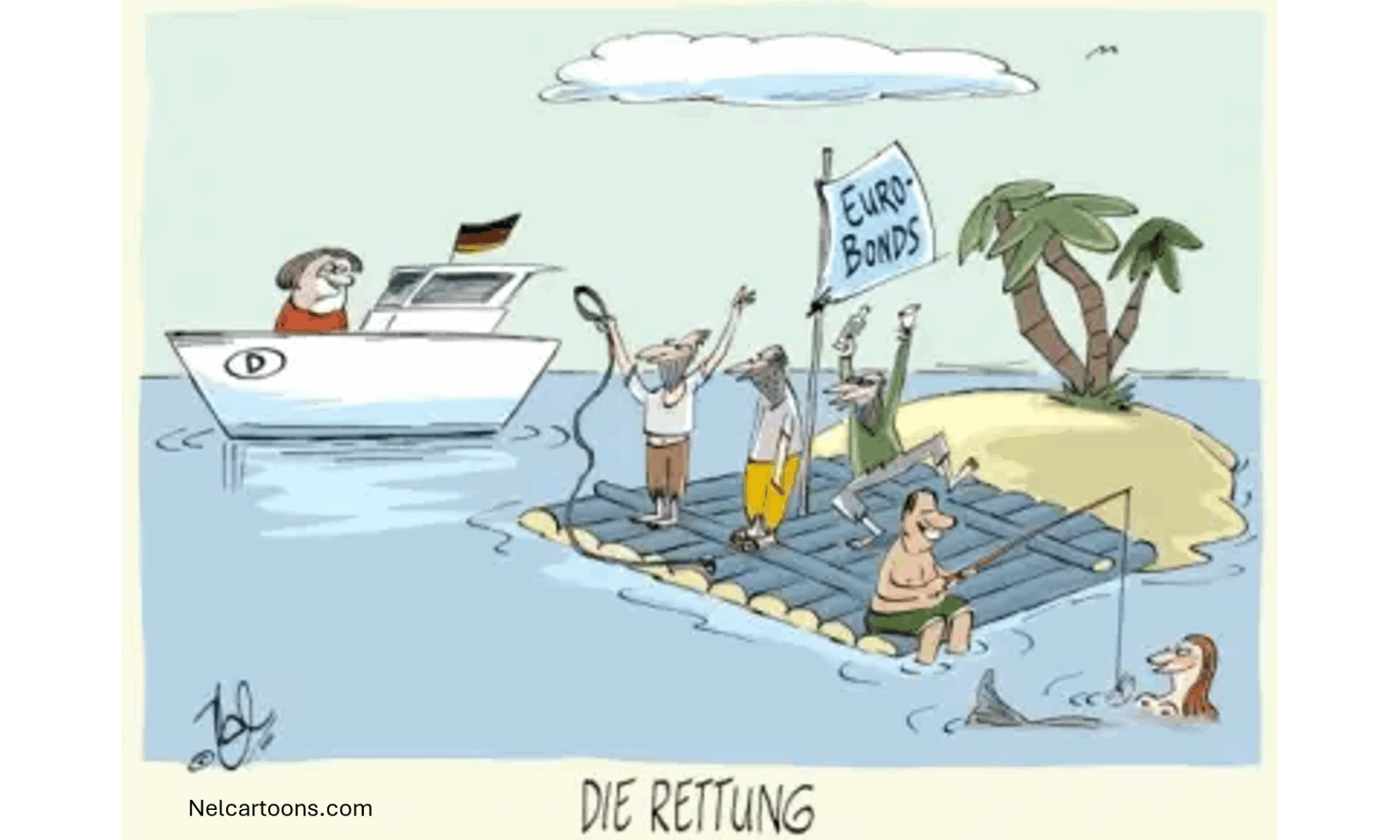

Der Widerstand gegen Eurobonds bröckelt. Der Sündenfall geschah, als die EU-Kommission 2020 die Emission von Anleihen für den Corona-Wiederaufbaufonds beschloss. Er wiederholte sich im Dezember 2025 mit der Ausgabe von EU-Anleihen zur Finanzierung des Ukraine-Hilfspakets. Auch die EZB hat sich im Februar 2026 nach Angaben des Handelsblatts in einem internen Papier für die Emission von gemeinschaftlichen „safe assets“ ausgesprochen. Ähnlich äußerte sich wohl selbst Bundesbankpräsident Nagel. Offenbar wandelt sich derzeit die Einstellung zu „Eurobonds“. Was hat sich geändert?