Auf den Wiederanstieg der Inflationsraten hat das Eurosystem – wenngleich zögerlich – mit einer Neuausrichtung seiner Geldpolitik reagiert. Es hat im Juli 2022 zunächst die Nettoankäufe von Wertpapieren im Rahmen des „Asset Purchase Programmes“ (APP) eingestellt und anschließend damit begonnen, die Leitzinsen stufenweise anzuheben. Dem folgte im Dezember die Ankündigung, ab März 2023 die Wiederanlage fällig werdender Wertpapierbeträge in vorhersehbarer Weise zu reduzieren. Beabsichtigt ist, bis Ende Juni 2023 das APP-Portfolio um monatlich durchschnittlich 15 Mrd. Euro zu vermindern; die Reduktionsgeschwindigkeit für die Zeit nach Juni 2023 steht noch nicht fest (Europäische Zentralbank, 2023a).

„Quantitative Lockerung“ (QE) wurde durch „quantitative Straffung“ (QT) ersetzt. Das Eurosystem folgt dem Beispiel der US Fed, die damit bereits zwischen 2017 und 2019 begonnen hatte, die Straffung aber während der Pandemie aussetzen musste. Ebenso wie die Fed beabsichtigt das Eurosystem nicht, vorhandene Wertpapierbestände am offenen Markt zu verkaufen. Vielmehr wird lediglich auf die Wiederanlage eines Teils der auslaufenden Anlagebeträge verzichtet, und das Eurosystem bleibt weiterhin an den Wertpapiermärkten als Käufer aktiv. Bis Juni 2023 wird etwa die Hälfte der auslaufenden Bestände wieder angelegt, sodass die Überschussliquidität im Bankensektor nur langsam sinkt. Die EZB schätzt, dass diese erst im Jahre 2029 vollständig abgebaut und die Zentralbankbilanz dann immer noch etwa dreimal so groß wie 2007 sein wird (Schnabel, 2023).

Einfluss auf die Geldmarktsteuerung

Seine Vorsicht begründet das Eurosystem mit Rücksichtnahmen auf mögliche Risiken für die Finanzstabilität. Bis 2007 hatte es versucht, mittels der Refinanzierungsgeschäfte genügend Liquidität bereitzustellen, um den gesamtwirtschaftlichen Basisgeldbedarf bei einem Geldmarktzins in Höhe des Hauptrefinanzierungssatzes zu befriedigen. Dies erforderte, dass die Zentralbank den Liquiditätsbedarf der Banken korrekt einschätzte und dass Liquiditätsungleichgewichte zwischen den Geschäftsbanken in der Eurozone über den Interbankenmarkt ausgeglichen wurden. Beides hält die EZB derzeit nicht für gegeben (Schnabel, 2023). Deshalb zögert sie damit, die entstandene Überschussliquidität zügig abzubauen, um zu verhindern, dass einzelne Banken in Liquiditätsschwierigkeiten geraten und zahlungsunfähig werden. Sie erwägt, weiterhin ein signifikantes „strukturelles“ Wertpapier-Portfolio zu behalten, das an Nachhaltigkeitskriterien orientiert ist, und hofft, über Leitzinsänderungen Einfluss auf die Inflationsentwicklung zu nehmen.

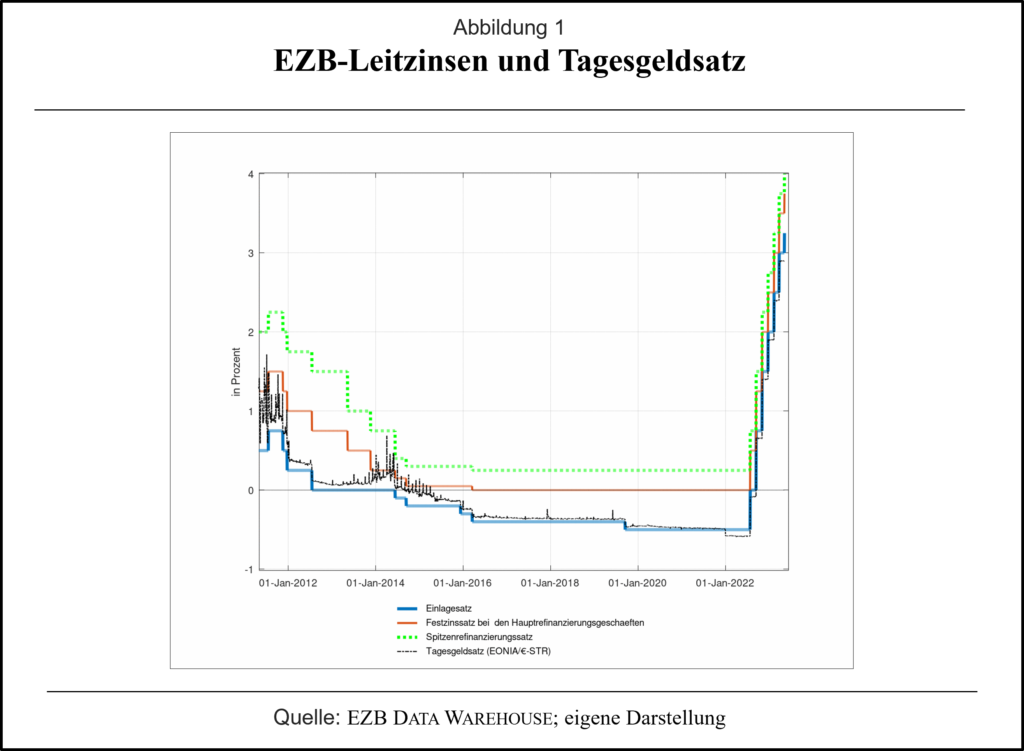

Infolge des Liquiditätsüberhangs liegt der Interbankenzins schon seit langem am unteren Ende des Korridors, der aus Spitzenrefinanzierungssatz und Einlagensatz gebildet wird (Abbildung 1).[1] Er ist inzwischen sogar unter den Einlagensatz gesunken, weil der Boden „undicht“ geworden ist, denn ein Großteil der Teilnehmer am Interbankenmarkt besteht inzwischen aus Finanzinstituten ohne Zugang zu den Zentralbankfazilitäten. Unter diesen Bedingungen ist es schwierig, den Geldmarktzins durch Anheben des Einlagensatz zu steuern, wenngleich es dem Eurosystem dennoch gelungen ist, den Interbankenzins mittels der Leitzinsänderungen auf mittlerweile etwas über 3% p.a. anzuheben. Es bleibt abzuwarten, ob die Kombination aus sehr moderatem QT und starken Leitzinserhöhungen imstande ist, die Preissteigerung in der Eurozone zu verlangsamen.

Zinsänderungsrisiken infolge von QE

Den Preis, den die EZB für die Zinsanhebungen zahlt, sind Verluste, die ihre Unabhängigkeit gefährden. Das Eurosystem ist infolge von QE zu einer „debtor central bank“ (Schnabl, Schobert, 2009) geworden, weil seine Verbindlichkeiten gegenüber dem heimischen Bankensektor (im Rahmen der Einlagenfazilität) die Forderungen (aus Refinanzierungsoperationen) bei Weitem übersteigen. Die Zentralbank hält stattdessen Nettoforderungen gegenüber Staat und Nichtbanken in Form von niedrig verzinsten Wertpapieren mit fester Zinszahlung, die im Rahmen der Ankaufprogramme erworben wurden. Erhöht das Eurosystem die Leitzinsen, steigt seine Zinslast infolge des steigenden Einlagesatzes, ohne dass die Zinserträge in gleicher Weise steigen, was den Periodenerfolg belastet.

Im Geschäftsjahr 2022 betrug der Jahresüberschuss der EZB null Euro, und es erfolgte keine Gewinnausschüttung an die nationalen Zentralbanken (NZBen) des Euroraums. In diesem Ergebnis sind aufgelöste Rückstellungen für finanzielle Risiken in Höhe von 1,6 Mrd. Euro berücksichtigt. Die Rückstellungen dienten zur Deckung der im Jahresverlauf verzeichneten Verluste. Diese ergaben sich in erster Linie aus den Zinsaufwendungen für die TARGET-2-Nettoverbindlichkeiten der EZB in Höhe von ca. 2,1 Mrd. Euro, sowie aus Abschreibungen auf in ihrem US-Dollar-Portfolio und Eigenmittelportfolio gehaltene Wertpapiere (Europäische Zentralbank, 2023b). Die Verluste aus den TARGET-2-Salden resultieren aus den Zinszahlungen, die das Eurosystem an die Geschäftsbanken im Rahmen der Einlagefazilität leistet und die als Verbindlichkeiten gegenüber den nationalen Zentralbanken verbucht werden, weil die EZB diese Konten nicht selber führt (Siedenbiegel, 2023).

Durch die jetzt erfolgte Auflösung haben sich die Rückstellungen für finanzielle Risiken auf 6,6 Mrd. Euro verringert, wogegen sich das eingezahlte Kapital der EZB auf 8,9 Mrd. Euro erhöht hat, weil die NZBen ihre Kapitalanteile infolge des Ausscheidens der Bank of England aus dem ESZB aufgestockt haben. Berücksichtig man jedoch, dass der Einlagezinssatz erst seit September 2022 positiv ist und seitdem mehrmals erhöht wurde (und wohl noch weiter steigen wird) und die Guthaben der Geschäftsbanken in der Einlagefazilität zum Jahresende 2022 etwa 3800(!) Mrd. Euro betrugen, dürften die TARGET-2-Zahlungen der EZB weiter zunehmen und in den nächsten Jahren den 2022-Wert von 2,1 Mrd. Euro erheblich übersteigen. Dies lässt befürchten, dass es nicht erst bis 2029 dauern wird, bis der Puffer der EZB (von derzeitig ca. 15,5 Mrd. Euro) aus Rückstellungen und Eigenkapital aufgebraucht ist.

Gefahr für die Unabhängigkeit?

Auch wenn es sich hierbei um eine grobe Abschätzung handelt, die die Erträge aus den längerfristigen Refinanzierungsgeschäften (T-LTROs) und mögliche wachsende Zinserträge bei Wiederanlage fällig werdender Wertpapiere vernachlässigt, dürfte die Ertragssituation der EZB in den nächsten Jahren wenig Grund zu Freude geben. Richtig ist: Notenbanken müssen gemäß ihrem Mandat Geldpolitik betreiben, arbeiten nicht gewinnorientiert und können ihre Aufgaben auch bei negativem Eigenkapital erfüllen. Dennoch könnten anhaltende Verlustmeldungen den politischen Druck auf die Zentralbanken erhöhen, die noch stärker als bislang dem Wunsch von Politiker ausgesetzt sein werden, anderen Zielsetzungen als der Garantie von Preisstabilität zu genügen. Um ihre Unabhängigkeit zu bewahren, ist die EZB gut beraten, wenn sie ihr QE Portfolio schneller abschmelzen lässt und zumindest auf die teilweise Wiederanlage fällig werdender Bestände verzichtet oder die frei werdenden Beträge durch neue Refinanzierungskredite ersetzt.

Literatur

Europäische Zentralbank (2023a), EZB beschließt detaillierte Modalitäten für die Reduzierung der Bestände des Programms zum Ankauf von Vermögenswerten, Pressemitteilung vom 23.02.2023, Frankfurt/Main, https://www.bundesbank.de/resource/blob/904254/ab692fe82154fa0742d0340175d0e05d/mL/2023-02-02-app-download.pdf

Europäische Zentralbank (2023b), Jahresabschluss der EZB für 2022. Pressemitteilung vom 23.02.2023, Frankfurt/Main, https://www.bundesbank.de/resource/blob/905480/1d883fc36a2eb9257e85b21a7dd67090/mL/2023-02-23-jahresabschluss-download.pdf

Schnabel, I. (2023), Back to Normal? Balance Sheet Size and Interest Rate Control, Speech by Isabel Schnabel, Member of the Executive Board of the ECB, at an event organised by Columbia University and SGH Macro Advisors, New York, 27 March 2023, https://www.ecb.europa.eu /press/key/date/2023/html/ ecb.sp230327_1~fe4adb3e9b.en.html

Schnabl, G., Schobert, F. (2009), Global Asymmetries in Monetary Policy Operations: Debtor Central Banks of the MENA Region, in: The Manchester School, Vol. 77 (1), S. 85-107.

Siedenbiegel, C. (2023), Kommentar: Die Sorgen der EZB, in: Frankfurter Allgemeine Zeitung vom 23.02.2023, https://www.faz.net/aktuell/finanzen/so-stark-hat-der-ezb-das-target-2-system-geschadet-18700605.html

[1] Seit Oktober 2019 hat die „Euro short-term rate“ (€-STR) den EONIA als Indikator für den Interbankenzins abgelöst.

Andrassy Universität Budapest

- Europa auf dem Weg in die Fiskalunion - 5. März 2026

- Drifting Apart

Digitales Bargeld in den USA und in der Eurozone - 3. Dezember 2025 - Feindliche Übernahme

Die US Fed unter Trump - 16. Oktober 2025