„In God We Trust” lautet der Aufdruck auf der Ein-Dollar-Banknote – dennoch ist das Vertrauen der amerikanischen Öffentlichkeit in die US Fed seit langem rückläufig. Solch einen Vertrauensverlust erfahren auch andere Notenbanken, wie die EZB oder die Bank of England. Was sind die Ursachen hierfür und welche Konsequenzen drohen?

Indikatoren

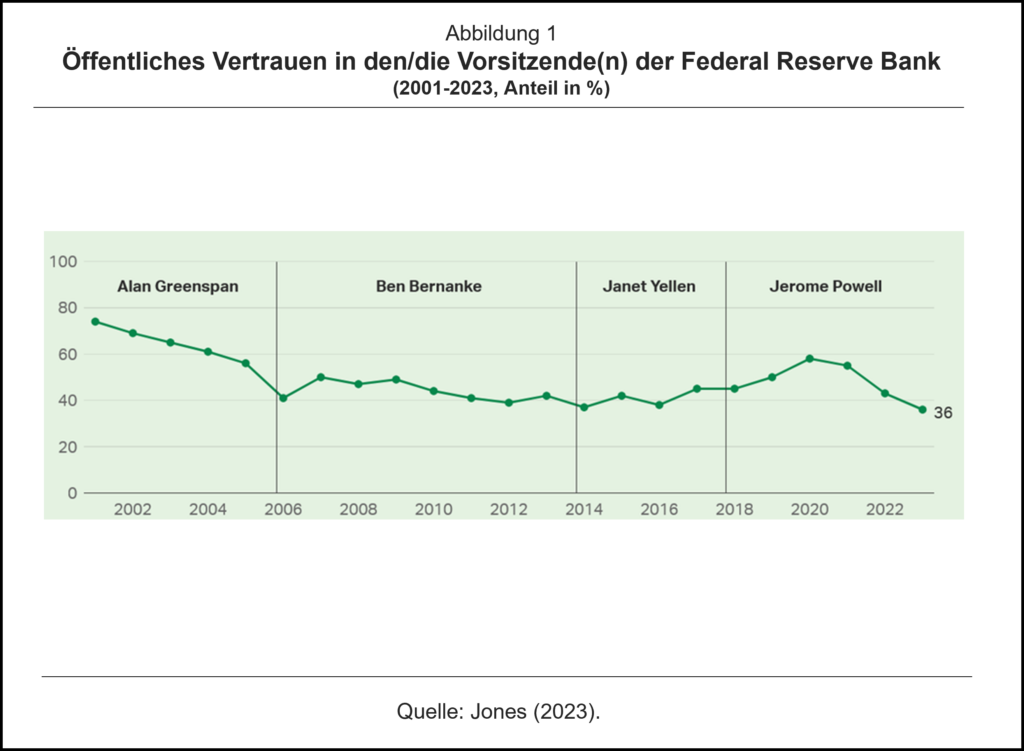

Das Wissen über das öffentliche Vertrauen in Zentralbanken stammt zumeist aus Umfragen. Für die USA ergeben diese ein geringes Vertrauen generell in öffentliche Institutionen und in politische Entscheidungsträger, das in den letzten Jahren weiter abgenommen hat (Jones, 2023). Dies betrifft auch das Federal Reserve System, dem die Amerikaner nach weniger als anderen US Institutionen vertrauen. Abbildung 1 zeigt den Anteil der Befragten, die ein hohes oder „ziemlich großes“ Vertrauen in die Fähigkeit des jeweiligen Vorsitzes der Federal Reserve Bank haben, das Richtige für die Wirtschaft zu tun oder zu empfehlen. Der Anteil hat sich von 2001 bis 2023 von über 70% auf 36% nahezu halbiert, auch wenn Jerome Powell zwischenzeitlich eine steigende Zustimmung verzeichnen konnte.

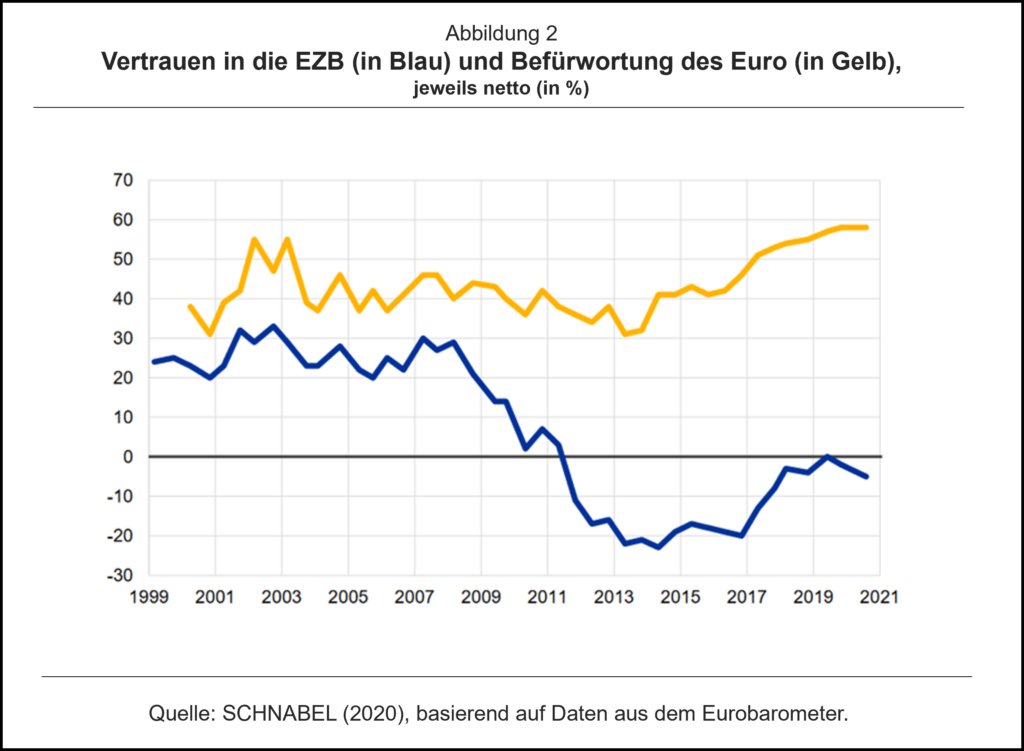

Für das Eurosystems finden sich ähnliche Hinweise. insbesondere in den Umfragedaten des Eurobarometers. In Abbildung 2 zeigt die blaue Linie den Anteil der Befragten, die der EZB eher vertrauen minus den Anteil, die ihr eher nicht trauen; Antworten „weiß nicht“ werden nicht berücksichtigt. Ein Wert von Null bedeutet, dass die Antworten „vertrauen“ and „nicht vertrauen“ sich ausgleichen. Die gelbe Linie zeigt die entsprechenden Ergebnisse für die Einschätzung des Euro, d.h. den Anteil der Personen, die für den Euro sind, abzüglich den Anteil der Personen, die dagegen sind (Schnabel, 2020). Demnach ist zwar die Akzeptanz des Euros weiterhin relativ hoch und Ende der 2020er Jahre sogar angestiegen. Im Gegensatz dazu ist das Vertrauen in die EZB eher gering und nach 2008 spürbar gesunken. Obwohl wieder leicht gewachsen, hat es den Ausgangswert nicht wieder erreicht.

Ursachen

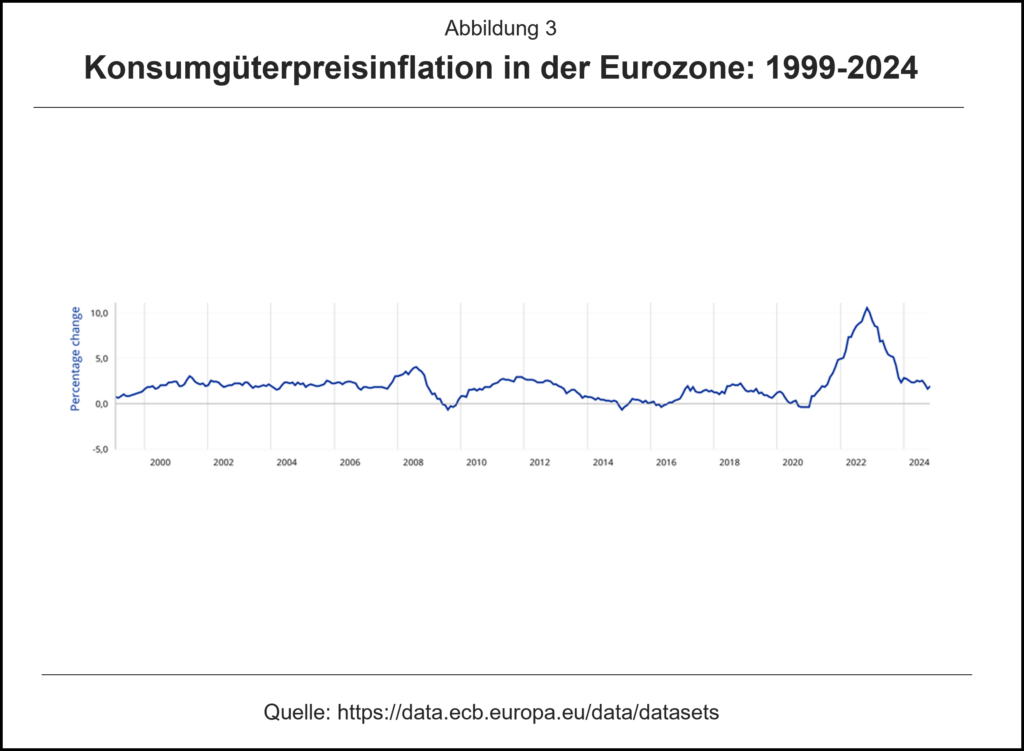

Offenbar haben die Bürger in der Eurozone ein höheres und stabileres Vertrauen in das „Produkt“ – den Euro – als in den „Produzenten“ – die EZB. Dies lässt vermuten, dass die Inflationsentwicklung in der Eurozone in Abbildung 3 nicht kausal für den Vertrauensverlust in die EZB ist, weil sie keinen Zusammenhang zur Entwicklung des Vertrauensindex in die EZB erkennen lässt. Von größerem Einfluss war offenbar die Finanzkrise, die mit einem Vertrauenseinbruch in die EZB verbunden war, der bis Ende der 2010er Jahre anhielt. Vor allem in den besonders stark betroffenen Ländern (Griechenland und Spanien, aber auch in Italien und Portugal), ist die öffentliche Zustimmung zur EZB vergleichsweise deutlich gesunken (Schnabel, 2020).

Ein wesentlicher Auslöser für den Vertrauensverlust in die EZB mag die zunehmende Komplexität ihrer Politiken sein. Komplexität schürt oft Misstrauen (Schnabel, 2020). Der Komplexitätsanstieg hat mehrere Dimensionen: Erstens hat die EZB seit Ausbruch der Finanzkrise ihr herkömmliches Instrumentarium um verschiedene geldpolitische Sondermaßnahmen ergänzt; vor allem die Wertpapierkaufprogramme haben den Verdacht aufkommen lassen, dass sie auch fiskalischen Ziele dienen. Zweitens wurde das Eurosystem neben der Geldpolitik auch mit der makroprudenziellen Aufsicht über systemrelevante Geschäftsbanken betraut; beide Politikfelder können durchaus im Konflikt zueinander geraten.

Neben der Komplexität spielen auch die Art der Entscheidungsfindung und die Kommunikationspolitik eine Rolle. Der EZB-Rat war anfänglich kollegial ausgerichtet, denn Meinungsunterschiede wurden hinter geschlossenen Türen behandelt, und nur die Gruppenentscheidung wurde veröffentlicht. Seit Ausbruch der Finanzkrise treten verstärkt Meinungsunterschiede an die Öffentlichkeit, die sich beispielsweise auch im Rücktritt einzelner EZB-Ratsmitglieder (wie von Jürgen Stark in 2011) niederschlagen haben.

Meinungsunterschiede werden auch erkennbar aus den seit 2015 veröffentlichten „Accounts“, die – mit einem Abstand von vier Wochen – einen zusammenfassenden Bericht zu den geldpolitischen Sitzungen des Rats gegeben. Weitere Anzeichen für Meinungsunterschiede liefern auch öffentliche Reden der EZB Ratsmitglieder, deren Anzahl in den letzten Jahren angestiegen ist. Solche Reden verbessern die Wahrnehmung der Zentralbank in der Öffentlichkeit, sind aber auch geeignet, das öffentliche Vertrauen zu verringern, wenn die Kakophonie der Aussagen verwirrend wirkt. Dies gilt für das Eurosystem, wo sich ein negativer Zusammenhang zwischen der Anzahl der Reden und dem öffentlichen Vertrauen in die EZB zeigt (Hwang, et al., 2023).

Konsequenzen

Sinkendes Vertrauen beeinträchtigt Zentralbanken in zweifacher Weise: Es erschwert die Effizienz der Geldpolitik und gefährdet die Unabhängigkeit der Notenbank. Die EZB, wie viele andere Zentralbanken, betreibt eine Politik der Inflationssteuerung und versucht, die Inflationserwartungen der Marktteilnehmer auf Höhe ihrer Zielinflationsrate (von mittelfristig 2% p.a.) zu verankern. Empirische Studien zeigen, dass ein hohes Vertrauen in die Zentralbank hilft, diese Verankerung zu erreichen (Christelis, et al. 2020); umgekehrt vermag mangelndes Vertrauen die Inflationserwartungen zu destabilisieren, die bei sich bei niedrigen Inflationsraten unterhalb des Zielwerts weiter von diesem entfernen können. Damit kann der nach der Finanzkrise erfahrende Vertrauensverlust in die EZB auch eine Ursache für die mangelnde Fähigkeit des Eurosystems gewesen sein, ihr Inflationsziel zu erreichen.

Zudem untergräbt ein sinkendes öffentliches Vertrauen in die Zentralbank deren Legitimität und gefährdet ihre Unabhängigkeit. Deren Kritiker führen an, dass Zentralbanken als öffentliche Institutionen der Kontrolle durch die demokratisch gewählten Organe, wie dem Parlament oder dem Regierungschef, unterliegen müssten. Entsprechende Stimmen gibt es derzeit insbesondere in den USA, wo Anhänger aus dem Trump-Lager unter Verweis auf sinkendes öffentliches Vertrauen in die Notenbank einen stärkeren Einfluss des Präsidenten auf die Zinspolitik oder sogar die Abschaffung der US Fed fordern.

Literatur

Christelis, D., Georgarakos, D., Jappelli, T., van Rooij, M. (2020), Trust in the Central Bank and Inflation Expectations, in: International Journal of Central Banking, Vol. 16, S. 1-37.

Hwang, I. D., Lustenberger, T., Rossi, E. (2023), Central Bank Communication and Public Trust: The Case of ECB Speeches, in: Journal of International Money and Finance, Vol. 137, October 2023, 102916

Jones, J. M. (2023), Americans Lack Confidence in Major Economic Leaders, https://news.gallup.com/poll/505478/americans-lack-confidence-major-economic-leaders.aspx

Schnabel, I. (2020), Die Bedeutung des Vertrauens für die Geldpolitik der EZB. Vortrag am Hamburger Institut für Sozialforschung, 16. Dezember 2020.

Andrassy Universität Budapest

- Europa auf dem Weg in die Fiskalunion - 5. März 2026

- Drifting Apart

Digitales Bargeld in den USA und in der Eurozone - 3. Dezember 2025 - Feindliche Übernahme

Die US Fed unter Trump - 16. Oktober 2025