I.

Der Goldpreis ist seit März 2001 von 257,9 US-Dollar pro Feinunze bis Anfang November 2009 auf etwa 1100 US-Dollar gestiegen – ein Preisanstieg von 327%. Anders ausgedrückt: Der Tauschwert des US-Dollar gegenüber einer Feinunze Gold ist in dieser Zeit um etwa 77% gefallen.

Doch nicht nur der US-Dollar hat in den letzten Jahren gegenüber dem Gold abgewertet. Auch alle anderen wichtigen Währungen der Welt – so etwa Euro, japanischer Yen, Schweizer Franken, allen voran aber das Britische Pfund – haben erheblich an Wert gegenüber dem Gold verloren.

— Zum Vergrößern bitte auf die Grafik klicken —

Gleichzeitig hat der Tauschwert des Goldes auch gegenüber Aktien zugenommen. So mussten 2001 noch gut 5 Feinunzen Gold für einen Indexpunkt des US S&P 500 aufgewendet werden. Bis Anfang November 2009 stieg der Tauschwert des Goldes auf etwa eine Feinunze pro Indexpunkt.

Marktpreise lassen sich meist nicht eindeutig auf konkrete Ursachen zurückführen. Vermutlicht aber ist der steigende Goldpreis Ausdruck wachsender Sorge der Geldhalter, dass die Geldpolitik der Zentralbanken früher oder später die Kaufkraft des Geldes drastisch vermindern wird, indem immer mehr Geld in Umlauf gebracht wird und die Preise ansteigen lässt. Solch ein Misstrauen ist nicht unbegründet.

Schließlich ist das heutige Geld – ob US-Dollar, Euro, Yen, Britisches Pfund oder Schweizer Franken – de facto entmaterialisiert, und der Staat hält das Angebotsmonopol. Die Geldmenge wird durch Kreditvergabe sprichwörtlich „aus dem Nichts“ geschaffen, und die umlaufende Geldmenge hängt allein von der öffentlichen und politischen (Mehrheits)Meinung ab; jede gewünschte Geldmenge kann jederzeit in Umlauf gebracht werden.

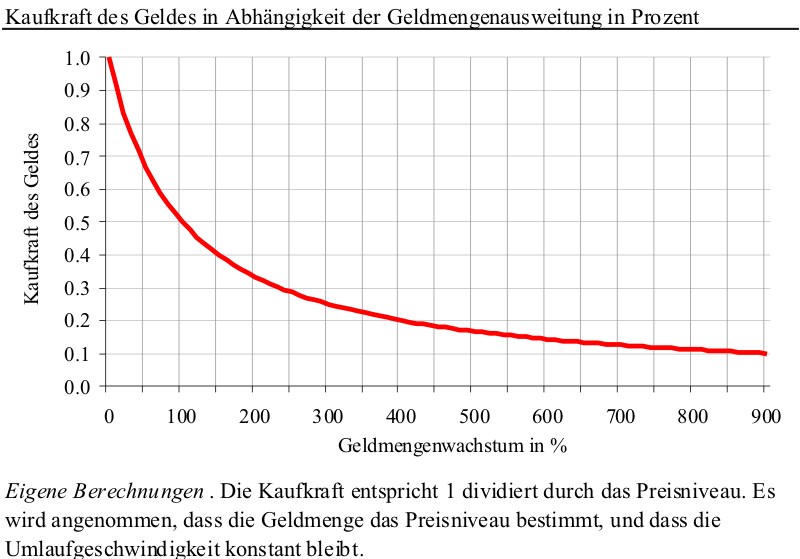

An dieser Stelle mag es von Interesse sein, sich die Abhängigkeit der Kaufkraft des Geldes von der Geldmengenausweitung kurz vor Augen zu führen. Nimmt man an, dass eine Geldmengenerhöhung sich eins-zu-eins in den Preisen widerspiegelt, so vermindert ein Verdoppeln der Geldmenge die Kaufkraft des Geldes um 50%, ein Verdreifachen der Geldmenge lässt sie um etwa 67% abnehmen.

— Zum Vergrößern bitte auf die Grafik klicken —

Wenn es also die Sorge vor Inflation ist, die den Goldpreis in die Höhe treibt, reflektiert der bisherige Verfall des Tauschwertes des Papiergeldes gegenüber dem Gold – übrigens ein Trend, der bereits Jahre vor dem Ausbruch der „internationalen Kreditmarktkrise“ begann – die Erwartung einer bevorstehenden drastischen Ausweitung der Geldmenge.

Alan Greespan, ehemaliger Vorsitzender des Offenmarktausschusses der US Federal Reserve, lies auf einer Investorenkonferenz am 9. September 2009 verlauten, steigende Preise für Edelmetalle und andere Rohstoffe seien “an indication of a very early stage of an endeavor to move away from paper currencies.“ (Zitiert nach: “Gold Rally Signals Move Away From Currencies, Greenspan Says“, Bloomberg (Munshi, M., Espinosa, V. N.), 9. September 2009.) Und Gold sei, so Greenspan, immer noch das ultimative Zahlungsmittel: “What is fascinating is the extent to which gold still holds reign over the financial system as the ultimate source of payment.“

II.

Doch müssten nicht die Langfristzinsen steigen, wenn steigende Inflation erwartet wird? Nicht notwendigerweise. Denn es ist durchaus denkbar, dass die Marktakteure (bereits) erwarten, dass die Zentralbanken die Kapitalmarktzinsen künstlich niedrig halten, also eine Politik der „Zinskontrolle“ verfolgen (werden).

So etwas hat schon einmal gegeben. Die Vereinigten Staaten finanzierten ihre Ausgaben im Zweiten Weltkrieg insbesondere durch die Ausgabe von Staatsanleihen. Das drohte, die Zinsen in die Höhe zu treiben. Um die Zinskosten niedrig zu halten, erhielt die amerikanische Notenbank (Fed) daher im Jahr 1942 den Auftrag, die Zinsen für Staatspapiere mit kurzer Laufzeit bei 0,38 Prozent, die für lang laufende Staatsanleihen bei 2,5 Prozent zu fixieren.

Die Fed sorgte dafür, dass die Schuldpapiere mit diesen niedrigen Renditen platziert wurden. Weil sie dafür aber immer mehr Geld drucken musste, stieg nachfolgend die Inflation, und zwar auf Raten, die deutlich höher waren als die Zinsen. Durch die Politik der Zinskontrolle, die erst im März 1951 aufgehoben wurde („Treasury-Fed Accord“) (Siehe hierzu z. B. Hetzel, R. L., Leach, R. F. (2001), The Treasury-Fed Accord: A New Narrative Account, in: Federal Reserve Bank of Richmond, Economic Quarterly, Vol. 87/1, Winter, S. 33 – 55.), entschuldete sich der Staat auf Kosten der Geldhalter und Besitzer von festverzinslichen Papieren. Die Inflation stieg, nicht aber die Kapitalmarktzinsen; letztere konnten also die Inflation nicht anzeigen, wie es in einem freien Marktgeschehen wohl der Fall gewesen wäre.

III.

Geld existiert seit langem, und es repräsentierte dabei in der Regel ein Gut mit intrinsischem Wert. Der Grund dafür ist ganz einfach der, dass Geld aus dem freien Gütertauschhandel sprichwörtlich auserwählt wurde: Ein Gut, das zuvor nur zu Konsum- und Produktionszwecken Verwendung fand, wurde zum allgemeinen Tauschmittel „erhoben“.

Der Übergang zu nicht gedecktem Geld hatte war meist Folge einer Krise (Krieg, staatlicher Machtmissbrauch etc.). Und so überrascht es nicht, dass sich ungedecktes Geld meist auch nicht als nachhaltige Lösung erwiesen hat. Der amerikanische Ökonomen Irving Fisher (1867 – 1947) schrieb im Jahre 1911: “Irredeemable paper money has almost invariably proved a curse to the country employing it.“ (Fisher, I. (1922 [1911]), The Purchasing Power of Money, its Determination and Relation to Credit, Interest and Crises, Liberty Fund Inc., Indianapolis, Indiana, S. 78.)

So gesehen erscheint der Verfall des Tauschwertes des Staatsgeldes gegenüber Gold – dem ultimativen Zahlungsmittel – als Alarmsignal, das zur Abkehr von der verfolgten Geldpolitik und –architektur mahnt. Das „Bekämpfen“ von Finanz- und Wirtschaftskrisen, die verursacht wurden durch zuviel Kredit und Geld, bereitgestellt zu Niedrigzinsen von den Zentralbanken, mit immer mehr Kredit und Geld zu immer niedrigeren Zinsen, wird die Währungen früher oder später ruinieren.

— Zum Vergrößern bitte auf die Grafik klicken —

- Kurz kommentiert

Verbietet den Zentralbanken, Aktien zu kaufen - 12. September 2016 - Auf dem Weg in eine Welt ohne Renditen - 19. Juli 2016

- Frieden braucht Eigentum - 28. Mai 2016

Hinsichtlich der Beziehung und der Reihenfolge der Entstehung von Eigentum, Zins und Geld ist das Buch von Gunnar Heinsohn sehr hilfreich: „Eigentum, Zins und Geld- ungelöste Rätsel der Wirtschaftswissenschaft“.

Die Ausweitung des ungedeckten Papiergeldes durch die führenden Zentralbanken kommt ja in der Realwirtschaft so gut wie nicht an- im US-Raum etwa nur jeder fünfter Dollar. Dies liegt auch daran, daß die Bonität der Eigentümer durch das Platzen der Blase zurückgegangen ist, da auch ihr eigentum an Wert verloren hat.

Die Nachfrage nach Zentralbankgeld durch die Geschäftsbanken, daß nicht in die Realwirtschaft ankommt, führt somit zum nächsten (Asset-) Bubble- Rohstoffe, (Staats-) Anleihen etc.

Im Grunde hätte man aus den japanischen Fehlern der 90-er Jahre lernen können- auch dort hat die Politik des billigen Geldes die wirtschaftliche Lage nicht verbessert.

Aber mit dem Deflationsexperten B. Bernanke ist wohl der falsche Mann auf dem Chefsessel der führenden Zentralbank. Und man nimmt eher eine Inflation- mit dem angenehmen Nebeneffekt der Entschuldung des Staates, aber auch der Enteignung der Geldhalter in Kauf- als eine mögliche Deflation.

Es wäre vielleicht endlich an der Zeit über komplett neue Lösungen nachzudenken, wie eine internationale Zentralbank oder die Ablösung des Dollars als Leitwährung durch einen Währungskorb.

@ Nordlicht:

Und was würde uns eine internationale Zentralbank bringen ? Letztlich haben wir Sie doch schon längst ( durch die Verknüpfung von verschiedensten Hoheitsgebieten durch internationale Organisationen ). Glaubst Du, dass globale Zentralplanung besser funktionieren würde als lokale ? Ich denke eher, dass damit die Undurchsichtigkeit noch mehr steigen wird ( und ich frage Dich: was hat der IMF in den letzten 20 Jahren produktives geleistet ? )

Ich sage die globalisierte Welt ex emerging markets hat keine andere Welt als zu inflationieren. Pensions- und soziale Sicherungssysteme ( zudem die demographische Entwicklung ) lassen den mehrheitssuchenden Parteien keine andere Wahl ( und schliesslich wollen ja auch alle wiedergewählt werden ). Natürlich ist es so, dass wir ( noch ) industrielle Kapazitäten haben, aber diese werden durch die Preiszerstörung langsam untergehen und dann verschwinden. Wie ich hier einst schrieb: es ist glasklar – als der Staat expandiert muss etwas anderes implodieren.

Was wir meiner Meinung nach in jeder Jurisdiktion bräuchten wäre eine wirkliche Freihandelszone. Von diesen könnten dann wieder neue Impulse auf die umliegenden Gebiete ausgehen und somit den Staat konsolidieren ( wenn denn das das Ziel sein sollte ). Wenn wir den Weg der einfachen Inflation oder Enteignung ( im Großen und Ganzen ) beschreiten, wird dies so große soziale Verwerfungen mit sich bringen ( und letztlich haben wir diese ja schon gehabt ), dass am Ende wirklich nichts mehr da ist. Aber so wie es aussieht, ist das der Weg den wir beschreiten. Rette sich wer kann !

Eine internationale Zentralbank brauchen wir nicht aber eine internationale Währung wäre gut.

Gold ist über all gut verkauflich und es gibt hervorragende finanzielle Produkte wie zum Beispiel XETRA-Gold.

Wenn die Amerikaner den Dollar weiterinflationieren wird das meines Erachtens die Folge haben dass die neue Weltwährung Gold sein wird. Der Euro kann nicht diese Rolle spielen denn eine reale Aufwertung des Euros würde vor allem die deutsche Exportindustrie kaputtmachen.

Die Goldgruben erleiden jedoch keine Schaden von einem Anstieg des Goldpreises.