Bei der Erbschaftsteuer gelten seit 2010 dieselben nominal fixierten Freibeträge und Tarifzonen. Der Verbraucherpreisindex ist jedoch bis 2022 um 25 Prozent gestiegen. Hierduch hat sich die reale Erbschaftsteuerlast deutlich vergrößert. Um die kalten Progression zu beseitigen, muss neben der Einkommensteuer auch die Erbschaftsteuer indexiert werden.

Die Erbschaftsteuer belastet das Vermögen, das den einzelnen Erben zufällt. Sie lässt sich mit dem Leistungsfähigkeitsprinzip begründen, denn Erbschaften (und Schenkungen) erhöhen die steuerliche Leistungsfähigkeit der Begünstigten. Die Erbschaftsteuer berücksichtigt das Verhältnis zwischen Erben und Erblassern und betrachtet Familien als Generationen übergreifende Steuereinheit. Die Vorsorge für die Nachkommen ist ein starkes Motiv der Vermögensbildung, das durch die Besteuerung nicht untergraben werden soll. Die Differenzierung der deutschen Erbschaftsteuer nach Höhe der Erbschaft und Verwandtschaftsgrad folgt aus dieser Interpretation des Leistungsfähigkeitsprinzips.

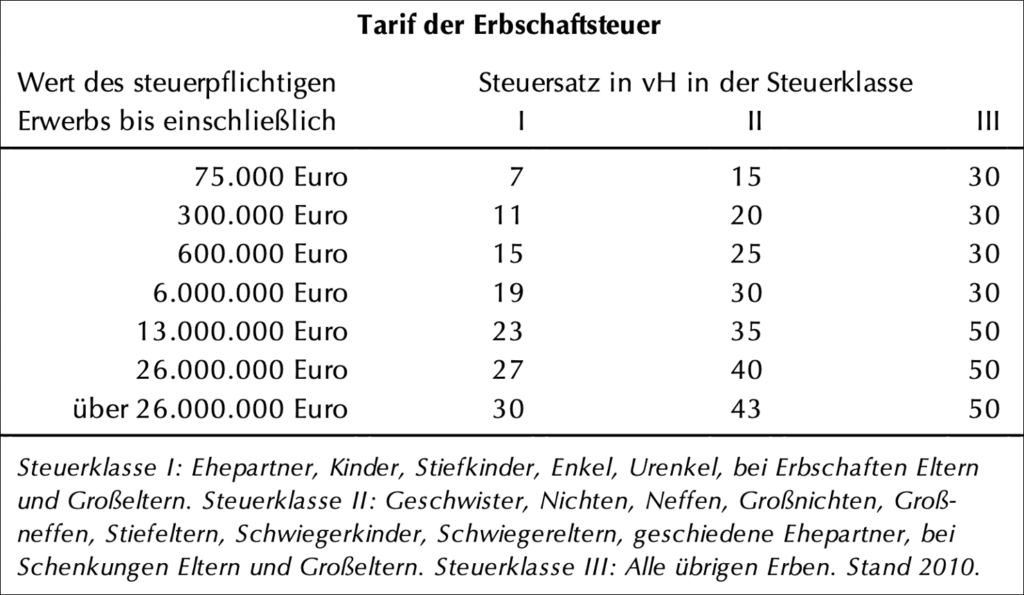

Gestaltung der Erbschaftsteuer

Die Erbschaftsteuer operiert mit persönlichen Freibeträgen, die eine indirekte Progression bewirken. Sie können in 10 Jahren nur einmal für alle Zuwendungen von derselben Person in Anspruch genommen werden. Die Höhe der Freibeträge richtet sich nach der Steuerklasse. In der wichtigsten Steuerklasse I beträgt der persönliche Freibetrag des Ehegatten 500.000 Euro. Hinzu kommt bei Erwerb von Todes wegen ein Versorgungsfreibetrag von 256.000 Euro, so dass insgesamt 756.000 Euro steuerfrei bleiben. Der persönliche Freibetrag für Kinder und Stiefkinder liegt bei 400.000 Euro. Er wird bis zum vollendeten 27. Lebensjahr durch gestaffelte Versorgungsfreibeträge aufgestockt.

Neben der indirekten Progression durch die Freibeträge existiert eine doppelte direkte Progression nach der Höhe des Erwerbs und nach der Steuerklasse des Erwerbers.

Der Tarif ist ein Stufendurchschnittssatztarif. Ohne Korrektur würde ein Überschreiten der Stufengrenzen zu einer sprunghaften Erhöhung der Steuerbelastung und verfassungsrechtlich unzulässigen Rangfolgevertauschungen der Steuerpflichtigen führen. Um dies zu vermeiden, wird der Durchschnittssteuersatz in den Übergangszonen zwischen den Stufen kontinuierlich auf den höheren Durchschnittssteuersatz angehoben. [1]

Mit der Reform 2009 und weiteren Anpassungen 2010 wurden nahe Verwandte und Erben kleiner Vermögen über höhere Freibeträge entlastet, nicht oder nur entfernt Verwandte sowie Erben großer Vermögen dagegen über höhere Steuersätze stärker belastet. Das sollte die Höherbewertung des Grundvermögens für enge Familienangehörige ausgleichen.

Inflationsanpassung der Freibeträge

Wie bei der Einkommensteuer führt das Nominalwertprinzip auch bei der Erbschaftsteuer zur kalten Progression. Daher hat die FDP eine Indexierung der Freibeträge gefordert. „Ohne eine solche Anpassung würden die seit 13 Jahren unverändert geltenden Freibeträge einen großen Teil ihrer ursprünglich politisch gewollten Entlastungswirkung verlieren.“ Allerdings reicht eine Indexierung der Freibeträge nicht aus, um die kalte Progression zu beseitigen. Hierzu bedarf es (ebenso wie bei der Einkommensteuer) zusätzlich einer Anpassung aller Eckwerte des Erbschaftsteuertarifs (Tarif auf Rädern). Nur in diesem Fall bleiben die ursprünglichen Verteilungswirkungen des Tarifs vollständig erhalten.

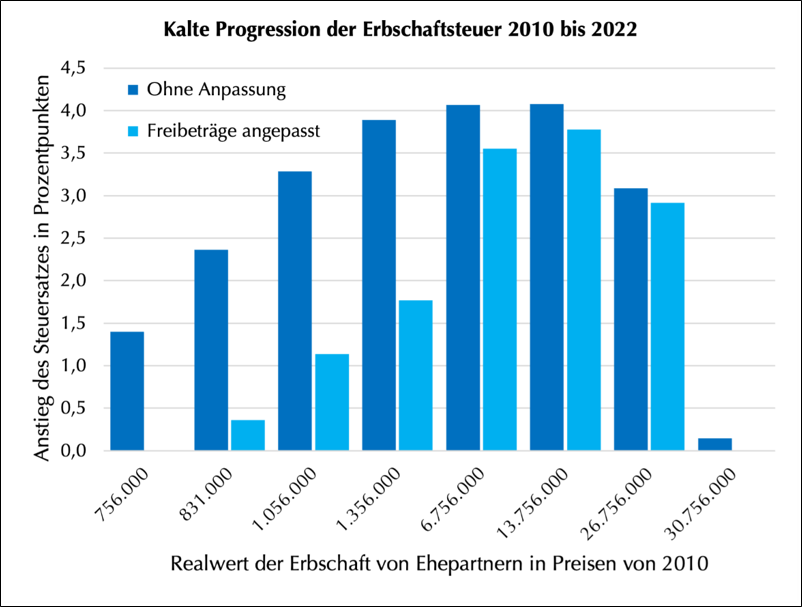

Die folgende Abbildung illustriert die kalte Progression der Erbschaftsteuer für den Fall einer Vererbung unter Ehepartnern. Der Belastungseffekt wird gemessen an der Erhöhung des Durchschnittssteuersatzes. Dieser Steuersatz ergibt sich als Relation zwischen dem Steuerbetrag und der Höhe des Erbes vor Abzug der Freibeträge. Das Basisjahr 2010 wird verglichen mit dem Jahr 2022. Der Verbraucherpreisindex ist in diesem Zeitraum um 25 Prozent gestiegen.

Um die kalte Progression zu beseitigen, hätte man alle Freibeträge und Eckwerte des Erbschaftsteuertarifs um 25 Prozent anheben müssen. Tatsächlich erfolgte jedoch keinerlei Anpassung. Nominal höhere, aber real konstante Vermögenswerte wurden daher 2022 deutlich höher besteuert als 2010. Das belegt der Anstieg der Steuersätze bei gleichen Realwerten des vererbten Vermögens.

- Wenn 2010 ein Vermögen von 1.056.000 Euro an den Ehepartner vererbt wurde, blieben davon 756.000 Euro steuerfrei. Die übrigen 300.000 Euro wurden mit 11 Prozent belastet, so dass die Erbschaftsteuer 33.000 Euro betrug. Der effektive Steuersatz lag bei 33.000 Euro zu 1.056.000 Euro bzw. 3,13 Prozent.

- Ein Vermögen mit einem Realwert von 1.056.000 Euro in Preisen von 2010 hat 2022 einen Nominalwert von 1.320.000 Euro. Davon bleiben weiterhin 756.000 Euro steuerfrei. Besteuert werden die nun verbleibenden 564.000 Euro mit 15 Prozent, was eine nominale Steuerlast von 84.600 Euro bedeutet. Der Realwert der Erbschaftsteuer in Preisen von 2010 beträgt 67.680 Euro und der effektive reale Steuersatz liegt bei 67.680 Euro zu 1.056.000 Euro bzw. 6,41 Prozent. Somit hat sich der Steuersatz gegenüber 2010 um 3,28 Prozentpunkte erhöht.

Eine Erhöhung der Freibeträge mit der Inflationsrate kann das Problem der kalten Progression also nicht durchgreifend lösen. Bei unveränderten Eckwerten des Tarifs werden Erbschaften oberhalb der real konstanten Freibeträge weiterhin höher belastet, weil die Grenzen für den Übergang zu höheren Durchschnittssteuersätzen real sinken. Immerhin zeigt die Abbildung einen deutlichen Entlastungseffekt gegenüber der Situation ohne Anpassung der Freibeträge. Jedoch erfordert die Beseitigung der kalten Progression eine Indexierung aller Bestimmungsgrößen der Steuerbelastung (Freibeträge, Eckwerte des Tarifs und der Übergangszonen). Nur dann bleiben die ursprünglich intendierten Verteilungseffekte vollständig erhalten.

Fazit

Bei der Diskussion über die Erbschaftsteuer stehen traditionell Vermögensbewertung und Steuervergünstigungen im Vordergrund. Angesichts der neu entfachten Inflationsdynamik ist es sinnvoll, die Debatte zu erweitern. Analog zur Einkommensteuer lässt sich das Problem der kalten Progression der Erbschaftsteuer durch umfassende Indexierung prinzipiell leicht lösen. Dieser Schritt würde in jedem Fall der Steuergerechtigkeit dienen und könnte darüber hinaus eine grundlegende Reform der Erbschaftsteuer erleichtern.

[1] Ein steuerpflichtiger Erwerb von 75.000 Euro wird in Steuerklasse I mit 7 Prozent belastet. Die Steuerzahlung beträgt 5.250 Euro und das Nettoerbe 69.750 Euro. Würde man den steuerpflichtigen Erwerb von 75.001 Euro mit 11 Prozent belasten, so ergäbe sich ein Steuerbetrag von rund 8.250 Euro und ein Nettoerbe von 66.750 Euro. Das Überschreiten der Stufengrenze um 1 Euro würde die Steuerlast um rund 3.000 Euro erhöhen und diesen Erben schlechter stellen als Erben, deren steuerpflichtiger Erwerb knapp unter der Stufengrenze liegt. Eine Übergangszone zwischen 75.000 und 82.692 Euro, in der ein Grenzsteuersatz von 50 Prozent für das über 75.000 Euro hinausgehende Erbe gilt, verhindert diesen Effekt. Analog wird bei den anderen Stufengrenzen verfahren.