Podcast

Erbschaftsbesteuerung

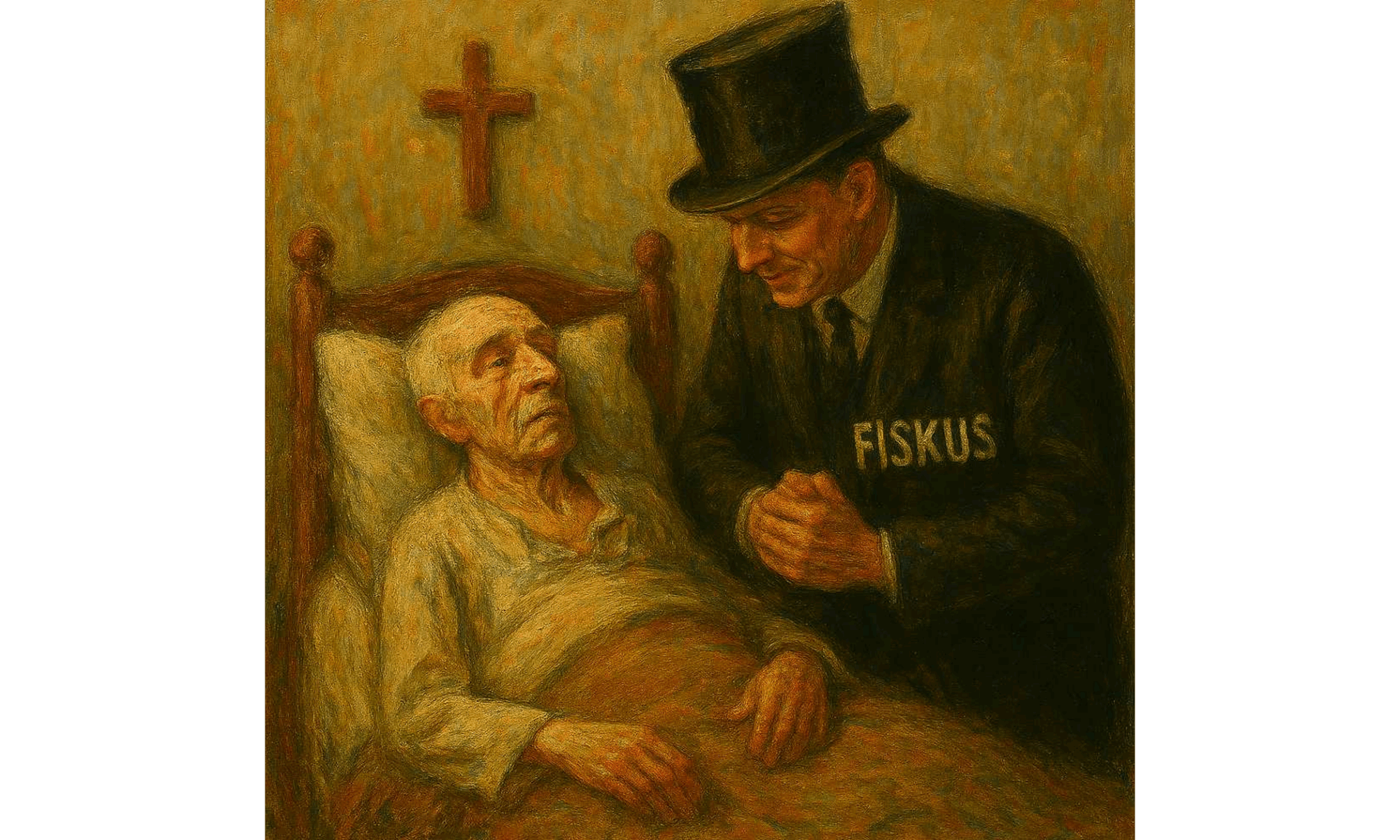

Wie soll es weitergehen?

Die öffentlichen Kassen sind klamm. Die Staatsschulden steigen. Der Staat braucht neue Einnahmen. Da geraten die Erbschaften in den Blick.

Das ordnungspolitische Journal

Die öffentlichen Kassen sind klamm. Die Staatsschulden steigen. Der Staat braucht neue Einnahmen. Da geraten die Erbschaften in den Blick.

Wer Erbschaften besteuert, um Gerechtigkeit zu schaffen, unterschätzt oft, wie stark Erbschaftsteuern Anreize verändern, Sonderregeln explodieren lassen und am Ende vor allem mittlere Nachlässe belasten.

Aktuell ist – wieder einmal – eine Diskussion um die Erbschaftssteuer entbrannt. Anstatt die bekannten Parolen in diesem Bereich zu wiederholen, sollte man an ein anderes Medium denken, wenn eine stärkere Beteiligung der „Reichen“ an den abzusehenden Reformlasten beabsichtigt ist.

Die zahlreichen Länder, die keine Erbschaftsteuer haben oder auf ihren Vollzug verzichten, sehen es offenbar alle ähnlich. Die entscheidende Frage lautet aber, wie sich das Schweizer Wahlvolk zu Initiativen wie derjenigen der Jungsozialisten verhalten wird. Wie nicht nur die letzte Abstimmung vor knapp einem Jahrzehnt zeigt, war man in der Vergangenheit eher zurückhaltend, wenn es um die Einführung neuer oder um die Erhöhung bestehender Steuern ging. Das letzte Votum zur Schweizer Rentenreform 2026 lässt allerdings Zweifel aufkommen, ob die Schweizer auch in Zukunft keine Hand an wesentliche Gründe für die Attraktivität und den Erfolg ihres Landes legen werden.

Bei der Erbschaftsteuer gelten seit 2010 dieselben nominal fixierten Freibeträge und Tarifzonen. Der Verbraucherpreisindex ist jedoch bis 2022 um 25 Prozent gestiegen. Hierduch hat sich …

„GastbeitragDie kalte Progression der Erbschaftsteuer“ weiterlesen

Angesichts des massiven Zustroms von Flüchtlingen ist die Diskussion über eine Reform der Erbschaftsteuer fast verstummt. Nach dem Urteil des Bundesverfassungsgerichts vom 17. Dezember 2014 …

„Gastbeitrag

Erbschaftsteuerreform

Ein radikaler Vorschlag “ weiterlesen

Man kann lange darüber streiten, ob es eine Erbschaftsteuer überhaupt geben sollte. Wenn man Einkommen als Reinvermögenszugang interpretiert, dann könnte man beispielsweise sogar dafür argumentieren, …

„Erbschaftsteuer und Betriebsvermögen

Die Schonzeit ist noch nicht vorbei“ weiterlesen

Bereits zweimal (hier; Â hier) wurden in diesem Blog die jüngsten Entwicklungen in Sachen Erbschaftsteuer dokumentiert. Gerade in den jüngsten Wochen vergeht kaum ein Tag ohne …

Man glaubt es kaum, aber diesmal scheint eine Entscheidung des Bundesverfassungsgerichts tatsächlich eine beinahe hektische Betriebsamkeit im Bundesfinanzministerium hervorzurufen. Am 17.12.2014 hatten die Karlsruher Richter …

Am 17.12.2014 hat das Bundesverfassungsgericht zum wiederholten Male Regelungen der Erbschaftsteuer für unvereinbar mit der Verfassung erklärt. Die Verfassungsrichter bemängeln Teile der Sonderregeln für Unternehmensvermögen …

„Ordnungspolitischer Kommentar

Erbschaftsteuer – Grundlegende Reform statt Stückwerk

“ weiterlesen