Die Gemeindesteuern werden im Länderfinanzausgleich zu 75 Prozent als Finanzkraft der Länder gewertet. Die Teilanrechnung benachteiligt Länder mit unterdurchschnittlicher Gemeindesteuerkraft. Die Bundesergänzungszuweisungen für unterproportionale Gemeindesteuerkraft kompensieren diesen Effekt nicht, sondern bewirken ihrerseits unsystematische Ausgleichseffekte. Der Beitrag erläutert das Ausmaß der Verzerrungen und präsentiert eine Reformoption.

Der Länderfinanzausgleich soll in erster Linie eine gleichmäßigere Finanzaustattung der Länder relativ zu ihrem Finanzbedarf herbeiführen. Mit diesem Ziel werden seit 2020 drei Instrumente eingesetzt: (1) der Umsatzsteuerausgleich unter den Ländern, (2) die allgemeinen Bundesergänzungszuweisungen sowie (3) die Bundesergänzungszuweisungen für unterproportionale Gemeindesteuerkraft.

Divergierende Maßstäbe des Finanzausgleichs

Umsatzsteuerausgleich und allgemeine Bundesergänzungszuweisungen orientieren sich an einheitlichen Finanzkraft- und Finanzbedarfsindikatoren. Das System basiert auf Finanzkraftmesszahlen, die neben den Steuereinnahmen der Länder auch die ihrer Gemeinden zu 75 Prozent einbeziehen. Zur Ermittlung der Ausgleichsansprüche und Ausgleichsverpflichtungen werden die Finanzkraftmesszahlen in Bezug zu den jeweiligen einwohnergewichteten Bedarfs- bzw. Ausgleichsmesszahlen gesetzt. 1)

Die Gemeindesteuerkraftzuweisungen folgen einer ganz anderen Logik. Wenn die Gemeindesteuerkraft eines Landes 80 Prozent des Länderdurchschnitts unterschreitet, wird die Differenz zu diesem Wert zu 53,5 Prozent ausgeglichen. Die relative Gemeindesteuerkraft als Ausgleichmaßstab entspricht nicht der grundlegenden Systematik des Länderfinanzausgleichs. Es ist daher auch nicht überraschend, dass die Gemeindesteuerkraftzuweisungen (vermutlich verfassungswidrige) Übernivellierungseffekte erzeugen, d.h. die Empfängerländer können andere Länder mit zuvor höherer Finanzkraft überholen (Scherf 2023).

Verzerrende Anrechnung der Gemeindesteuerkraft

Faktisch sind die Gemeindesteuerkraftzuweisungen eine unsystematische Konzession an die ostdeutschen Länder für deren 2019 ausgelaufene Sonderbedarfszuweisungen. Das heißt aber noch nicht, dass eine relativ geringe Gemeindesteuerkraft keinen besonderen Ausgleichsbedarf begründen kann. Während eine unterdurchschnittliche Ländersteuerkraft vollständig in die Finanzkraftmesszahl eingeht, wird eine unterdurchschnittliche Gemeindesteuerkraft eben nur zu 75 Prozent abgebildet. Tabelle 1 zeigt, dass sich hierdurch Verzerrungen im Länderfinanzausgleich ergeben.

Die drei betrachteten Länder A, B und C weisen mit 6.000 Euro pro Einwohner insgesamt dieselbe Steuerkraft bzw. Finanzkraft (FK) auf. Die Gemeindesteuerkraft (SKG) liegt jedoch in Land A über und in Land C unter dem Durchschnitt von 1.680 Euro pro Einwohner, während Land B diesen Wert genau erreicht. Umgekehrt fällt die Ländersteuerkraft in Land A unterdurchschnittlich und in Land B überdurchschnittlich aus. 2) Infolge der Teilanrechnung der Gemeindesteuern unterschreitet die Finanzkraftmesszahl (FMZ) aller Länder ihre tatsächliche Finanzkraft, aber in unterschiedlichem Maße. Die Relation zwischen Finanzkraftmesszahl und Finanzkraft (FMZ/FK) wird bestimmt durch den Anteil der Gemeindesteuerkraft an der Finanzkraft (SKG/FK).

Die Finanzkraftmesszahl entscheidet darüber, ob ein Land Nettozahler oder Nettoempfänger ist. Im vorliegenden Fall sind alle Länder durchschnittlich finanzstark und sollten dementsprechend weder Ausgleichzahlungen erhalten noch Ausgleichsbeiträge entrichten. Wegen der unterschiedlichen Steuerstruktur hat Land A jedoch eine unterdurchschnittliche und Land C eine überdurchschnittliche Finanzkraftmesszahl. Infolgedessen wird Land A zum Nettoempfänger und Land C zum Nettozahler. Im Ergebnis diskriminiert die Teilanrechnung der kommunalen Steuerkraft Länder mit einem unterdurchschnittlichen und privilegiert Länder mit einem überdurchschnittlichen Anteil der Gemeindesteuerkraft an der Finanzkraft.

Strukturneutrale Teilanrechnung der Steuerkraft

Die Strukturfrage der ungleichen Behandlung von Länder- und Gemeindesteuern lässt sich auf verschiedenen Wegen lösen. In Betracht käme zunächst eine volle statt der nur anteiligen Berücksichtigung der kommunalen Steuerkraft. Die Verbreiterung der Bemessungsgrundlage würde allerdings das Ausgleichsvolumen sowie die Grenzbelastungen im Länderfinanzausgleich (Scherf 2020) deutlich erhöhen. Sie müsste daher von eine gegenläufigen Senkung der Ausgleichssätze begleitet werden.

Strukturneutralität ließe sich aber auch durch eine kleine Modifikation der Steuerkraftanrechnung herbeiführen. Statt der asymmetrischen Einbeziehung der Länder- und Gemeindesteuern zu 100 bzw. 75 Prozent könnte die gesamte Steuerkraft mit einer einheitlichen ermäßigten Einbeziehungsquote in Höhe der durchschnittlichen FMZ-FK-Relation von 0,93 kalkuliert werden. In Tabelle 1 stimmen die nach dieser Methode berechneten Finanzkraftmesszahlen der Länder (FMZ 2) wieder überein und signalisieren zutreffend, dass alle Länder über dieselbe Finanzkraft verfügen. 3)

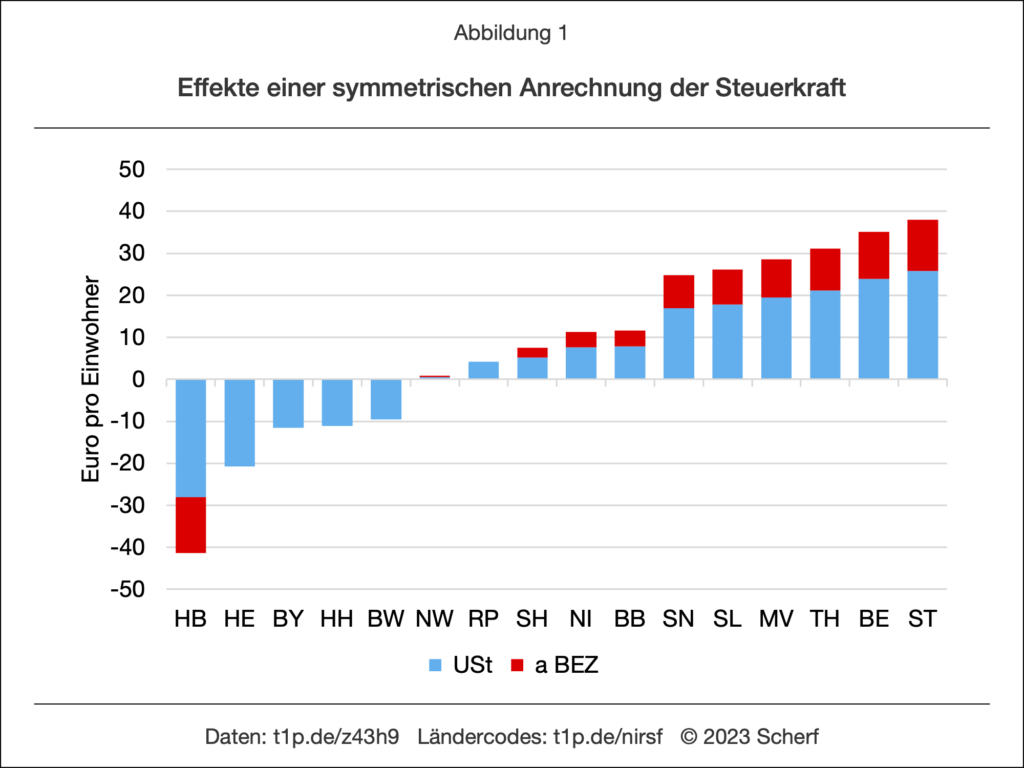

Die skizzierte Korrekturmethode lässt sich problemlos auf den Länderfinanzausgleich 2022 anwenden. Abbildung 1 zeigt die Veränderungen des Umsatzsteuerausgleichs (USt) und der allgemeinen Bundesergänzungszuweisungen (a BEZ), die sich bei strukturneutraler Anrechnung der Länder- und Gemeindesteuern im Vergleich zum heutigen System ergeben. 4) Diese Korrektur käme u.a. allen Länder zugute, die heute Bundesergänzungszuweisungen aufgrund ihrer unterdurchschnittlichen Gemeindesteuerkraft erhalten (BB, SN, MV, TH, ST, SL).

Überkompensation durch Gemeindesteuerkraftzuweisungen

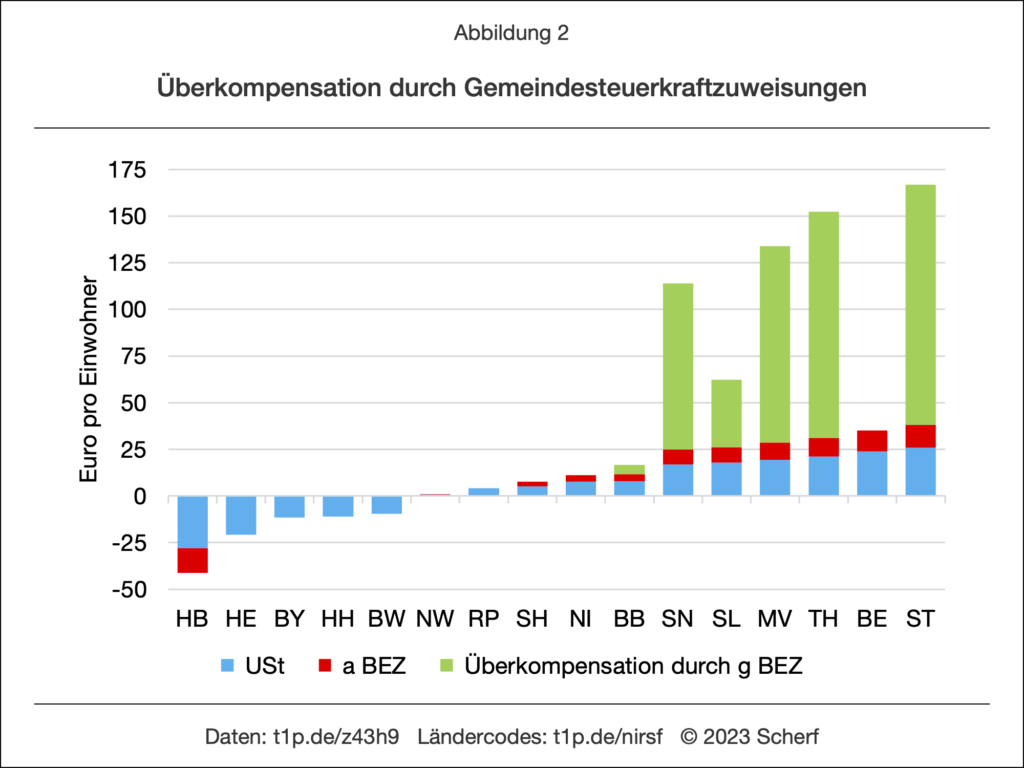

Vor diesem Hintergrund könnte man auf die Idee kommen, dass die Gemeindesteuerkraftzuweisungen eine versteckte Funktion im Länderfinanzausgleich hätten, nämlich die Kompensation der unterproportionalen Anrechnung der kommunalen Steuerkraft. Dies trifft aber nicht zu. Vielmehr bewirken die Gemeindesteuerkraftzuweisungen faktisch eine massive Überkompensation der Effekte einer unterdurchschnittlichen Gemeindesteuerkraft. Die grünen Säulen in Abbildung 2 zeigen zum Vergleich die zusätzliche, über den Ausgleich der strukturellen Benachteiligung hinausgehende Entlastung der Empfänger von Gemeindesteuerkraftzuweisungen (g BEZ). Diese erhalten im heutigen System eine erhebliche unbegründete Sondervergünstigung.

Hätte man bei der Reform des Länderfinanzausgleich ab 2020 die verzerrenden Wirkungen der Teilanrechnung der Gemeindesteuern korrigieren wollen, dann wäre die hier skizzierte Vorgehensweise einer strukturneutralen Berechnung der Finanzkraftmesszahlen die adäquate Lösung gewesen. Mit der Einführung der Gemeindesteuerkraftzuweisungen, die der Systemlogik nicht folgen, hat man sich dagegen eine weitaus schlimmere Verzerrung des Länderfinanzausgleichs eingehandelt.

Es ist keineswegs ausgeschlossen, dass das Bundesverfassungsgericht im Falle einer Klage gegen den aktuellen Länderfinanzausgleich die Gemeindesteuerkraftzuweisungen beanstanden wird. Der Gesetzgeber könnte dann auf die hier vorgeschlagene Option der symmetrisch ermäßigten Anrechnung der Länder- und Gemeindesteuerkraft zurückgreifen, um den Wegfall der Gemeindesteuerkraftzuweisungen abzufedern und zugleich die Systematik des Finanzkraftausgleichs zu verbessern.

Anmerkungen

1) Die prozentualen Einwohnergewichte betragen bei den Ländersteuern 100 für die Flächenländer und 135 für die Stadtstaaten. Bei den Gemeindesteuern gelten prinzipiell dieselben Werte mit Ausnahme von drei Flächenländern, die erhöhte Einwohnergewichte erhalten: Sachsen-Anhalt 102, Brandenburg 103 und Mecklenburg-Vorpommern 105.

2) Die Werte in Tabelle 1 sind realitätsnah gewählt. 2022 ergaben sich folgende Durchschnittswerte pro Einwohner: SKL = 4.264, SKG = 1.554, FK = 5.818, FMZ = 5.429, SKG/FK = 0,267, FMZ/FK = 0,933.

3) Beide Methoden reduzieren den effektiven Ausgleichssatz. Der formale Ausgleichssatz beträgt z.B. im Umsatzsteuerausgleich 63 Prozent. Im heutigen System liegt der effektive Ausgleichssatz bezogen auf die Gemeindesteuerkraft bei 0,75 x 63 = 47,25 Prozent. Im Modell der Tabelle 1 beträgt der gleiche effektive Ausgleichssatz für Länder- und Gemeindesteuern 0,93 x 63 = 58,59 Prozent. Das strukturneutrale Modell führt bei der Umsatzsteuerverteilung zu denselben Ergebnissen wie eine Vollanrechnung der gesamten Steuerkraft bei entsprechender Absenkung des Ausgleichssatzes.

4) Die Berechnung erfolgt unter der Bedingung der Aufkommensneutralität. Der Wegfall der Gemeindesteuerkraftzuweisungen wird unter Berücksichtigung des leichten Anstiegs der allgemeinen Bundesergänzungszuweisungen durch eine Erhöhung des Umsatzsteueranteils der Länder kompensiert.