Studierende der Immobilienwirtschaft lernen in einer der ersten Vorlesungen, dass Immobilienmärkte in spezifischer Weise mit gesamtwirtschaftlichen Dynamiken verbunden sind. Sie lernen, dass Immobilien „normale“ Güter sind, weil sie normal auf Einkommensänderungen reagieren: Steigen die Einkommen, fragen Haushalte und Unternehmen mehr Güter und damit auch mehr Flächen, also Immobilien, nach; sinken die Einkommen, passt sich der Flächenverbrauch zwar etwas verzögert, aber in ähnlicher Weise nach unten an.

Kurz darauf lernen die Studierenden, dass diese Zusammenhänge für alle Immobilienklassen gelten, aber unterschiedlich ausgeprägt sind, weil andere Bestimmungsfaktoren natürlich ebenfalls wirken, und diese können sehr unterschiedlich sein. Dies können andere kurzfristig wirkende Konjunkturfaktoren sein oder langfristig wirkende Strukturfaktoren wie demografische, ökologische oder gesellschaftliche Trends.

Aus diesem Zusammenspiel von kurzfristig wirkenden Konjunkturfaktoren (z. B. Einkommens- oder Zinsbewegungen) und langfristig wirksamen Strukturdynamiken resultieren letztlich die für die Portfoliosteuerung sinnvollen Abgrenzungen der Anlageklassen, weil sie das Diversifizierungspotenzial gemischter Portfolios bestimmen.

Dies lässt sich anhand einfacher Grafiken illustrieren: Hierfür habe ich einen Frühindikator für die Immobilienanlageklassen, den bulwiengesa-Klimaindex für jeweilige Anlageklassen, mit dem ifo-Index zur Beurteilung der aktuellen Geschäftslage verglichen. Würden alle Immobilienklassen in gleichem Maße und ausschließlich von der Gesamtkonjunktur abhängen, ergäben sich für alle Klassen dieselben Verläufe: Im nordöstlichen Quadranten wäre in Aufschwungsphasen ein positiv-(linearer) Zusammenhang zu erkennen, der in Abschwungsjahren im südwestlichen Quadranten eine positiv-(lineare) Entsprechung hätte.

Tatsächlich zeigen die folgenden Schaubilder jedoch deutlich assetklassenspezifische Unterschiede auf. Letztlich zeigen alle fünf untersuchten Klassen (Büro, Handel, Hotel, Logistik und Wohnen) eigene Verläufe, doch für diesen Standpunkt kommt es auf drei Unterscheidungen an, um zu zeigen, wie Konjunktur- und Struktureffekte auf diese beiden Indikatoren wirken und wie sich diese Unterschiede grafisch veranschaulichen lassen.

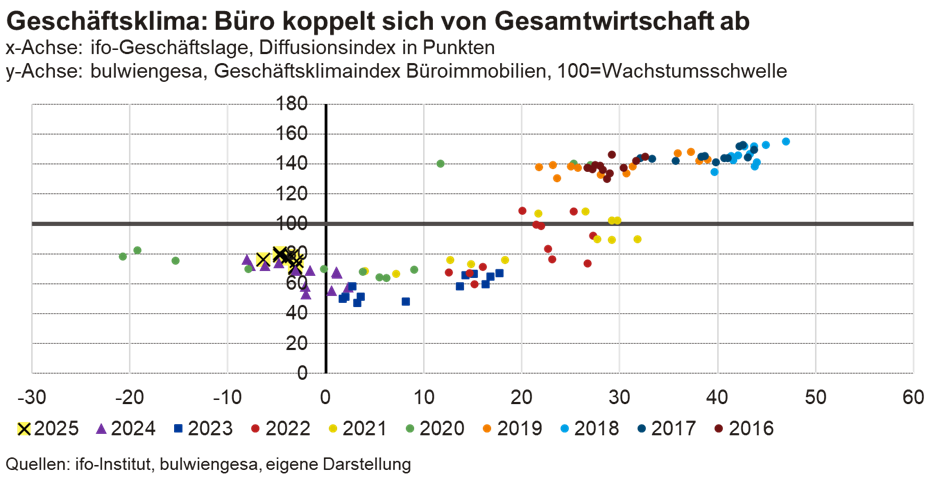

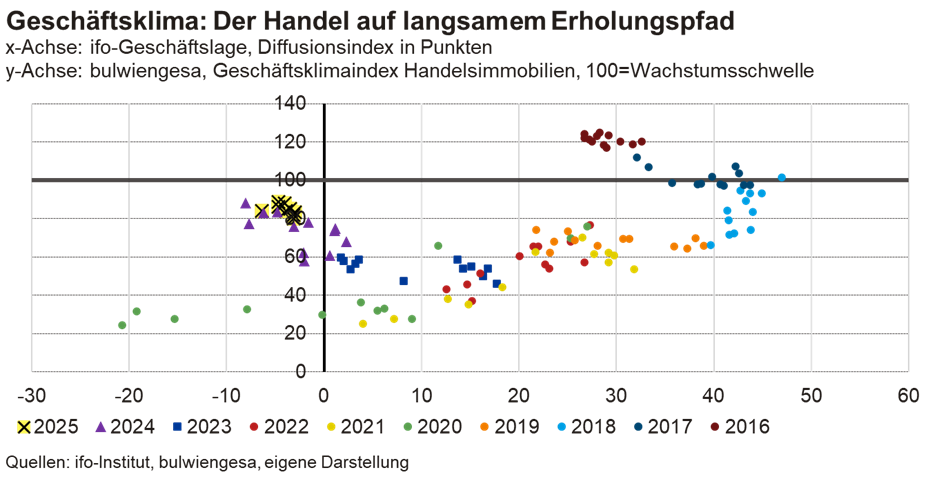

1. Die Last der Strukturanpassung (Büro und Handel)

Die Nachfrage nach Gewerbeimmobilienflächen hängt zeitnah und stark am konjunkturellen Tropf; nachlassende Wirtschaftsaktivität mündet direkt in geringer Flächennachfrage. Für Büroimmobilien ist dies im Schaubild für die Jahre vor der Pandemie gut zu erkennen. Die beiden Frühindikatoren bewegen sich wie entlang eines gezogenen Fadens. Dies ändert sich mit der Coronapandemie. Es kam regelrecht zu einer Niveauverschiebung nach unten. Seit 2020 bewegen sich die Büromarkteinschätzungen nahezu unabhängig von der gesamtwirtschaftlichen Lagebeurteilung auf einem Niveau unterhalb von 100 Indexpunkten; gemäß Kalibrierung des Index ist dies die Wachstumsschwelle für Büromärkte. Eine Erholung ist am aktuellen Rand noch nicht zu erkennen. Die konjunkturelle Beziehung zwischen Büro- und Gesamtwirtschaft ist also weiterhin durch den Strukturschock gestört.

Ein ähnliches Bild zeigt sich für den Einzelhandel. Hier hat der Strukturbruch jedoch bereits vor der Pandemie eingesetzt. Zwischen 2017 und 2022 konnten positive gesamtwirtschaftliche Signale lediglich die insgesamt rezessive Stimmung relativ aufhellen, jedoch nicht in einen Aufschwung verwandeln. Der Handel steckte auch nach dem Ende des Corona-Schocks tief im südöstlichen Quadranten fest.

Doch anders als für das Bürosegment ist für den Handel eine Entwicklung nach oben zu erkennen. Seit einigen Monaten verbessert sich die Stimmung im Einzelhandel, obwohl sich die gesamtwirtschaftliche Lage nicht verbessert. Dies könnte dafür sprechen, dass die gravierendsten strukturellen Anpassungslasten zwar nicht abgeschlossen, wohl aber eingepreist sind – und dieses preisliche Berücksichtigen macht Akteure wieder handlungsfähig.

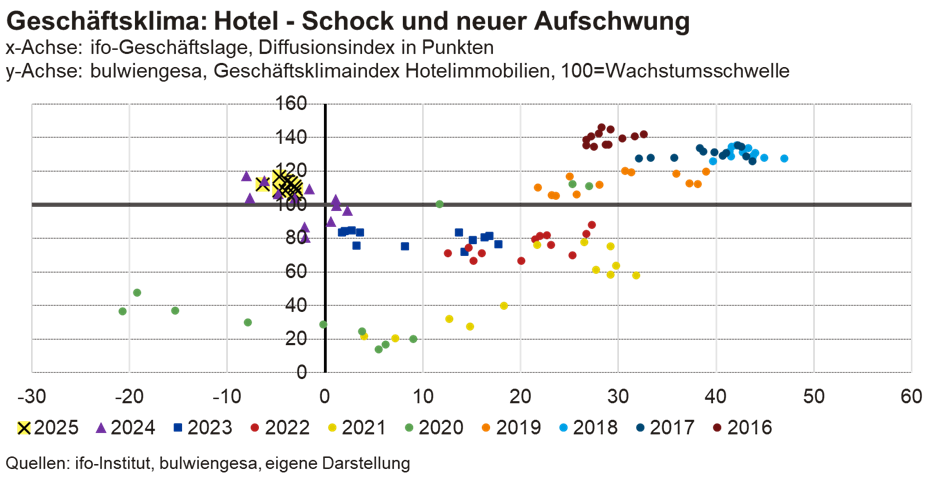

2. Verarbeitung eines Schocks durch eine resiliente Assetklasse (Hotel)

Während der Coronajahre wurden Hotel- und Einzelhandelsimmobilien in zahlreichen Analysen (zu Recht) in einen Topf geworfen, weil insbesondere diese beiden Immobilienarten direkt und massiv von den Lockdowns belastet wurden. Erkennbar ist dies im Schaubild für Hotels in dem Abwärtsruck in den südöstlichen und vorübergehend sogar südwestlichen Quadranten. Doch die Hotellerie wird nicht wie der Handel durch andere Strukturfaktoren belastet, durch einige sogar strukturell begünstigt. Die logische Konsequenz ist, dass Hotels seit 2024 wieder Aufschwungszeichen zeigen – trotz gesamtwirtschaftlichem Druck. Der Markt für Hotelimmobilien ist der Entwicklung im Handel deutlich voraus.

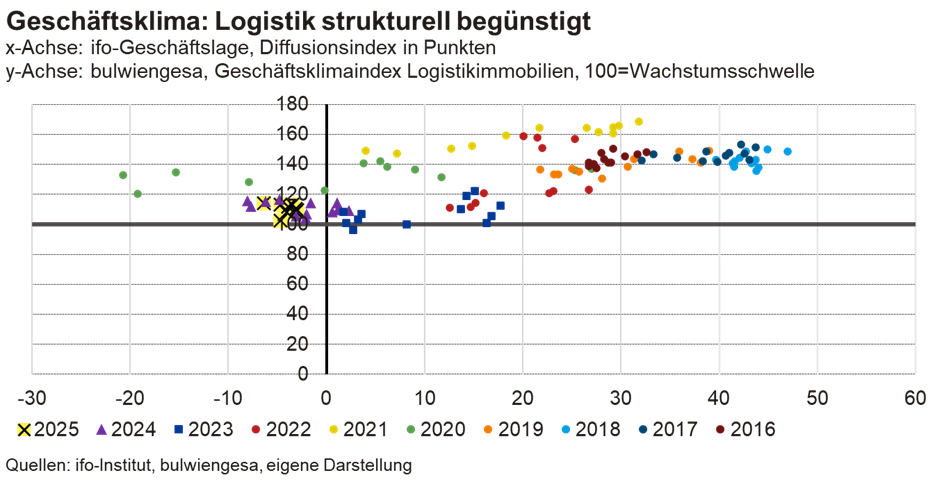

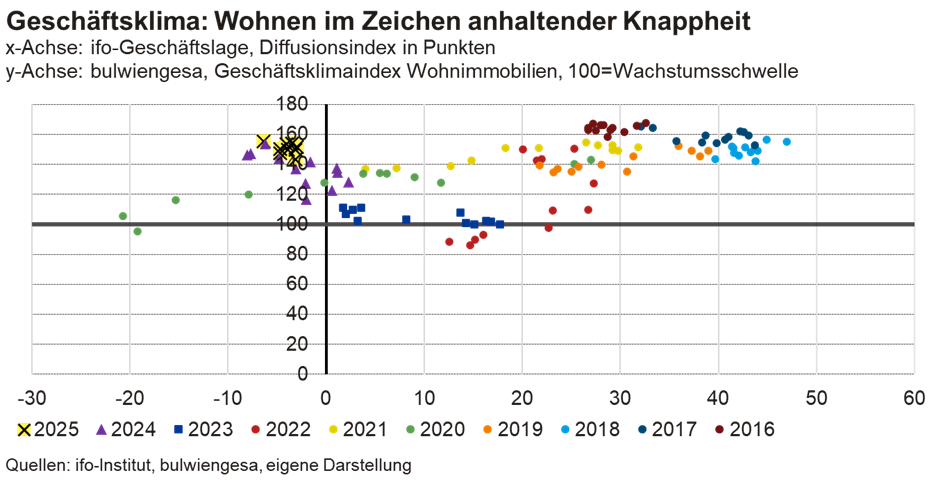

3. Strukturelle Begünstigung (Logistik und Wohnen)

In die dritte Kategorie fallen Logistik- und Wohnimmobilien. Die zwei folgenden Schaubilder zeigen, dass es für beide Assetklassen zwar auch einen (schwach) positiven Zusammenhang zwischen gesamtwirtschaftlicher Lage und Immobilienklima gibt – doch für beide Segmente gilt, dass sie selbst in den letzten Jahren und während der Pandemie (überwiegend) oberhalb der Wachstumsschwelle liegen.

Solch eine Konstellation bedeutet eine strukturelle Begünstigung, Resilienz gegenüber Konjunkturkrisen. Für die Logistikimmobilien drücken die konjunkturellen Nöte verständlicherweise stärker als für Wohnimmobilien.

Tatsächlich liegt die aktuelle Einschätzung des wohnwirtschaftlichen Klimas in etwa auf demselben Niveau wie 2016 oder 2017 – obwohl der ifo-Geschäftslageindex um 40 bis 50 Indexpunkte unterhalb des damaligen Niveaus liegt. In diesem Schaubild kommen die Probleme und wohl auch wohnungspolitischen Herausforderungen zum Ausdruck, denn hinter den hohen Indexwerten für Wohnimmobilien stehen erwartete Miet- und Preiserhöhungen. Die Erschwinglichkeit von Wohnimmobilien, eine der größten sozialpolitischen Fragen, bleibt damit weiterhin ein Problem.

- Zyklische Unterschiede in deutschen A-Städten

Die letzten 35 Jahre - 15. Februar 2026 - Konjunktur- und Strukturrisiken in deutschen Immobilien-Assetklassen - 6. Oktober 2025

- Was Schwarz-rot verspricht (5)

Bezahlbar, verfügbar, umweltverträglich

Der Koalitionsvertrag verspricht eine moderate Neuausrichtung der Wohnungspolitik - 22. April 2025