Donald Trump behauptet, dass die massiv erhöhten US-Zölle von den anderen Ländern getragen werden. Wir untersuchen, wer wirklich die Zeche zahlt.

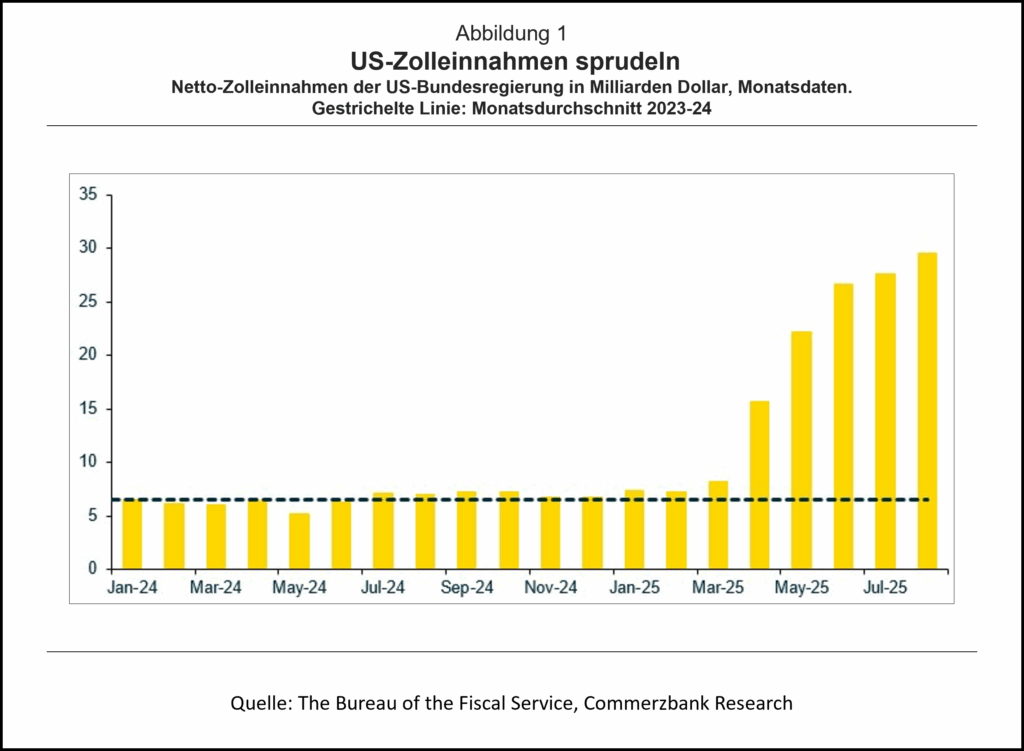

Zolleinnahmen der USA sprudeln, …

Die protektionistische US-Zollpolitik macht sich mehr und mehr in steigenden Zolleinnahmen bemerkbar. Im August gingen beim US-Finanzministerium knapp 30 Mrd Dollar an Zöllen ein (Abb. 1). Diese Einnahmen werden in den kommenden Monaten wohl weiter steigen. Verschiedenen Schätzungen zufolge könnten sich die jährlichen Einnahmen mittel- bis langfristig bei etwa 400 Mrd Dollar einpendeln.

… und die Zölle werden bleiben

Hieran dürfte sich in den kommenden Jahren kaum etwas Grundlegendes ändern. Zwar steht ein höchstrichterliches Urteil über die Rechtmäßigkeit der Zölle noch aus (siehe Kasten), zu einer Politik niedriger Zölle werden die USA aber kaum zurückkehren. Schließlich ist das Errichten von Zollmauern eines der wenigen Themen, in denen zwischen Republikanern und Demokraten weitgehend Einigkeit besteht. Zudem sind die Zolleinnahmen angesichts der Haushaltslage politisch kaum verzichtbar. Denn offenbar sind Zölle die einzige Möglichkeit, um in den USA für den Staat höhere Einnahmen durchzusetzen.

Wer trägt die Zölle?

Über die Größenordnung der zu erwartenden Zölle herrscht allmählich mehr Klarheit:

- Am Mittwoch hat die US-Regierung mitgeteilt, dass die Zölle auf aus der EU importierte Autos rückwirkend zum 1. August von 27,5% auf 15% gesenkt werden. Damit setzen die USA die mit der EU vereinbarten Erleichterungen um.

- Gestern verkündete Trump über die sozialen Medien die noch ausstehende Entscheidung über die Pharmazölle. Danach soll ab 1. Oktober ein 100%-iger Zollsatz auf alle patentgeschützten Medikamente anfallen, sofern die Hersteller keine US-Produktion aufbauen.

Unklar ist aber, wer am Ende die Zölle tatsächlich zahlen wird. Rein technisch ist die Antwort einfach: Der US-Importeur zahlt die Zölle an die amerikanische Zollbehörde. Kurzfristig kann der Importeur auf Zollerhöhungen auch kaum reagieren, wenn er an Lieferverträge ohne entsprechende Anpassungsklauseln gebunden ist und er die Preise für seine Kunden nicht massiv anheben kann. Mittelfristig wird er jedoch versuchen, zumindest einen Teil dieser Kosten an den ausländischen Exporteur und/oder an seine US-Kunden weiterzugeben. Entsprechend wird er versuchen, seinen Einkaufspreis (vor Zöllen) herunterzuverhandeln und seinen eigenen Verkaufspreis anzuheben.

Bisher kaum Zugeständnisse der ausländischen Lieferanten, …

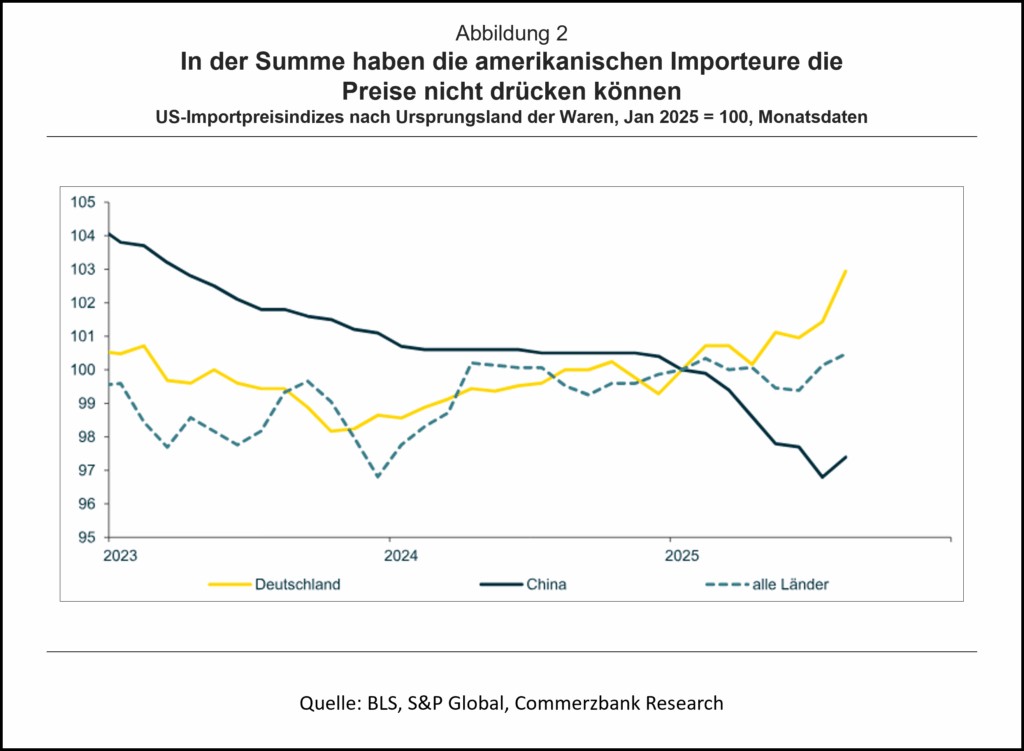

Dabei zeigen die amerikanischen Importpreise, dass die US-Importeure bei ihren ausländischen Lieferanten noch keine nennenswerten Zugeständnisse erzielen konnten. Dabei ist es wichtig zu wissen, dass die Zölle in den Importpreisindizes nicht enthalten sind. Wenn die Ausländer die Zölle tragen würden, müssten also die US-Einfuhrpreise deutlich fallen, damit unter Berücksichtigung des Zollaufschlags die Preise für den US-Importeur gleich bleiben. Dies ist bisher offensichtlich nicht passiert. Vielmehr haben sich die Importpreise in den vergangenen Monaten kaum verändert, wenn überhaupt sind sie zuletzt sogar etwas gestiegen (Abb. 2).

Allerdings gibt es gewisse Unterschiede, je nachdem aus welchem Land die Waren kommen. So sind die Preise für aus China importierte Waren seit Jahresanfang um etwa 3% gesunken, während sie für aus Deutschland importierte Produkte in den letzten Monaten leicht gestiegen sind. Die US-Importeure konnten also anscheinend ihre chinesischen Lieferanten zu gewissen Preiszugeständnissen bewegen, ohne dass dadurch die Belastung durch die Zölle auch nur annähernd ausgeglichen würde, die auf Importe aus China besonders hoch sind. Hingegen konnten deutsche Lieferanten solche Zugeständnisse bisher wohl weitgehend vermeiden, sodass die US-Importeure zumindest bis August den gesamten Zoll getragen haben.[1]

… aber erste Belastungen für den US-Verbraucher

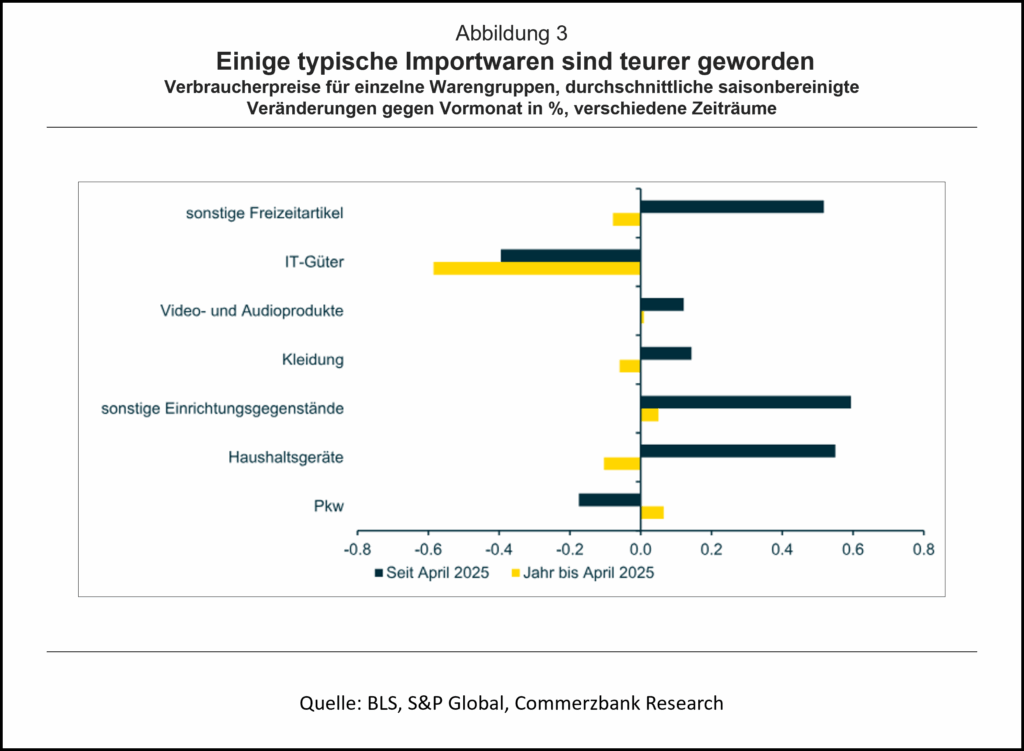

Während die ausländischen Lieferanten also bisher keinen nennenswerten Teil der Zölle tragen, waren die US-Unternehmen bei der Weitergabe der Belastung an die Verbraucher etwas erfolgreicher. Denn die Preisentwicklung bei einigen Warengruppen, die typischerweise – vor allem aus China – importiert werden, zeigt teilweise deutliche Zolleffekte. So haben sich Haushaltsgeräte seit April gegenüber dem Vormonat im Durchschnitt um 0,6% verteuert, während sie sich in den zwölf Monaten davor monatlich um etwa 0,1% verbilligt hatten (Abb. 3). IT-Güter verbilligten sich zuletzt zwar monatlich um 0,4%, womit sich ihr Rückgang aber von zuvor monatlich -0,6% verlangsamt hat. Kein Effekt ist hingegen bei den Preisen von Autos zu erkennen, dem wohl wichtigsten deutschen Produkt auf dem US-Markt. Diese sind seit April sogar etwas gefallen, während sie in den zwölf Monaten zuvor eher gestiegen waren.

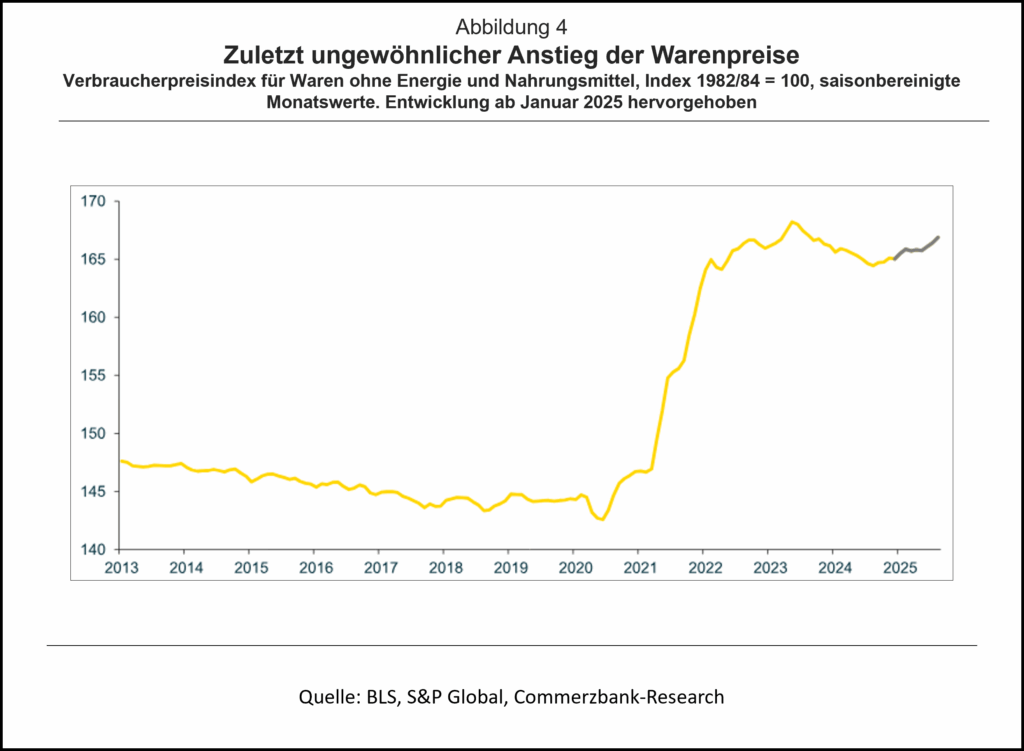

Damit haben die höheren Zölle wohl dazu beigetragen, dass die Verbraucherpreise für Waren ohne Energie und Nahrungsmittel in den letzten Monaten gestiegen sind, während sie in den vergangenen zwanzig Jahren – abgesehen von dem starken Anstieg von 2020 bis 2023, der auf die Verwerfungen und Lieferschwierigkeiten während der Pandemie zurückzuführen – im Trend leicht gefallen sind (Abb. 4). Allerdings steigen die Preise bereits seit August 2024 wieder, als Trump noch nicht wieder Präsident war.

Damit stellt sich die Frage, ab wann man die Preiserhöhungen auf die Zölle zurückführt. Präsident Trump hat ab Februar massive Zölle eingeführt, die in den „reziproken“ Zöllen am „Liberation Day“ Anfang April kulminierten. Aber bereits die Wahl des selbsterklärten „Tariff Man“ im November 2024 könnte zu ersten Preisreaktionen geführt haben. Wählt man letztlich pragmatisch den Jahresbeginn 2025 als Nullpunkt für unsere Unterscheidung in die Zeit „vor den Trump-Zöllen“ und danach, ergibt sich ein Preiseffekt der Zölle auf die Kerninflationsrate von drei Zehntel [2]. Ohne die Zölle hätte diese also im August nicht 3,1% betragen, sondern 2,8%. Zu ähnlichen Ergebnissen kommt eine aktuelle Studie von drei US-Forschern auf der Basis von Mikrodaten von mehreren Einzelhandelsunternehmen. Danach sind die Preise von importierten Waren zwischen Oktober 2024 und Anfang September 2025 trendbereinigt um 2 Prozentpunkte stärker gestiegen als die von in den USA produzierten.

US-Unternehmen werden Belastung weiter abwälzen, …

Als Fazit bleibt: Bisher werden die höheren US-Zölle weitestgehend von US-Inländern getragen, und hier überwiegend von den Unternehmen. Dies überrascht nicht, denn diese müssen die Zölle tatsächlich zahlen, und es braucht Zeit, die Kosten auf die ausländischen Exporteure oder die amerikanischen Verbraucher zu überwälzen. Letzteres wird auch dadurch verzögert, dass die US-Konsumenten wohl nur wenige Produkte direkt beim Importeur kaufen. Oft sind Großhändler dazwischengeschaltet, bevor die Ware beim Einzelhandel zum Verkauf steht. Noch länger ist die Kette, wenn das importierte Gut ein Vor- oder Zwischenprodukt bzw. eine Maschine für die US-Industrie ist. Dann sind es noch mehr Zwischenschritte, bis die Preiserhöhung beim Konsumenten ankommt und im Verbraucherpreisindex gemessen wird.

Die Verteilung der Belastung durch die Zölle wird sich daher sicherlich noch ändern. So sollten die Lieferanten aus Deutschland und anderen Ländern nicht darauf setzen, dass sie dauerhaft ohne Preissenkungen auskommen, wenn sie ihre Marktanteile verteidigen wollen. Es ist daher mittelfristig mit einem Rückgang der US-Importpreise zu rechnen.

… insbesondere an die Konsumenten, …

Den größten Teil der Zölle dürften am Ende aber die US-Verbraucher in Form höherer Preise tragen. Denn sie haben wenig Ausweichmöglichkeiten. Grundsätzlich können sie zwar von importierten auf heimische Produkte ausweichen. Aber auch diese werden längerfristig wegen höherer Preise für importierte Vorprodukte teurer. Außerdem dürfte die Zollmauer um den US-Markt dazu führen, dass die heimischen Anbieter aufgrund des geringeren Wettbewerbsdrucks Preiserhöhungsspielräume ausnutzen werden.

… Zölle lassen Verbraucherpreise daher schneller steigen

Wie stark dieser Effekt am Ende sein wird, lässt sich nur grob schätzen. Bei einem Importanteil des privaten Konsums von rund 10% und einem Anstieg des durchschnittlichen Zollsatzes um etwa 15 Prozentpunkte (von 2% auf 17%) müssten die Unternehmen die Preise um 1,5% erhöhen, wenn die Konsumenten die Zölle vollständig tragen sollen. Hinzu kommen auf längere Sicht indirekte Effekte, wenn die Preise heimischer Produkte wegen teurerer Vorprodukte oder einem geringeren Wettbewerbsdruck aus dem Ausland steigen.

Am Ende dürfte der Effekt auf die Verbraucherpreise kleiner sein, da auch die ausländischen Lieferanten und US-Unternehmen einen Teil der Belastung tragen werden. Insgesamt rechnen wir damit, dass die Zölle für sich genommen die Verbraucherpreise um etwa ein Prozent steigen lassen werden, wovon etwa 0,7 Prozent noch ausstehen. Wir sind daher der Auffassung, dass die US-Notenbank die Inflationsgefahren unterschätzt. All das spricht für tendenziell höhere US-Anleiherenditen, was auf die Renditen im Euroraum abstrahlen dürfte.

KASTEN: Ist Trumps Zollpolitik rechtmäßig?

Vor dem Obersten Gericht der USA ist ein Verfahren anhängig, das klären soll, ob die von Präsident Trump verkündeten Zölle rechtens sind. Im Mittelpunkt steht der International Emergency Economic Powers Act (IEEPA), auf den sich Trump bei den meisten der neuen Zölle gestützt hat. Einige Urteile von Bezirks- und Berufungsgerichten hielten die auf den IEEPA gestützten Zölle für nicht rechtmäßig, die Regierung hat daraufhin das Oberste Gericht angerufen. Dieses hat sich zu einem beschleunigten Verfahren bereiterklärt, bereits Anfang November werden die Streitparteien ihre Argumente dem Gericht vortragen. Mit einem Urteil ist aber wohl erst im Frühjahr oder Frühsommer 2026 zu rechnen.

Selbst wenn das Gericht die Befugnisse des Präsidenten auf Basis des IEEPA stutzen sollte, wird das nicht das Ende der hohen Zölle bedeuten. Trump kann noch auf eine Reihe anderer Gesetze zurückgreifen, die allerdings teilweise längere Fristen vorgeben und engere Vorgaben für die Zollhöhe machen.

— — —

[1] Bei der Bewertung der unterschiedlichen Entwicklung der Preise von Importen aus Deutschland und denen aus China ist allerdings zu beachten, dass diese in den vergangenen Jahren unterschiedliche Trends aufwiesen. So sind die Preise für Importe aus China im Trend gefallen, während Waren aus Deutschland eher sogar etwas teurer wurden. Zudem könnte der Anstieg der Importpreise für deutsche Produkte zumindest teilweise darauf zurückzuführen sein, dass der Dollar seit Anfang Februar – als die US-Regierung die ersten Zollerhöhungen verkündete – handelsgewichtet um 8% abgewertet hat. Allerdings werden die meisten US-Importe wohl in Dollar fakturiert, sodass sich der Effekt von Wechselkursänderungen auf die Importpreise zumindest kurz- bis mittelfristig sehr in Grenzen halten dürfte. Hierfür spricht auch, dass sich die Importpreise auch in den Monaten zuvor wenig bewegt haben, obwohl der Dollar deutlich zugelegt hatte.

[2] Seit Anfang des Jahres sind die Verbraucherpreise für Waren ohne Energie und Nahrungsmittel um 1,1% gestiegen, während normalerweise ein Rückgang um ein bis zwei Zehntel zu erwarten gewesen wäre. Bei einem Anteil am Warenkorb der Kernrate von einem Viertel ergibt sich ein Preiseffekt der Zölle von drei Zehntel (1,2 x ¼) auf die Kerninflationsrate.

Blog-Beiträge zu „Trumponomics“:

Norbert Berthold (JMU, 2025): Handelsbilanzdefizite, Zölle, Staatsschulden. Mit der Handelspolitik den Haushalt sanieren?

Norbert Berthold (JMU, 2025): Donald Trump und der amerikanische Steuerzahler. Trittbrettfahrer, De-Industrialisierung, Zolleinnahmen

Norbert Berthold (JMU, 2025): Handel, Dollar, Sicherheit. Hat Donald Trump einen Plan?

Norbert Berthold (JMU, 2025): Der zollpolitische Furor des Donald Trump. Wie sollte Europa darauf reagieren?

Norbert Berthold (JMU, 2025): Die seltsame Ökonomie des Donald Trump. Angebotspolitik, Zölle und Abschiebungen

Norbert Berthold (JMU, 2025): Donald Trump bekämpft das falsche Defizit. Handel, Zölle, Verschuldung

Podcast zum Thema:

Prof. Dr. Norbert Berthold (JMU) im Gespräch mit Prof. Dr. Aymo Brunetti (Universität Bern)

Commerzbank Research

- Gastbeitrag

Alles Gute zum Geburtstag, USA! - 13. Juli 2026 - Gastbeitrag

Wie Kevin Warsh die Fed umkrempeln könnte - 16. Mai 2026 - Neuer Fed-Chef (2)

Wofür steht Kevin Warsh? - 31. Januar 2026