Steigt die Arbeitslosigkeit in den USA weiter, fällt die Inflation im Euroraum auf 2% und läuft es für die deutsche Industrie wieder besser? Diese verkürzte Ausgabe der Woche im Fokus gibt einen Überblick über die wichtigen Wirtschaftsdaten, die über den Jahreswechsel anstehen.

US-Arbeitsmarkt: Wie stark ist die Abkühlung?

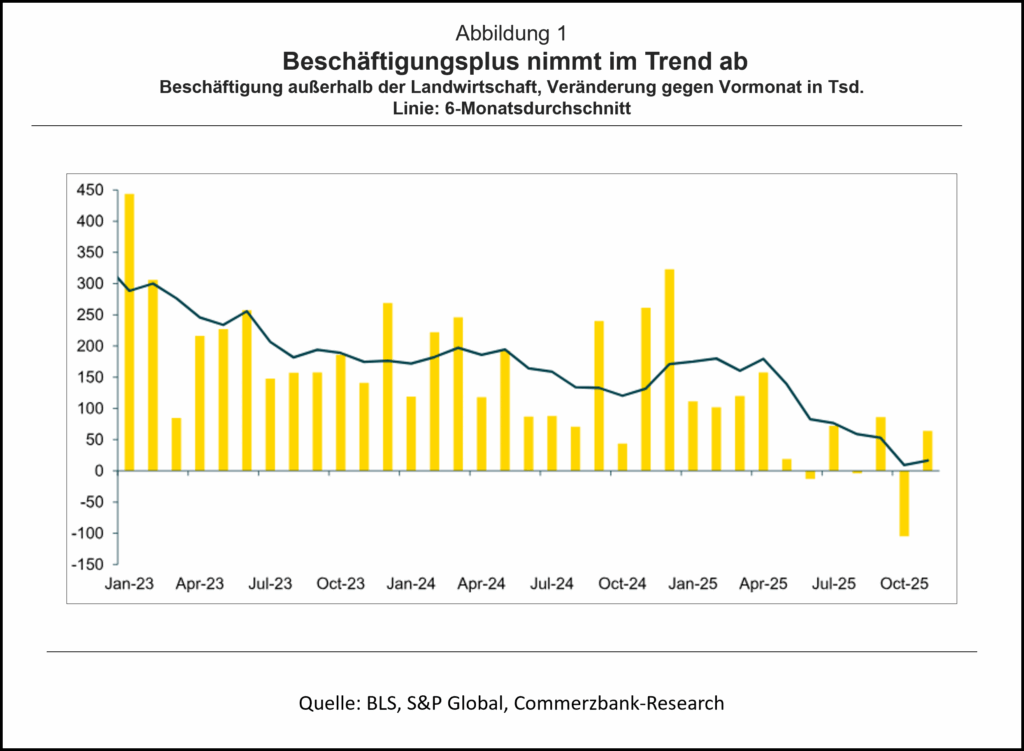

Der US-Arbeitsmarkt hat deutlich an Schwung verloren. So sind in den letzten Monaten nur wenige neue Stellen entstanden (Abb. 1). Im November legte die Beschäftigung nur um 64 Tsd zu, wobei Notenbank-Chef Powell neulich erklärte, dass diese Zahlen die tatsächliche Entwicklung noch überzeichnen. Dies liegt daran, dass der Beitrag von gerade erst gegründeten oder geschlossenen Unternehmen zunächst geschätzt werden muss. Der spätere Abgleich dieser Schätzungen mit offiziellen Daten der Sozialversicherung ergibt seit einiger Zeit, dass die Annahmen deutlich zu optimistisch waren. Laut Powell könnte der ausgewiesene Stellenaufbau um 60 Tsd pro Monat aufgebläht sein, so dass die Beschäftigung tatsächlich gar nicht mehr steigen könnte.

Im Dezember sollte allerdings ein etwas höherer Stellenaufbau als für November gemeldet werden. Denn im November belastete die zeitweilige Schließung von Bundesbehörden („Shutdown“) vermutlich das Geschäft, etwa bei Subunternehmern der öffentlichen Hand. Wir gehen von 80 Tsd neuen Jobs im Dezember aus.

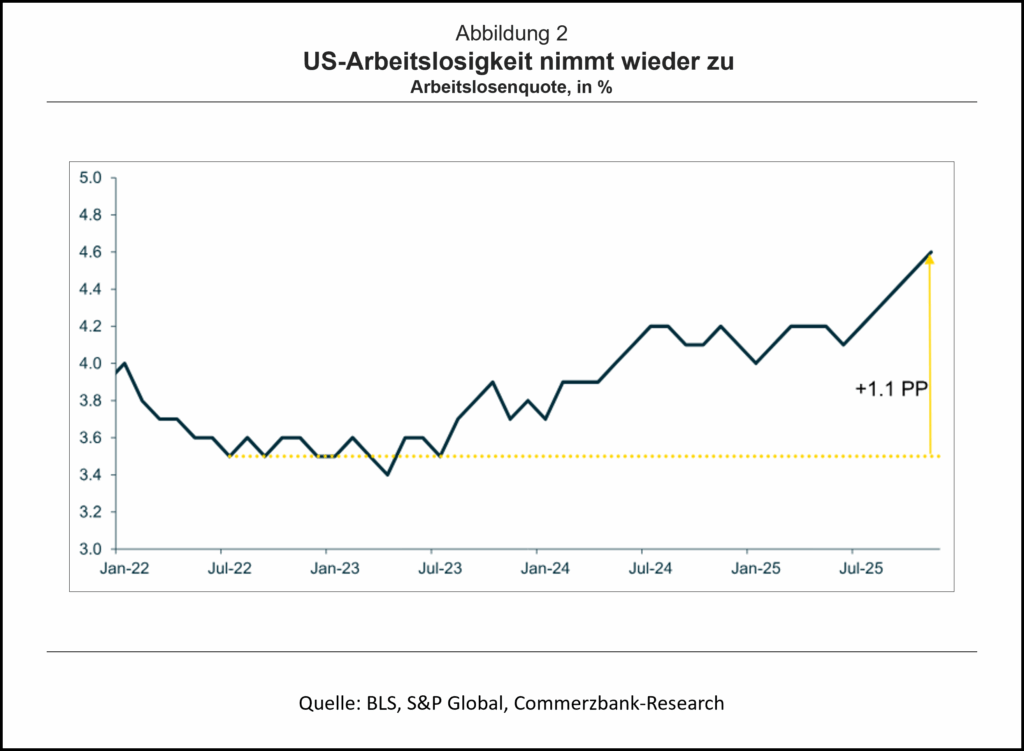

Aus Sicht der Notenbank dürfte vor allem die Arbeitslosenquote im Fokus stehen. Denn ein Teil der Beschäftigungsschwäche hängt damit zusammen, dass wegen der restriktiveren Einwanderungspolitik wenige Personen neu auf den Arbeitsmarkt drängen. Für Fed-Chef Powell ist daher die Arbeitslosenquote derzeit besser geeignet, um die Lage am Arbeitsmarkt zu beschreiben.

Inzwischen hat die Arbeitslosenquote bereits gut 1 Prozentpunkt von ihrem sehr niedrigen Niveau 2022/23 aus zugelegt (Abb. 2). Wir erwarten, dass sie im Dezember bei 4,6% verharrte. Die Fed würde sich dann wohl weiter mehr um den Arbeitsmarkt als wegen der Inflationsrisiken sorgen. Sie bliebe damit grundsätzlich auf Zinssenkungskurs, auch wenn nach zuletzt drei aufeinanderfolgenden Schritten im Januar erstmal eine Pause wahrscheinlicher ist.

Aus den USA steht außerdem der Bericht zum BIP-Wachstum im dritten Quartal an. Wegen des Shutdowns) hat sich die Veröffentlichung etwa zwei Monate verzögert. Es zeichnet sich ein kräftiges Wachstum von 3,2% ab (Jahresrate gegen Vorquartal). Die US-Wirtschaft expandierte auf breiter Basis, abgesehen von dem schrumpfenden Wohnungs- und Wirtschaftsbau.

Im Laufe des dritten Quartals hat die Wirtschaft aber an Schwung verloren. Der Shutdown dürfte die Aktivitäten zusätzlich gebremst haben. Im vierten Quartal sollte die US-Wirtschaft daher deutlich langsamer zugelegt haben. Wegen der weiterhin insgesamt günstigen Finanzierungsbedingungen sehen wir den Aufschwung aber nicht in Gefahr.

Deutschland: Ein weiteres Hoffnungszeichen von der Industrie?

Wie steht es um die deutsche Industrie? Nach einer langen Talfahrt zeichnet sich zumindest eine Stabilisierung ab. So hat die Produktion den deutlichen Rückgang im August wieder wettgemacht, der zwischenzeitlich Ängste vor einem neuerlichen Einbruch der Produktion geschürt hatte.

In der ersten vollen Januar-Woche werden die November-Zahlen für die Industrie zeigen, ob sich dieses Bild bestätigt. Wir gehen zwar davon aus, dass es nach den überraschen positiven Oktober-Zahlen die Minuszeichen dominieren werden – wir rechnen für Auftragseingänge und Produktion jeweils mit einem Rückgang gegenüber dem Vormonat von 1% –, aber dies würde an der Seitwärtsbewegung dieser beiden Größen erst einmal nichts ändern.

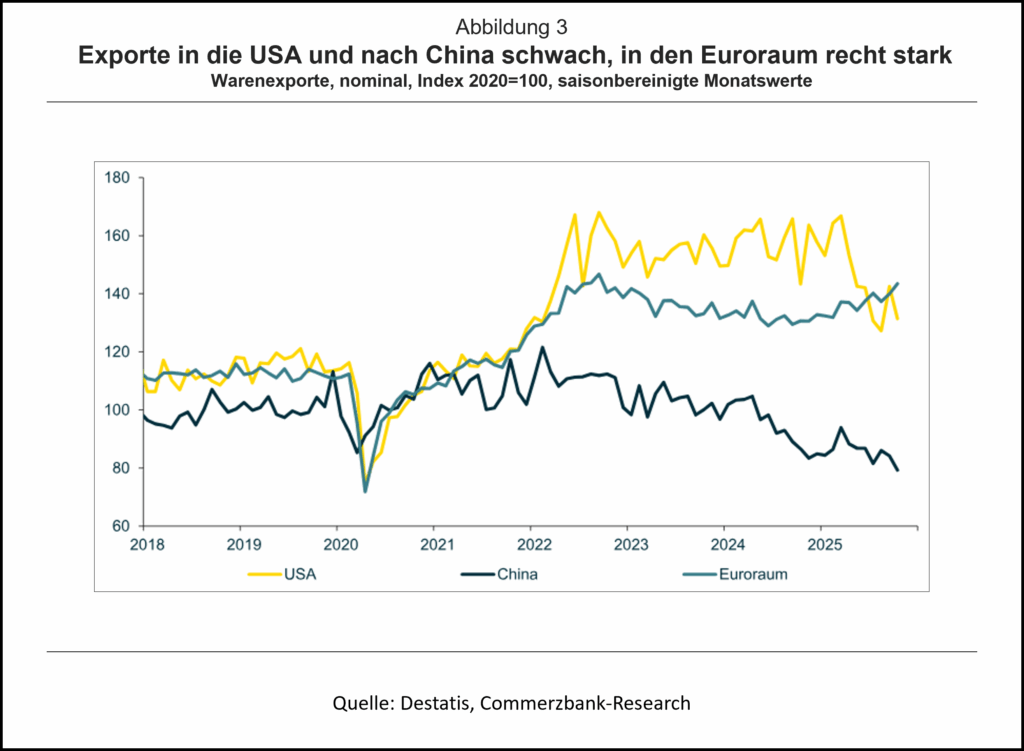

Einen Blick wert sind sicherlich auch die Zahlen zu den Warenexporten. Auch diese hatten im Oktober mit einem im Vergleich zum Vormonat kaum veränderten Wert positiv überrascht. Denn der weitgehend erwartete deutliche Rückgang der Lieferungen in die USA (wegen der höheren Zölle) und China (wegen der dortigen schwachen Inlandsnachfrage) wurde durch einen Anstieg der Lieferungen in die anderen Euro-Länder weitgehend ausgeglichen (Abb. 3). Damit hat sich die sehr positive Entwicklung der Nachfrage aus dem übrigen Euroraum bis zuletzt fortgesetzt. Die neuen Zahlen werden zeigen, ob dies auch für den November gilt.

Euroraum: Die Inflation wird wohl eine Delle durchlaufen

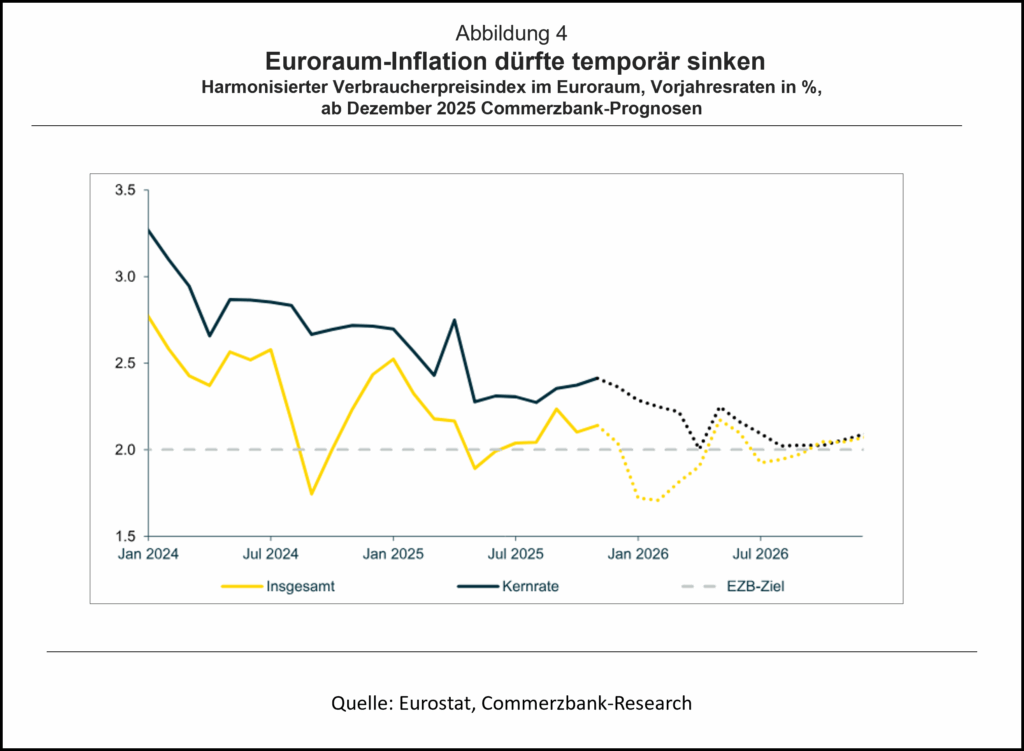

In den letzten sechs Monaten hatte sich die Inflation im Euroraum als sehr hartnäckig erwiesen. So stieg im November die Vorjahresrate der Konsumentenpreise insgesamt auf 2,1% und die Vorjahresrate der Konsumentenpreise ohne Energie, Lebens- und Genussmittel sogar auf 2,4% (Kernrate, Abb. 4.) In den kommenden Monaten dürfte sich allerdings der Trend umkehren und eine temporäre Schwächephase der Inflation einsetzen.

Bereits im Dezember dürfte die Inflation insgesamt auf das EZB-Ziel von 2,0% sinken. Da der Ölpreis in den vergangenen Wochen weiter gefallen ist, werden auch Ölprodukte wie Benzin, Diesel und Heizöl im Dezember etwas günstiger als im November. Die Vorjahresrate der Energiewarenpreise dürfte aus diesem Grund um einen Prozentpunkt auf -1,5% fallen uns so die Inflation insgesamt drücken. Auch im neuen Jahr spielen die Energiepreise eine maßgabliche Rolle für die Inflationsrate. Im Januar des kommenden Jahres fällt nämlich eine kräftige Preiserhöhung aus dem Vorjahresvergleich heraus (Basiseffekt). In dieser Delle könnte die Inflation auf bis zu 1,6% sinken.

Auch die Kernrate sollte in den kommenden Monaten etwas nachgeben. Der Dezember macht mit einer Vorjahresrate von 2,3% (nach 2,4% im November) den Anfang. Auch in den darauffolgenden Monaten dürfte die Kernrate in sehr kleinen Schritten etwas abnehmen. Dafür spricht, dass der Lohnauftrieb nach einem starken Jahr 2025 langsam etwas nachlässt. Davon profitieren Unternehmen im Dienstleistungssektor maßgeblich, die die Preise für ihre Dienstleistungen im Umkehrschluss nicht weiter erhöhen müssen. Aus diesem Grund dürfte die Kernrate im Laufe von 2026 das EZB-Ziel von 2,0% erreichen.

Mittelfristig sind allerdings nicht alle Gefahren für eine höhere Inflation gebannt. Derzeit liegen die Gewinnmargen für Unternehmen im Durchschnitt recht niedrig. Sollte es das ökonomische Umfeld zulassen, werden Firmen für ihre Waren und Dienstleistungen höchstwahrscheinlich ihre Preise erhöhen, um ihre alte Profitabilität wieder herzustellen. Auch die sich verschlechternde Demographie und Maßnahmen zur Dekarbonisierung dürften langfristig einen Aufwärtsdruck auf die Preise ausüben. Die Niedrigphase der Inflation im neuen Jahr garantiert also keineswegs, dass die Inflation auf diesem Niveau bleibt.

- Gastbeitrag

2026 startet mit einigen Datenkrachern - 24. Dezember 2025