„The society that puts equality before freedom will end up with neither. The society that puts freedom before equality will end up with a great measure of both.“ (Milton Friedman, 1980)

Ungleichheiten polarisieren, mal mehr, mal weniger. Gesellschaften sind ungleich. Das gilt für Einkommen und Vermögen. Für viele Menschen ist Ungleichheit aber ungerecht. Aktuell stehen hohe Vermögen im Kreuzfeuer der Kritik. Vor allem die Erben großer Vermögen erleben einen Shitstorm. Diese Vermögen seien „leistungslos“ und „unverdient“. Kritisiert werden hohe Vermögen auch, weil befürchtet wird, dass sie Demokratie und gesellschaftlichen Zusammenhalt erodieren. Es gelte immer mehr „one euro, one vote“. Die Kritik an hohen Vermögen hat aber noch einen profaneren Grund. In Zeiten von Haushaltskrisen und Investitionsstaus wird die Suche nach neuen Einkommensquellen intensiviert. Vermögen- und Erbschaftsteuern erscheinen vielen als eine einfach zu erschließende, kräftig sprudelnde Quelle.

Wie ungleich verteilt ist das Vermögen?

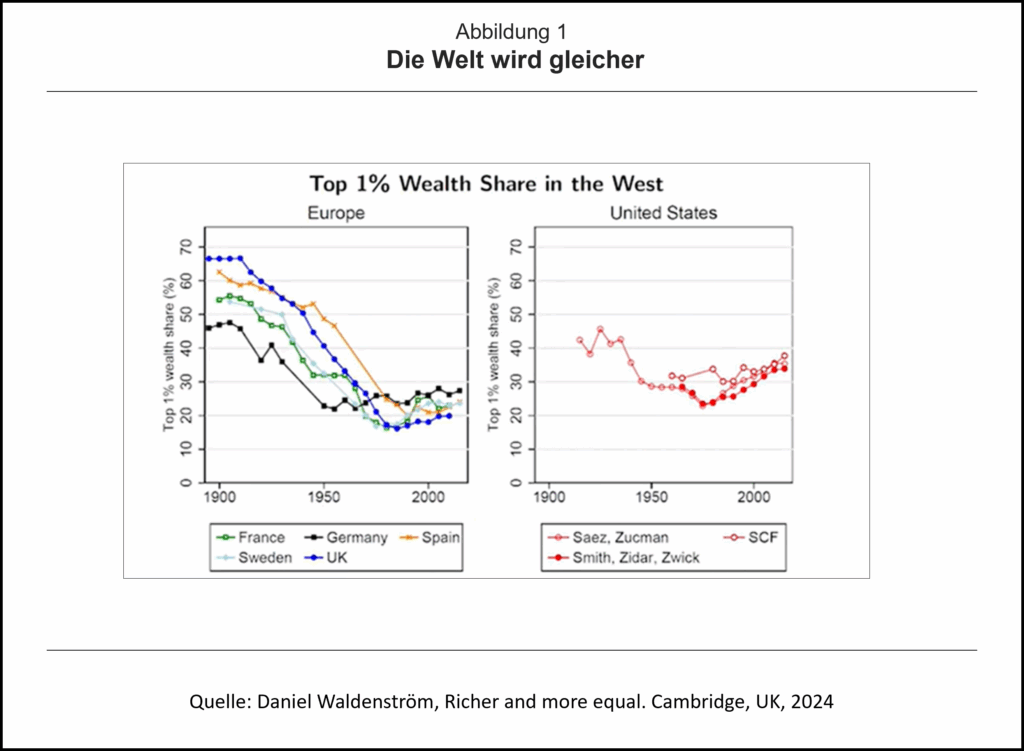

Es ist umstritten, wie sich die Vermögensungleichheit im Laufe der Zeit entwickelt hat, wie groß sie heute ist und wie sie sich entwickeln wird. Die beiden Hauptkontrahenten in diesem „empirischen“ Streit sind Thomas Piketty und Daniel Waldenström. Nach Thomas Piketty, der auch am World Inequality Report mitarbeitet, verläuft die Vermögensungleichheit u-förmig. Sie war im 19. Und 20. Jahrhundert sehr hoch. Dieser Befund gilt sowohl für Europa als auch die USA. Das Vermögen war in den (obersten) Oberschicht konzentriert, vor allem bei Landbesitzern und Unternehmern. Verstärkt wurde diese Konzentration durch den Kolonialismus. Das Vermögen war pfadabhängig, es wurde immer wieder vererbt. Die Mittel- und erst recht die Unterschicht hatten (fast) nichts. Daniel Waldenström teilt diesen empirischen Befund.

Im 20. Jahrhundert verringerte sich die Vermögensungleichheit. Zwischen dem 1. Weltkrieg und Anfang der 80er Jahre glichen sich die Vermögen an. Hierin sind sich die beiden Kontrahenten einig. Sie erklären allerdings die Entwicklung unterschiedlich. Für Thomas Piketty waren es vor allem die Vermögensverluste der Reichen durch verlustreiche Kriege, staatliche Regulierungen und progressive Steuern. Es war ein „Null-Summen-Spiel“. Daniel Waldenström erklärt die Kompression in der Vermögensverteilung mit einer „Demokratisierung des Vermögens“. Alle wurden vermögender („The rising tide lifts all boats.“). Es war ein „Positiv-Summen-Spiel“. Vor allem die Mittelschicht bildete stärker als alle anderen Vermögen. Wohnungseigentum und Ansprüche an die Alterssicherung (umlagefinanziert und kapitalfundiert) waren die Treiber.

Für die Zeit nach 1980 sind die Kontrahenten auch empirisch unterschiedlicher Meinung, wie sich die Vermögensverteilung entwickelt hat. Thomas Piketty und der World Inequality Report sind der Meinung, dass Vermögensungleichheiten stark zugenommen haben. Getrieben würde diese Entwicklung von Globalisierung (offene Märkte), Steuervergünstigungen für Kapital und boomenden Börsen. Die Reichen wurden immer reicher. Und das werde auch so bleiben (r > g) (hier). Die Rendite des Kapitals (r) übersteige auch künftig das Wachstum des Sozialproduktes (g). Daniel Waldenström kommt zu einem ganz anderen empirischen Ergebnis. Die Ungleichheit erhöhte sich seit Anfang der 1980er nicht, zumindest nicht in Europa. In den USA stieg sie, vor allem bei den obersten 1 %, liegt aber immer noch unter dem Vorkriegsniveau. Die unterschiedliche Empirie von Thomas Piketty und Daniel Waldenström liegt auch an (Vermögens)Ansprüchen an die Rentenversicherung. Waldenström berücksichtigt sie teilweise, Piketty nicht.

Warum ist Vermögen ungleich verteilt?

Die Piketty-Waldström-Kontroverse zeigt, es ist schwierig das Vermögen richtig zu messen. Im Sachverständigenrat hat sich im letzten Gutachten eine Kontroverse zur Messbarkeit von Vermögensungleichheit zwischen den der Mehrheit und Veronika Grimm entwickelt. Üblicherweise enthält das Nettovermögen nicht nur Immobilien und Spareinlagen, sondern auch Finanz- und Betriebsvermögen. Das letzte ist für eine vom Mittelstand geprägte Unternehmenslandschaft wie in Deutschland höchst relevant. Ein Streitpunkt entsteht bei der Frage, ob auch Ansprüche an die Alterssicherung bei der Vermögensrechnung berücksichtigt werden sollen. Sind die Ansprüche kapitalgedeckt, ist die Antwort einfach: Ja. Bei Ansprüchen an umlagefinanzierte Alterssicherungssysteme ist die Antwort schwieriger. Werden sie berücksichtigt, sinkt für 19 europäische Länder der bereinigte Vermögens-Gini-Koeffizient um ein Drittel (hier).

Auch institutionelle Arrangements eines Landes beeinflussen Höhe und Verteilung von Vermögen (hier). Müssen sich die Bürger selbst gegen die Wechselfälle des Lebens – Arbeitslosigkeit, Krankheit, Alter, Pflege – absichern, sparen sie individuell mehr. Das Vermögen ist höher, die Verteilung gleichmäßiger. In Ländern, in denen die Bürger über umlagefinanzierte Systeme der Sozialen Sicherung gegen die meisten Lebensrisiken abgesichert sind, ist die Bereitschaft zu sparen, weniger ausgeprägt. Der Konsum dominiert, das (Finanz)Vermögen ist ungleicher verteilt. Ein funktionsfähiger Kapitalmarkt ist ein weiterer Treiber der Vermögensbildung. Er ermöglicht es breiten Schichten, Immobilien auf Kredit zu kaufen. Und er finanziert unternehmerische Aktivitäten. Unternehmer sind wichtige Treiber eines höheren Wohlstandes für Alle.

Schließlich spielen individuelle Präferenzen eine Rolle, ob Vermögen gebildet wird und wie es verteilt ist. Individuelle Entscheidungen prägen Vermögen stärker als das Einkommen. Hat ein Land eine hohe Steuer- und Abgabenbelastung, ist die Fähigkeit der breiten Masse der Bevölkerung gering, zu sparen. Das Vermögen ist niedrig, die Verteilung ungleich. Individuelle Präferenzen entscheiden auch mit, wie Individuen ihr Einkommen verwenden, für Konsum oder Ersparnisse. Ein Land von Sparern hat eher ein höheres Vermögen und eine gleichmäßigere Verteilung. Schließlich entscheidet auch der Grad der unternehmerischen Freiheit über Höhe und Verteilung von Vermögen. In einem relativ unternehmerfreundlichen Land wächst das Vermögen schneller. Bei einer aktiven Mittelschicht wird daraus Wohlstand für Alle (Ludwig Erhard).

Besteht Handlungsbedarf bei ungleich verteilten Vermögen?

Vermögen sind national ungleich verteilt und werden es bleiben. Dafür sorgen individuelle Präferenzen und der institutionelle Rahmen. Präferenzen und Institutionen unterscheiden sich allerdings von Land zu Land. Die nationalen Vermögensverteilungen sind zwangsläufig länderspezifisch ungleich. Manchmal verzerren auch (asymmetrische) Schocks, wie etwa hohe Zuwanderungen von Migranten mit unterschiedlichem Bestand an Humankapital, die Vermögensverteilung (hier). Entscheidend ist aber: Jedes Land wählt seinen eigenen Weg. Die Ungleichheit von Vermögen ist verschieden. Bei individueller Entscheidungs- und kollektiver Wahlfreiheit gibt es keine „optimale“ Vermögensverteilung für alle Länder. Die nationalen Vermögensverteilungen sind vor allem das Ergebnis der Entscheidungen nationaler Bürger, Wähler und Politiker.

Eingriffe in der Vermögensverteilung können trotzdem angezeigt sein, wenn individuelle und kollektive Entscheidungsprozesse verzerrt sind oder sich (Vermögens)Macht zu einer Gefahr für die Demokratie entwickeln. Das eigentliche Problem sind verzerrte kollektive Entscheidungen. Die Politik tut oft nicht das, was die Mehrheit der Wähler will. Wirtschaftliche Macht hat (erheblichen) Einfluss. Der Wettbewerb auf den Wählerstimmenmärkten ist verzerrt. Das Prinzip „one man, one vote“ gilt nicht mehr. Vetternwirtschaft dominiert. Zuerst leidet die allokative Effizienz (Wohlstand). „Rent seeking“ dominiert „profit seeking“. Wirtschaftliche Macht kann auch der Demokratie gefährlich werden. Ungleiche Teilhabe am politischen Prozess, stärkere Polarisierung und mehr Populismus sind einige Indikatoren. Ob eine steuerliche Korrektur der Vermögensverteilung zu mehr (unverzerrtem) Wettbewerb auf den Wählerstimmenmärkten führt, ist allerdings fraglich.

In der Diskussion, die Vermögensverteilung gleichmäßiger zu gestalten, geht es kaum um ineffiziente ökonomische und politische Märkte. Das wichtigste Argument ist der Vorwurf, (stark) ungleich verteilter Vermögen seien sozial ungerecht. Was sozial gerecht ist, ist allerdings umstritten. Das kann bei Werturteilen auch nicht anders sein. Trotz aller individuell unterschiedlichen Werturteile existiert in zivilisierten Gesellschaften ein allgemein akzeptiertes Werturteil: Alle Individuen haben einen Anspruch auf ein sozio-kulturelles Existenzminimum. Dieses Argument kann in der Diskussion um ungleich verteilte Vermögen kaum ins Feld geführt werden. Ein gesellschaftlicher Konsens über einen Anspruch auf ein individuelles Mindestvermögen, analog zum Mindesteinkommen, das der Staat garantieren muss, existiert (noch) nicht.

Was ist zu tun?

Der Handlungsbedarf bei (stark) ungleich verteilten Vermögen ist begrenzt. Es geht darum, die Macht zu begrenzen, die von großen Vermögen ausgeht und auf ökonomischen und politischen Märkten effizienzverschlingend genutzt wird. Zwei Alternativen werden kontrovers diskutiert: Einige wollen die großen Vermögen schröpfen, also die Reichen ärmer machen, um die Ärmeren reicher zu machen. Andere wollen das Vermögen aller steigern, also Ärmere und Reichere reicher machen. Thomas Piketty gehört zur ersten Gruppe. Er will hohe Vermögen über progressivere Einkommensteuern austrocknen und mit höheren Steuern auf Vermögen und Erbschaften abschöpfen. Die gravierenden Probleme, die dabei entstehen, sind spätestens seit Arthur Okun (1975) altbekannt: „Big trade off“ (Zielkonflikt zwischen Effizienz und Gleichheit) und „leaky buckets“ (Sickerverluste staatlicher Umverteilung). Eine solche Steuerpolitik würde dem deutschen Mittelstand existentiell zusetzen.

Alle Umverteilung ist effizienzverschlingend. Die Wohlfahrtsverluste eines höherer Progressionsgrads der Einkommensteuer, stärkere Belastungen durch Erbschaftsteuern und die Wiedereinführung der Vermögensteuer sind erheblich. Wichtige Streitpunkte einer höheren Erbschaftsteuer sind hierzulande der Abbau der steuerlichen Begünstigung von Betriebsvermögen, Probleme des Liquiditätsentzugs vor allem beim Mittelstand und Risiken für Investitionen und Beschäftigung (hier). Ob man mit der Strategie, Reiche ärmer zu machen, ihren Einfluss auf die Politik eindämmt, ist zweifelhaft. Sinnvoller erscheinen Reformen, die Grenzen für Wahlspenden einziehen, das Lobbying transparenter gestalten und den Wettbewerb im Medienbereich zu stärken. Der direkte Kauf von Einfluss auf die Politik ginge (vielleicht) zurück. Renten suchende Interessengruppen bleiben aber wohl auch weiterhin eine Landplage.

Die zweite Gruppe, zu der auch Daniel Waldenström gehört, ist der Meinung, dass alles, was mehr Wohlstand schafft, die Vermögensverteilung gleichmäßiger macht („The rising tide lifts all boats.“). Der wichtigste Treiber wirtschaftlichen Wachstums ist der Wettbewerb. Das gilt für ökonomische und politische Märkte. Intensiver Wettbewerb auf Güter- und Faktormärkten verhindert effizienzverschlingende Marktmacht. Mehr Wettbewerb auf politischen Märkten verringert den (wirtschaftlichen) Unfug der Politik. Wie sich der Wettbewerb auf Wählerstimmen intensivieren lässt, ist allerdings offen. Parteienverbote zählen nicht dazu. Offene ökonomische Märkte verbessern die individuellen Aufstiegschancen. Intakte Familien, bessere Bildung und flexiblere Arbeitsmärkte sind die Basis (hier). Mehr soziale Mobilität erhöht nicht nur den Wohlstand, sie verteilt ihn auch gleichmäßiger. Sie ist ein wichtiger Mechanismus für die Schaffung und Verteilung des Wohlstandes.

Daniel Waldenström hat darauf aufmerksam gemacht, dass Alterssicherung und Wohneigentum wichtige Treiber für mehr und gleichmäßiger verteilten Wohlstand sind. Die umlagefinanzierte Alterssicherung muss stärker kapitalfundiert werden. Ein höherer gesamtwirtschaftlicher Kapitalstock verstärkt das Wachstum. Die Rentner profitieren über ihre Ansprüche an die kapitalfundiertere Alterssicherung. Die Demographie wird die Politik zu einer solchen Reform zwingen. Umlagefinanzierte Systeme sind in diesen Zeiten nicht mehr finanzierbar. Und noch etwas muss geschehen, um mehr Wohlstand für Alle auf den Weg zu bringen. Der Erwerb von Wohneigentum für breite Schichten muss wieder möglich werden. Der planwirtschaftliche Wohnungsmarkt muss wieder marktwirtschaftlich organisiert werden. Die Politik muss die Angebotsbedingungen verbessern. Das Geflecht an Regulierungen muss gelichtet, Standards müssen verringert, die Grunderwerbsteuer muss reduziert, die Preiskontrollen (Mietpreisbremsen) müssen eliminiert werden.

Fazit

Ungleichheit polarisiert, auch bei ungleich verteilten Vermögen. Linke wollen die Milliardäre abschaffen, sie aber zumindest mit einer Vermögen- und Erbschaftsteuer kräftig zur Ader lassen. In neueren empirischen Untersuchungen (Daniel Waldenström) wird der These steigender Vermögensungleichheit (Thomas Piketty) allerdings widersprochen. Kapitalfundierte Alterssicherungssysteme und Wohnungseigentum für breite Schichten machen den Unterschied. Alles, was westliche Gesellschaften reicher macht, macht sie auch gleicher („The rising tide lifts all boats.“). Eine Ausnahme sind die USA. Wohlstand wächst nur bei intensivem Wettbewerb auf ökonomischen und politischen Märkten. Auf beiden besteht dringender Handlungsbedarf. Mehr (Real- und Human)Kapital, mehr (qualifizierte) Arbeit, mehr (technologisches) Wissen treiben das Wachstum. Eine Reform der Alterssicherung hin zu mehr Kapitalfundierung, mehr Wettbewerb und weniger Planwirtschaft auf den Immobilienmärkte und mehr soziale Mobilität durch intaktere Familien, bessere Bildung und flexiblere Arbeitsmärkte gehen in die richtige Richtung. Der Weg über (massive) Umverteilung von Vermögen (und Einkommen) ist ein Irrweg. Eine umfassende Angebotspolitik ist das Gebot der Stunde. Dann klappt es auch mit mehr „Wohlstand für Alle“ (Ludwig Erhard).

Literatur:

Arthur Okun (1975): Equality and Efficiency: The Big Tradeoff. Brookings Institution

Thomas Piketty (2014): Capital in the Twenty-First Century. Harvard University Press

Norbert Berthold und Klaus Gründler (2018): Ungleichheit, soziale Mobilität und Umverteilung. Kohlhammer Verlag

Daniel Waldenström (2024): Richer and More Equal. Polity Press

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2025/2026): Perspektiven für morgen schaffen – Chancen nicht verspielen. Wiesbaden 2025

Podcast zum Thema:

Vermögensungleichheit – Ein non-issue? Der Podcast zum Blog-Beitrag

Ein Gespräch zwischen Prof. (em.) Dr. Norbert Berthold (JMU Würzburg) und Dr. Jörn Quitzau (BERGOS AG).

Blog-Beiträge zum Thema:

Norbert Berthold (JMU, 2014): Rettet den Kapitalismus vor den Kapitalisten! Thomas Piketty auf den Spuren von Karl Marx

Guido Zimmermann (LBBW, 2014): Vermögensverteilung: Die Piketty-Kontroverse

Markus Fraß (JMU, 2014): Die Treiber der Vermögensungleichheit. Warum besitzen 10 % der Bevölkerung mehr als die Hälfte des Vermögens?

Markus Fraß (JMU, 2015): Vermögensmobilität. Sind wir noch selbst unser Glückes Schmied?

Norbert Berthold (JMU, 2015): Ungleichheit, Umverteilung und Mobilität. Besteht wirtschaftspolitischer Handlungsbedarf?

Jan Schnellenbach (BTU, 2015): Erbschaftsteuer und Betriebsvermögen. Die Schonzeit ist noch nicht vorbei

Wolfgang Scherf (JLU, 2024): Deutschland braucht keine Vermögensteuer

- Es ist (auch) die Politik, nicht (nur) die Demographie!

Sanierung der Systeme der Sozialen Sicherung - 5. Juni 2026 - Ordnungspolitischer Unfug (17)

„Soziale“ Schattenhaushalte

Soziale Sicherung, versicherungsfremde Leistungen und politische Ökonomie - 12. Mai 2026 - Kurz kommentiert

Versicherungsfremde Leistungen in der GKV

Gerechtigkeit oder Strukturreform? - 20. April 2026

Ein sehr schöner Beitrag zum Jahreswechsel! Nur zwei ergänzende Überlegungen:

1. Pikettys Idee r<g ist bereits in sich widersprüchlich, weil die Marktreaktion ausgeblendet ist: Ökonomisch besteht der Unternehmenswert aus den diskontierten Cash Flows. Sinkt der Marktzins, steigt c.p. der Wert eines Assets – will das Piketty?

2. Zu den nicht erfassten Verögensteilen gehört regelmäßig auch der Anspruch auf betriebliche Altersversorgung. Natürlich macht er wesentlich weniger als der Rentenanspruch aus dürfte den Gini-Koeffizienten aber nochmals drücken.