Wohnungsmärkte sind lokale Märkte, die sich aber nicht vollständig gesamtwirtschaftlichen Dynamiken entziehen können, weil die Nutzernachfrage stark mit den Einkommen und damit dem Bruttoinlandsprodukt korreliert, und weil zudem die Wohnungspreise zu einem großen Stück von der Zinsentwicklung abhängen. Insofern ist es nachvollziehbar, dass die Wohnungspreise in vielen (deutschen) Städten korreliert sind, das heißt, sie bewegen sich im Gleichschritt, aufwärts im Aufschwung und abwärts im Abschwung.

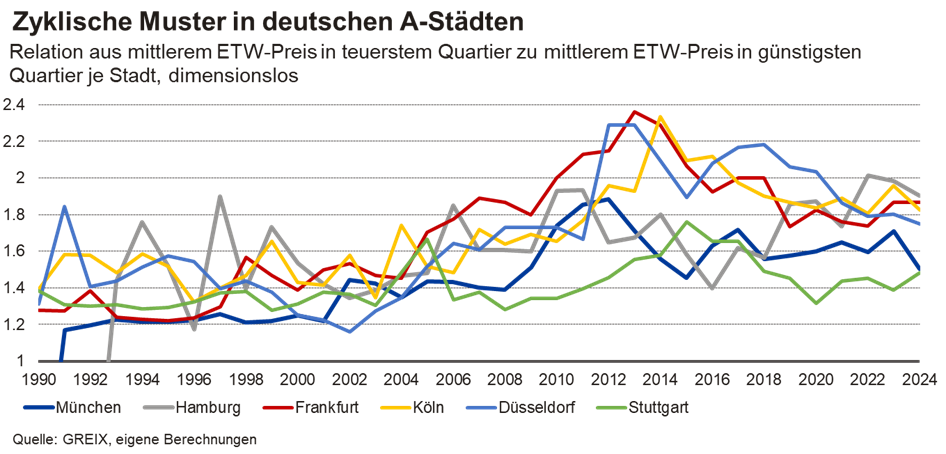

Und dennoch lohnt genaues Hinsehen, und genau darum soll es in diesem Standpunkt gehen. Konkret geht es um die Unterschiede zwischen den Städten sowie um die Unterschiede innerhalb der einzelnen Städte. Hier gibt es nämlich Verbindendes und Trennendes. Um dies zu illustrieren, wurde aus den Daten des German Real Estate Index (GREIX) auf Stadtteilebene ein Kennwert errechnet, der als städtische Preisspanne bezeichnet werden könnte. Diese städtische Preisspanne wird berechnet als die Relation aus dem mittleren Wohnungspreis in dem Stadtteil mit den jeweils höchsten Wohnungspreisen zu dem mittleren Wohnungspreis in dem jeweils günstigsten Stadtteil.[1]

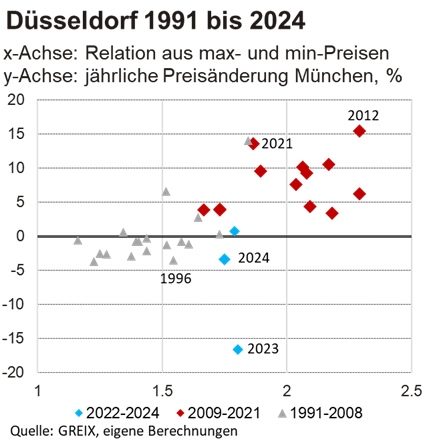

Die unten dargestellte Abbildung für die Top-7-Städte (ohne Berlin, weil für Berlin keine Stadtteildaten vorlagen) illustriert, dass beispielsweise in Düsseldorf in dem teuersten Stadtteil bis zum Jahr 2002 nur etwa 20 % mehr für einen Quadratmeter gezahlt werden musste als im günstigsten Stadtteil. Bis 2012 schnellte diese Relation auf 130 % hoch und gab danach allmählich wieder nach. Aktuell (2024) müssen in den teuren Stadtteilen Düsseldorfs etwa 75 % mehr gezahlt werden als in den günstigeren Stadtteilen.

Die Abbildung illustriert, dass alle untersuchten Städte in etwa demselben Auf- und Abwärtsmuster folgen. Bis in die frühen 2000er Jahre ist die Relation weitgehend stabil und nimmt in den folgenden zehn Jahren deutlich zu, erreicht ihren Höhepunkt um das Jahr 2012 herum und sinkt danach wieder ab, liegt aber weiterhin deutlich oberhalb des Niveaus der 1990er Jahre.[2]

Bemerkenswerter als dieser Gleichlauf ist jedoch das Unterscheidende: Im Jahr 2003 lag diese städtische Preisspanne in allen sechs Städten nur um 20 Prozentpunkte auseinander, im Jahr 2012 belief sich die Differenz der Preisspannen auf 80 Prozentpunkte, aktuell liegt sie noch immer bei über 40 Prozentpunkten. Für Investoren folgen hieraus zwei wichtige Botschaften: Bis 2003 war es fast egal, in welchem Stadtteil man investierte, die Preisdynamiken waren offensichtlich sehr ähnlich, egal ob man in einer teuren oder in einer günstigen Lage investierte. Dies änderte sich erheblich in den zehn Jahren nach 2003. Nun stiegen die Preise in den teuren Quartieren offenbar in allen Städten spürbar schneller als in den einfachen Quartieren. Daher brach die städtische Preisspanne nach oben aus. Doch es waren offenbar nicht immer die teuren Lagen, welche die höchsten Wertzuwächse aufwiesen, denn nach 2012 sanken die städtischen Preisspannen in allen Städten wieder, das heißt, die Preise stiegen in den „guten“ Lagen langsamer als in den „schlechten“ Lagen. Dies hatte offensichtlich nichts mit dem Abschwung zu tun, denn dieser setzte erst 2022 ein. Wahrscheinlicher ist, dass es ab 2013 begann, für viele Haushalte in den Top-Städten zu teuer zu werden. Die Nachfrage verlagerte sich in einfachere Lagen und sorgte so für die Preisanpassung. Diese Kennzahl dient somit auch als Knappheitssignal für Wohnungspolitiker.[3]

Es lohnt also nicht nur, genau auf die Unterschiede zwischen den Städten und innerhalb der Städte zu achten, sondern zudem auf die zeitlichen Veränderungen dieser Unterschiede, denn diese Wendepunkte sorgen in der Regel für länger anhaltende Prozesse.

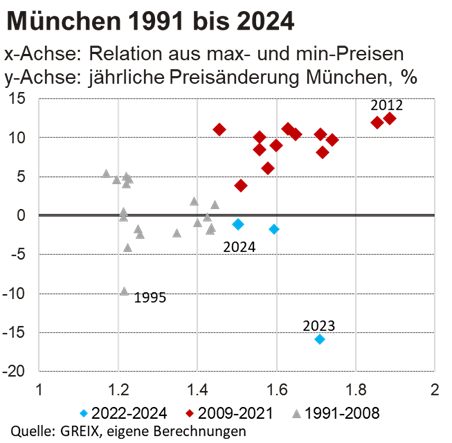

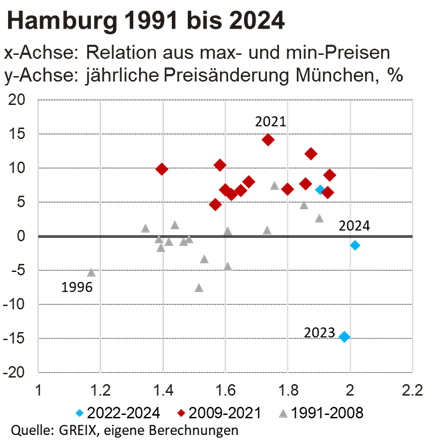

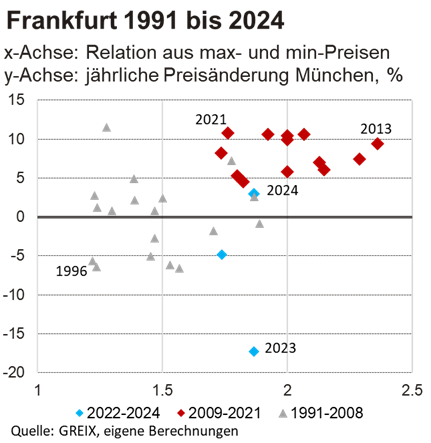

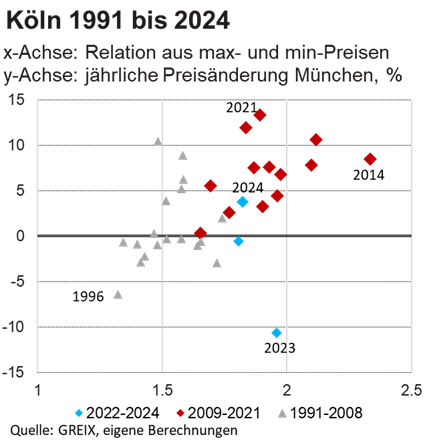

Ein weiterer Punkt wird durch die nachfolgend dargestellten Scatterplot-Diagramme für die sechs Städte deutlich. Auf der x-Achse wird die städtische Preisspanne abgetragen (Differenz aus höchsten und niedrigsten Quartierspreisen) und auf der y-Achse die jährliche Preisveränderung für die Stadt insgesamt. Für alle Städte zeigt sich im Großen und Ganzen ein negativer Zusammenhang zwischen den beiden Kennzahlen.

Das heißt, die besten Quartiere profitieren bis zum zyklischen Höhepunkt eines Aufschwungs überdurchschnittlich. Ist dieser Punkt der höchsten Wachstumsrate erst einmal überschritten, schwappt das Interesse in die anderen Quartiere über, und einfachere Lagen gewinnen überproportional hinzu. Entsprechend sind Jahre rückläufiger Preise in der Regel mit relativ geringen städtischen Preisspannen verbunden. Hier zeigt sich eine Besonderheit des aktuellen Abschwungs: Für alle Städte ging der scharfe Rückgang der Wohnungspreise nicht mit einem ähnlich starken Rückgang der Preisspanne einher. Der starke Rückgang der Zinsen traf hier zwar auch überdurchschnittlich die besseren Lagen, doch der Preisrückgang fiel geringer aus, als die Daten aus früheren Zyklen nahegelegt hätten. Auch dies deutet (tendenziell) auf eine starke Unterversorgung mit Wohnraum hin, die eben keinen möglichen Preisrückgang zulässt. Und es veranschaulicht die Heftigkeit des Zinsanstiegs, der in dieser Preiswirkung in den letzten 35 Jahren einmalig war.

Für Immobilienmarktprofessionals zeigen diese Analysen, dass Immobilienmärkte bei aller Ähnlichkeit starke lokale Besonderheiten aufweisen, dass es wichtig ist, diese zu verstehen, und dass man regelmäßig gewohnte Denkmuster überprüfen muss, weil jeder Zyklus in jeder Stadt ein bisschen anders verläuft.

[1] Hier wurde die regionale Zuordnung, die der GREIX in dem Datenbestand anbietet, verwendet. Diese Einteilung entspricht nicht Bezirken oder Stadtteilen im formal stadtorganisatorischen Sinne. In der Regel werden weniger Teilräume je Stadt unterschieden, als es Stadtteile in den untersuchten Städten gibt.

[2] Eine auffällige Ausnahme bildet hier Hamburg. Doch das zackige Schwanken in den 1990er Jahren deutet eher auf eine Unzulänglichkeit in den Daten hin als auf eine Marktbesonderheit. Mit geglätteten Daten folgt auch Hamburg derselben Dynamik.

[3] Wichtig ist hierbei, dass die absolute Höhe der so ermittelten Kennzahl nicht wirklich aussagekräftig ist, da sie weitgehend durch das zufällige und keineswegs einheitliche Zuschneiden der Teilräume in den Städten gemäß der GREIX-Statistik erfolgt. Aussagefähig sind aber die Veränderungen in der Zeit und relative Veränderungen zwischen den Städten.

- Zyklische Unterschiede in deutschen A-Städten

Die letzten 35 Jahre - 15. Februar 2026 - Konjunktur- und Strukturrisiken in deutschen Immobilien-Assetklassen - 6. Oktober 2025

- Was Schwarz-rot verspricht (5)

Bezahlbar, verfügbar, umweltverträglich

Der Koalitionsvertrag verspricht eine moderate Neuausrichtung der Wohnungspolitik - 22. April 2025