Wir leben in einer Zeit, in der die Staatsgläubigkeit Hochkonjunktur und das Vertrauen in Märkte einen Tiefpunkt erreicht hat. Der Staat wird zumeist idealisiert und gilt als Wunderheiler maroder und inferiorer Märkte. Da erscheint es überfällig, den realen Staat einmal näher ins Blickfeld zu rücken. Wir zeigen auf, wie die vielfältige Entkoppelung von Entscheidung, Nutzen und Lasten im Gemeinwesen zu moral hazard und zur Vergeudung knapper Ressourcen führt.

Die Stabilität unserer Demokratie und die dauerhafte Leistungsfähigkeit unseres Staates und hängen elementar davon ab, wie effizient und gemeinwohlorientiert dieser die von den Bürgern erwirtschafteten und zwangsweise erhobenen Steuern einsetzt. Nicht nur in Deutschland zeichnet sich aber eine zunehmende Kluft zwischen dem Anspruch verantwortlicher und solider Haushaltsführung und der finanzwirtschaftlichen Realität kollektiver Verschwendung ab. Dies drückt sich in einer steigenden Staatsquote aus. Im Jahr 2026 wird sie voraussichtlich den magischen Wert von 50 Prozent überspringen und bei über 51 Prozent liegen (Handelsblatt vom 25.4.2025).

In diesem Essay wird gezeigt, dass dieses Staatsversagen die logische Konsequenz aus einer systematischen Entkoppelung dreier zentraler Sphären ist: der Entscheidungskompetenz, des Nutzenempfangs und der Finanzierungsverantwortung. Die Argumentation erstreckt sich auf drei Ebenen: auf die sachliche, die räumliche und die zeitliche Dimension der Entkoppelung. Zunächst wird das Nonaffektationsprinzip kritisch diskutiert, das den Politikern gestattet, Wahlgeschenke in Aussicht zu stellen, ohne Auskunft über die Herkunft der Mittel geben zu müssen. Dann wird gezeigt, wo vom Prinzip der Kongruenz oder des Verbundes der Entscheider-, Nutzer- und Zahler-Kollektive im deutschen Föderalismus abgewichen wird und welche Folgen das hat. Schließlich wird die intergenerative Abwälzung von Kosten auf künftige Generationen thematisiert, der durch die Aufweichung der Schuldenbremse im März 2025 wieder Tür und Tor geöffnet worden ist.

Fiskalische Äquivalenz und ökonomische Anreize in der Staatswirtschaft

In der finanzwissenschaftlichen Theorie ist die ökonomische Welt einigermaßen heil, wenn in der Staatswirtschaft das auf Mancur Olson zurückgehende Prinzip der fiskalischen Äquivalenz zum Tragen kommt (1969: 479): „…there is need for a seperate governmental institution for every collective good with an unique catchment area, so that there is a fiscal equivalence between those who determine the level of provision, those who benefit, and those who pay“. Horst Claus Recktenwald (1983, S. 667ff.) hat in seinen Vorlesungen vom Verbundprinzip gesprochen. Wenn diese Kollektive dem Nutzenradius des öffentlichen Gutes angepasst und deckungsgleich sind, sind Grundbedingungen für ökonomische Effizienz erfüllt.

Ist die Kongruenz hingegen verletzt und wird nicht vor Ort entschieden, sind die Ausgaben des Staates überhöht, weil das marginale Nutzen-Kosten-Kalkül verzerrt ist. Das geht mit einer Unterdimensionierung des privaten Sektors und einer Investitionsschwäche einher. Können die Entscheider und Nutznießer die Kosten auf ein anderes Kollektiv abwälzen, fragen sie zum Preis von Null die Sättigungsmenge nach. Die Nachfrage nach öffentlichen Gütern ist also künstlich übersteigert.

Für eine weitere pathologische Budgetausweitung sorgen nach William A. Niskanen die Anbieter öffentlicher Güter. Politiker und Bürokraten sind die Agenten des Steuerzahlers, der die Rolle des Prinzipals innehat. Sie können eigene Ziele verfolgen, weil die Wirtschaftlichkeit ihres Handelns nicht ausreichend kontrollierbar ist. Nach Niskanen (1971: 38) sind die Agenten Budgetmaximierer, da Status, Macht und Einkommen positiv mit der Höhe ihres Budgets korreliert ist. Sie weiten die Staatsleistungen noch über das von den Bürgern nachgefragte und überhöhte Niveau hinaus aus.

Anthony Downs hat gezeigt, dass eine wirksame Kontrolle der Agenten durch den Steuerzahler als Prinzipal an der „rationalen Ignoranz“ der Bürger scheitert (1957: 241). Denn die Kosten der Informationsbeschaffung über komplexe Haushaltsvorgänge sind deutlich teurer als der daraus zu ziehende potentielle individuelle Nutzen. Somit degeneriert der öffentliche Haushalt zu einer Allmende-Ressource (Fiscal Common Pool Problem), wo jeder versucht, möglichst viel für sich und die eigene Klientel herauszuschlagen. Denn die Kosten sind sozialisiert. (Buchanan, Tullock 1962: 124). Der Staatshaushalt wird also zu einem Beutestück für Partikularinteressen.

Das Nonaffektationsprinzip in der Kritik

Die ökonomisch fatale Entkoppelung der Nutzen von den Kosten oder der Staatsausgaben von den Steuern ist im Haushaltsrecht in §7 HGRG und nach §8 BHG sogar gesetzlich vorgeschrieben. Demnach ist der Staat bei versprochenen Ausgabenprogrammen davon entbunden, Rechenschaft über die Mittelherkunft abzulegen. Die Finanzierung ist vom Akt der Mittelverausgabung abgekoppelt und wird systematisch verschleiert. Das in diesen Gesetzen verankerte Nonaffektationsprinzip oder Gesamtdeckungsprinzip schreibt vor, dass sämtliche Steuern als Deckungsgrundlage für sämtliche Ausgaben dienen.

Dies soll der Flexibilität dienen, erweist sich aber finanzpsychologisch und anreizpolitisch als fatal. Wenn Steuereinnahmen anonym in einem großen Pool landen, erscheint jede Subvention und jedes Sozialprogramm als kostenloses Geschenk, was Anspruchsmentalität fördert. Die Wähler können keinen Bezug herstellen zwischen der Inanspruchnahme einer Staatsleistung und der persönlichen Steuerlast. Der Steuerwiderstand wird künstlich minimiert. Während die Nutzen auf eine spezifische Wählergruppe zugeschnitten sind und von dieser wahrgenommen werden, sind die Lasten atomisiert. Sie streuen über Millionen von Steuerzahlern (Olson 1965: 21). Die Ausschaltung von Preissignalen im öffentlichen Sektor aufgrund der künstlichen Abkoppelung der Staatsausgaben von ihrer Finanzierung wirkt auf eine Ausweitung der Staatsquote hin. Die Verteilungswirkungen der Politik bleiben intransparent. Vordergründig gibt es nur vom Staat Beschenkte.

Mängel im föderalen System

Abkehr vom Konnexitätsprinzip

Im föderalen Staat sollte der Grundsatz gelten: „Wer bestellt, der bezahlt auch“. Das wird auch als Konnexitätsprinzip bezeichnet. In Artikel 104a Abs.1 GG ist dieser Grundsatz verankert. Der Artikel schreibt vor, dass Bund und Länder jeweils die Ausgaben tragen müssen, die sich aus der Wahrnehmung ihrer Aufgaben ergeben. Gemeinden sind vom Konnexitätsprinzip allerdings ausgenommen.

In der finanzwirtschaftlichen Realität ist jedoch Politikverflechtung an der Tagesordnung. Scharf (1985: 327) prägte dafür den Begriff der „Politikverflechtungs-Falle“. So wird der Grundsatz des eigenständigen Wirtschaftens jeder föderalen Entscheidungsebene und der finanzpolitischen Verantwortlichkeit für die Folgen der Entscheidung durchbrochen. Entscheider- und Nutzer-Kollektive können Kosten auf andere Gebietskörperschaft abwälzen. Das Hineinregieren in andere Haushaltsebenen und damit die Aufweichung von Verantwortlichkeiten geht mit Ineffizienzen einher.

Besonders augenfällig ist die Abkehr vom Konnexitätsprinzip in der Sozialpolitik. Der Bund neigt aus wahltaktischen Gründen dazu, aufwendige Sozialprogramme zu beschließen. Die Verwaltung obliegt aber meist den Kommunen, die auch zu hohen Teilen zur Finanzierung von Sozialleistungen herangezogen werden. Im Sozialbereich gibt es viele Bundesgesetze, die die kommunalen Haushalte massiv belasten. So müssen die Kommunen die Wohnkosten für Bezieher von Bürgergeld mitfinanzieren, ferner die kommunalen Eingliederungsleistungen (Schuldnerberatung, Suchtberatung, psychosoziale Betreuung, Erstausstattung von Wohnungen), die Hilfe zur Pflege und die Eingliederungshilfen für Menschen mit Behinderung. Die Gemeinden tragen ferner die Kosten, die mit den vom Bund beschlossenen Rechtsansprüchen auf einen KiTa-Platz und auf Ganztagesbetreuung in der Grundschule verknüpft sind. Hinzu kommen die Verwaltungskosten und Teile der Leistungsausgaben aufgrund des Unterhaltsvorschussgesetzes.

Ein anderes prominentes Beispiel für nach unten abgewälzte Kosten ist die Asyl- und Migrationspolitik. Hier haben Bundespolitiker den Versuch unternommen, durch besonders humane Regeln beim Wähler zu punkten, wobei der Schuss allerdings nach hinten losging. Die Zeche müssen indes die nachgelagerten Gebietskörperschaften zahlen. Zunächst einmal sind für die administrative Ausführung und Unterbringung sowie Verpflegung der Flüchtlinge einschließlich Krankenhilfe und Taschengeld die Länder in der Pflicht. Diese übertragen allerdings diese Aufgaben als Pflichtaufgaben an die Kommunen (Blankart 2017: 485). Auch hier reichen die Kompensationsleistungen des Bundes nicht aus, der Umsatzsteueranteile abgetreten hat und sporadisch Sonderzahlungen leistet.

Zwar leistet der Bund Kompensationszahlungen, doch ist die Nettobelastung der Kommunen durch die Sozialpolitik und die Asylpolitik des Bundes erheblich. Während der Bund die Meriten seiner Politik in Form von Wählerstimmen abzugraben versucht, fallen die Kosten oder Trade-offs bei den Gemeinden an. Dort gibt es Verdrängungseffekte etwa in Form von vernachlässigter Infrastruktur. Auch sind die Hebesätze der Gewerbesteuer und der Grundsteuer höher als sie es ohne die Externalisierung von Kosten wären.

Städte, Landkreise und Gemeinden werden im Jahr 2026 voraussichtlich mit einem Defizit von 30 Mrd. Euro abschließen (Deutscher Landkreistag vom 22. Juni 2026). Bis zum Jahr 2029 werden sich die zusätzlichen Schulden auf 120 Mrd. Euro belaufen. Daher fordern der Deutsche Städtetag, der Deutsche Landkreistag und der Deutsche Städte- und Gemeindebund von der Bundesregierung und den Landesregierungen ein schnelles und entschiedenes Handeln gegen den drohenden Kollaps der kommunalen Finanzen. Die kommunalen Klagen vor allem vor den Landesverfassungsgerichten nehmen rapide zu, da die Kommunen nicht direkt gegen den Bund klagen können. Es sind vielmehr die Länder dazwischen geschaltet. Am 25. Juni 2026 hat der Bund allerdings zugesagt, ab 1. September 2026 80 Prozent der Kosten zu übernehmen, die den Kommunen aufgrund des Vollzugs neuer Leistungsgesetze des Bundes erwachsen (Spiegel).

Es gibt noch eine weitere bedeutsame Form der Einmischung des Zentralstaates in fremde Haushalte und der Externalisierung von Kosten. Sie betreffen den Sozialversicherungssektor. Hier beschließt der Bund in Spendermanier großzügig Leistungsgesetze wie etwa die Rente mit 63 Jahren oder die kostenlose Mitversicherung von Familienangehörigen in der Gesetzlichen Krankenversicherung. Auch hier ist es so, dass die Kompensationsleistungen i.d.R. zu knapp bemessen sind und per Saldo Kosten abgewälzt werden. Allein in der Gesetzlichen Rentenversicherung soll der Bund 40 Mrd. Euro externalisiert, also den Beitragszahlern aufgebürdet haben (Merkur vom 15.09.2025). Diese Einsparungen stimulieren natürlich die Ausgabenphantasie der Politiker, die einseitig mit Förderprogrammen für sich werben und deren Status positiv mit der Höhe ihres Budgets korreliert ist.

Gemeinschaftsaufgaben und Mischfinanzierungen

Bei diesem Rechtskonstrukt sind Bund und Länder synchron an der Entscheidung und Finanzierung beteiligt, was mit einer Verwischung von Verantwortlichkeiten einhergeht. Die im Grundgesetz in den Artikeln 91a bis 91e verankerten Gemeinschaftsaufgaben und Mischfinanzierungen verletzen also ebenfalls das föderale Trennungsprinzip. Sie kommen vor allem in der Regionalpolitik, der Agrarpolitik und in den Bereichen Wissenschaft, Forschung und Lehre zum Tragen, aber auch im sozialen Wohnungsbau und bei manchen Umweltsubventionen. Ferner leistet der Bund Finanzhilfen in Bereichen, die als klassische Länderaufgaben gelten. Beispiele sind Zuschüsse für KiTas, für städtebauliche Sanierung, für Schienenpersonennahverkehr, für den Digitalpakt Schule und für Kultur- sowie Sportförderung.

Wenn sich der Bund an den Kosten eines Länderprojektes beteiligt, wird das Investitionskalkül verzerrt. Die Grenzkosten für die Länder sinken erheblich, so dass sie ihre Nachfrage über das volkswirtschaftlich wünschenswerte Maß hinaus ausdehnen. Die künstliche Verbilligung schlägt sich also in einer Präferenz für überdimensionierte Prestigeprojekte nieder, statt dass nach den volkswirtschaftlichen Notwendigkeiten gefragt wird. Es kommt somit zu einer Fehllenkung von Kapital. Mitunter wird durch die Gewährung eines Bundeszuschusses für ein Investitionsprojekt erst Nachfrage der Länder geweckt, die es sonst nicht gegeben hätte. Ein Landespolitiker wäre irrational, wenn er bei einem vom Bund alimentierten Subventionsprogramm nicht zugreifen würde. Ein Beispiel dafür sind die mischfinanzierten und in den Sand gesetzten Northvolt-Subventionen für den schleswig-holsteinischen Standort Heide.

Die Verflechtung führt ferner dazu, dass die Bürokratie aufgebläht wird und dass die Transaktionskosten stark ansteigen. Es ist nämlich für jedes Projekt ein aufwendiges Abstimmungs-, Kontroll- und Bewilligungsverfahren zwischen Bundes- und Landesbehörde erforderlich. Auch werden die Bürokraten die Komplexität nutzen, um ihre Kontrollierbarkeit durch die Parlamente zu erschweren.

Der Finanzausgleich

Der Finanzausgleich in Deutschland ist ein ökonomisches Fehlkonstrukt, weil er die Anreize pervertiert. Hans-Werner Sinn (2003) betonte, dass die extreme Form der Umverteilung zwischen den Ländern zu einer Verschwendung von Ressourcen führt und dass sie die Wachstumskräfte des Landes schwächt. Das Kernproblem liegt in den extrem hohen marginalen Abschöpfungsraten. Wenn ein Land durch kluge Standortpolitik einen zusätzlichen Euro an Steuern erwirtschaftet, darf es in der Spitze nur 10 Cent behalten. 90 Cent fließen in die Umverteilungskasse. „Der Finanzausgleich wirkt wie eine Gewinnsteuer mit extrem hohen Sätzen, die den Bundesländern den Ertrag aus einer Verbesserung der Standortqualität raubt“. (ebenda 293).

Für die Geberländer (Bayern, Baden-Württemberg und Hessen) sinkt der Anreiz, in eine bessere Infrastruktur und in eine effizientere Verwaltung zu investieren. Freilich versuchen sie, bei der Zuteilung von Bundesmitteln aus dem Verkehrshaushalt Vorteile für sich herauszuschlagen. Für die Nehmerländer lohnt es sich nicht, wachstumsorientierte Politik zu betreiben, weil dann drastische Kürzungen der Mehreinnahmen drohen. Attraktiver sind Strategien, um möglichst viel aus der Umverteilungskasse abzuschöpfen, in die auch die Bundesergänzungszuweisungen fließen. So graben Bremen und das Saarland zusätzliche Sanierungshilfen in Höhe von jeweils 300 Mio. Euro ab. Es kommt also zu moral hazard. Der Finanzausgleich hebelt den Leistungswettbewerb zwischen Regionen aus, lähmt die Innovationskräfte und subventioniert Trägheit. Er bewirkt, dass konsumtiven Ausgaben gegenüber investiven der Vorzug eingeräumt wird. Dadurch schwächt er das Wachstum des ganzen Landes.

Das Besteuerungsmonopol des Bundes hebelt den Steuerwettbewerb aus

In Deutschland hat der Zentralstaat das Besteuerungsmonopol inne. Bundesgesetze entscheiden damit nicht nur über die Steuereinnahmen des Bundes, sondern auch über die der Länder und Gemeinden. Das Besteuerungsmonopol gilt nicht nur für die Gemeinschaftssteuern, deren Erträge auf die Gebietskörperschaften verteilt werden, sondern auch für Steuern, die ausschließlich den Ländern und Gemeinden zustehen. Ausnahmen von der Regel sind die Hebesatzrechte der Gemeinden bei der Gewerbesteuer und bei der Grundsteuer. Die Länder sind über die Zustimmungspflicht des Bundesrates an der Steuergesetzgebung beteiligt.

Durch die fehlenden Ausweichmöglichkeiten sind die Steuerzahler leichter auszubeuten, als sie es wären, wenn die nachgelagerten Gebietskörperschaften durch eigene Steuerpolitik um die Gunst der Bürger werben könnten. Das Monopol bewirkt also, dass die. Steuern höher sind, als sie es sonst wären. So kann der Bund leicht an der Steuerschraube drehen, um die aufgrund von kollektiven Verschwendungsmechanismen aufgeblähte Staatsquote zu finanzieren. Wenn das Steuerniveau den Betrag übersteigt, den die Bürger als faire Gegenleistung für die in Anspruch genommenen öffentlichen Güter betrachten, kommt es allerdings zu Netto-Abwanderungen ins Ausland. Auch gewinnen extremistische Parteien an Zulauf, wenn der Steuer-Monopolist den Bogen überspannt.

Zeitliche Entkoppelung von Nutzen und Kosten

Der Staat kann die Einnahmen, die zur Finanzierung einer systembedingt überhöhten Staatsquote erforderlich sind, weiter steigern, indem er zusätzliche Mittel von den Kapitalmärkten absaugt. Dies wurde in Deutschland durch die Grundgesetzänderung vom März 2025 ermöglicht, durch die die seit dem Jahr 2009 gültige Schuldenbremse aufgeweicht wurde.

Der geistige Vordenker der Schuldenbremse Lars P. Feld sah in ihr einen wirksamen ordnungspolitischen Schutz gegen die chronische Defizitneigung, die Demokratien inhärent ist (Feld/Reuter/Yeter 2020:14). Denn Politiker, die im Wettbewerb um Wählerstimmen stehen, haben nämlich nach Feld eine natürliche Präferenz für kreditfinanzierte Ausgaben: Während die positiven Effekte von Wahlgeschenken wie Subventionen und Sozialleistungen sofort spürbar werden, werden bei Kreditfinanzierung die Lasten verschleiert. Steuererhöhungen und Leistungskürzungen fallen erst in die Zukunft an. Da sagen sich stimmenmaximierende Politiker natürlich: „nach mir die Sintflut“.

Durch die Grundgesetzänderung vom März 2025 wurde eine Kreditfinanzierung von Verteidigungsausgaben möglich, die 1 Prozent des Bruttoinlandsproduktes überschritten. Weiterhin wurde das 500 Milliarden Euro schwere „Sondervermögen Infrastruktur und Klimaneutralität“ aus der Taufe gehoben, das Zugang zu den Kapitalmärkten hat. Damit ist die heutige Entscheider- und Nutznießer-Generation wieder in die Lage versetzt worden, im großen Stil Lasten in die Zukunft zu verlagern, also künftigen Generationen aufzubürden, die nicht mit am Verhandlungstisch sitzen. Dies gibt den Staatsausgaben einen kräftigen Schub, wobei Konsumausgaben bevorzugt werden.

Während die Kreditfinanzierung von Investitionen, die zukünftige Erträge abwerfen, ökonomisch vertretbar erscheint, ist das bei Konsumausgaben nicht der Fall. Mit dem „Sondervermögen Infrastruktur und Klimaneutralität“ ist ein Instrument geschaffen worden, das systematisch für konsumtive Zwecke missbraucht werden kann. Es ist zum „Verschiebebahnhof“ degeneriert. Die Finanzpolitiker verlagern nämlich investive Ausgaben vom regulären Haushalt in den Sonderfonds und nutzen die Einsparungen für zusätzliche Sozialausgaben und Subventionen (Stiftung Familienunternehmen 2026b, S. 26 ff.). Somit dient die Schuldenfinanzierung letztlich auch der Ausweitung von Ausgaben, die teils als kontraproduktiv einzustufen sind. Ein ökonomisch perverses Ergebnis! Für konsumtive Zwecke stehen auch jene Mittel zur Verfügung, die vormals für die Verteidigungsausgaben reserviert waren, soweit diese die 1 Prozent-Marke überschritten haben.

Aufgrund der Lockerung der Schuldenbremse werden der Bund sowie die Sonderhaushalte gemäß der mittelfristigen Finanzplanung im Zeitraum 2026 bis 2030 neue Schulden in der schwindelerregenden Höhe von 971,6 Mrd. Euro aufnehmen (Bundesfinanzministerium 2026). Im Jahr 2025 waren es 143,2 Mrd. Euro. In nur 6 Jahren macht der Bund also 64,3 Prozent der Schulden, die er in den 79 Jahren seit Gründung der Bundesrepublik bis Ende des Jahres 2024 angehäuft hat (1732,7 Mrd. Euro)(Statistisches Bundesamt 2025). Dass diese Schuldenwende ein gefährlicher Irrweg der Finanzpolitik ist und kein Husarenritt, zeigen Lars P. Feld und Wolf H. Reuter (2026).

Die Flucht in die Schattenhaushalte

Seit dem Jahr 2008, in dem das Sondervermögen Kinderbetreuungsausbau errichtet worden ist, ist die Gründung von Schattenhaushalten sehr in Mode gekommen. Zu nennen sind insbesondere der Klima- und Transformationsfonds, der einen Großteil der umweltpolitischen Subventionen vergibt, der Wirtschaftsstabilisierungsfonds, der im Gefolge der Coronakrise und des russischen Angriffs auf die Ukraine installiert worden ist, und das Sondervermögen Bundeswehr.

Lars P. Feld (2024:4) warnt davor, dass das zunehmende Agieren der Bundesregierung über Sonderhaushalte (Stiftung Familienunternehmen 2026a, Abbildung 5, S. 19) der gebotenen Haushaltsklarheit und Haushaltswahrheit abträglich ist. Derzeit werden lediglich 58,4 Prozent der Finanzhilfen des Bundes über den Kernhaushalt finanziert (ebenda: 18). Durch die Auslagerung von Ausgaben aus dem regulären Bundeshaushalt in die Schattenhaushalte entziehen sich diese der jährlichen Priorisierung und parlamentarischen Kontrolle. Dies leistet der Illusion von Politikern Vorschub, neue Projekte ohne erforderliche Haushaltskonsolidierung in Angriff nehmen zu können. Auch dies wirkt auf eine Ausweitung der Staatsquote hin.

Fazit: Wachsende Staatsquote programmiert

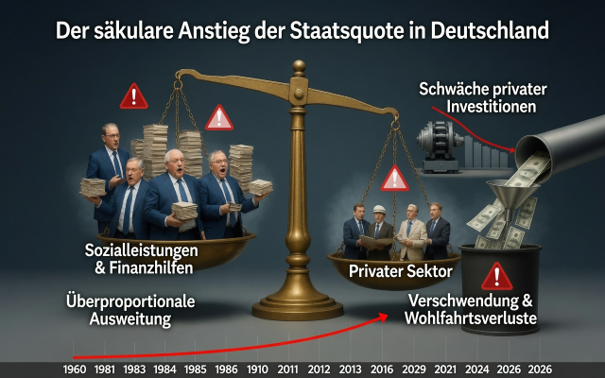

Die kumulierten Effekte der vielfältigen Abweichungen vom Prinzip des Verbundes von Entscheidern, Nutzern und Zahlern lassen sich empirisch messen. Im Jahr 1960 lag die Staatsquote in Deutschland noch bei moderaten 32,9 Prozent (BMF 2026). Im Jahr 1970 ist sie dann auf 38,5 Prozent gestiegen. Im Jahr 2023 erreichte sie 48,4 Prozent, um im Jahr 2024 auf 49,5 Prozent zu klettern. Im laufenden Jahr 2026 soll sie sich laut Handelsblatt (25.4.2025) mit über 51 Prozent auf mehr als die Hälfte der gesamten Wertschöpfung beziffern.

Der säkulare Anstieg der Staatsquote in Deutschland geht dabei primär auf die überproportionale Ausweitung der Sozialleistungen sowie neuerdings der Finanzhilfen des Bundes (Stiftung Familienunternehmen 2026b) zurück. Das stützt die These, dass Demokratien dazu neigen, konsumtive Transfers und Subventionen zu Lasten von zukunftswirksamen Ausgaben zu priorisieren. Die Überdimensionierung des staatlichen Sektors geht mit hohen Wohlfahrtsverlusten einher. Wenn der Staat über Steuern und Abgaben private Einkommen schmälert, wird dem produktiven privaten Sektor wertvolles Kapital entzogen und in verschwendungsträchtige Verwendungen gesteckt, wie wir gesehen haben. Man braucht sich daher über die Schwäche der privaten Investitionen und das Stottern des Wachstumsmotors in Deutschland nicht zu wundern. Wirksame Gegenmaßnahme wäre eine Begrenzung der Staatsquote, wie sie der Präsident des ifo Instituts Clemens Fuest (2026) vorschlägt. Sie sollte von einer Herstellung der fiskalischen Äquivalenz bzw. der Wahrung des Verbundprinzips begleitet sein.

LITERATUR:

Blankart, Charles B. (2017). Öffentliche Finanzen in der Demokratie: Eine Einführung in die Finanzwissenschaft. Franz Vahlen. München.

Buchanan, James M. / Tullock, Gordon (1962). The Calculus of Consent: Logical Foundations of Constitutional Democracy. University Michigan Press. Ann Arbor.

Bundesministerium der Finanzen (BMF) (2026). Entwicklung der Staatsquote. Monatsbericht Februar/Mai, Kapitel 5 (Statistiken). Berlin. https://www.bundesfinanzministerium.de/Monatsberichte/Ausgabe/2026/05/Inhalte/Kapitel-5-Statistiken/5-1-s14-entwicklung-der-staatsquote.html

Bundesfinanzministerium (2026). Regierungsentwurf zu den Eckwerten 2027 & Finanzplan 2028-2030. https://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/2026/04/2026-04-29-eckwerte-bundeshaushalt-2027.html

Deutscher Landkreistag (22. Juni 2026). Finanzprognose: Die kommunalen Haushalte kollabieren fast überall. https://www.landkreistag.de/presseforum/pressemitteilungen/3541-finanzprognose-die-kommunalen-haushalte-kollabieren-fast-ueberall

Downs, Anthony (1957). An Economic Theory of Democracy. Harper & Row, New York.

Feld, L. P. und W. H. Reuter (2026). Schuldenwende. Der gefährliche Irrweg der Finanzpolitik. Herder. Freiburg im Breisgau

Feld, Lars P. (2024). Ist die Schuldenbremse noch zeitgemäß? Gastbeitrag im Monatsbericht des Bundesministeriums der Finanzen. Februar. Berlin. https://www.bundesfinanzministerium.de/Monatsberichte/Ausgabe/2024/02/Inhalte/Kapitel-2b-Blick-von-aussen/gastbeitrag-schuldenbremse.html

Feld, Lars P. / Reuter Wolf H. / Yeter, Mustafa (2020): Öffentliche Investitionen: Die Schuldenbremse ist nicht das Problem. Arbeitspapier 01/2020 des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung. Wiesbaden. https://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/Arbeitspapiere/Arbeitspapier_01_2020.pdf

Handelsblatt (25.4.2025). Staatsausgaben: Staatsquote steigt auf 49,5 Prozent. https://www.handelsblatt.com/politik/konjunktur/staatsausgaben-staatsquote-steigt-auf-495-prozent-kann-nicht-gutgehen/100123888.html

Ifo Institut / Fuest, Clemens (2026). Eine Obergrenze für die Staatsquote in Deutschland. Ifo Standpunkt. 18. Mai. München. https://www.ifo.de/standpunkt/2026-05-18/eine-obergrenze-fuer-die-staatsquote-in-deutschland

Merkur (15.09.2025). Renten-Lücke alarmiert: 40 Milliarden Euro fehlen vom Bund – Versicherte müssen einspringen. https://www.merkur.de/wirtschaft/renten-luecke-alarmiert-40-milliarden-euro-fehlen-vom-bund-versicherte-muessen-einspringen-zr-93924575.html

Niskanen, William A. (1971). Bureaucracy and Representative Government. Aldine-Atherton. Chicago.

Olson, Mancur (1969). The Principle of „Fiscal Equivalence“: The Division of Reponsibilities among Different Levels of Government. American Economic Review. Vol. 59, Nr. 2. S. 479-487.

Olson, Mancur (1965). The Logic of Collective Action: Public Goods and the Theory of Groups. Cambridge, MA. Havard University Press.

Recktenwald, Horst Claus (1983). Lexikon der Staats- und Geldwirtschaft. Ein Lehr- und Nachschlagewerk. Vahlen. München.

Scharf, Fritz W. (1985). Die Politikverflechtungs-Falle: Europäische Integration und deutscher Föderalismus im Vergleich. In: Politische Vierteljahresschrift. Band 26, Heft 4. S. 323-356.

Sinn, Hans-Werner (2003). Ist Deutschland noch zu retten? Econ Verlag. München.

Sinn, Hans-Werner (1997). Das Selektionsprinzip und der Systemwettbewerb. In: Oberhauser, Alois. (Hrsg.). Fiskalföderalismus in Europa. Schriften des Vereins für Socialpolitik, 253. Duncker & Humblot. Berlin. S. 9–60.

Spiegel (25.6.2026).Bund einigt sich mit Ländern auf Entlastung der Kommunen. https://www.spiegel.de/politik/deutschland/bund-und-laender-einigung-auf-entlastung-fuer-kommunen-erzielt-a-0cee57d9-9c60-44dd-af61-447a78fc5a8e

Statistisches Bundesamt (Destatis) (2025): Staatsquote 2024 auf 49,5 % gestiegen. Pressemitteilung vom 25. April. Wiesbaden.

Statistisches Bundesamt (29.7.2025). Pressemitteilung Nr. 275. Pro-Kopf-Verschuldung steigt im Jahr 2024 auf über 30.000 Euro. https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/07/PD25_275_713.html

Stiftung Familienunternehmen (Hrsg.) (2026a). Freiburger Subventionsbericht 2025/2026. Die Finanzhilfen des Bundes – ökonomisch fragwürdig und intransparent finanziert. Erstellt von Walter Eucken Institut e.V., Autoren: L. P. Feld, A. Freytag, C.-F. Laaser, M. Langer, A. Rosenschon, M. Thomas, München. https://www.familienunternehmen.de/de/publikationen/freiburger-subventionsbericht-2026

Stiftung Familienunternehmen (Hrsg.) (2026b). Freiburger Bundesausgabenmonitor 2025/2026. Eine empirische Strukturanalyse des Bundeshaushalts. Erstellt von Walter Eucken Institut e.V., Autoren: L. P. Feld, A. Freytag, C.-F. Laaser, M. Langer, A. Rosenschon, M. Thomas, München. https://www.familienunternehmen.de/de/publikationen/freiburger-bundesausgabenmonitor-2026 .

- Gastbeitrag

Die organisierte Verschwendung

Der Staat auf der Anklagebank - 8. Juli 2026 - Gastbeitrag

Markt und Moral

Gegner oder Partner? - 21. Juni 2026 - Gastbeitrag

Wer durchschlägt den gordischen Knoten? - 8. Mai 2026