Im Zuge des Ausstiegs aus der Kernenergie in Deutschland wurde erneut über die Kosten der Stromerzeugung debattiert. Häufig wird dabei aber nicht unterschieden, welche Kosten konkret gemeint sind. Es sollten (mindestens) drei Arten von Kosten der Stromerzeugung unterschieden werden: die Grenzkosten, die Stromgestehungskosten sowie die Systemkosten.

Bei den Grenzkosten handelt es sich um die Kosten für eine zusätzliche Kilowattstunde Strom aus einem bereits bestehenden Kraftwerk oder einer Erneuerbare-Energien-Anlage (EE-Anlage). Hier sind wetterabhängige erneuerbare Energien mit Grenzkosten nahe null konkurrenzlos günstig. Auch bestehende Kernkraftwerke haben üblicherweise sehr niedrige Grenzkosten. Dagegen waren die Grenzkosten von Gaskraftwerken im letzten Jahr wegen der Gaspreisexplosion stark gestiegen.

Bei den Stromgestehungskosten (Levelized Costs of Electricity, LCOE) werden die anfänglichen Investitionskosten, die fixen und variablen Betriebskosten sowie die Kapitalkosten über die Lebensdauer einer geplanten Anlage ins Verhältnis zur erzeugten Strommenge über die Laufzeit gesetzt. Es handelt sich also um die betriebswirtschaftliche Sichtweise eines Investors oder Betreibers einer Anlage. Die Stromgestehungskosten der wetterabhängigen erneuerbaren Energien sind in den letzten Jahren recht stetig gesunken. Ihre Wettbewerbsfähigkeit gegenüber konventionellen Kraftwerken ist mit den höheren Preisen für fossile Energien weiter gestiegen.

In der öffentlichen Debatte werden häufig jene Kosten vernachlässigt, die aus einem hohen und steigenden Anteil von wetterabhängigen Erneuerbaren im Strommarkt resultieren. Diese Systemkosten sind die volkwirtschaftlich relevante Größe. Sie resultieren z.B. aus dem Bereithalten von Reservekraftwerken bzw. der sinkenden Kapazitätsauslastung des gesamten Kraftwerksparks, dem notwendigen Netzausbau, den Maßnahmen zur Netzsteuerung oder der Notwendigkeit zum Bau von Stromspeichern. Die Aussage, die Erneuerbaren seien die kostengünstigste Form der Stromerzeugung, ist beim Blick auf die Systemkosten zu pauschal.

Bevor Mitte April die letzten drei Kernkraftwerke in Deutschland vom Netz gingen, hatte es wieder einmal intensive Debatten in Politik und Medien über die Vor- und Nachteile der Kernenergie und die Sinnhaftigkeit eines Ausstiegs zu diesem Zeitpunkt gegeben. Dabei stand auch die Frage der Kosten der Strom-erzeugung im Fokus. Die Befürworter eines Ausstiegs argumentierten, dass die Kernenergie zu den teuersten Formen der Stromerzeugung zähle und dass Strom aus erneuerbaren Energien viel günstiger sei. Anhänger einer Laufzeitverlängerung hielten dem entgegen, dass ein (temporärer) Verbleib der Kernkraft-werke am Netz die Kosten der Stromerzeugung in Deutschland senken würde. Viel gegensätzlicher konnten die Positionen also nicht sein.

Die Debatte über die Kosten der Stromerzeugung verschiedener Energieträger ist nicht neu. Häufig wird dabei aber nicht unterschieden, welche Kosten konkret gemeint sind. Es sollten (mindestens) drei Arten von Kosten der Stromerzeugung unterschieden werden: die Grenzkosten, die Stromgestehungskosten sowie die Systemkosten.

Grenzkosten: Wetterabhängige erneuerbare Energien unschlagbar günstig

Bei den Grenzkosten handelt es sich um die Kosten für eine zusätzliche Kilowattstunde Strom aus einem bereits bestehenden Kraftwerk oder einer Erneuerbare-Energien-Anlage (EE-Anlage). Hier sind wetterabhängige erneuerbare Energien mit Grenzkosten nahe null konkurrenzlos günstig. In diesem Fall trifft die Aussage zu, dass Wind und Sonne für eine zusätzliche Kilowattstunde Strom keine Rechnung schicken. Dagegen müssen bei konventionellen Kraftwerken für eine zusätzliche Kilowattstunde Energieträger (z.B. Kohle oder Erdgas) zugeführt werden. Die Grenzkosten sind auch maßgeblich für die Reihenfolge, in der die verschiedenen Kraftwerkstypen Strom ins Netz einspeisen (Merit Order). Die wetterabhängigen Erneuerbaren stehen dank der geringen Grenzkosten, gepaart mit dem durch das EEG garantierten Einspeisevorrang, stets am Anfang der Merit Order. Vor dem Ausstieg aus der Kernenergie kamen da-nach die Kernkraftwerke zum Zug, denn sie verzeichneten ebenfalls sehr geringe Grenzkosten. Unter den thermischen Kraftwerkstypen folgten in der Merit Order in Deutschland üblicherweise Braunkohle- sowie Steinkohle- und Gaskraftwerke. Dabei hängt die Reihenfolge u.a. von den jeweiligen Preisen der Energieträger und den Preisen für CO2-Zertifikate im EU-Emissionshandel ab, mit denen die externen Kosten des Verbrauchs fossiler Energieträger (Klimawandel) internalisiert werden sollen. Bei allen thermischen Kraftwerken nahmen die Grenzkosten 2022 wegen höherer Preise für Energierohstoffe und Emissionszertifikate zum Teil deutlich zu.

Wegen der hohen Gaspreise erlangte der Merit-Order-Effekt im letzten Jahr größere Bekanntheit. Gaskraftwerke waren sehr häufig die preissetzenden Kraftwerke. Dadurch schlugen die hohen Gaspreise auf den Strompreis im Großhandelsmarkt durch. Mit dem Ausstieg aus der Kernenergie nimmt die CO2-Intensität der Grundlastversorgung vorerst zu. Weil die Kernkraftwerke aus der Merit-Order-Kurve fallen, werden teurere Spitzenlastkraftwerke (z.B. auf Basis von Erdgas) künftig früher für eine ausreichende Stromerzeugung benötigt als zuvor. Letztlich war für die bestehenden Kernkraftwerke in Deutschland die Aussage zutreffend, dass die (Grenz-) Kosten der Stromerzeugung sehr gering waren.

Stromgestehungskosten: Wettbewerbsfähigkeit der Erneuerbaren stetig gestiegen

Bei den Stromgestehungskosten (Levelized Costs of Electricity, LCOE) werden die anfänglichen Investitionskosten, die fixen und variablen Betriebskosten sowie die Kapitalkosten über die Lebensdauer einer geplanten Anlage ins Verhältnis zur erzeugten Strommenge über die Laufzeit gesetzt. Es handelt sich also um die betriebswirtschaftliche Sichtweise eines Investors oder Betreibers einer Anlage vor deren Errichtung (oder bei Erwerb einer Anlage). Die Stromgestehungskosten der wetterabhängigen erneuerbaren Energien sind in den letzten Jahren recht stetig gesunken und waren bereits vor der Energiekrise mindestens konkurrenzfähig gegenüber konventionellen Kraftwerken. Das Fraunhofer ISE bezifferte z.B. die Stromgestehungskosten für Windkraft an Land (in Deutsch-land) im Jahr 2021 auf etwa 4 bis 8 Cent pro kWh, für Fotovoltaik (ohne Batterien) auf gut 3 bis 11 Cent pro kWh und für Windkraft auf See auf gut 7 bis 12 Cent pro kWh. Dem standen 2021 Stromgestehungskosten für Gas- und Dampfkraftwerke von 8 bis 13 Cent pro kWh und für Steinkohlekraftwerke von 11 bis 13 Cent pro kWh gegenüber. Das BMWK hat kürzlich ausgeführt, dass die Stromgestehungskosten der Windkraft und Fotovoltaik 2022 wegen steigender Preise für Vorprodukte und Materialengpässen sowie höheren Kapitalkosten erstmals seit mehr als 20 Jahren gestiegen sind. Allerdings dürften die Stromgestehungskosten von thermischen Kraftwerken wegen der höheren Energiepreise noch kräftiger expandiert sein, weshalb die Konkurrenzfähigkeit von Erneuerbaren zugenommen hat.

Die Stromgestehungskosten von EE-Anlagen oder konventionellen Kraftwerken unterscheiden sich je nach Region oder regulatorischem Umfeld. An Standorten mit viel Windaufkommen sind sie niedriger als an Standorten mit geringem Windaufkommen (z.B. Norddeutschland versus Süddeutschland). In Ländern, in denen CO2-Emissionen bepreist werden, fallen die Stromgestehungskosten von Kohle- oder Gaskraftwerken höher aus als in Staaten ohne eine solche Regulierung.

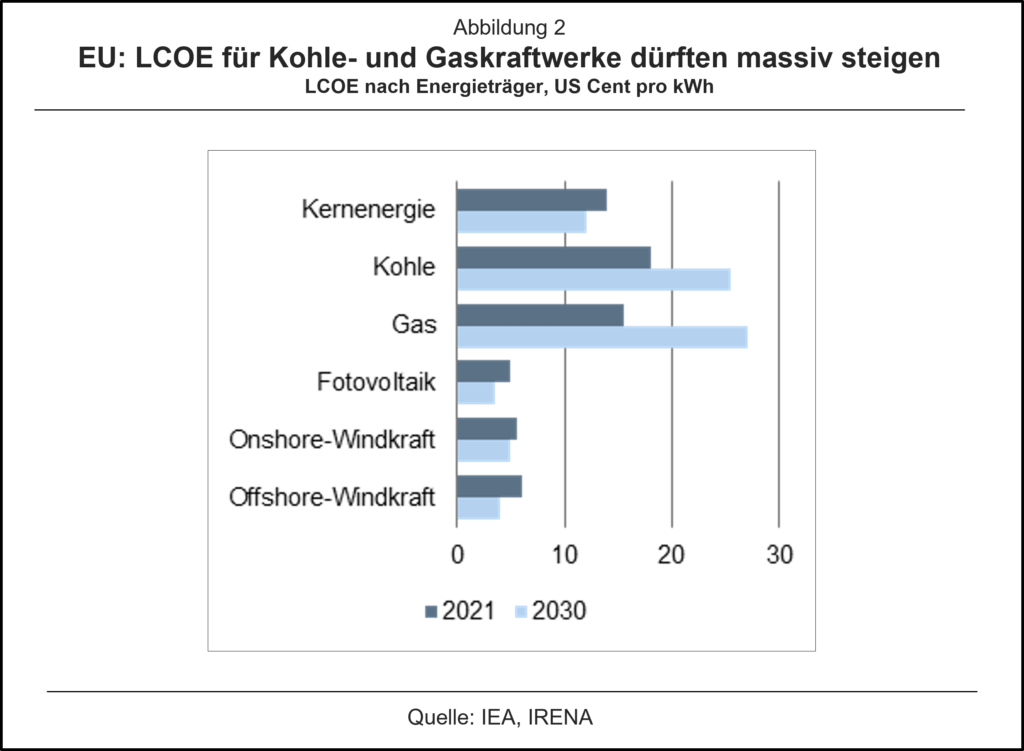

Für Kernkraftwerke finden sich in der Literatur unterschiedliche Aussagen zu den Stromgestehungskosten. Die US-Investmentbank Lazard schätzt sie für neue Kernkraftwerke (USA) auf etwa 14 bis 21 US-Cent pro kWh (zum Vergleich Windkraft an Land: 2,4 bis 7,5 US-Cent pro kWh). Die Kosten für die Behandlung von radioaktiven Abfällen sind hier explizit nicht eingeschlossen. Die Inter-nationale Energieagentur (IEA) bezifferte in ihrem letzten Word Energy Outlook die Stromgestehungskosten für Kernkraftwerke im Jahr 2030 in den USA auf 10 US-Cent pro kWh, in der EU auf 12 US-Cent pro kWh und in China auf 6,5 US-Cent pro kWh. Windkraft und Fotovoltaik sind in allen drei Ländern/Regionen günstiger. Für das in Bau befindliche Kernkraftwerk Hinkley Point C in Großbritannien hat der Betreiber einen garantierten Stromabnahmepreis von 10,7 Pence pro kWh vereinbart. Die Stromgestehungskosten von Investitionen für eine Laufzeitverlängerung bestehender Kernkraftwerke sind deutlich günstiger als jene für neue Kernkraftwerke. Laut einer Studie der IEA von 2020 beliefen sie sich auf knapp 3 bis knapp 5 US-Cent pro kWh.

Aus den Zahlen lässt sich die Aussage ablesen, dass Windkraft und Fotovoltaik hinsichtlich der Stromgestehungskosten günstiger sind als konventionelle thermische Kraftwerke und dass neue Kernkraftwerke zu den Stromerzeugungsformen mit sehr hohen Stromgestehungskosten zählen. Sollten die Preise für CO2-Zertifikate im EU-Emissionshandel im Zuge der kontinuierlichen Verknappung künftig steigen, führt dies zu höheren Stromgestehungskosten für Kohle- oder Gaskraftwerke.

Systemkosten: Unstetigkeit und Saisonalität der Erneuerbaren treiben Kosten

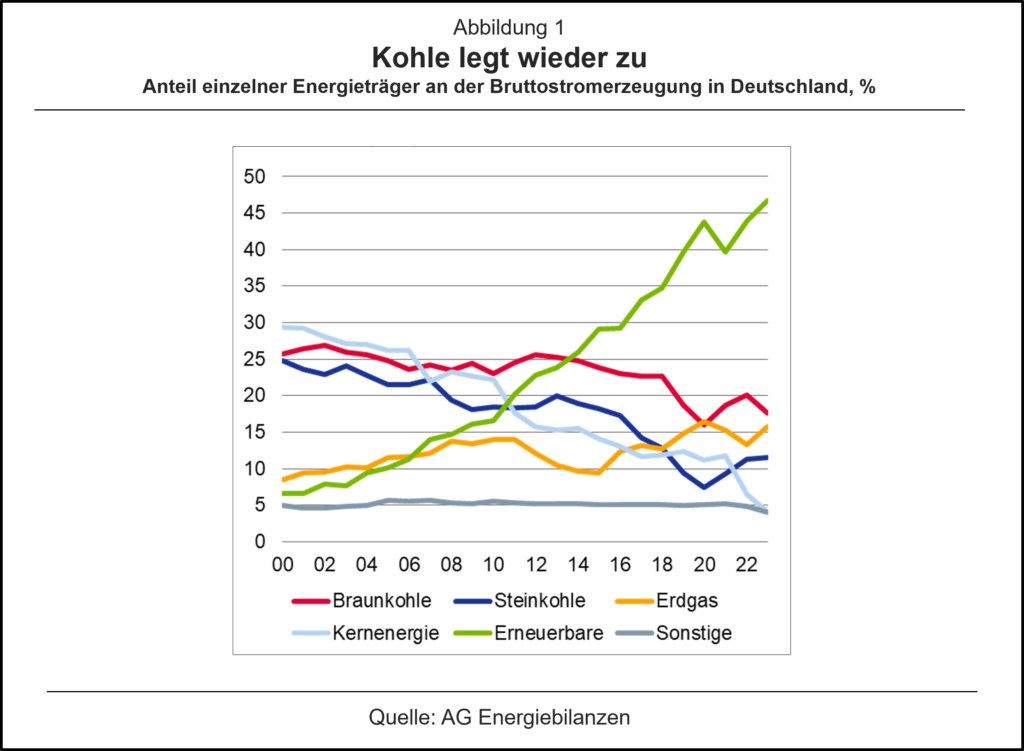

In der öffentlichen Debatte werden häufig jene Kosten vernachlässigt, die aus einem hohen und steigenden Anteil von wetterabhängigen Erneuerbaren im Strommarkt resultieren. Diese Systemkosten sind die volkwirtschaftlich relevante Größe. Die Systemkosten entstehen z.B. durch eine sinkende durchschnittliche Kapazitätsauslastung der gesamten Stromerzeugungsanlagen. So ist die installierte Leistung in Deutschland im deutschen Strommarkt vor allem wegen des Zubaus bei Windkraft und Fotovoltaik seit Anfang des letzten Jahrzehnts um etwa 40% auf 238 Gigawatt (GW) gestiegen (Nettonennleistung Mitte 2022 laut Bundesnetzagentur). Zum Vergleich: Die Spitzenlast, also die höchste Nachfrage zu einem bestimmten Zeitpunkt, liegt in Deutschland in der Größen-ordnung von 80 GW. Die installierte Leistung übersteigt die Spitzenlast also bereits um den Faktor 3. Die gesamte Bruttostromerzeugung sank im gleichen Zeitraum jedoch um 6% (2022 gg. 2011 laut AG Energiebilanzen). Das liegt zum einen daran, dass wetterabhängige erneuerbare Energien per se eine geringe Kapazitätsauslastung aufweisen. Zum anderen verdrängen sie wegen ihrer geringen Grenzkosten fossile Kraftwerke aus dem Markt, was aus klimapolitischer Sicht erwünscht ist. Bei Steinkohlekraftwerken sank die Kapazitätsauslastung von etwa 50% im Jahr 2011 auf knapp 39% im Jahr 2022. Bei Gaskraftwerken war ein Rückgang von 36% auf knapp 27% zu verzeichnen (jeweils Verhältnis von Volllaststunden zur gesamten Jahresstundenzahl). Die sinkende Auslastung verursacht bei den Betreibern der konventionellen Anlagen höhere Kosten. Die Lücke zwischen installierte Leistung und Spitzenlast wird mit dem weiteren Ausbau der erneuerbaren Energien in den kommenden Jahren weiter steigen, obwohl auch die Spitzenlast mit einer stärkeren Elektrifizierung von Wärmemarkt, Verkehrssektor und von Industrieprozessen ebenfalls zunehmen dürfte.

Zu den Systemkosten zählt auch das Hoch- und Runterfahren von thermischen Kraftwerken in Abhängigkeit vom Windaufkommen oder der Sonneneinstrahlung. Hierfür sind viele traditionelle Kraftwerke nur bedingt ausgelegt. Um das Problem der Auslastung zu adressieren, könnte man die gesicherte Leistung schneller reduzieren. Allerdings ist hierbei ein deutlich höheres Tempo vorerst nicht möglich, weil es nach wie vor längere Phasen gibt, in denen Windkraft und Fotovoltaik nur wenig zur gesamten Stromerzeugung beitragen (z.B. bei Inversionswetterlagen mit stabilem Hochdruck im Winter). Gleichzeitig wird wegen des höheren Elektrifizierungsgrades (E-Mobilität, Wärmepumpen, Industrieprozesse) erwartet, dass nicht nur die Spitzenlast, sondern auch die absolute Stromnachfrage von ca. 555 Terawattstunden (TWh) im Jahr 2022 auf 680 bis 750 TWh im Jahr 2030 steigen wird (ein Zuwachs um mindestens ein Fünftel). Gerade in der Heizperiode wird die Fotovoltaik auch künftig nur wenig zur Stromerzeugung beitragen.

Von besonderer Bedeutung für die Systemkosten ist ferner der Netzausbau, der zumindest teilweise durch den Zubau bei Erneuerbaren ausgelöst wird. So liegen die Erzeugungszentren für Windkraft im Norden Deutschlands, viele große Stromverbraucher jedoch im Süden. Ein Ende März 2023 veröffentlichter erster Strategieentwurf der Übertragungsnetzbetreiber zeigt, dass sich der Investitionsbedarf für das Übertragungsnetz bis 2037 auf EUR 198 Mrd. belaufen könnte. Auch das Verteilnetz muss physisch erweitert und intelligenter gesteuert wer-den, wenn sowohl die dezentrale Stromerzeugung durch Erneuerbare als auch die dezentrale Stromnachfrage (z.B. Wärmepumpen, Ladestationen) weiter zunehmen. Ohne solche Maßnahmen dürfte das Verteilnetz regional ein Engpass für die Elektrifizierung des Wärmemarktes und des Verkehrssektors werden. Die Bundesnetzagentur hatte bereits im Jahr 2021 den Investitionsbedarf im Stromverteilungsnetz auf EUR 47 Mrd. bis 2030 geschätzt. Die Zahl dürfte seither eher gestiegen sein.

Mit einem steigenden Anteil der wetterabhängigen erneuerbaren Energien müssen die Netzbetreiber zudem häufiger Netz- und Systemsicherheitsmaßnahmen vornehmen. Laut Bundesnetzagentur lagen die gesamten Netzengpassmanagementmaßnahmen allein im 2. Quartal 2023 bei EUR 771 Mio. (Q2 2022: EUR 389 Mio.). Schließlich zählen auch Investitionen in Stromspeicher zu den Systemkosten, die mit dem Ausbau der Erneuerbaren einhergehen, denn mit ihnen soll das Problem der Unstetigkeit und Saisonalität der wetterabhängigen Erneuerbaren abgemildert werden. Das gilt sowohl für Batterien bei kleineren Verbrauchern als auch für Elektrolyseanlagen zur Erzeugung von (grünem) Wasserstoff oder andere Power-to-X-Technologien.

Es ist nicht trivial, die Systemkosten exakt zu beziffern, weil eine Zurechnung verschiedener Kosten nicht trennscharf möglich ist. Klar ist aber, dass die Aus-sage, die Erneuerbaren seien die kostengünstigste Form der Stromerzeugung zu pauschal ist. Eine ausgewogene Debatte sollte jedenfalls alle Folgekosten berücksichtigen, die mit einem Ausbau wetterabhängiger erneuerbarer Energien bei gleichzeitigem Fehlen von kostengünstigen Stromspeichern im großindustriellen Maßstab entstehen. Genauso ist es richtig, die externen Kosten thermischer Kraftwerke auf Basis von fossilen Energien zu berücksichtigen, die in vielen Ländern außerhalb der EU noch nicht oder nur unzureichend durch CO2-Preise oder andere Instrumente internalisiert werden. Auch die Folgekosten der Nutzung der Kernenergie (z.B. radioaktive Abfälle, Risiko von Unfällen) gehören zu den Systemkosten. Deren Berechnung ist ebenfalls nicht trivial, wie der Wissenschaftliche Dienst des Bundestages in einer Ausarbeitung festgestellt hat. Ganz frei von externen Kosten sind auch die erneuerbaren Energien nicht. Zu nennen sind etwa Eingriffe in Natur- und Kulturlandschaften durch das Aufstellen von Windrädern oder Bürgerproteste gegen Windräder oder Stromtrassen.

Investitionen in Erneuerbare leichter darstellbar als Neubau von Back-up-Kraftwerken

Wegen der niedrigen Stromgestehungskosten sind Investitionen in erneuerbare Energien leichter zu realisieren als Investitionen in neue Back-up-Kraftwerke. Künftig sollen Direktverträge (Power Purchase Agreements, PPAs) zwischen Betreibern von EE-Anlagen und Stromkunden an Bedeutung gewinnen. Dabei garantieren die Kunden die Abnahme des Stromes zu einem vorab festgelegten Preis. Dies erhöht die Planungssicherheit für beide Seiten.

Schwieriger ist die Situation bei wasserstofffähigen Gaskraftwerken, deren Neubau die Bundesregierung plant. Sie sollen als Back-up-Kraftwerke für Zeiten mit wenig Windaufkommen und/oder wenig Sonnenschein fungieren und den Ausstieg aus der Verstromung von Kohle (idealerweise bis 2030) ermöglichen. Die Stromgestehungskosten solcher Kraftwerke dürften mindestens so hoch liegen wie bei traditionellen Gaskraftwerken. Mit dem weiteren Ausbau der erneuerbaren Energien wird deren Marktanteil an der Stromerzeugung zunehmen. Die jährliche Auslastung der Reservekraftwerke dürfte damit weiter sinken. Diese unzureichende Kapazitätsauslastung erschwert es jedoch Investoren, einen Business Case für neue Gaskraftwerke zu erstellen, wenn Einnahmen nur durch den Stromverkauf erzielt werden können. Daher könnte die Regierung die notwendigen Investitionen durch die Schaffung eines Kapazitätsmarktes unterstützen, bei dem die Betreiber von Kraftwerken für die Bereitstellung gesicherter Kapazitäten entlohnt werden. Ohne ausreichenden Zubau solcher wasserstofffähiger Gaskraftwerke müsste in den kommenden Jahren ein Teil der Kohlekraftwerke wohl länger als bis 2030 laufen oder in einer Art Sicherheitsreserve verbleiben.

- Gastbeitrag

Monitoring Energiewende

Vorrang für Kosteneffizienz - 25. September 2025 - Was Schwarz-Rot verspricht (14)

Energiepolitik nach der Bundestagswahl

Mehr Anpassung an die Realität - 30. Juni 2025 - Gastbeitrag

Deutsche Industrie

Strukturwandel im Gange - 27. November 2023

Die allzu häufige Verwendung konjunktiver Aussagen (‚sollte‘, ‚könnte‘, ‚müsste‘) relativiert den Ansatz unnötig. Wirtschaftliche Erfordernisse, besser: Zwänge, erlauben solche Vorsicht absolut nicht! Ängstlichkeit ist fehl am Platz und schafft eine Grundlage für politisches Weiter-so.