Die Divergenzen im Euroraum wachsen. Das führt zu Inflation.

Der zukünftige geldpolitische Kurs der EZB bleibt ungewiss. Die EZB hat zwar mit deutlichen Zinserhöhungen der Inflation die Stirn gezeigt. Sie denkt aber trotz weiterhin hoher Inflation bereits über eine Zinspause nach und reduziert die Staatsanleihen in ihrer Bilanz nur zögerlich. Ist das ein Anzeichen dafür, dass der Euro instabil ist?

Die Europäische Währungsunion war noch nie ein optimaler Währungsraum, weil von Beginn an die Konjunkturzyklen in einzelnen Euroländern unterschiedlich verliefen und Krisen unterschiedlich stark ausgeprägt waren. Die EZB kann nur einen Leitzins bestimmen und hat deshalb unweigerlich für manche Länder den Zins zu hoch und für andere zu tief gesetzt. Beispielsweise war das Zinsniveau vor der Eurokrise für Spanien und nach der Eurokrise für Deutschland zu tief, was jeweils zu anderen Zeiten Übertreibungen auf den Immobilienmärkten begünstigt hat (siehe Abb. 1).

Der Euroraum hat nicht wie Deutschland eine gemeinsame Finanz- und Sozialpolitik, die unterschiedliche Konjunkturen automatisch angleichen könnte (De Grauwe 2008). Ist beispielsweise Hessen in der Krise und Bayern im Boom, dann zahlen die Hessen weniger Steuern nach Berlin, die Bayern aber mehr. Hessen nimmt die Arbeitslosenversicherung und das Sozialsystem mehr in Anspruch, Bayern aber weniger. Einige Jahre später ist es dann andersherum. Auch einen umfangreichen Länderfinanzausgleich, der in Deutschland die unterschiedliche Wirtschaftskraft der Länder nivelliert, gibt es im Euroland in dieser Form nicht.

Wären die Arbeitskräfte mobil, dann würden – wie Robert Mundel (1961) herausgearbeitet hat – Arbeitnehmer schnell von einem Krisenland in boomende Regionen wandern. Wären die Löhne flexibel, dann könnten sie in Krisenländern fallen. Die Wettbewerbsfähigkeit würde wieder steigen und die Krise über mehr Exporte bewältigt. Doch flexible Arbeitsmärkte gibt es im Euroraum nur im Baltikum. In Krisen werden die Rufe nach Finanzhilfen aus Brüssel lauter.

Die Hoffnung, dass sich mit dem Euro die Mitgliedsländer stärker integrieren würden, weil diese dann mehr miteinander handeln würden, hat sich nicht erfüllt. Mit der Anzahl der Euroländer ist hingegen das Wohlstandsgefälle gewachsen. Die Pro-Kopf-Einkommen reichen von über 120.000 Euro in Luxemburg bis zu knapp 20.000 Euro in der Slowakei (2022). Die Wachstumsraten sind sehr unterschiedlich. Während Estland 2022 um 1,3% schrumpfte, wuchs Irland um 12%. Die Staatsverschuldung als Anteil am Bruttoinlandsprodukt liegt in Estland bei knapp 20% und in Griechenland bei fast 180%.

Unterschiedlich sind auch die Sichtweisen auf die Wirtschaftspolitik. Die südlichen Euroländer wünschen sich zentralbankfinanzierte Staatsausgaben. Viele Deutsche hängen der stabilen Deutschen Mark nach. Finanzminister Christian Lindner plädiert für solide Staatsfinanzen in Europa, was den Südländern missfällt. Während die EZB nach dem Modell der Deutschen Bundesbank in den europäischen Verträgen verankert wurde, haben die südeuropäischen Länder den Umbau nach dem Muster der Banca d’Italia vorangetrieben.

Die Inflation im Euroraum liegt deshalb mit (vorläufig) 4,3% im September weit über dem Zwei-Prozent-Ziel der EZB. Und die Unterschiede sind stark gewachsen. Die Inflationsraten reichten von -0,3% in den Niederlanden bis zu 8,9% in der Slowakei (siehe Abb. 2). In den einzelnen Euroländern sind nicht nur die Harmonisierten Verbraucherpreisindizes unterschiedlich. Die nationalen Regierungen haben zuletzt auch Lebensmittel und Energie unterschiedlich stark subventioniert.

Der Euro sollte einst wechselkursbedingte Schwankungen der Wettbewerbsfähigkeit im europäischen Binnenmarkt beseitigen. Doch nun driften die realen Wechselkurse immer weiter auseinander, wie Abb. 3 zeigt. Starke reale Aufwertungen der Währungen der südlichen Euroländer, Irlands und der baltischen Länder haben von 2003 bis 2007 zu großen Leistungsbilanzdefiziten und schließlich in die Eurokrise geführt. Seither haben diese Länder zwar ihre Wettbewerbsfähigkeit verbessert, doch das Problem besteht bei anderen Ländern fort.

Inzwischen ziehen die sehr unterschiedlichen Inflationsraten unterschiedliche Dynamiken bei den Lohnverhandlungen nach sich. Wo die Inflation höher ist, neigen die Gewerkschaften zu höheren Lohnforderungen, was das Auseinanderdriften der realen Wechselkurse noch weiter verstetigen dürfte.

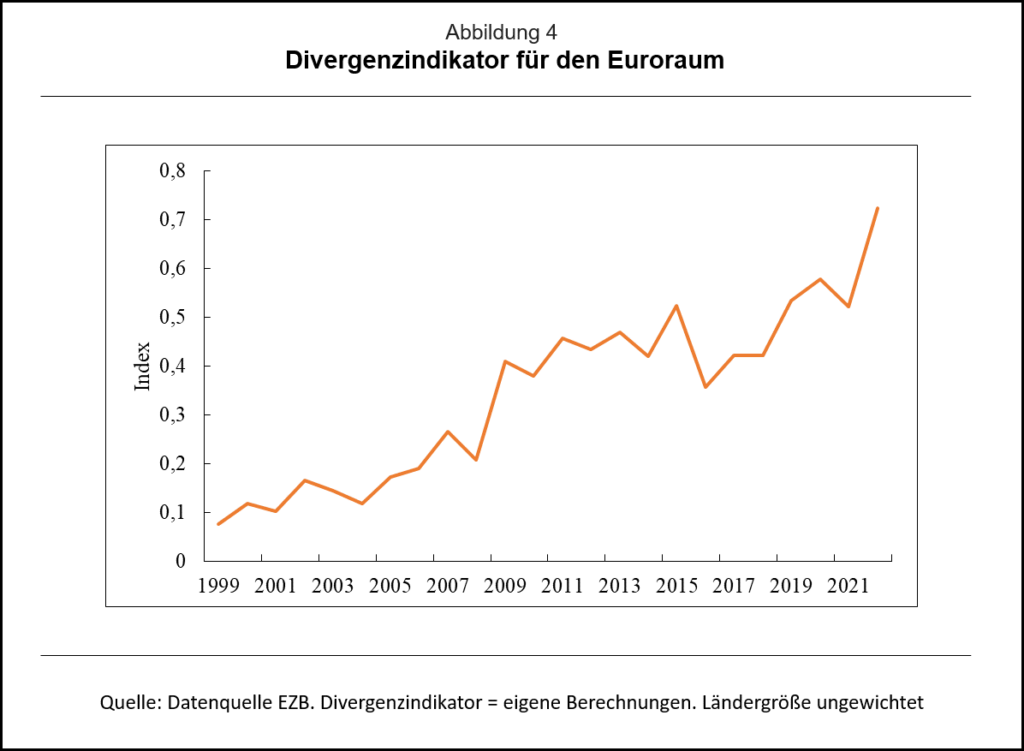

Wir haben für den Euroraum einen Divergenzindikator erarbeitet. Dieser misst die Standardabweichung der Inflationsraten, der Pro-Kopf-Einkommen, der realen Wachstumsraten und der Schuldenstände als Anteil am Bruttoinlandsprodukt der einzelnen Euroländer. Zudem messen wir die Standardabweichung der Schwankungen der realen preisniveau-basierten Wechselkurse und der Handelsbilanzdefizite gegenüber Deutschland. Die Standardabweichungen der einzelnen Indikatoren haben wir skaliert und für jedes Jahr einen Mittelwert errechnet. Der so erstellte Indikator (siehe Abb. 4) zeigt klar nach oben, was auf eine wachsende Heterogenität und damit wachsende Spannungen im Euroraum hindeutet.

Wie wird die Europäische Zentralbank auf mögliche neue Spannungen reagieren? Der Indikator verläuft im Trend ähnlich wie das Volumen der EZB-Bilanz. Das könnte dadurch begründet sein, dass die EZB in der Vergangenheit mit umfangreichen Anleihekäufen und Hilfskrediten die Eurozone stabilisiert hat, wie EZB-Präsident Mario Draghi im Juli 2012 mit seinem Ausspruch „Whatever it takes“ auch angekündigt hat.

Seit der Eurokrise hat die EZB nicht nur zur Stabilisierung des Euroraums die Zinsen auf lange Zeit gesenkt und in großem Umfang Staatsanleihen gekauft. Die EZB hat sich auch mit ihrer unkonventionellen Geldpolitik an besonders instabilen Euroländern wie Griechenland, Italien und Spanien ausgerichtet. Sie hat direkte Notfallliquiditätshilfen unter anderem an Griechenland und Portugal gewährt. Die sehr zinsgünstigen längerfristigen Refinanzierungsgeschäfte hat sie überproportional an Banken in südlichen Eurostaaten wie Spanien vergeben. Das Zahlungssystem Target2 hat sich als Kreditsystem für die südlichen Krisenländer gemausert.

Nun strafft die EZB die Geldpolitik, obwohl die Risiken in den hochverschuldeten Ländern nicht beseitigt sind. Es deutet sich deshalb bereits an, dass eine neue Krise im Euroraum der Startschuss für erneute Zinssenkungen und eine erneute Ausweitung der EZB-Bilanz sein könnte. Mit dem sogenannten Transmissionsschutzinstrument hat die EZB bereits die Möglichkeit geschaffen, bevorzugt die Staatsanleihen von hochverschuldeten Krisenländern zu kaufen. Der Druck auf die EZB wäre dann aber wohl groß, wieder die Staatsanleihen aller Euroländer zu kaufen. Das würde den Inflationsdruck im Euroraum nochmals erhöhen.

Es würde es so kommen, wie der Ökonom Wilhelm Röpke (1966) prognostiziert hat. Eine Währungsunion in Europa sei wie ein Schiffskonvoi, dessen Tempo sich immer nach dem langsamsten Schiff richte. Aufgrund der ungerechten Verteilungseffekte, die ein erneuter Anstieg der Inflation innerhalb und zwischen den Euroländern haben dürfte, dürfte die politische Instabilität im Euroraum dann jedoch weiter wachsen. Das wäre dem Ziel einer politischen Union mit einer gemeinsamen Finanz- und Sozialpolitik alles andere als zuträglich.

Literatur

De Grauwe, Paul 2018: Economics of Monetary Union, Oxford, Ch. 1, 2, 3 and 4.

Mundell, Robert 1961: A Theory of Optimal Currency Areas. American Economic Review 51, 4, 657–665.

ECB (2012): „Verbatim of the remarks made by Mario Draghi“, Global Investment Conference, 26 July 2012. https://www.ecb.europa.eu/press/key/date/2012/html/sp120726.en.html

ECB (2022): „Monetary Policy Decisions“, Press Release, 21 July 2022.

Röpke, Wilhelm. 1966: „European Economic Integration and its Problems,“ Modern Age Quartely Review, Summer: 231–44.

Universität Leipzig

- Eine instabile Währungsunion führt zu Inflation - 17. Oktober 2023