Drei Jahre nach dem Ausscheiden des Vereinigten Königreichs aus dem EU-Binnenmarkt ist der Handel mit Gütern und Finanzdienstleistungen mit der EU gesunken.

Am 31. Januar 2020 ist das Vereinigte Königreich (VK) aus der EU ausgetreten und hat damit den sogenannten Brexit vollzogen. Der endgültige wirtschaftliche Austritt kam jedoch erst nach einer Übergangsfrist am 1. Januar 2021 zustande. Bis dahin war das VK weiterhin Mitglied des EU-Binnenmarktes, dessen Regelungen danach durch ein Handels- und Kooperationsabkommen zwischen der EU und dem VK ersetzt wurden, das ab dem 1. Januar 2021 zunächst vorläufig und ab dem 1. Mai 2021 endgültig in Kraft trat.

Die Befürworter des Brexits erwar(te)ten als Folge des EU-Austritts eine Reihe positiver (wirtschaftlicher) Effekte, die häufig unter dem Stichwort der „Brexit-Dividende“ zusammengefasst werden. Dazu gehören insbesondere die Kontrolle der Migration (aus EU-Ländern), der Wegfall von (Netto-)Zahlungen an die EU, die Unabhängigkeit von EU-Regulierungsvorgaben und die Möglichkeit, eine eigenständige Handelspolitik gegenüber Drittländern betreiben zu können. Kritiker hielten dem wiederum entgegen, dass der Verlust des Zugangs zum EU-Binnenmarkt schwerer wiegen würde als die vermeintlichen Vorteile. Daher kamen zahlreiche Studien zu dem Ergebnis, dass der Brexit zu einem deutlichen Rückgang des BIP führen würde im Verhältnis zu einem Verbleib des VK in der EU. Obgleich die mit dem Brexit verbundenen strukturellen Veränderungen einen längeren Zeitraum in Anspruch nehmen werden, sollen nachfolgend einige exemplarische ökonomische Entwicklungen während der ersten drei Jahre nach dem Ausscheiden des VK aus dem EU-Binnenmarkt untersucht werden. Der Schwerpunkt liegt dabei auf der Entwicklung des Waren- und Finanzdienstleistungshandels sowie auf einigen grundlegenden Überlegungen zur gesamtwirtschaftlichen Entwicklung. Auf die Neuregelungen des Nordirland-Protokolls wird hingegen nicht eingegangen, da sie in erster Linie den Handel zwischen Großbritannien und Nordirland und damit den Handel innerhalb des VK betreffen.

1. Der Warenhandel mit der EU

Den neuen Rahmen für den Warenhandel bildet seit dem 1. Januar 2021 das Handels- und Kooperationsabkommen zwischen der EU und dem VK. Dieses Abkommen umfasst[1]:

- ein Freihandelsabkommen,

- eine enge Partnerschaft für die Sicherheit der Bürgerinnen und Bürger sowie

- einen übergreifenden Governance-Rahmen.

Als zentralen Punkt sieht das hier relevante Freihandelsabkommen wiederum den Wegfall aller Zölle sowie ein Kontingentsverbot für alle Waren vor, die den entsprechenden Ursprungsregeln genügen. Ursprungsregeln und damit verbundene administrative Kosten in Form von bürokratischen Nachweisen und Grenzkontrollen (nichttarifäre Handelshemmnisse) sind dabei notwendig, weil innerhalb einer Freihandelszone – im Gegensatz zur Zollunion der EU – sichergestellt werden muss, dass es sich bei den (zoll-)präferierten Produkten um Erzeugnisse des jeweiligen Partnerlandes handelt. Die Ursprungsregeln sind im vorliegenden Fall dann erfüllt, wenn Waren

- „vollständig aus Ursprungswaren (Vormaterial mit Ursprung) hergestellt werden oder

- ausreichend be- bzw. verarbeitet wurden … Dabei darf nur ein bestimmter Anteil an Vormaterialien aus Drittstaaten verwendet werden, beispielsweise muss ein [Zoll-]Tarifsprung (Verarbeitungsklausel) oder ein maximaler Anteil an Drittwaren [von in der Regel 50 Prozent] (Wertschöpfungsklausel) erfüllt sein.“[2]

Liegen die Präferenzvoraussetzungen hingegen nicht vor, müssen Zölle entrichtet werden, die sich nach den jeweiligen Drittlandzollsätzen der EU oder dem UK Global Tariff richten.

Da sich das VK im Rahmen des Handels- und Kooperationsabkommens jedoch nicht dazu verpflichtet hat, die Lebensmittel- , Sicherheits-, Gesundheits- und sonstigen Standards der EU (auch in Zukunft) einzuhalten, erhöhen sich die administrativ verursachten Kosten in Form von Grenzformalitäten und -kontroll-en bei der Einfuhr in die EU noch weiter, da die „Konformität“ der importierten Waren aus dem VK (zusätzlich) kontrolliert werden muss. Die Einfuhr und die Ausfuhr von Waren unterliegt demzufolge zahlreichen Kontrollen, über die zusätzlich auch die Umsatzsteuer und die Verbrauchsteuern abgewickelt werden.[3]

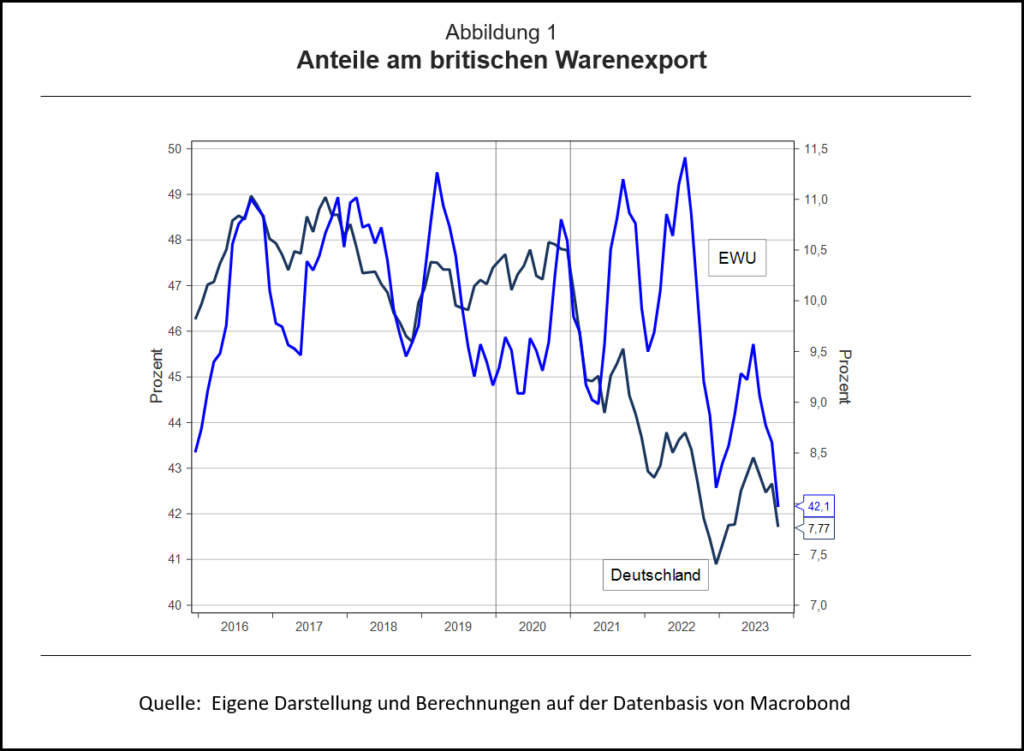

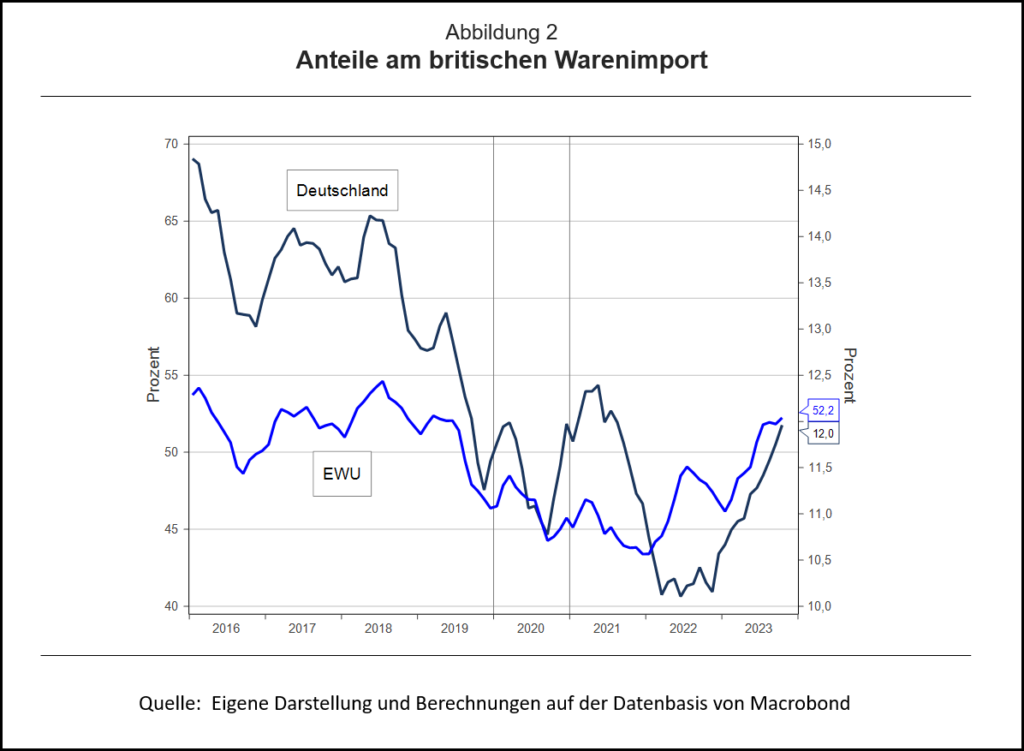

Betrachtet man vor diesem Hintergrund die Entwicklung des Warenhandels zwischen der EU bzw. Deutschland und dem VK, so zeigen die Abbildungen 1 und 2 unterschiedliche Entwicklungen. Die in Abbildung 1 dargestellten Anteile Deutschlands bzw. der Mitglieder der Europäischen Währungsunion[4] (EWU) am gesamten Warenexport des VK legen den Schluss nahe, dass es zu einem erheblichen Rückgang der entsprechenden Handelsanteile nach dem Brexit (2020) bzw. nach dem Austritt aus dem Binnenmarkt (2021) gekommen ist. Die Handelsanteile wurden dabei betrachtet, um überlagernde Einflüsse durch die Corona-Pandemie und den Ukraine-Krieg – zumindest teilweise – herauszufiltern.

Im Gegensatz dazu ist der Anteil europäischer und deutscher Waren am gesamten Warenimport des VK zwar in den Jahren 2020 und 2021 zurück gegangen, um danach aber wieder stetig bis etwa auf das Niveau von 2019 zu steigen. Ein möglicher Grund für die unterschiedliche Entwicklung auf der Export- und der Importseite könnte darin bestehen, dass – wie zuvor erläutert – bei den Exporten des VK in die EU zusätzliche nichttarifäre Handelshemmnisse entstehen, weil neben allen Zollformalitäten auch die Einhaltung der in der EU geltenden Normen, technischen Regelungen und Kennzeichnungen nachgewiesen werden muss und dadurch zusätzliche den Handel belastende Kosten anfallen.

2. Der (Finanz-)Dienstleistungshandel mit der EU

Seit dem Austritt aus dem Binnenmarkt gelten die Niederlassungsfreiheit und der freie Dienstleistungsverkehr zwischen der EU und dem VK nicht mehr. Zwar ermöglicht das Handels- und Kooperationsabkommen einen grundsätzlichen Marktzugang für Dienstleister, der allerdings „nur“ garantiert, dass ausländische Dienstleister nicht schlechter gestellt werden dürfen als inländische. Dies entspricht den allgemeinen Regelungen der Welthandelsorganisation (WTO). „Je nach Branche und Art der zu erbringenden Dienstleistung gibt es jedoch erhebliche Einschränkungen. Das gilt insbesondere für Dienstleistungen, die von Personen erbracht werden, die dazu aus der EU in das VK einreisen [müssen].“[5]

Für den Bereich der Finanzdienstleistungen galten hingegen Sonderregelungen. Mit dem Austritt aus dem EU-Binnenmarkt haben die in der Londoner City angesiedelten Finanzdienstleister ihren – an das Passporting, den sogenannten „Europäischen Pass“, geknüpften – uneingeschränkten Marktzugang zur EU verloren. Das Passporting geht davon aus, dass die in einem EU-Land zugelassenen Banken und sonstigen Finanzdienstleister die gleichen (Regulierungs-)Standards erfüllen und daher behandelt werden können, als wenn sie lokal zugelassen wären. Dieses Ursprungslandprinzip für Finanzdienstleistungen ermöglicht es den entsprechenden Instituten, ihre Dienstleistungen über EU-Binnengrenzen hinweg anzubieten, ohne zusätzliche Regulierungsauflagen etwa bei der Gründung von Zweigstellen in einem anderen Mitgliedsland erfüllen zu müssen.

Statt des Passportings kann die EU Finanzdienstleistern mit Sitz im VK einen begrenzten und zeitlich befristeten Marktzugang über Äquivalenzvereinbarungen eröffnen. Diese Vereinbarungen basieren auf der Feststellung, dass die Rechtsvorschriften des Herkunftslandes (hier: VK) als „gleichwertig“ mit den entsprechenden EU-Standards anerkannt wurden. Bislang wurde allerdings nur für den eng begrenzten Bereich der Verrechnung von Derivatgeschäften (Clearing) eine Äquivalenzvereinbarung zunächst bis Juni 2025 vereinbart. Und das auch nur, weil in der EU entsprechende Dienstleistungen (noch) nicht im notwendigen Maße erbracht werden können und die EU-Kommission dadurch verursachte Störungen vermeiden will.

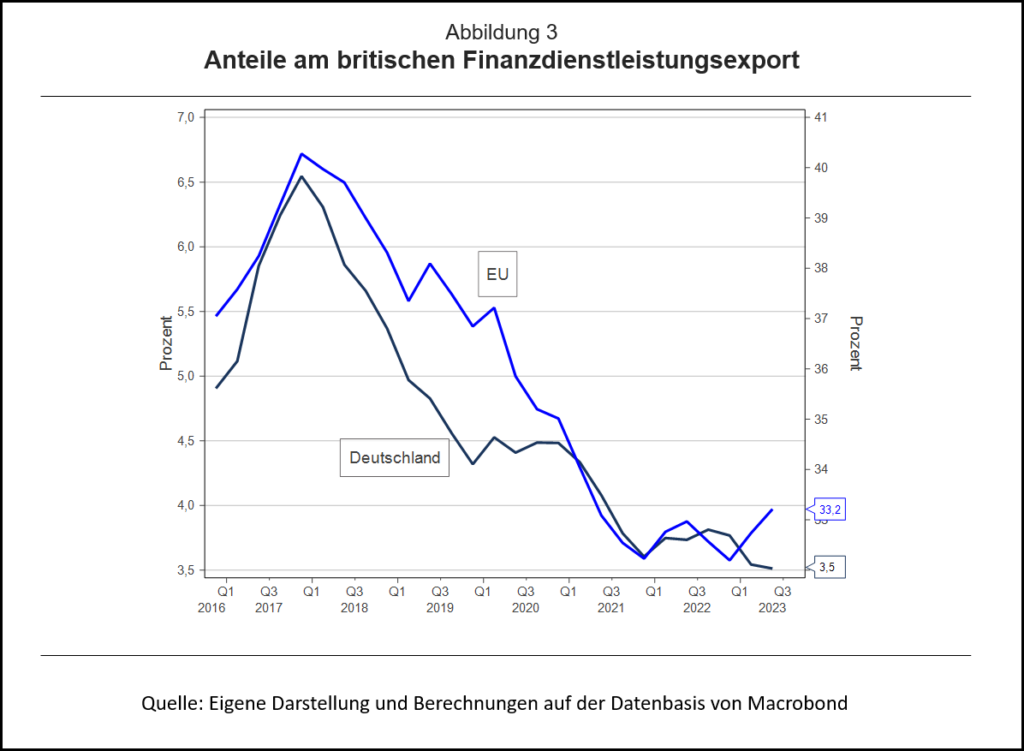

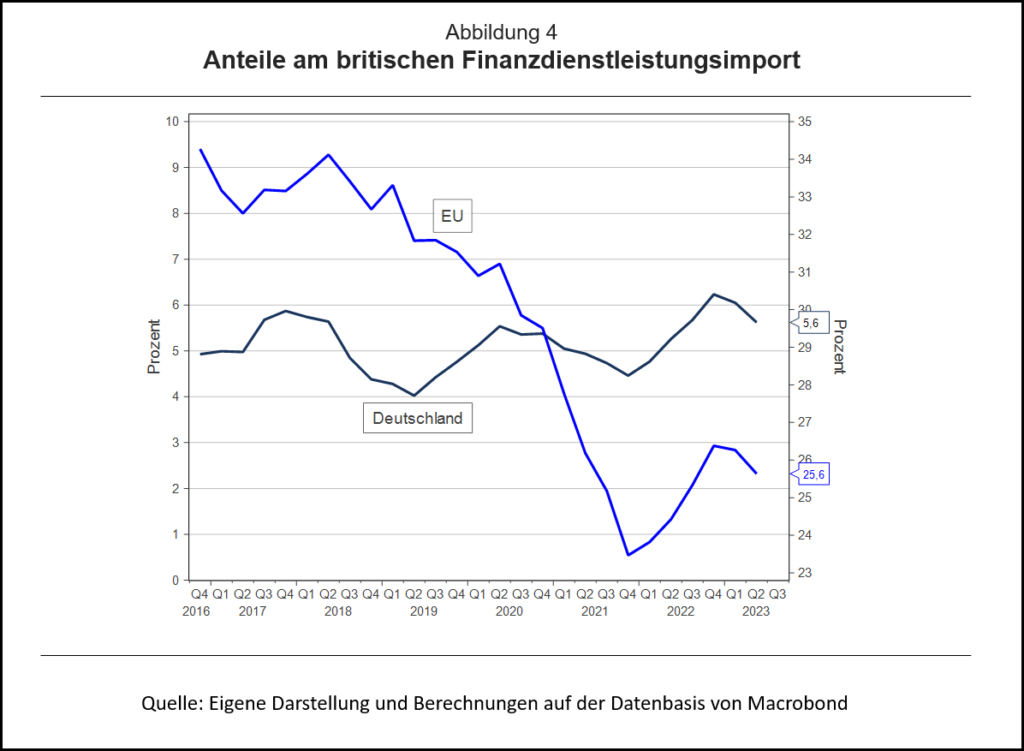

Vor diesem Hintergrund zeigt Abbildung 3 eindrucksvoll, wie die Anteile Deutschlands und der EU an den gesamten Finanzdienstleistungsexporten des VK nach der Brexit-Entscheidung 2016 stetig gesunken sind. Eine solche Entwicklung lässt sich auch für die in Abbildung 4 dargestellten Importanteile der EU beobachten. Lediglich der Importanteil Deutschlands hat sich während des hier betrachteten Zeitraums nicht gravierend verändert. Insbesondere in der Entwicklung der Anteile an den Finanzdienstleistungsexporten spiegelt sich somit wider, dass im VK ansässige Finanzdienstleister wegen des Wegfalls des Passportings Niederlassungen auf dem Kontinent oder in Irland errichtet haben, um weiterhin den ungehinderten Zugang zum EU-Markt zu behalten. Nutznießer davon waren etwa Paris, Dublin, Amsterdam und Frankfurt. Es ist aber auch zu beobachten, dass einige Geschäftsbereiche von London in andere Finanzmetropolen der Welt – wie etwa New York beim Derivatehandel – verlagert wurden. Der internationale Finanzdienstleistungshandel zwischen dem VK und der EU wurde folglich (teilweise) durch Standortverlagerungen substituiert.

3. Die gesamtwirtschaftliche Entwicklung des VK

Mit Hilfe des Brexits wollen seine Befürworter – auf ökonomischer Ebene – die Wirtschaft des VK innovativer und erfolgreicher gestalten. Dazu sollen insbesondere zwei Instrumente beitragen: Der Abschluss neuer Freihandelsabkommen mit Drittländern sowie die Einrichtung von Freihäfen. Darüber hinaus spielt die Deregulierung der Wirtschaft eine entscheidende Rolle. Das VK soll sich auf diese Weise zu einem „Singapur an der Themse“ – also einem hochgradig deregulierten Land – entwickeln.

Neue Freihandelsabkommen sollen dabei einen möglichen Rückgang des Handels mit der EU kompensieren oder sogar überkompensieren. Man hofft folglich, dass handelsschaffende Effekte gegenüber Drittländern handelsumlenkende Effekte gegenüber der EU und deren Präferenzpartnern mindestens ausgleichen. Eine unabhängige Handelspolitik des VK gegenüber Drittländern soll grundsätzlich dazu beitragen, die Vorteile der weltwirtschaftlichen Arbeitsteilung besser zu nutzen. Im Gegensatz zu den Handelsabkommen der EU mit Drittländern soll dabei insbesondere auch der Agrarsektor stärker einbezogen werden.

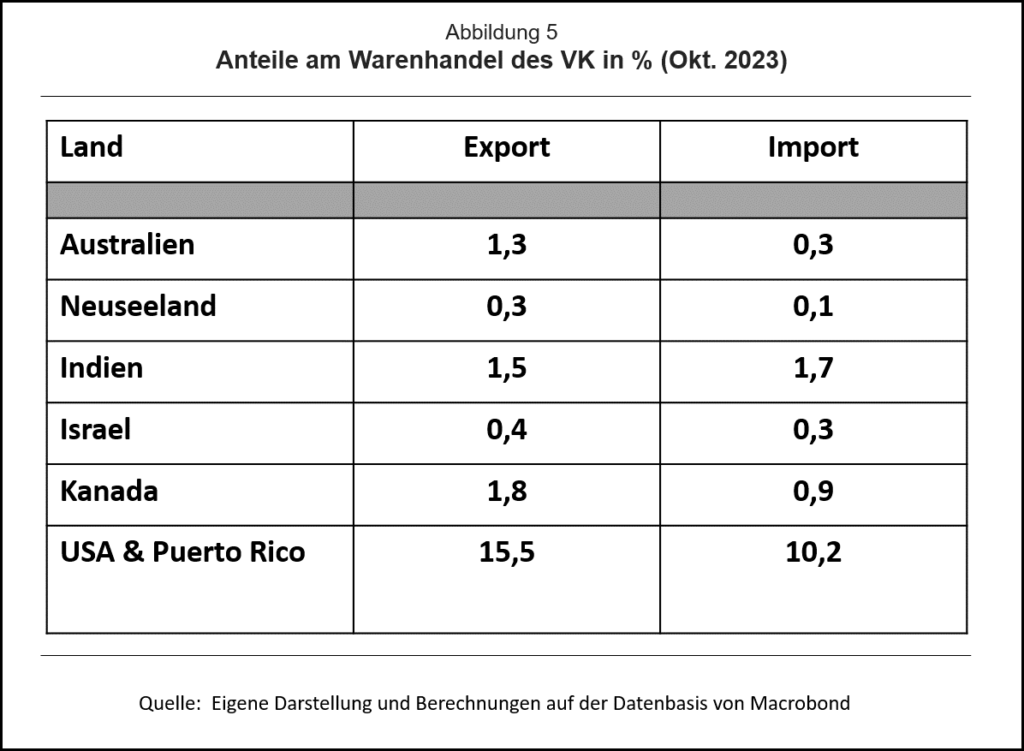

Die tatsächliche Entwicklung[6] seit dem Austritt aus dem EU-Binnenmarkt zeigt allerdings, dass es sich bei der weit überwiegenden Zahl der neu abgeschlossenen Freihandels- oder Kooperationsabkommen des VK um sogenannte Rollover-Abkommen handelt. Hierbei werden bisher geltende Abkommen der EU mit Drittstaaten auf bilateraler Ebene mit dem VK abgeschlossen – bei (weitgehend) unveränderten Inhalten. Vollständig neue Abkommen werden gegenwärtig „nur“ mit Australien, Neuseeland, Kanada, Israel, Indien, dem Golfkooperationsrat und einigen Ländern Südamerikas verhandelt. Hinzukommen soll ein Beitritt zum Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP), dem derzeit Australien, Brunei, Chile, Japan, Kanada Malaysia, Mexiko, Neuseeland, Peru, Singapur und Vietnam angehören.

Wie Abbildung 5 zeigt, ist der (bisherige) Anteil dieser Länder am Warenhandel des VK jedoch recht niedrig, so dass sich auch bei einer liberalisierungsbedingten Zunahme des Handels die positiven Effekte in engen Grenzen bewegen dürften. Ferner bestehen weitgehende Überschneidungen zwischen denjenigen Ländern, mit denen individuelle Abkommen verhandelt werden, und den Mitgliedern des CPTPP. Handelspolitisch wesentlich erfolgversprechender erscheint hingegen ein Freihandelsabkommen mit den USA. Hierzu wurden allerdings bisher keine konkreten Verhandlungen aufgenommen.

Als weitere Maßnahme wurden am 21. März 2021 acht Standorte für Freihäfen im VK bekanntgegeben.[7] Sie wurden im Rahmen eines wettbewerblichen Verfahrens ermittelt und sollen:

- nationale Zentren für globalen Handel und Investitionen,

- eine Brutstätte für Innovationen und

- durch die Schaffung von hoch-qualifizierten Arbeitsplätzen ein Instrument der Regionalpolitik bilden.

Bei den Freihäfen handelt es sich um Sonderwirtschaftszonen, in denen weniger strenge Regulierungsvorschriften und Steuererleichterungen sowie ein (weitgehend) zollfreier Ex- und Import von Waren dazu führen sollen, Unternehmen anzulocken und die oben aufgeführten Ziele zu realisieren. Doch es gibt auch kritische Stimmen.[8] Dabei wird zum Beispiel hervorgehoben, dass dem Vorteil einzelner Unternehmen die (hohen) Kosten des Staates für die finanziellen Anreize gegenüberstehen. Ferner wird befürchtet, dass Unternehmen nur ihren Standort verlagern könnten, ohne dass positive Netto-Effekte zustande kommen. Ebenso könnten geplante Investitionen vorgezogen werden und finanzielle Mitnahmeeffekte entstehen. Auch die Vorstellung, dass in den Freihäfen nicht nur gehandelt sondern auch verarbeitet (produziert) wird, erscheint wenig realistisch. Dafür müsste nämlich der (reguläre) Zoll auf importierte Vorprodukte deutlich höher sein als der Zoll auf das Endprodukt. Unter dieser Voraussetzung würde es sich lohnen, die Komponenten zollfrei in einen Freihafen zu importieren und von dort das Endprodukt in den heimischen Markt zu verkaufen. Eine solche Zollstruktur gilt nach Untersuchungen des UK Trade Policy Observatory aber nur für etwa ein Prozent der britischen Importe von Vorprodukten.[9] Da sich die Freihäfen gegenwärtig jedoch noch im Aufbau befinden, wird sich ihre gesamtwirtschaftliche Bedeutung erst in der Zukunft ergeben.

Betrachtet man vor diesem Hintergrund zusammenfassend die Entwicklung des realen BIP des VK und vergleicht sie mit derjenigen Deutschlands, so zeigt Abbildung 6, dass es dem VK im Gegensatz zu Deutschland nach der Finanzkrise und dem nachfolgenden realwirtschaftlichen Abschwung 2009 nicht gelungen ist, wieder auf den ursprünglichen Wachstumspfad (gestrichelte Linie) zurückzukehren. Ob dies jedoch seit 2016 (auch) auf die Brexitentscheidung und die damit lange Zeit verbundene Unsicherheit zurückzuführen ist, kann mit Hilfe der hier vorgenommenen Analyse nicht geklärt werden. Man kann allerdings erkennen, dass sich die Entwicklung des realen BIP nach dem Austritt aus der EU nicht gravierend von derjenigen Deutschlands unterscheidet.

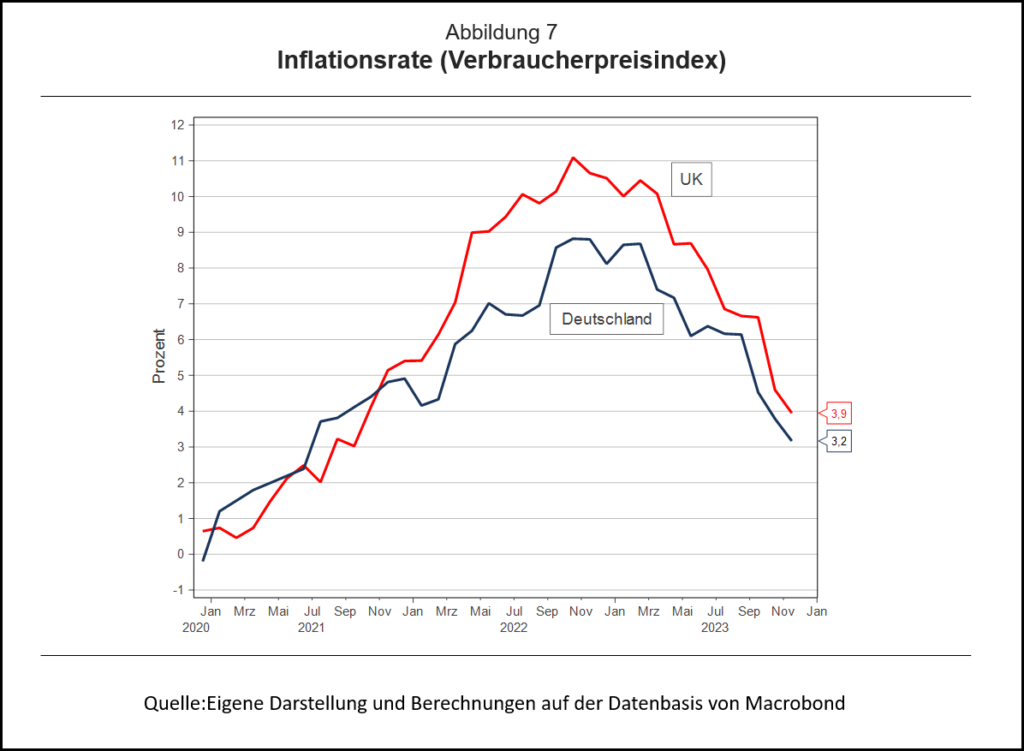

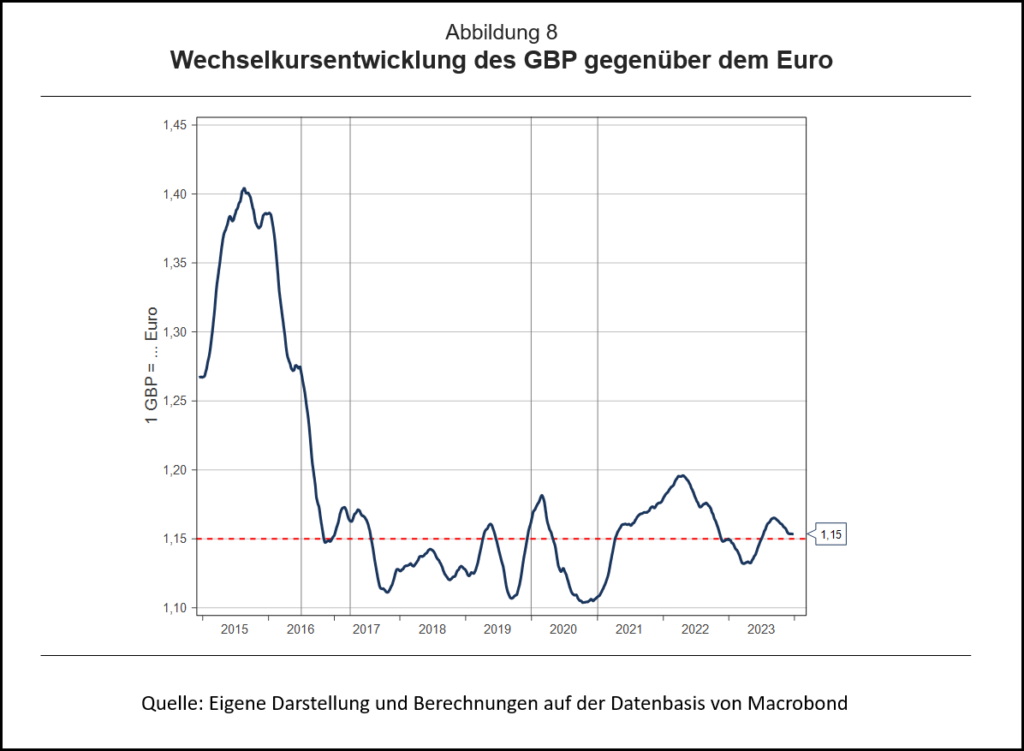

Diese Einschätzung gilt ferner auch für die in Abbildung 7 dargestellte Inflationsentwicklung im VK und Deutschland, obgleich diese durch die Brexit-bedingten Veränderungen nur in geringem Maße unmittelbar beeinflusst wurde. Abwertungsbedingte Preissteigerungen bei importierten Produkten können – wenn überhaupt – nur unmittelbar nach dem Referendum 2016 eine Rolle gespielt haben, denn nur im ersten Jahr nach der Brexit-Entscheidung kam es – wie Abbildung 8 veranschaulicht – zu einer deutlichen Abwertung des Britischen Pfundes (GBP). Dabei lässt sich ein erster Abwertungssprung nach dem Referendum selbst beobachten und ein zweiter nach der offiziellen Austrittsmitteilung des VK am 29. März 2017. Danach schwankte der Wechselkurs jedoch bis heute um einen längerfristigen Trend in Höhe von etwa 1,15 Euro für ein GBP.

4. Fazit

Fasst man die vorstehenden Überlegungen kurz zusammen, dann ergeben sich folgende Ergebnisse:

- Der Warenhandel zwischen der EU bzw. Deutschland und dem VK ist – gemessen an den Export- bzw. Importanteilen – nach dem Brexit gesunken. Dabei ist der britische Export – möglicherweise aufgrund höherer nichttarifärer Handelshemmnisse von Seiten der EU – stärker betroffen als der britische Import.

- Durch den Verlust des Passportings ohne (umfassende) kompensierende Äquivalenzvereinbarungen sind die Anteile des Finanzdienstleistungshandels insbesondere auf der Exportseite gegenüber der EU und Deutschland deutlich gesunken.

- Die gesamtwirtschaftliche Entwicklung des VK unterscheidet sich seit dem Brexit nicht gravierend von derjenigen in Deutschland. Ob sich das BIP des VK ohne die Brexit-Entscheidung seit 2016 (deutlich) anders entwickelt hätte, lässt sich mit Hilfe der hier vorgenommenen Analyse allerdings nicht beantworten. Welche längerfristigen Wirkungen vom Brexit ausgehen werden, wird man hingegen erst im Laufe der nächsten Jahre feststellen können. Dabei müssen dann aber insbesondere auch die Wirkungen der eingeschränkten Migration auf das Produktionspotenzial berücksichtigt werden. Bei allen Überlegungen wird jedoch stets das Problem der fehlenden kontrafaktischen Situation verbleiben, nämlich: Wie hätte die wirtschaftliche Entwicklung des VK ohne die Brexitentscheidung ausgesehen?

[1] https://commission.europa.eu/strategy-and-policy/relations-non-eu-countries/relations-united-kingdom/eu-uk-trade-and-cooperation-agreement_de#Free_Trade_Agreement

[2] https://www.ihk-muenchen.de/de/Service/Internationalisierung/BREXIT/Brexit-und-Zoll/

[3] https://wm.baden-wuerttemberg.de/de/wirtschaft/wirtschaftsstandort/brexit

[4] Die Mitgliedsländer der EWU wurden hier zugrunde gelegt, weil die Zeitreihe der EU seit 2020 nicht mehr fortgeführt wurde.

[5] https://wm.baden-wuerttemberg.de/de/wirtschaft/wirtschaftsstandort/brexit

[6] https://www.gtai.de/de/trade/vereinigtes-koenigreich/zoll/neue-freihandelsabkommen-fuer-das-vereinigte-koenigreich-262388

[7] https://www.gov.uk/government/publications/uk-freeports-programme-annual-report-2022/uk-freeports-programme-annual-report-2022

[8] https://ukandeu.ac.uk/research-papers/freeports/ und https://blogs.sussex.ac.uk/uktpo/publications/exporting-from-uk-freeports-duty-drawback-origin-and-subsidies/

[9] https://blogs.sussex.ac.uk/uktpo/2020/07/28/tariff-inversion-in-uk-freeports-offer-little-opportunity-for-duty-savings/

- Die Neuregelung des Stabilitäts- und Wachstumspakts

Schlimmer geht immer! - 1. Februar 2024 - Der Brexit und das Vereinigte Königreich

Drei Jahre danach - 8. Januar 2024 - Wie geht es weiter mit dem Stabilitäts- und Wachstumspakt? - 20. August 2022