Die geplante Reform des Stabilitäts- und Wachstumspakts wird dazu führen, dass die Stabilitätsanforderungen auf ein Minimum reduziert und durch zahlreiche Ausnahmen weiter ausgehöhlt werden!

25 Jahre nach der Einführung des Euros haben sich die Finanzminister der EU kurz vor Weihnachten auf einen gemeinsamen Vorschlag zur nun – nach 2005 und 2011 – dritten Reform des Stabilitäts- und Wachstumspakts (SWP) geeinigt, dessen aktuelle Regelungen wegen der Corona-Pandemie und des Ukraine Kriegs bis Ende 2023 ausgesetzt wurden. Vor dem Hintergrund der aktuellen finanzpolitischen Lage wichtiger EU-Mitgliedsländer wie Frankreich und Italien wäre es sicherlich naiv gewesen, auf strenge (automatische) Regeln zur Begrenzung bzw. Rückführung der Verschuldung im Rahmen dieser Reform zu hoffen. Das nun vorliegende Ergebnis führt aber im Gegenteil dazu, dass die Stabilitätsanforderungen – als Kompromissformel – auf ein Minimum reduziert und durch zahlreiche Ausnahmen weiter ausgehöhlt werden!

Die Reformvorschläge sind zunächst – wohl erneut auf Drängen Deutschlands – durch die unveränderten Grenzwerte von 3 Prozent für die Defizitquote und 60 Prozent für die Schuldenstandsquote – jeweils bezogen auf das nominale BIP – gekennzeichnet. Diese bestens bekannten Werte sollen wahrscheinlich eine weiterhin an „strengen“ Regeln orientierte Haushaltskontrolle signalisieren. Der Kern der Neuregelungen[1] ist hingegen in der korrektiven Komponente des SWP zu finden, deren Regelungen dann zur Anwendung kommen, wenn ein übermäßiges Defizit (> 3 Prozent) vorliegt oder die Schuldenstandsquote nur unzureichend abgebaut wird.

Übermäßiges Defizit

Überschreitet ein Mitgliedsland die Defizitgrenze von 3 Prozent, so soll die Kommission künftig mit Hilfe eines vorgegebenen Zielpfads nicht nur sicherstellen, dass nach Ablauf eines vierjährigen Anpassungszeitraums das projizierte öffentliche Defizit wieder unter den Referenzwert von 3 Prozent des BIP gesenkt und darunter gehalten wird, sondern auch, dass die Anpassung – „wo notwendig“, was einen erheblichen Interpretationsspielraum eröffnet – so lange fortgesetzt wird, bis das betroffene Land ein strukturelles (konjunkturbereinigtes) Defizit von 1,5 Prozent des BIP erreicht. Durch dieses weitergehende Erfordernis soll eine „Sicherheitsmarge“ (deficit safeguard) gebildet werden, um bei Konjunkturschwankungen und anderen negativen Schocks einen hinreichenden Reaktionsspielraum für (antizyklische) wirtschaftspolitische Stabilisierungsmaßnahmen zu haben. Zumindest ein Teil dieser „erhöhten“ Anforderung wird jedoch „automatisch“ erreicht, da das strukturelle Defizit (maßgeblich für den Grenzwert von 1,5 Prozent) in Zeiten eines Defizitverfahrens – absolut gesehen – in der Regel kleiner ausfällt als das unbereinigte Defizit (maßgeblich für den Grenzwert von 3,0 Prozent). Zugleich verliert dadurch die (angebliche) Sicherheitsmarge einen Teil ihrer Bedeutung.

Der individuelle Zielpfad, den die EU-Kommission dem betroffenen Land im Rahmen des Anpassungsprozesses „übermittelt“, bezieht sich dabei ausschließlich auf die aus dem nationalen Haushalt finanzierten Netto-Primärausgaben, bei denen Zinszahlungen, konjunkturelle Einflüsse sowie Einmaleffekte nicht berücksichtigt werden. Es soll folglich an denjenigen Ausgaben angesetzt werden, die unter unmittelbarer Kontrolle des Mitgliedslandes stehen. Darüber hinaus soll der Korrekturpfad der Netto-Primärausgaben mit einer jährlichen Anpassung von mindestens 0,5 Prozentpunkten vereinbar sein.

Von diesen Regelungen gibt es jedoch gravierende Ausnahmen: So hat die EU-Kommission für die Jahre 2025 bis 2027 bei der Einleitung eines Defizitverfahrens einen (zusätzlichen) Ermessensspielraum, um auf steigende Zinsbelastungen zu reagieren. Ferner sollen zusätzliche Staatsausgaben erlaubt – ja, ermuntert oder gar gefordert – werden, um Investitionen in die grüne Transformation, Digitalisierung und Verteidigung zu ermöglichen – Investitionen also, die mit den Förder-Präferenzen der EU vereinbar sind. Dies kann einhergehen mit einer – zu beantragenden – Verlängerung des Zeitraums für die Haushaltsanpassung von insgesamt bis zu sieben Jahren. Offen bleibt dabei aber, was unter den Begriff der Investition selbst fällt.[2]

Unklar bleibt darüber hinaus, welche Bedeutung dem bisherigen mittelfristigen Ziel eines im Grundsatz strukturell ausgeglichenen Haushalts[3] in Zukunft noch beigemessen wird. Die Kommission soll zwar – gemäß Artikel 126 Abs. 3 AEUV – (weiterhin) einen Bericht erstellen, wenn der Haushalt nicht nahezu ausgeglichen ist, was als ein Defizit von bis zu 0,5 Prozent definiert wird; die Ziele im Rahmen des Defizitverfahrens deuten aber eher darauf hin, dass wieder ein stärkerer Fokus auf das maximale Defizit von 3 Prozent gelegt wird. Daran ändert auch die (mögliche) Berücksichtigung der Sicherheitsmarge wenig.

Neben den unmittelbaren Effekten birgt ein durch Ausnahmen begünstigter Anstieg der Defizitquote – wie die nachfolgende Gleichung veranschaulicht – zugleich aber auch Gefahren für die längerfristige Entwicklung der Schuldenstandsquote.

Ging man bisher von einer Defizitquote (def) von 3 Prozent und einem (durchschnittlichen) nominalen Wirtschaftswachstum (y) von 5 Prozent aus, so war dies kompatibel mit einer (langfristigen) Schuldenstandsquote (b) von 60 Prozent. In dem Maße, wie sich jedoch das Wirtschaftswachstum vermindert oder – wie hier – die Defizitquote erhöht, steigt auch die langfristig damit verbundene Schuldenstandsquote.

Abbau der Schuldenstandsquote

Für die Rückführung der Schuldenstandsquote sieht der Reformvorschlag nun vor, dass Länder mit einer Quote von über 90 Prozent diese künftig um (mindestens) einen Prozentpunkt pro Jahr abbauen müssen. Bewegt sich die Quote hingegen zwischen 60 und 90 Prozent, dann muss der Abbau nur noch mit einer Rate von 0,5 Prozentpunkten pro Jahr erfolgen.

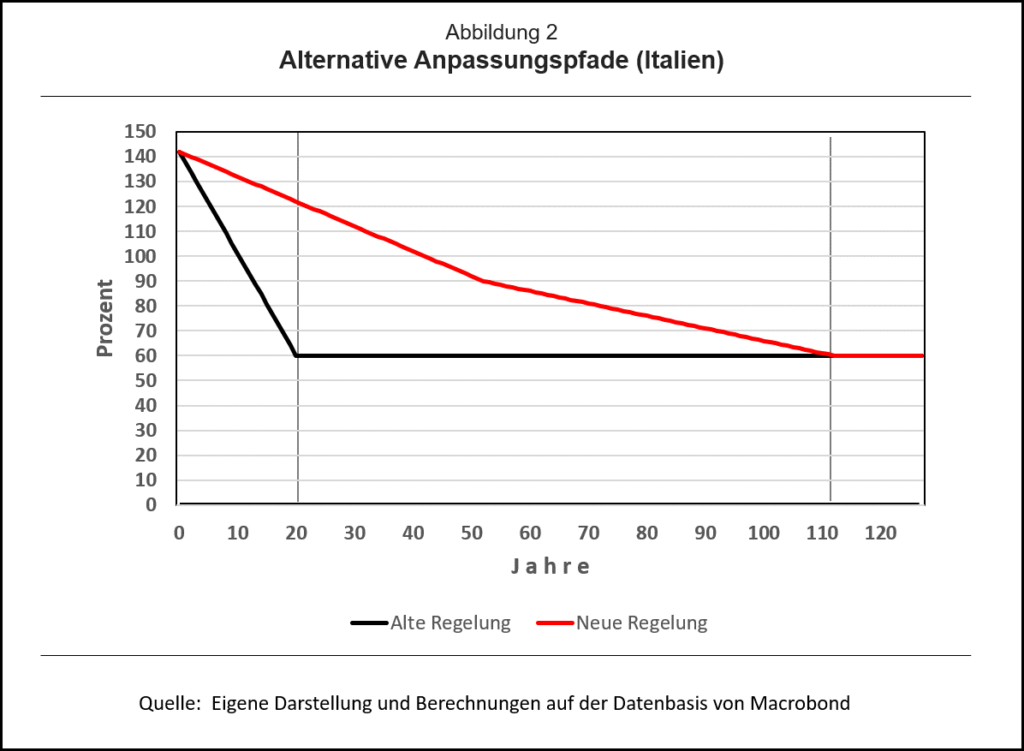

Die aus diesen Mindestanforderungen resultierenden (maximalen) Anpassungszeiträume bewegen sich, wie Abbildung 1 zeigt, unter den gegenwärtigen Bedingungen zwischen 9 Jahren für Deutschland und 135 Jahren für Griechenland. Abbildung 2 zeigt darüber hinaus beispielhaft den konkreten Anpassungspfad für Italien, der sich über maximal 111 Jahre erstrecken könnte, und vergleicht ihn mit dem Anpassungspfad unter den gegenwärtig gültigen Regelungen (Anpassung an den Grenzwert von 60 Prozent innerhalb von 20 Jahren), bei denen Italien seine Schuldenstandsquote jährlich um rund 4 Prozentpunkte reduzieren müsste [(142,4 – 60) / 20 = 4,12].

Erfolgt die Rückführung hingegen in unzureichendem Maße, erstellt die Kommission eine Schuldentragfähigkeitsanalyse und empfiehlt Korrekturmaßnahmen, für deren Umsetzung in der Regel ebenfalls eine Frist von vier Jahren vorgesehen ist. In Ausnahmefällen gilt – wie zuvor bereits erläutert – wieder eine Frist von sieben Jahren, wenn die Zielverfehlung durch Investitionen in die Dekarbonisierung, Digitalisierung oder Verteidigung verursacht wurde.

Insgesamt kann man vor diesem Hintergrund nur dem Bundesrechnungshof (BRH) zustimmen, der in einem Gutachten für den Haushaltsausschuss des Bundestages erhebliche Zweifel daran geäußert hat, dass (Anpassungs-)Zeiträume von 60 Jahren oder mehr angemessen sind. Ein solcher Zeitraum würde praktisch einen Abschied von den Referenzwerten bedeuten.[4]

Die Durchsetzung der Regeln

Das Kernproblem des SWP ist und bleibt aber deren Durchsetzung. Die bisherige Erfahrung hat deutlich gezeigt, dass politische Einflüsse stets einer strikten Umsetzung des SWP entgegenstanden. Dass dies auch in Zukunft so bleiben wird, machen erste Ankündigungen nach der Einigung bereits deutlich. So äußerte sich der Vizepräsident der EU-Kommission, Valdis Dombrovskis, bereits dahingehend, dass Strafen auch in Zukunft nur „der letzte Ausweg“ seien. Er bestätigte ferner, dass es künftig möglich sein solle, auch mildere Sanktionen anzuwenden. Zugleich sagte er zu, die Kapazitäten des jeweils betroffenen Landes bei der Bewertung von dessen Haushaltspolitik berücksichtigen zu wollen. Unter mildere Sanktionen fällt dabei etwa die Kopplung von Ansprüchen auf Zahlungen aus EU-Finanzquellen an die Einhaltung der Regeln des SWP. Dies wird zum Beispiel auch für Mittel aus dem Wiederaufbaufonds der EU (Next Generation EU) vorgeschlagen. Wie gut ein solches Vorgehen in dem spezifischen Fall funktionieren könnte, hat man aber bereits gesehen, als eine entsprechende Mittelvergabe an das Rechtsstaatlichkeits-Prinzip gekoppelt werden sollte.

Die zuvor angestellten Überlegungen haben zudem ergeben, dass die EU-Kommission weiterhin über einen umfangreichen Ermessensspielraum bei der Analyse der finanziellen Situation der Mitgliedstaaten sowie bei der Verhängung von Anpassungsmaßnahmen verfügt, der sich eher noch vergrößert hat. Die Neuregelungen sehen ferner nicht vor, Kompetenzen von der Kommission auf eine unabhängige Institution zu übertragen, weil ihr politischer Einfluss und auch der Verhandlungsrahmen der Mitgliedsländer dadurch (wahrscheinlich) deutlich kleiner geworden wäre. Es ist lediglich geplant, dass dem 2016 gegründeten unabhängigen Europäischen Fiskalausschuss (European Fiscal Board) eine beobachtende und beratende Rolle in dem gesamten Prozess zukommen soll.

Ob man vor diesem Hintergrund der EU insgesamt mit einer Reform dient, bei der die Grenzen der Verschuldung so niedrig wie möglich gesetzt werden und gleichzeitig ihre Bedeutung durch die positive Sanktionierung von schuldenfinanzierten Investitionsausgaben (nochmals) weiter ausgehöhlt wird, erscheint allerdings mehr als fragwürdig.

Eine Kurzfassung dieses Beitrags ist am 20. Januar 2024 als Gastbeitrag in der Börsen Zeitung erschienen.

[1] Die folgenden Überlegungen basieren auf der Pressemitteilung des Rats der EU vom 21. Dezember 2023 und den dort verfügbaren Dokumenten. Online abrufbar unter: https://www.consilium.europa.eu/de/press/press-releases/2023/12/21/economic-governance-review-council-agrees-on-reform-of-fiscal-rules/

[2] Zur Abgrenzung öffentlicher Investitionen siehe etwa: Christofzik, Desirée I.; Feld, Lars P.; Yeter, Mustafa (2019) : Öffentliche Investitionen: Wie viel ist zu wenig?, Freiburger Diskussionspapiere zur Ordnungsökonomik, No. 19/02, Albert-Ludwigs-Universität Freiburg. Online abrufbar unter: https://www.econstor.eu/handle/10419/194293

[3] https://www.bundesfinanzministerium.de/Web/DE/Themen/Europa/Stabilisierung-Euroraum/Stabilitaets-und-Wachstumspakt/stabilitaets-und-wachstumspakt.html

[4] https://www.spiegel.de/wirtschaft/bundesrechnungshof-kritisiert-reformvorschlaege-der-eu-kommissiion-fuer-den-stabilitaetspakt-a-ecf41a09-a970-4279-b768-c861c8511b4c

- Die Neuregelung des Stabilitäts- und Wachstumspakts

Schlimmer geht immer! - 1. Februar 2024 - Der Brexit und das Vereinigte Königreich

Drei Jahre danach - 8. Januar 2024 - Wie geht es weiter mit dem Stabilitäts- und Wachstumspakt? - 20. August 2022