Die Preise für Wohnimmobilien in Deutschland sind bereits deutlich gefallen, und die Korrektur dürfte in den kommenden Monaten weitergehen. Allerdings gibt es erste Hoffnungsschimmer. So hat laut einer EZB-Umfrage unter Banken zumindest die Nachfrage nach Immobilienkrediten etwas angezogen.

Preiskorrektur in vollem Gange

Die Preise für deutsche Wohnimmobilien sind seit Mitte 2022 deutlich gefallen. Auslöser war der massive Anstieg der Zinsen, nachdem die Notenbanken wegen der anziehenden Inflation eine drastische Wende ihrer Geldpolitik vollzogen hatten. Nach den Daten des Statistischen Bundesamtes sind insbesondere die Preise für bestehende Wohnimmobilien gefallen. Diese waren Ende des vergangenen Jahres im Durchschnitt 14% niedriger als bei ihrem Hoch im Frühjahr 2022. Bei Neubauten steht mit 5% ein deutlich geringeres Minus zu Buche.

Geringe Umsätze deuten auf weiteres Abwärtspotenzial

Die Preiskorrektur dürfte noch nicht beendet sein. Denn trotz der gesunkenen Häuserpreise ist die Zahl der Transaktionen weiterhin deutlich niedriger als vor dem Anstieg der Zinsen. Offensichtlich klafft zwischen den Preisvorstellungen von Käufern und Verkäufern weiterhin eine große Lücke, die dadurch entstanden ist, dass viele potenzielle Käufer zu den aktuellen Finanzierungsbedingungen einen Immobilienkauf bei den aktuellen Preisen nicht finanzieren können.

Viele potenzielle Verkäufer von Bestandsimmobilien sind aber anscheinend zu keinen spürbaren Preiszugeständnissen bereit, auch wenn sie ihre Immobilien zumeist vor längerer Zeit und zu deutlich niedrigeren Preisen gekauft haben, als sie derzeit zu erzielen wären, sie also bei weiteren „nur“ auf Buchgewinne verzichten. Viele orientieren sich hingegen nach wie vor an den vor drei Jahren erzielbaren Preisen. Dies gilt umso mehr, als laut einer aktuellen Bundesbank-Umfrage noch immer 40% der Privatpersonen davon ausgehen, dass die Immobilienpreise in den nächsten zwölf Monaten steigen werden. Darum dürften in den letzten beiden Jahren die Preise für Bestandsimmobilien in erster Linie gefallen sein, weil ein Teil der Besitzer die Immobilien aus verschiedenen Gründen (z.B. wegen Umzugs, Scheidung, Tod) veräußern musste. Auf Dauer dürfte sich aber auch bei den anderen Eigentümern die Einsicht durchsetzen, dass sie die Preise aus dem Jahr 2021 vorerst nicht mehr erreichen können und Preiszugeständnisse machen müssen.

Wie weit werden die Preise noch fallen?

So zeigen die Schätzungen der Bundesbank in ihrem Monatsbericht für Februar, dass die Preise noch fallen müssten, um wieder im Einklang mit ihren langfristigen Bestimmungsfaktoren wie Zinsen und Einkommen zu stehen. Verglichen mit dem ersten Quartal 2024 besteht nach ihren Schätzungen noch ein weiteres Korrekturpotenzial von 5% bis 10%.[1]

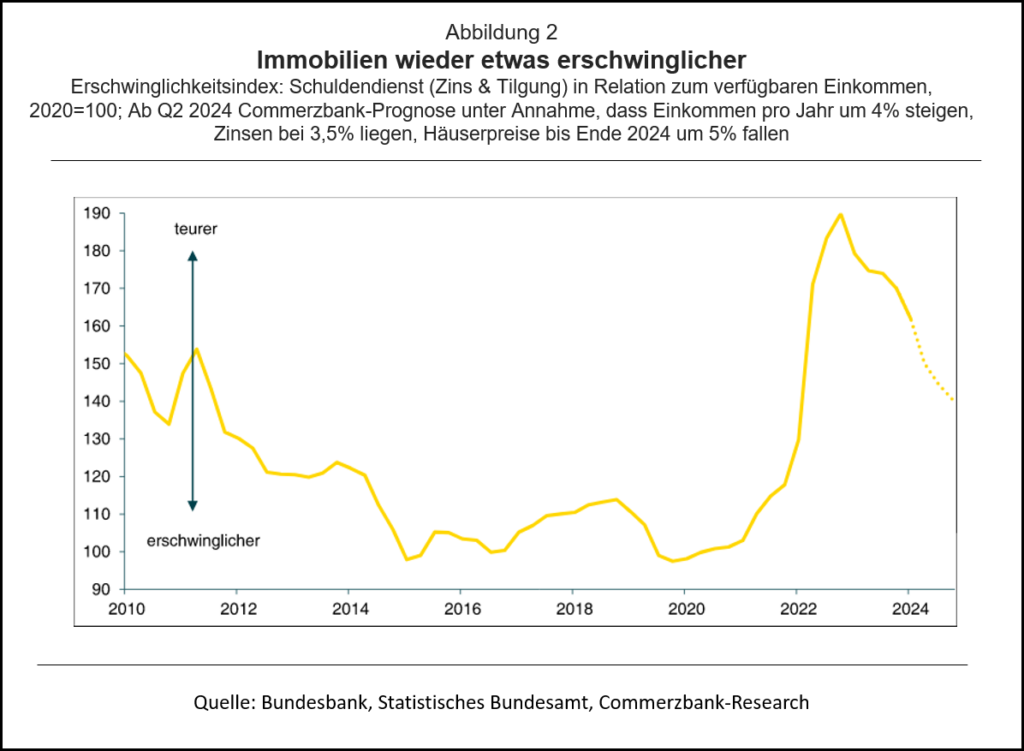

Dabei spricht unser Erschwinglichkeitsindex, der den Schuldendienst beim Erwerb einer Immobilie (Zins & Tilgung) in Relation zum Einkommen setzt, eher für die untere Grenze dieser Spannbreite. Denn die steigenden Einkommen und die mittlerweile gefallenen Häuserpreise haben diese bereits wieder etwas erschwinglicher gemacht (Abbildung 2). Nehmen die Einkommen weiter ordentlich zu und bleiben die Zinsen für 10-jährige Hypothekenkredite etwa auf dem aktuellen Niveau von rund 3,5%, würde ein weiterer Rückgang der Häuserpreise um 5% ausreichen, um zum Jahresende den Erschwinglichkeitsindex auf ein ähnliches Niveau wie 2010 zu drücken, als der Immobilienboom begann.

Unsicherheitsfaktor Sanierungskosten

Zusätzliches Abwärtspotenzial für die Preise von Bestandsimmobilien könnte sich aber daraus ergeben, dass in den vergangenen beiden Jahren die Kosten für eine auf mittlere Sicht notwendige energetische Sanierung mehr in das Bewusstsein potenzieller Käufer gerückt ist. Diese sind nicht unerheblich, wie ein Gutachten für die Verbraucherzentrale bestätigt (Abbildung 3). Die Studie errechnet für Gebäude aus den Baujahren 1919 bis 1978, welche Sanierungskosten aufzubringen sind, um diese Immobilien auf den aktuellen Stand zu bringen. Dabei dürften notwendige grundsätzliche Instandsetzungs- bzw. Instandhaltungsmaßnahmen bei der Preisfindung schon immer eine Rolle gespielt haben, während die energetische Sanierung häufig wahrscheinlich zweitrangig war. Letztere belaufen sich der Studie zufolge – je nach angestrebtem Effizienzgrad – zwischen 400 und 510 Euro pro Quadratmeter. Da die Studie 2021 verfasst wurde, dürften die Kosten heute gut 20% höher sein, wenn man die allgemeine Entwicklung der Baukosten zugrunde legt. Damit ergäben sich bei einem Haus mit einer Wohnfläche von 150 Quadratmeter Kosten zwischen 70 Tsd und 90 Tsd Euro. Etwa die Hälfte dieser Kosten konnten zumindest zum Zeitpunkt der Erstellung der Studie durch Fördermittel finanziert werden, sodass die vom Eigentümer zu tragenden Kosten bei einem Kaufpreis von 500 Tsd Euro etwa 6% des Kaufpreises entsprechen würden. Allerdings dürfte das sich hieraus ergebende weitere Abwärtspotenzial für die durchschnittlichen Kaufpreise einer Bestandsimmobilie in Deutschland kleiner sein. Denn diese Kosten dürften bei der Preisfindung auch in der Vergangenheit eine – wenn auch nicht so prominente – Rolle gespielt haben. Zudem betrachtet die Studie nur vor 1978 gebaute Häuser. Bei den jüngeren Häusern dürfte die Kosten für eine energetische Sanierung – falls diese überhaupt nötig ist – deutlich kleiner ausfallen.

Anzahl der Immobilientransaktionen kaum gestiegen, …

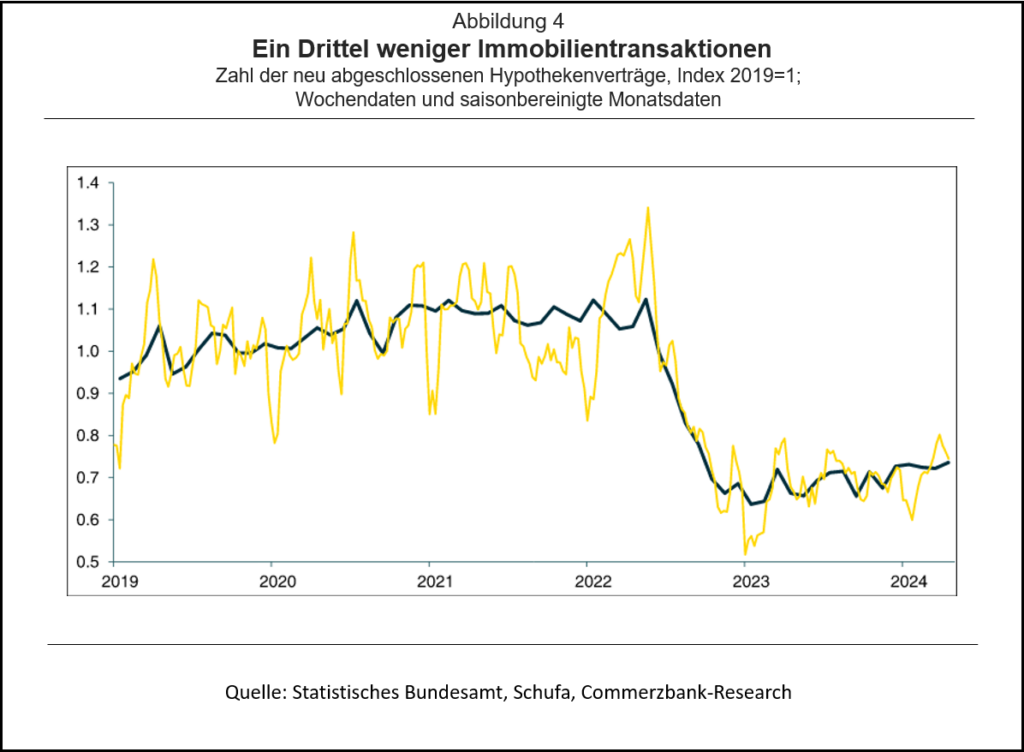

Gegen ein schnelles Ende des Preisrückgangs spricht, dass die Anzahl der Immobilientransaktionen nach ihrem deutlichen Rückgang im Jahr 2022 bisher kaum wieder zugenommen hat. So liegt die Zahl der neu abgeschlossenen Hypothekenverträge, die eine gute Approximation darstellen und die wir auf Monatsbasis saisonbereinigt haben, immer noch ein Drittel unter ihrem Niveau vor der Zinswende, und zuletzt ist allenfalls eine leichte Zunahme zu verzeichnen (Abbildung 4). Offensichtlich liegen die Preisvorstellungen von potenziellen Verkäufern und Käufern in vielen Fällen immer noch weit auseinander.

Angesichts der gefallenen Preise und eines deshalb geringeren Angebots dürfte die Anzahl der Transaktionen zwar wohl kaum wieder das Niveau von 2021 erreichen. Ein spürbarer Anstieg ist aber schon zu erwarten, wenn Wohnimmobilien bei Berücksichtigung von Zinsniveau und Einkommensentwicklung wieder ähnlich erschwinglich wären wie vor der Zinswende.

… aber etwas stärkere Kreditnachfrage

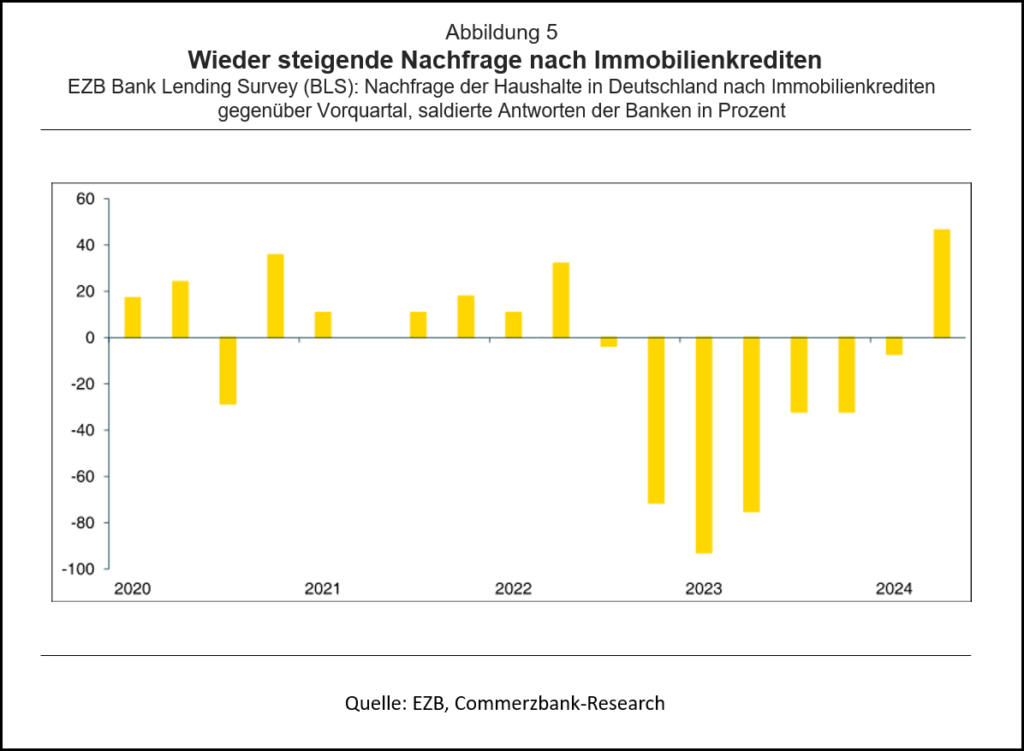

Mehr Hoffnung macht der kürzlich veröffentlichte Bank Lending Survey (BLS) der EZB, in dem die Banken von einer zuletzt wieder gestiegenen Nachfrage nach Immobilienkrediten berichten (Abbildung 5). Gefragt wird danach, wie sich in den vergangenen drei Monaten die Nachfrage nach Immobilienkrediten an private Haushalte verändert habe, die per Saldo rund 46% der Banken als positiv beurteilen, nachdem in den sieben Quartalen davor die Mehrheit der Kredithäuser einen Rückgang der Nachfrage berichtet hatten.

Preise fallen wohl noch bis Ende des Jahres

Trotz dieser ersten Hoffnungszeichen dürften die Preise von Bestandsimmobilien weiter fallen. Dabei dürfte das weitere Abwärtspotenzial auch bei Berücksichtigung der Kosten für energetische Sanierungen bei 5% bis 10% liegen. Kommt es nicht zu einem neuerlichen merklichen Zinsanstieg, dürften sich die Preise um den Jahreswechsel stabilisieren.

Neubau kämpft nach wie vor mit hohen Baukosten

Anders als bei den bisher im Fokus stehenden Bestandsimmobilien ist die Lage bei den Neubauten. Auch hier erschweren die höheren Zinsen potenziellen Käufern die Finanzierung, wodurch die Verkaufspreise unter Druck stehen und seit ihrem Hochpunkt auch um 5% gefallen sind. Allerdings dürften die Verkäufer kaum zu weiteren spürbaren Preiszugeständnissen bereit sein, da sie hierdurch rasch in die Verlustzone gerieten. Denn insbesondere in den Jahren 2021 und 2022 haben die Baukosten drastisch zugelegt. Dieser Anstieg ist zwar weitgehend zum Stillstand gekommen, gefallen sind die Baukosten aber zumindest bis Ende 2023 nicht; etwas niedrigere Materialkosten wurden durch einen weiteren Anstieg der Arbeitskosten ausgeglichen (Abbildung 6).

Die Arbeitskosten dürften auf absehbare Zeit weiter zulegen. Nach dem sich abzeichnenden Abschluss der diesjährigen Tarifrunde werden die Tariflöhne zum 1. Mai um 250 Euro erhöht, was nach unserer Schätzung einem durchschnittlichen Plus von etwa 6% entspricht. Zum 1. April des kommenden Jahres werden sie wohl um weitere gut 4% steigen. Die Lohnkosten für die unter den Tarifvertrag fallenden Arbeitskräfte werden merklich zulegen. Damit dürften Verkäufer von Neubauten auch in den kommenden Quartalen kaum Preisnachlässe in einem Umfang gewähren, der nötig wäre, um rasch zu einem neuen Marktgleichgewicht zu finden. Darum dürfte die Anpassung hier weiter in erster Linie nicht über den Preis, sondern über die Menge erfolgen, also über die Anzahl an neu gebauten Häusern.

[1] Gemessen am Durchschnitt für das Jahr 2023 kommt die Bundesbank auf eine Überbewertung von 10% bis 15%. Allerdings sind die Preise im Verlauf des Jahres 2023 gefallen und nach unserer Schätzung dürften diese zum Jahresbeginn weiter zurückgegangen sein, so dass die Immobilienpreise im ersten Quartal rund 5% unter dem Jahres-Durchschnitt 2023 liegen dürften. Damit verbleibt ein Abwärtspotenzial von 5% bis 10%.

- Gastbeitrag

EZB – die doppelte Zinssenkung - 6. September 2024 - Gastbeitrag

EZB – Neue Strategie mit Zündstoff - 3. Juli 2024 - Gastbeitrag

EZB-Zinssenkungen

Begrenzter Spielraum - 17. Mai 2024