Die EZB will offenbar im August beginnen, ihre geldpolitische Strategie zu überprüfen. Mit Forderungen nach einem zusätzlichen „grünen Mandat“ und einem Wachstumsmandat liefe sie Gefahr, mit Aufgaben überfrachtet zu werden. Wir analysieren, worüber die EZB diskutieren und welche Änderungen sie am Ende beschließen könnte.

Die EZB überprüft in mehrjährigen Abständen ihre geldpolitische Strategie, mit der sie ihren gesetzlichen Auftrag der Preisstabilität erreichten möchte. Zum letzten Mal geschah dies 2021. Zeitungsberichten zufolge will die EZB mit den Arbeiten zur nächsten Strategieüberprüfung diesen August beginnen und die Ergebnisse in der zweiten Jahreshälfte 2025 vorstellen. Noch liegen keine konkreten Vorschläge auf dem Tisch. Allerdings lassen Kommentare von EZB-Ratsmitgliedern erste Schlüsse zu, worum es gehen könnte.

Inflation: Punktziel oder 2%-Ziel mit Toleranzband …

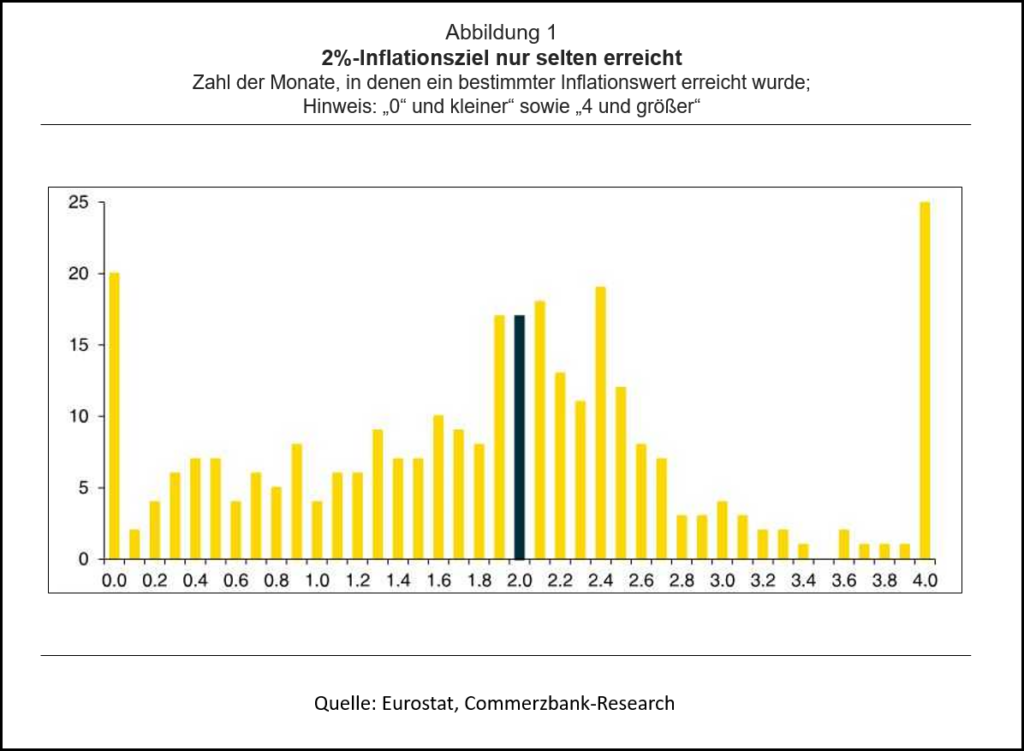

Mit der Geldpolitik den Zielwert der Inflation exakt zu treffen, ist so gut wie unmöglich. Tatsächlich ist es den Notenbankern in den 25 Jahren des Bestehens der EZB in nur 17 von 306 Monaten gelungen, das 2%-Inflationsziel punktgenau zu erreichen (Abbildung 1).

Deshalb wird laut EZB-Ratsmitglied Villeroy de Galhau Teil der Strategieüberprüfung sein, ob bei dem 2%-Inflationsziel nicht eine „adäquate Flexibilität“ sinnvoll sein könnte: „Ein symmetrisches mittelfristiges Ziel von 2% bedeutet nicht, dass stets 2,0% erreicht werden müssen.“ Auch EZB-Ratsmitglied Pierre Wunsch warb in seiner Gastvorlesung an der Frankfurt School of Finance dafür, eine „gewisse Flexibilität bei der Auslegung des Inflationsziels von 2,0% zu tolerieren“ – insbesondere in Phasen, in denen „die wirtschaftlichen Bedingungen günstig und die Risiken größerer Abweichungen eingedämmt sind“.

Auch wir haben uns bereits mehrfach für ein Toleranzband ausgesprochen (siehe etwa Economic Insight „EZB – Die Krux mit der Strategie“ und „Mehr Toleranz für die EZB!“). Beim Toleranzband sieht eine Notenbank das bisherige Punktziel weiter als optimal an, toleriert aber aus einer Reihe von Gründen moderate Abweichungen vom Zielwert. Die EZB wäre damit im Übrigen nicht die erste Zentralbank; die kanadische, die schwedische und die neuseeländische Zentralbank verfolgen bereits diese Strategie.[1] Konkret könnten wir uns eine Toleranz von +/- ¼ Prozentpunkt um den Zielwert von 2% vorstellen.

… oder gar 3%?

Abgesehen davon könnte eine Diskussion über eine Anhebung des Inflationsziels, etwa auf 3%, angestoßen werden. Der frühere EZB-Vizepräsident Vítor Constâncio regte in einem Interview mit der Börsenzeitung im Herbst letzten Jahres an, die Zentralbanken sollten nach dem Überwinden der aktuellen Inflationswelle „ernsthaft erwägen, ihr Ziel auf 3% anzuheben“. Auch wenn diese Debatte regelmäßig auf den Plan tritt, glauben wir letztlich nicht, dass die EZB diesen Schritt gehen würde. Die Gefahr, dadurch massiv an Glaubwürdigkeit einzubüßen, dürfte zu groß sein.

Macron fordert ein Wachstumsmandat

Grundsätzlich mehr Handlungsspielraum käme sicherlich denjenigen entgegen, die das Wirtschaftswachstum der Währungsunion unterstützen wollen – gerne mit Hilfe der Geldpolitik. In seiner Europa-Rede an der Sorbonne-Universität im April 2024 forderte Frankreichs Staatspräsident Emmanuel Macron eine Debatte darüber, wie in die Zielsetzungen der EZB ein Wachstumsziel integriert werden könne. Offenbar schwebt ihm hier ein Modell à la Federal Reserve vor, die ein duales Mandat verfolgt: Neben Preisstabilität besteht es aus der Erreichung einer nachhaltigen Vollbeschäftigung.

Nach unserem Dafürhalten erwachsen daraus unmittelbare Zielkonflikte. Dies deutete sich zur Jahreswende an, als etliche Notenbanker immer mehr die Wachstumssorgen für den Euroraum betonten und daraus die Notwendigkeit für Zinssenkungen ableiteten. Insofern sprechen wir uns gegen eine Mandatserweiterung aus und orientieren uns an Ricardo Reiss, Professor für Ökonomie an der London School of Economics, der neben der Notenbankunabhängigkeit ein eng gestecktes Mandat als essenziell für das Ziel der Preisstabilität hält.

Tatsächlich sind die Hürden für eine Änderung der EU-Verträge recht hoch, die notwendig wären, um das Mandat der EZB zu verändern. Insofern rechnen wir nicht mit einem dualen Mandat. Aber selbst wenn Artikel 127 Absatz (1) des AEUV[2] unangetastet bliebe und das Mandat der EZB nicht explizit erweitert würde, steht doch zu befürchten, dass diese Mentalität Einzug in den EZB-Turm hält. Es wäre nur menschlich, wenn die von ihren Ländern entsandten Vertreter im EZB-Rat nicht auch in gewisser Weise die Interessen ihrer Länder vertreten.

Szenario-Analysen

Ein großes Anliegen in der vergangenen Strategieüberprüfung und ebenso ein persönliches Anliegen von Präsidentin Lagarde war eine Verbesserung der Kommunikation der EZB. EZB-Direktorin Schnabel warb in ihrer Rede „The Future of inflation (forecast) targeting“ dafür, das Konzept der EZB zu überdenken, ihre Geldpolitik an einer zentralen Inflationsprognose auszurichten. Zwar seien zentrale Prognosen leicht zu kommunizieren, aber sie vermittelten ein falsches Gefühl von Präzision. Tatsächlich liegt es in der Natur der Sache, dass Prognosen stets eine gewisse Unsicherheit in sich bergen. „Prognosen sind schwierig, vor allem, wenn sie die Zukunft betreffen,“ lautet ein beliebtes Bonmot, das unter anderem Winston Churchill zugeschrieben wird. Hinzu kommt laut Schnabel, dass den Prognosen bestimmte Annahmen wie ein stabiler geldpolitischer Transmissionsprozess zugrunde liegen. In der Realität trifft dies allerdings nicht zu und die Geldpolitik wirkt nicht immer gleich. Schnabel schlägt daher vor, systematisch alternative (und potenziell gleichermaßen realistische) Szenarien zu veröffentlichen und die Unsicherheit um die Projektionen konkret anzusprechen. Der Niederländer Knot befürwortete diesen Vorschlag erst kürzlich in seiner Rede in Mailand.

… und „Dot Plot“ à la Federal Reserve

Zu einer besseren Kommunikation könnte laut Schnabel auch die Veröffentlichung eines sogenannten Dot Plots beitragen. Während mit den oben erwähnten Szenario-Analysen der Prognoseunsicherheit der EZB-Experten Rechnung getragen werden könnte, zielt ein Dot Plot auf die Einschätzung der EZB-Ratsmitglieder selbst ab. Demnach könnten die Ansichten der Notenbanker über die von ihnen erwartete künftige Entwicklung der kurzfristigen Zinssätze transparenter gemacht werden, ähnlich dem vom Federal Reserve System verwendeten „Dot Plot“.[3] Der Vorteil eines EZB-Dot Plots liegt für Schnabel insbesondere darin, dass „Die Verteilung dieser Pfade […] dazu beitragen [könnte], die Risiken aufzuzeigen, die die Mitglieder des Ausschusses mit dem vom Stab erstellten Basisszenario verbinden. Je enger die Verteilung ist, desto stärker ist die implizite Zustimmung der politischen Entscheidungsträger und umgekehrt.“

Typischerweise werden zweierlei Bedenken geäußert: Erstens wird befürchtet, dass dies die fragile Unabhängigkeit der Notenbanker von ihren Regierungen gefährden könnte, sollten letztlich doch die Dots mit einzelnen EZB-Ratsmitgliedern assoziiert werden können. Fraglich ist allerdings, ob dieses Argument überhaupt trägt, da ohnehin davon auszugehen ist, dass die Notenbank-Vertreter nicht gänzlich frei von den politischen Interessen ihrer Heimatländer sind. So deutet eine Untersuchung der Mannheimer ZEW-Wissenschaftler Heinemann und Kemper (2021) darauf hin, dass Notenbank-Vertreter aus hoch verschuldeten Ländern eher taubenhaft agieren und vice versa. Zweitens wird befürchtet, dass der Dot Plot für bare Münze genommen und die abgebildeten Einschätzungen als bindende Zielwerte missverstanden werden könnten. Wir würden an dieser Stelle Beobachtern nicht diese Naivität unterstellen, zumal die Fed stets diesen Umstand betont. Vielmehr wäre nach unserem Dafürhalten ein Dot Plot eine Bereicherung, der die Einschätzungen der EZB-Ratsmitglieder – die sie in Interviews und Kommentaren qualitativ darlegen – gewissermaßen „auf den Punkt“ bringen.

„Grüne Geldpolitik“

Der Kampf gegen den Klimawandel liegt der EZB am Herzen. Zur letzten Strategieüberprüfung hat die EZB einen „Climate Change Action Plan“ vorgelegt und darin zum Ausdruck gebracht. So sollen etwa die Klimaauswirkungen (besser) in den Modellen und Statistiken berücksichtigt werden. Außerdem sollen die Auswirkungen des Klimawandels in den geldpolitischen Operationen berücksichtigt werden, etwa was die Risikobewertung oder die Sicherheiten angeht.

Die EZB wird mit ziemlicher Sicherheit weitere Möglichkeiten ausloten, wie sie sich an der grünen Transformation weiter beteiligen kann. Insbesondere die EZB-Direktoren Elderson (Niederlande) und Cipollone (Italien) treiben das Thema voran und betonen in ihren Reden immer wieder die Gefahren der Klimarisiken für die Wirtschaft, Inflation und Geldpolitik. Außerdem hat Emmanuel Macron in seiner Europa-Rede dafür geworben, das Mandat der EZB nebst einem Wachstumsziel auch um ein Klimaziel zu erweitern.

Konkrete Vorschläge, wie die EZB das Klimaziel noch umfassender in die Strategie integrieren könnte, machen noch nicht die Runde. Zumindest eine aktuelle Studie von EZB-Forschern zeigt das Potenzial von Kapitalpuffern für Banken, um klimabedingte Verluste abzufedern.

Was wir uns wünschen

Die EZB sollte ihre Strategie mit Bedacht überprüfen, insbesondere hinsichtlich der Betonung des Wirtschaftswachstums und der Klimaaufgaben. Selbst gut gemeinte Vorhaben werden nicht von allen gleich interpretiert und können leicht das Vertrauen in die Notenbank belasten.

Für sinnvoll erachten wir die Einführung eines Toleranzbandes um das Inflationsziel von 2%, da es verschiedenen Unsicherheiten (Messungenauigkeiten, Verzögerungen im geldpolitischen Prozess etc.) Rechnung trägt. Ebenso befürworten wir den Dot Plot, der allerdings nicht zu komplex gestaltet werden darf. Darüber hinaus würden wir für die neue geldpolitische Strategie wünschen, dass die EZB in ihrer Analyse der Geldmenge wieder mehr Bedeutung beimisst, wofür wir bereits mehrfach geworben haben (siehe Economic Insight „Das Comeback der Geldmenge“). Beispielsweise beschleunigte sich kurz nach Ausbruch von Corona Anfang 2020 das Wachstum der Geldmenge M3, was half, den anschließenden Anstieg der Inflation zu erklären.

[1] Die Bank of Canada ist bestrebt, die Inflation bei 2% zu halten – in der Mitte eines Zielbereichs von 1 bis 3 Prozent.

Die schwedische Riksbank verfolgt ein Inflationsziel von 2%. Da es aber nicht möglich ist, „die Inflation ständig bei 2% zu halten … verfolgt [die Bank] ein flexibles Inflationsziel. Voraussetzung ist, dass Haushalte und Unternehmen darauf vertrauen können, dass Abweichungen vom Ziel nicht zu lange andauern…“

Die Reserve Bank of New Zealand hat zum Ziel, „die Inflation mittelfristig zwischen 1% und 3% zu halten, mit einem Fokus darauf, die Inflation in der Nähe des mittleren Wertes von 2% zu halten.“

[2] „Das vorrangige Ziel des Europäischen Systems der Zentralbanken (im Folgenden: „ESZB“) ist es, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Union, um zur Verwirklichung der in Artikel 3 des Vertrags über die Europäische Union festgelegten Ziele der Union [„Frieden, ihre Werte und das Wohlergehen ihrer Völker“] beizutragen.“

[3] Die Federal Reserve veröffentlicht seit 2012 Projektionen der Board-Mitglieder zum Wirtschaftswachstum, zur Arbeitslosigkeit, Inflation sowie dem Leitzins – und zwar über einen Prognosehorizont von drei Jahren sowie in der langen Frist. Während die Erwartungen zur Realwirtschaft und Inflation anhand von Histogrammen dargestellt werden, werden die Zinserwartungen der einzelnen Board-Mitglieder – anonymisiert – als einzelne Punkte in einer Grafik abgebildet (Dot Plot).

- Gastbeitrag

EZB – die doppelte Zinssenkung - 6. September 2024 - Gastbeitrag

EZB – Neue Strategie mit Zündstoff - 3. Juli 2024 - Gastbeitrag

EZB-Zinssenkungen

Begrenzter Spielraum - 17. Mai 2024