Mittlerweile steht außer Frage, dass die EZB die Zinsen Anfang Juni zum ersten Mal senken wird. Damit rückt die Frage in den Mittelpunkt, wie viele Zinsschritte folgen werden und auf welchem Niveau der Zins in der langen Frist landen wird. Wir analysieren, weshalb die EZB den Einlagensatz kaum unter 3% senken können wird.

Laut den Interviews und Kommentaren der EZB-Ratsmitglieder ist eine erste Zinssenkung im Juni eine ausgemachte Sache. Der Gouverneur der Banque de France, Francois Villeroy de Galhau, richtet den Blick weiter nach vorne: „… nach der ersten Zinssenkung werden wir zwei weniger häufig gestellte, aber weitaus wichtigere Fragen diskutieren müssen, nämlich die Geschwindigkeit der Zinssenkungen und die Landezone.“

Wir gehen davon aus, dass die EZB ihre Zinsen insgesamt viermal senken wird, beginnend im Juni, quartalsweise zu jeder Sitzung mit neuen Projektionen, um jeweils 25 Basispunkte. Das entspräche wohl am ehesten den derzeitigen Vorstellungen vieler EZB-Ratsmitglieder, die von „graduellen“ Zinssenkungen sprechen. Hinzu kommt, dass nach Meinung vieler EZB-Ratsmitglieder sich Sitzungen, zu denen neue Projektionen vorgelegt werden, am ehesten für geldpolitische Entscheidungen anbieten. Gegen eine schnellere Gangart, also mehr oder größere Schritte, spricht wohl am ehesten – wie von Lagarde auf der Pressekonferenz dargelegt und mittlerweile von etlichen EZB-Ratsmitgliedern wiederholt – dass zumindest im weiteren Verlauf des Jahres der Weg der Inflation holprig verlaufen wird. Nach den von uns prognostizierten vier Zinssenkungen wäre im Frühjahr 2025 ein Einlagensatz von 3% erreicht. Wir sehen mehrere Gründe, weshalb der Leitzins danach auf absehbare Zeit nicht wesentlich darunter fallen dürfte:

#1: Sonderfaktoren verantwortlich für Disinflation

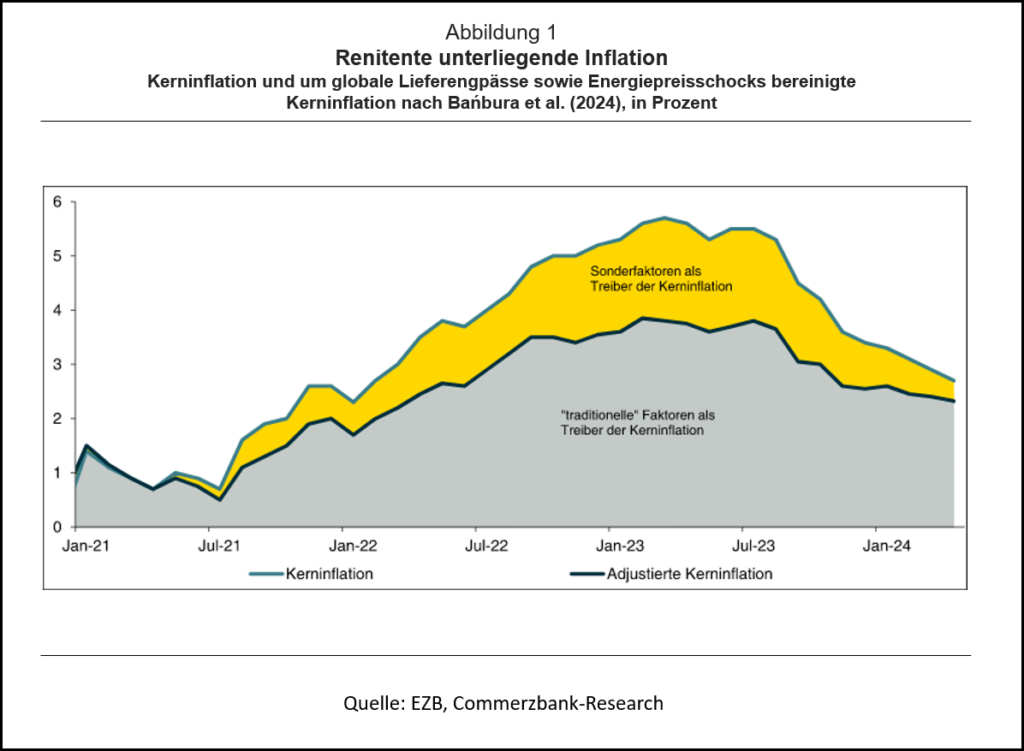

Eine Analyse der EZB-Experten deutet darauf, dass die Kerninflation im Euroraum seit 2021 unter anderem von globalen Sonderfaktoren getrieben wurde und deren Auslaufen seit Sommer letzten Jahres hauptsächlich dafür verantwortlich waren, dass die Kernteuerung gefallen ist (Abbildung 1).[1] Als Sondereffekte identifizieren Banbura et al (2024) in ihrer Studie Lieferkettenengpässe und Energieknappheiten. Hingegen zeigte sich die um diese Sondereffekte bereinigte Kerninflation (dunkle Linie in Abbildung 1) in den vergangenen Monaten recht hartnäckig. Unter Berücksichtigung des April-Werts ist allenfalls eine sehr leichte Abwärtstendenz festzustellen. Die traditionellen Treiber (Arbeitsmarkt, Angebots- und Nachfragebedingungen) sind nach wie vor relativ unnachgiebig. Angesichts der Tatsache, dass die Euroraum-Wirtschaft eine Rezession vermieden hat, die Nachfrage sowie Investitionen bereits wieder anziehen und die Arbeitsmärkte nach wie vor ausgelastet sind, dürften die traditionellen Treiber der Inflation nicht so rasch an Kraft verlieren.

#2: Rasch steigende Lohnkosten & geringe Produktivität

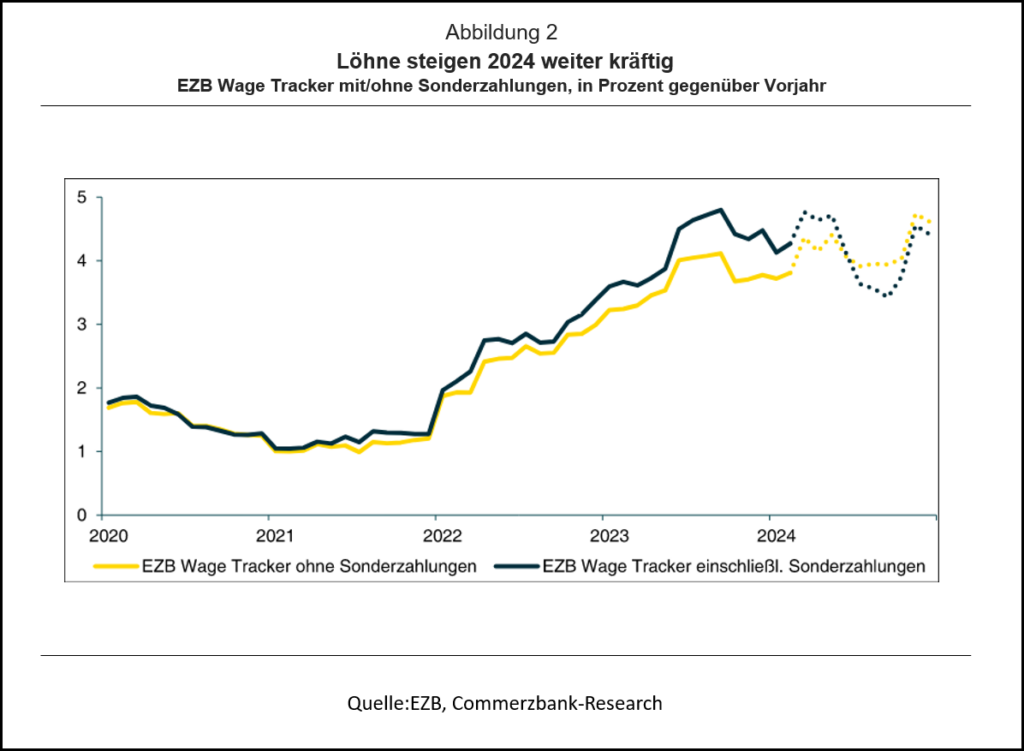

Dies passt zu dem Bild, dass die Löhne in den kommenden Monaten weiter kräftig steigen sollten. Nach den Wage Trackern der EZB dürften alleine die Tariflöhne im Verlauf des restlichen Jahres im Mittel um mehr als 4% zulegen (Abbildung 2). Dementsprechend dürften die tatsächlich gezahlten Löhne, die seit einiger Zeit deutlich schneller steigen, sogar noch kräftiger zulegen. Was in der öffentlichen Diskussion zu kurz kommt: Laut EZB SAFE-Umfrage gehen die rund 12.000 befragten Unternehmen davon aus, dass die Kosten abseits der Löhne sowohl im Dienstleistungsbereich als auch in der Industrie in den kommenden Monaten sogar noch etwas kräftiger steigen werden als die Löhne. Die Nicht-Lohnkosten machen bei den Dienstleistern etwas mehr als die Hälfte der Produktionskosten aus, im verarbeitenden Gewerbe sogar noch mehr.

Insofern dürfte es angebracht sein, neben den vielfach diskutierten Löhnen auch die weiteren Inputkosten für Unternehmen ins Auge zu fassen. Ob und wie stark die steigenden Löhne sowie die lohnunabhängigen Inputkosten die Verbraucherpreisinflation treiben, hängt von zwei Faktoren ab: der Produktivität und der Preissetzungsmacht der Unternehmen.

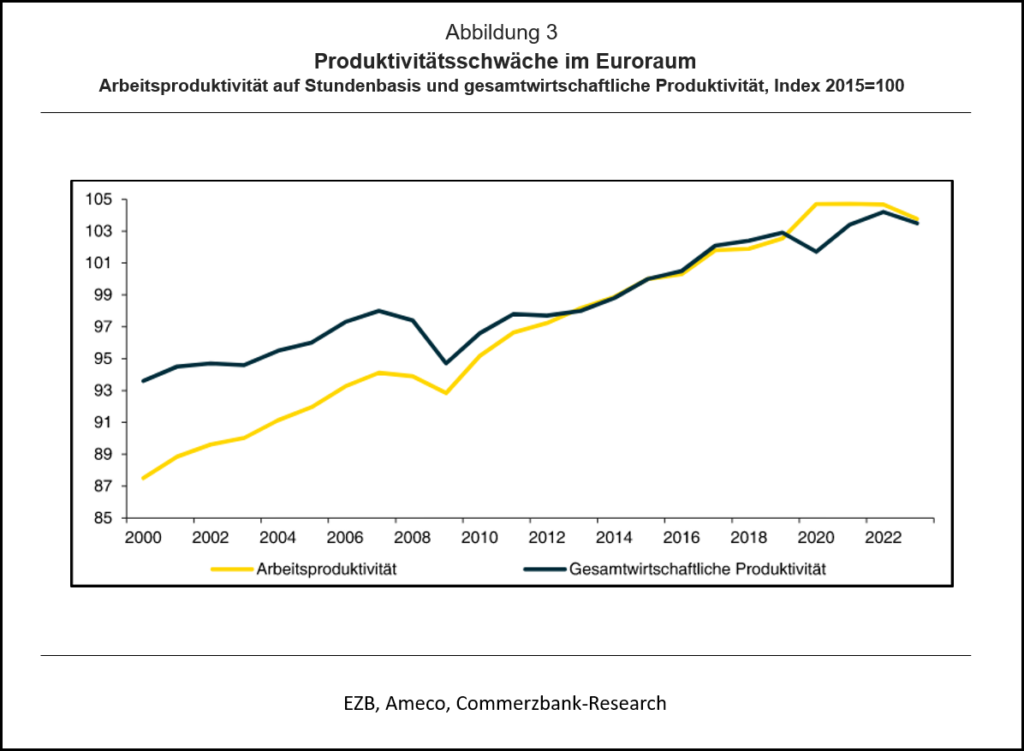

Der Produktivitätsfortschritt war in den letzten Jahren ausgesprochen mager (Abbildung 3). Die Arbeitsproduktivität – gemessen auf Basis der geleisteten Arbeitsstunden – ist im Durchschnitt der letzten fünf Jahre nur um 0,4% pro Jahr gestiegen, die gesamtwirtschaftliche Faktorproduktivität – Volkswirte sprechen von der totalen Faktorproduktivität (TFP) – konnte im gleichen Zeitraum sogar nur um 0,2% pro Jahr zulegen. Sofern sich dieser schwache Trend fortsetzt – und wir sehen derzeit keine guten Gründe, weshalb die Produktivität auf absehbare Zeit merklich steigen sollte – wird der langsame Produktivitätsfortschritt den Kostenanstieg der Unternehmen kaum abfedern können.

Bleibt die Frage nach den Preissetzungsmacht der Unternehmen, also inwieweit diese ihre steigenden Kosten an die Verbraucher weitergeben können. Laut EZB-Ratsmitglied Vujcic (Interview am 26.2.2024) habe sich der Wettbewerb auf den Gütermärkten – nach der außergewöhnlichen Situation in den Corona-Jahren – wieder normalisiert, so dass die Unternehmen weniger Spielräume für Preiserhöhungen haben dürften. Tatsächlich ist dies anhand von Daten kaum nachzuweisen. Somit bleibt letztlich nur die Möglichkeit, den Blick auf die Preiserhöhungsabsichten der Unternehmen zu richten. Laut der oben erwähnten SAFE-Umfrage der EZB rechnen die Firmen, die von Anfang Februar bis März befragt wurden, in den kommenden zwölf Monaten mit einem recht ordentlichen Anstieg der Verkaufspreise um rund 3½%.

#3: Strukturelle Inflationstreiber – die „5D“

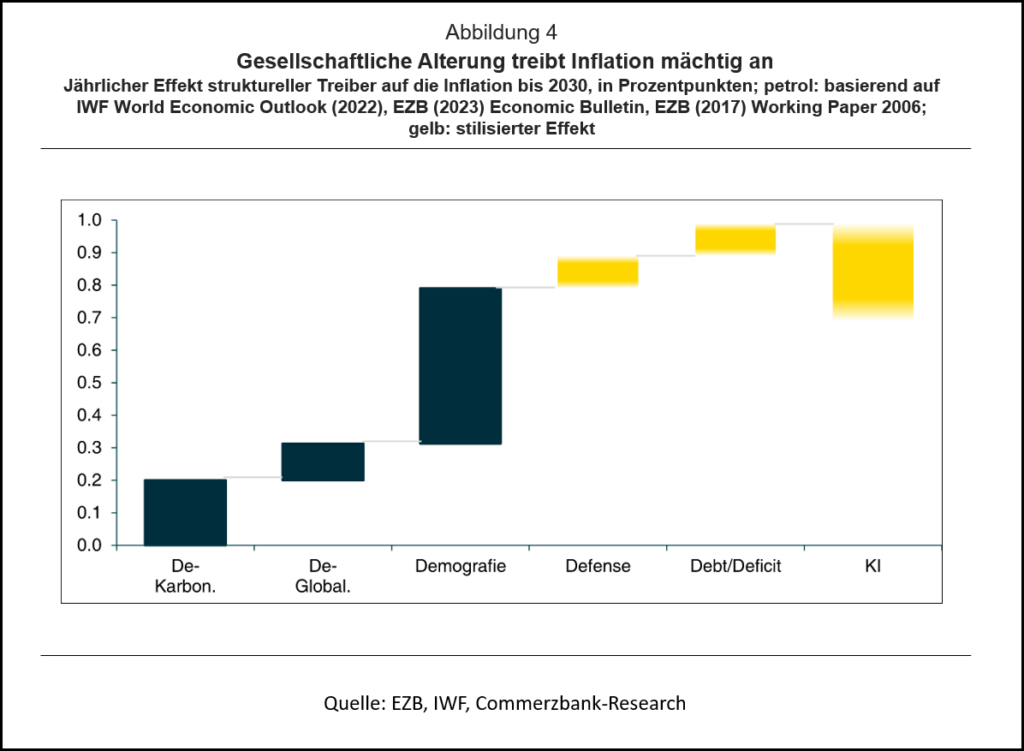

Während die Löhne typischerweise zu den zyklischen Faktoren zählen, gibt es eine Reihe an strukturellen Faktoren, die die Inflation mindestens in der kommenden Dekade treiben werden. Häufig ist die Rede von den „3D“: Dekarbonisierung, Deglobalisierung sowie demografischer Wandel. Drei neuere Studien schätzen die Auswirkungen dieser drei Faktoren auf die Inflation bis zum Jahr 2030, wobei wir in Abbildung 4 nur die konservativen Ergebnisse der Studien zeigen; die Effekte auf die Inflation könnten im Zweifel noch höher ausfallen: Laut einer Studie des IWF könnte die Energiewende im Euroraum einen Inflationsdruck von wenigstens 0,2 Prozentpunkten pro Jahr erzeugen unter der Annahme, dass die Ziele des Pariser Abkommens umgesetzt werden. Eine EZB-Studie untersucht die Inflationseffekte, wenn sich der derzeitige Trend der Fragmentierung des Welthandels fortsetzt und die Globalisierung auf das Niveau Mitte der 1990er zurückgedreht wird. Demnach wäre das für Konsumenten um 0,15 Prozentpunkte pro Jahr kostspieliger. Eine weitere EZB-Studie kommt zu dem Schluss, dass der demografische Wandel eine inflationäre Wirkung von rund einem halben Prozentpunkt pro Jahr ausübt.[2]

Zu diesen „3D“ werden mittlerweile Verteidigung (Defense) und öffentliche Schulden/Defizite (Debt & Deficit) hinzugerechnet. Trotz der restriktiven Geldpolitik operieren gerade die Industrienationen nach wie vor weitgehend an ihren Kapazitätsgrenzen, was sich etwa in den robusten Arbeitsmärkten widerspiegelt. In einem solchen Umfeld führen Investitionen in die Verteidigung dazu, dass Ressourcen in diesen Wirtschaftsbereich geleitet und von der Produktion „normaler“ Güter abgezogen werden, was bei knappen Ressourcen deren Herstellung verteuert. Eine ähnliche Argumentation gilt für die Staatsschulden/-defizite. Indem Staaten Gelder in Form von Investitionsförderungen etc. verteilen – was sich in hohen Budgetdefiziten und steigender Staatsverschuldung widerspiegelt –, wird die Nachfrage angefacht, was bei knappen Ressourcen gesamtwirtschaftlich zu rascher steigenden Preisen führt. Studien deuten in diese Richtung, allerdings variieren diese sehr im Ausmaß der Effekte, so dass wir diese im Chart nur stilisiert (gelbe Säulen mit diffusen Rändern) darstellen.

Das Gegenargument, dass Künstliche Intelligenz (KI) diese preistreibenden Effekte wettmachen könne, trägt aus unserer Sicht nicht. Wir sehen KI nicht als Revolution, die über Nacht derartige Produktivitätsfortschritte generiert, dass der Preisdruck der 5D entsprechend gemindert werden könnte. Vielmehr verstehen wir KI als Evolution, die sich über die kommenden Jahre noch weiterentwickeln und in betriebliche Abläufe integriert werden muss, und dadurch nur kontinuierlich die Produktivität fördert und nur einen Teil des Inflationsdrucks ausgleichen können wird (siehe Woche im Fokus „Produktivitätsboom dank Künstlicher Intelligenz?“).

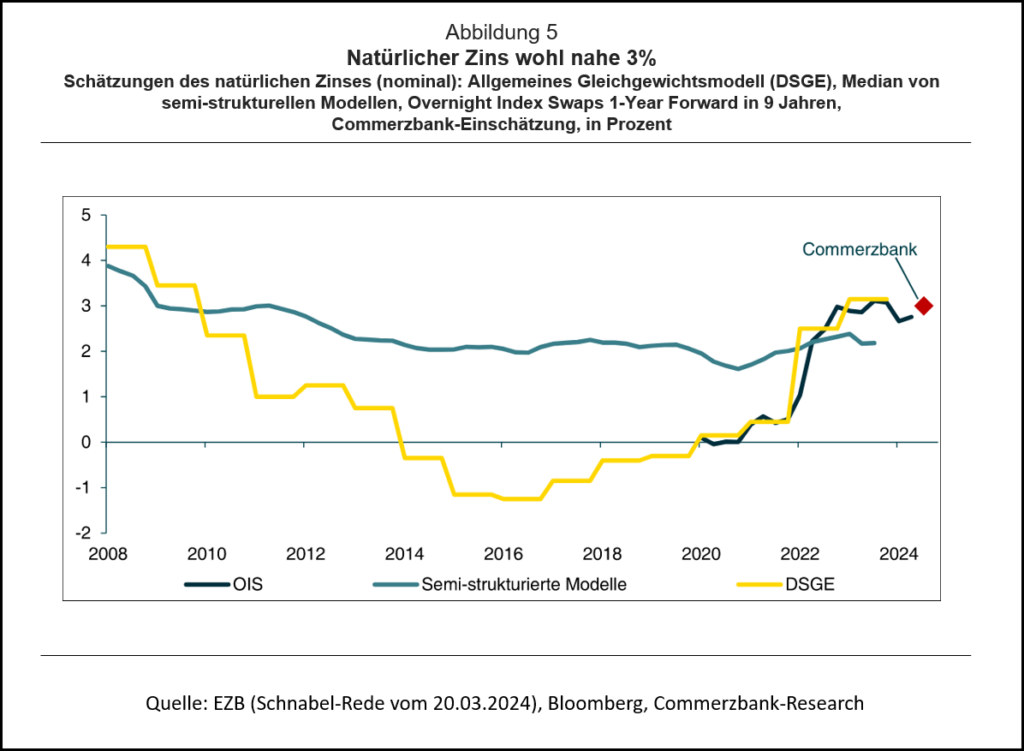

#4: Der natürliche Zins r* liegt eher bei 3% als bei 2%

In jüngerer Zeit ist mit der Frage nach der „Landezone“ der EZB wieder der natürliche Zins in die Diskussion zurückgekehrt. Dieser beschreibt den Zinssatz, bei dem die Geldpolitik die Wirtschaft weder anschiebt noch bremst, und der mit einer Inflation von 2% kompatibel ist. Unglücklicherweise ist der natürliche Zins in der Realität nicht beobachtbar, sondern kann nur anhand von volkswirtschaftlichen Modellen abgeschätzt werden. Dennoch beschäftigen sich die Notenbanker immer wieder damit, um wenigstens grobe Zielkoordinaten für ihre Geldpolitik zu haben. Tatsächlich gibt es eine Vielzahl an Schätzungen, wo der natürliche Zins liegen könnte (Abbildung 5):

- Wir sehen den nominalen natürlichen Zins bei rund 3% und berufen uns dabei auf die von Edmund Phelps begründete „Goldene Regel der Kapitalakkumulation“, nach der der natürliche Zins den langfristigen Wachtumsmöglichkeiten einer Volkswirtschaft entsprechen sollte. Die realen Wachstumsmöglichkeiten des Euroraums verorten wir bei rund 1%, zuzüglich des Inflationsziels von 2%.

- Auch marktbasiere Schätzungen anhand von Overnight Index Swaps (OIS) – die EZB-Ratsmitglied Villeroy als eine annehmbare Approximation für r* genannt hatte – und das von EZB-Ratsmitglied Schnabel in ihrer Rede „Rising r*“ gezeigte allgemeine Gleichgewichtsmodell (DSGE) verorten den (nominalen) natürlichen Zins ebenfalls bei rund 3%.

- Semi-strukturelle Modelle – wozu das bekannte Modell von Holston-Laubach-Williams zählt – sehen den natürlichen Zins zwar etwas niedriger. Allerdings ist dieser in den vergangenen beiden Jahren auch in dieser Modellklasse wieder merklich gestiegen.

Dass der neutrale Zins noch weiter steigen könnte, haben EZB-Ratsmitglied Schnabel in ihrer Rede „Rising r*“ und die Bank für Internationalen Zahlungsausgleich eindrücklich analysiert. Zwar sollten das anhaltend schwache Produktivitätswachstum und die alternde Gesellschaft r* weiter nach unten drücken. Hingegen dürften andere Herausforderungen unserer Zeit dies wettmachen und letztlich sogar überwiegen. Alleine für die Energiewende werden gewaltige Investitionen notwendig sein. Auch die fortschreitende Digitalisierung, Automatisierung und der Einsatz künstlicher Intelligenz bedürfen hoher Investitionssummen. Außerdem werden Staaten und Unternehmen einiges an Geld in die Hand nehmen müssen, um sich gegen geopolitische Risiken wie Energiepreisschocks, Lieferkettenengpässe oder militärische Bedrohungen abzusichern.

Fazit: Spielraum für Zinssenkungen begrenzt

Auf kurze Sicht dürfte das Bild der EZB durchaus zutreffend sein, nämlich dass die Inflation im restlichen Jahresverlauf 2024 – wenngleich unter Schwankungen – im Trend weiter zurückgehen dürfte. Allerdings sprechen die oben genannten Gründe dafür, dass strukturell ein hoher unterliegender Inflationsdruck besteht, der in den kommenden Jahren die Inflation treiben wird. Die Notenbanker werden also nur für die kommenden Monate ein „Window of opportunity“ für Zinssenkungen haben, das sich nach unserem Dafürhalten im Frühjahr nächsten Jahres schließen wird. Mit dem dann immer mehr sichtbaren hohen Inflationsdruck wird der Spielraum der EZB für weitere Zinssenkungen begrenzt sein.

[1] Wir haben bereits in unserem Economic Insight „Renitente Euro-Inflation – ein Update“ darüber geschrieben und das Modell der EZB-Experten fortgeführt.

[2] Wir haben den von den EZB-Experten geschätzten Effekt der Studie aus dem Jahr 2017 mit Zahlen der UN-Bevölkerungsvorausberechnung für die einzelnen Länder des Euroraums bis zum Jahr 2030 fortgeschrieben. Demnach könnte die Alterung der Gesellschaft in Europa die hiesige Inflation jährlich um rund 0,5 Prozentpunkte treiben.

- Gastbeitrag

EZB – die doppelte Zinssenkung - 6. September 2024 - Gastbeitrag

EZB – Neue Strategie mit Zündstoff - 3. Juli 2024 - Gastbeitrag

EZB-Zinssenkungen

Begrenzter Spielraum - 17. Mai 2024