| Der Welthandel wächst seit gut fünfzehn Jahren langsamer als die Weltwirtschaft. Wir zeigen, dass dieses häufig als Deglobalisierung bezeichnete Phänomen hauptsächlich auf die wirtschaftliche Entwicklung Chinas zurückgeht. Auch eine Verschiebung der globalen Handelskorridore geht teilweise auf geopolitische Spannungen mit China zurück. Interessant ist, dass die Unternehmen in vielen Ländern ihre Lieferketten bisher nicht unabhängiger von China gemacht haben und Lieferketten nicht renationalisieren. |

Wird die Globalisierung rückgängig gemacht?

Die Globalisierung scheint sich umzukehren. Zwar ist der Welthandel in den letzten Jahren trotz Coronakrise preisbereinigt um mehr als 1% pro Jahr gestiegen. Allerdings ist in dieser Zeit das Bruttoinlandsprodukt der Welt deutlich schneller gewachsen. Entgegen des jahrzehntelangen Trends nimmt daher der Welthandel als Anteil der globalen Wirtschaftskraft seit gut fünfzehn Jahren wieder ab (Titelchart). So sank dieser Anteil von seinem Höhepunkt von 26% im Jahr 2007 auf 23% im Jahr 2023. Diese häufig als Deglobalisierung bezeichnete Entwicklung ist gerade für Deutschland besorgniserregend, da hierzulande ein Fünftel aller Arbeitsplätze direkt oder indirekt am Export von Gütern hängt und etwa ein Drittel der Wohlstandsgewinne der letzten Jahrzehnte auf den Außenhandel zurückzuführen sein dürfte. Wir untersuchen, welche Faktoren zu diesem Trend beitragen, wie sich die globalen Handelsflüsse verschieben und wie sich die weltweiten Lieferketten seit der Pandemie verändert haben.

China spielt eine maßgebliche Rolle

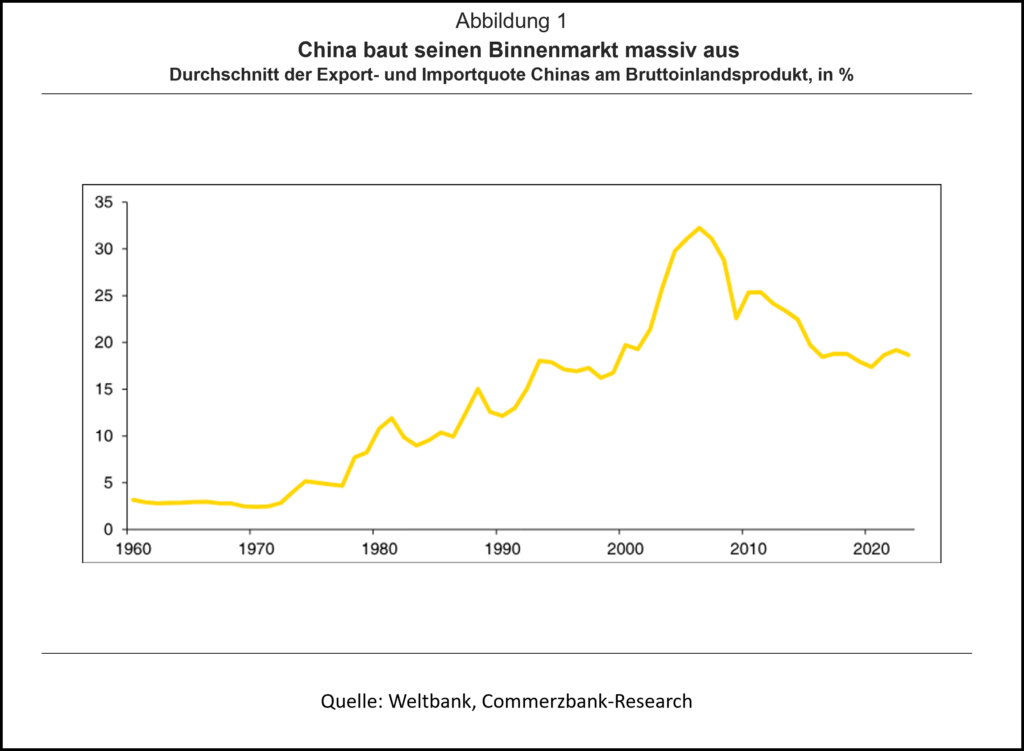

Ein wesentlicher Grund für die abnehmende Globalisierung liegt in der wirtschaftlichen Entwicklung Chinas. China hatte seit den früher 2000ern ein rasantes Wirtschaftswachstum, das vor allem durch die Exportwirtschaft befeuert wurde. Seit 2007 fällt jedoch der Außenhandel in Relation zum chinesischen Bruttoinlandsprodukt Chinas (Abb. 1):

- China stärkt seinen Binnenmarkt. Aufgrund des fortschreitenden Wohlstandes der Bevölkerung und der politischen Bestrebung nach wirtschaftlicher Unabhängigkeit wächst die heimische Nachfrage nach Dienstleistungen deutlich schneller als die ausländische Nachfrage nach Waren. Der Staat erhöht Gesundheits- und Bildungsausgaben, die Privatwirtschaft investiert in die Forschung und Privatpersonen geben mehr Geld für heimische Dienstleistungen aus. Dadurch zieht der Dienstleistungssektor mehr Ressourcen wie Arbeitskräfte an, die nicht für die Produktion von Waren und damit von Exportgütern zur Verfügung stehen. Daher wächst der Außenhandel Chinas langsamer als sein Bruttoinlandsprodukt.

- Die chinesische Produktion ersetzt zunehmend ausländische Zwischen- und Kapitalgüter durch Waren aus heimischer Herstellung. Im Jahr 2005 bestanden die aus China ausgeführten Waren zu etwa einem Viertel aus ausländischer Wertschöpfung. Dieser Anteil ist innerhalb von fünfzehn Jahren auf 16% gefallen. Auf der einen Seite führt das zu geringeren Importen. Auf der anderen Seite bindet die heimische Produktion von Zwischengütern ebenfalls Ressourcen, die nicht mehr für die Produktion von Endprodukten für den Export zur Verfügung stehen.

Ohne China wächst der Welthandel langsam weiter

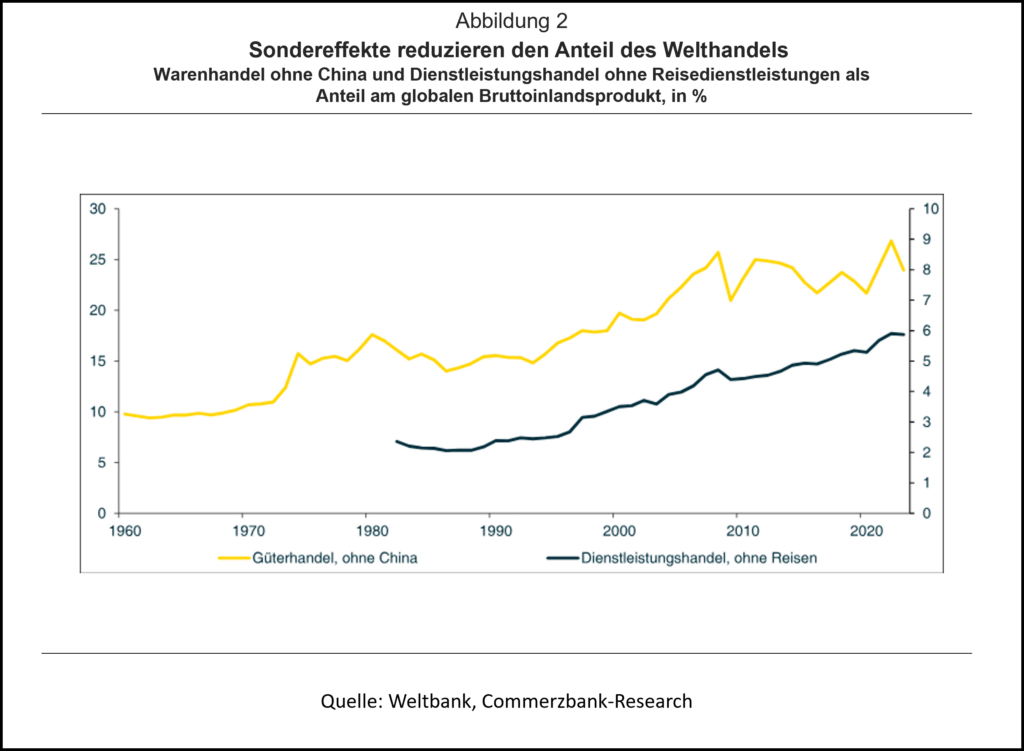

Aus den oben genannten Gründen sinkt die Außenhandelsquote Chinas seit 2007. Dies schlägt aufgrund der Größe der chinesischen Volkswirtschaft auf globale Größen durch. Deshalb zeichnet sich beim Anteil des globalen Güterhandels an der Weltwirtschaft keine Deglobalisierung mehr ab, wenn man China ausklammert (Abb. 2). Stattdessen entwickelt sich der Anteil ohne China seit einigen Jahren unter Schwankungen seitwärts. Ohne den China-Effekt lässt sich daher eher von einer Stabilisierung der Globalisierung sprechen.

Bisher haben wir uns auf den Handel mit physischen Waren konzentriert. Ein anderes Bild zeigt der häufig übersehene Handel mit Dienstleistungen, der in Relation zum globalen Bruttoinlandsprodukt seit den 90er Jahren steigt. Zu typischerweise gehandelten Dienstleistungen gehören solche aus den Bereichen IT und Kommunikation, Transport und Finanz- und Versicherungswesen. Rechnet man die Reisedienstleistungen heraus, die durch die Pandemie stark eingebrochen sind, steigen die gehandelten Dienstleistungen fast ungebremst. Innerhalb der letzten 25 Jahre hat sich sogar der Anteil der gehandelten Dienstleistungen an der globalen Volkswirtschaft von 3% auf 6% verdoppelt (Abb. 2).

Geopolitische Konflikte verschieben Handelskorridore

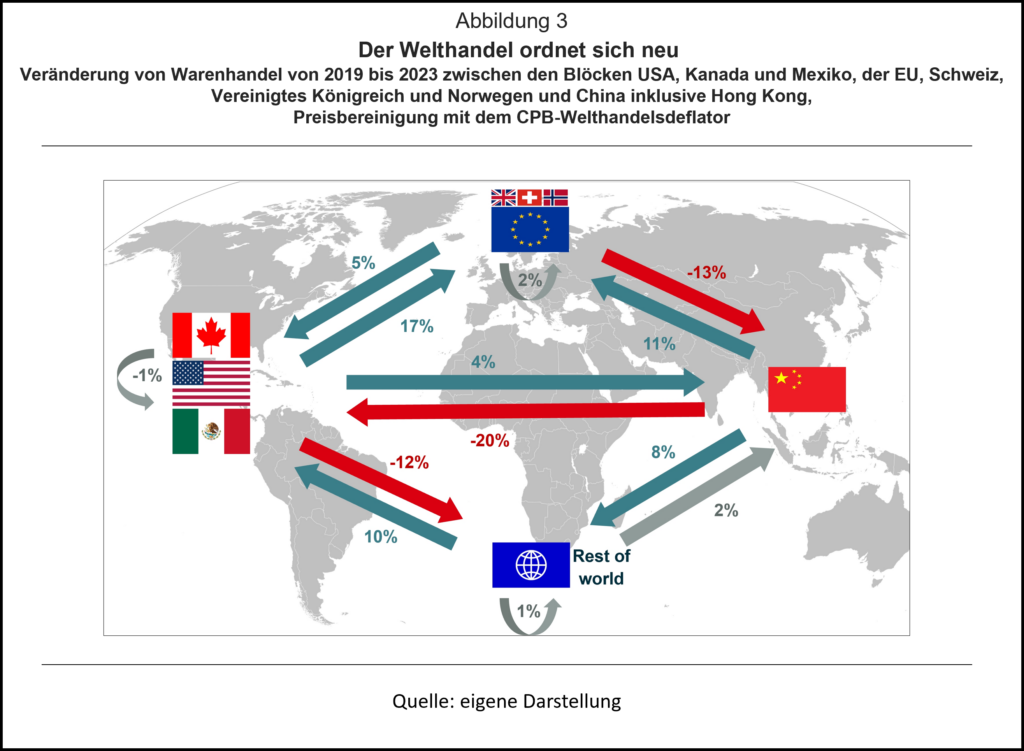

Unterhalb der globalen Ebene zeichnen sich unterschiedliche Entwicklungen auf den Handelskorridoren ab. Aufgrund des Handelskrieges zwischen den USA und China, den Donald Trump maßgeblich während seiner Präsidentschaft begonnen hat, importierten die Länder Nordamerikas im vergangenen Jahr 20% weniger Waren aus China als vier Jahre zuvor (Abb. 3). Da sich dieser Handelskrieg noch nicht auf andere Handelspartner Chinas und der USA ausgeweitet hat, hat sich der betroffene Handel zwischen China und den USA in andere Regionen verschoben. So importierten die Vereinigten Staaten mehr aus dem Rest der Welt und Europa. Auf der anderen Seite exportiert China mehr nach Europa und den Rest der Welt. Diese Verschiebung der Handelsströme ist allerdings nur deshalb möglich, weil auf anderen Handelskorridoren noch keine Handelskonflikte ausgebrochen sind und die Zölle nicht in die Höhe getrieben wurden. Daher ist der Einbruch des Handels zwischen den USA und China auch eine Warnung vor den Konsequenzen von Handelskriegen.

Auch der europäische Außenhandel hat sich in den vergangenen Jahren deutlich verschoben. Während der transatlantische Warenaustausch floriert, hat Europa seit 2019 preisbereinigt 13% weniger nach China exportiert. Das liegt einerseits daran, dass die chinesische Produktion sich weiterentwickelt hat und das Land zunehmend komplexere Güter wie Maschinen selbst produziert, welche in der Vergangenheit beispielsweise aus Deutschland importiert wurden. Andererseits produzieren auch deutsche Unternehmen mehr in China für den heimischen Markt, anstatt die Waren in Deutschland herzustellen und zu exportieren. Mit dieser Produktionsverlagerung könnten Unternehmen drohenden Handelsbarrieren zuvorkommen wollen, die wegen steigender politischer Spannungen zwischen dem Westen und China wahrscheinlicher werden. Diese Beobachtungen hatten wir bereits in einer vergangenen Woche im Fokus thematisiert.

Lieferketten expandieren sogar und China-Abhängigkeit steigt

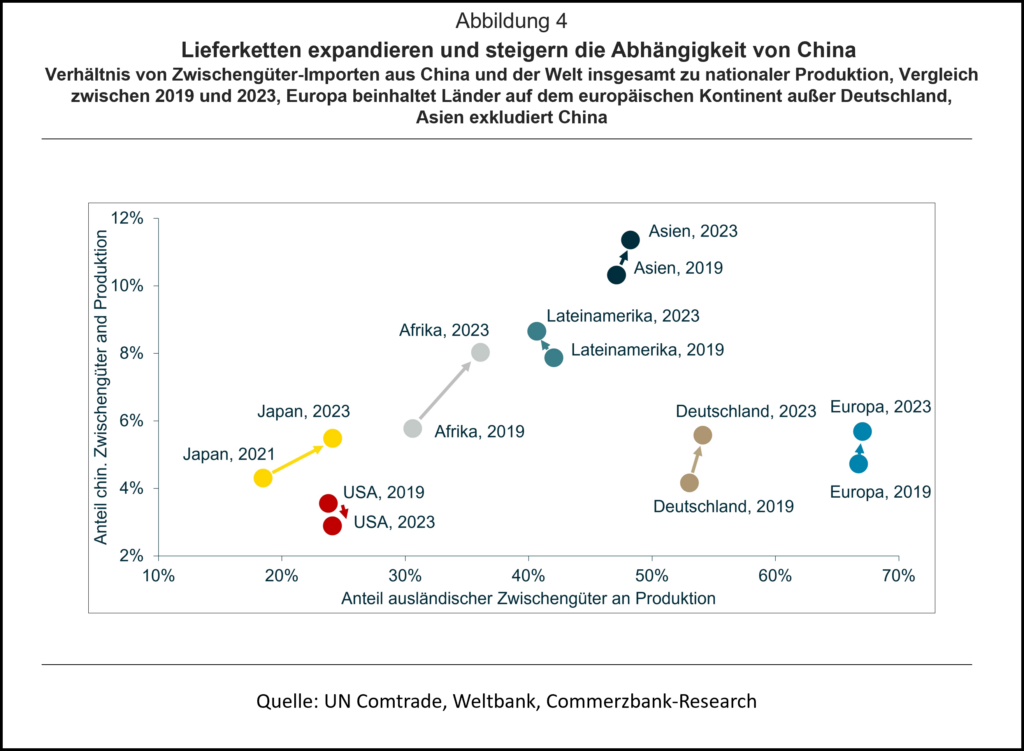

Fallende Exporte Europas nach China sollten eigentlich einhergehen mit geringeren Einfuhren aus China. Aber offensichtlich ist das Gegenteil der Fall: Von 2019 bis 2023 haben die europäischen Volkswirtschaften 11% mehr aus China importiert (Chart 3). Und nicht nur das: Auch die Abhängigkeit von chinesischen Vorleistungen scheint in diesem Zeitraum zugenommen zu haben. So ist das Verhältnis von Vorleistungsgütern, die Deutschland aus China importiert, gemessen an der Produktionsmenge Deutschlands von 4% im Jahr 2019 auf knapp 6% im Jahr 2023 gestiegen (Abb. 4). Dies ist in fast allen Volkswirtschaften der Welt zu beobachten – besonders in Afrika. In Asien machen chinesische Vorleistungen mittlerweile sogar 12% des Produktionswertes aus. Nur die Vereinigten Staaten haben ihre Lieferketten unabhängiger von China gemacht. [1]

Insgesamt scheinen Lieferketten nach den Lieferengpässen der letzten Jahre nicht wie erwartet kürzer oder gar ganz renationalisiert zu werden. Nach wie vor zeichnen sich Deutschland und Europa mit einem hohen Anteil ausländischer Zwischengüter an der Produktion aus. Dieser Anteil stieg in Deutschland zwischen 2019 und 2023 von 53% noch einmal leicht auf 54%. Eine ähnliche Entwicklung (von links nach rechts in Chart 4) hin zu internationaleren Lieferketten lässt sich ebenfalls für die anderen Weltregionen außer Lateinamerika beobachten. [2]

Europa hat viel zu verlieren

Die Globalisierung hat zweifellos an Schwung verloren. Ohne die wirtschaftliche Entwicklung in China bleibt der Anteil des Welthandels an der globalen Wirtschaftskraft in etwa konstant. Für einen erneuten Anstieg der Globalisierung wie in den zwei Jahrzehnten bis 2005 gibt es darüberhinaus keine Anzeichen. Dies bedeutet, dass auch die positiven Auswirkungen der Globalisierung – wie eine dämpfende Wirkung auf die Inlandspreise – bereits weggefallen sind. Wenn Handelshemmnisse jedoch noch weiter errichtet werden, könnten diese sogar preistreibend wirken. Eine zweite Präsidentschaft unter Donald Trump oder eine Aggression Chinas gegen Taiwan könnten genau solche Handelsbarrieren erzwingen.

Zudem bedeutet wachsender Welthandel nicht zwangsläufig mehr Exporte der EU in die Welt. Das zeigen insbesondere die schwachen Exporte Deutschlands in den letzten Jahren. Während sich Chinas Rolle vom Abnehmer deutscher Produkte zum Wettbewerber entwickelt, erodiert Europas Wettbewerbsfähigkeit aufgrund hoher Arbeitskosten und anderer unzureichender Standortfaktoren. Gleichzeitig sind europäische Industrien stärker von chinesischen Vorleistungsgütern abhängig als noch vor fünf Jahren. Die EU sollte daher weiterhin Freihandelsabkommen mit Schwellenländern wie den Mercosur-Staaten Lateinamerikas, Indien und Afrika anstreben und den Handel stärker diversifizieren.

[1]Eine Abhängigkeit der amerikanischen Produktion von China durch Rohstofflieferung ist hier allerdings nicht einbezogen. Da China insbesondere bei Lithium und diversen seltenen Erden Weltmarktführer ist, können für die USA auch dennoch Abhängigkeiten entstehen.

[2] Die Importe von Zwischengütern beinhalten intra-EU Handel. Eine hohe internationale Verzweigung von Lieferketten ist daher für Europa und Deutschland nicht überraschend.

- Gastbeitrag

Handelsabkommen – Wie geht es nach Mercosur weiter? - 17. Februar 2026 - Europäischer Emissionshandel in der Kritik (5)

Verschärfter C02-Preis - 1. Dezember 2025 - Gastbeitrag

Wo Deutschland von China abhängt - 12. November 2025