Seit drei Jahren ist die US-Wirtschaft nahezu vollbeschäftigt. Trotzdem weist der amerikanische Bundeshaushalt unverändert hohe Defizite aus; eine Besserung ist hier nicht in Sicht. Was bedeutet das für die Staatsverschuldung?

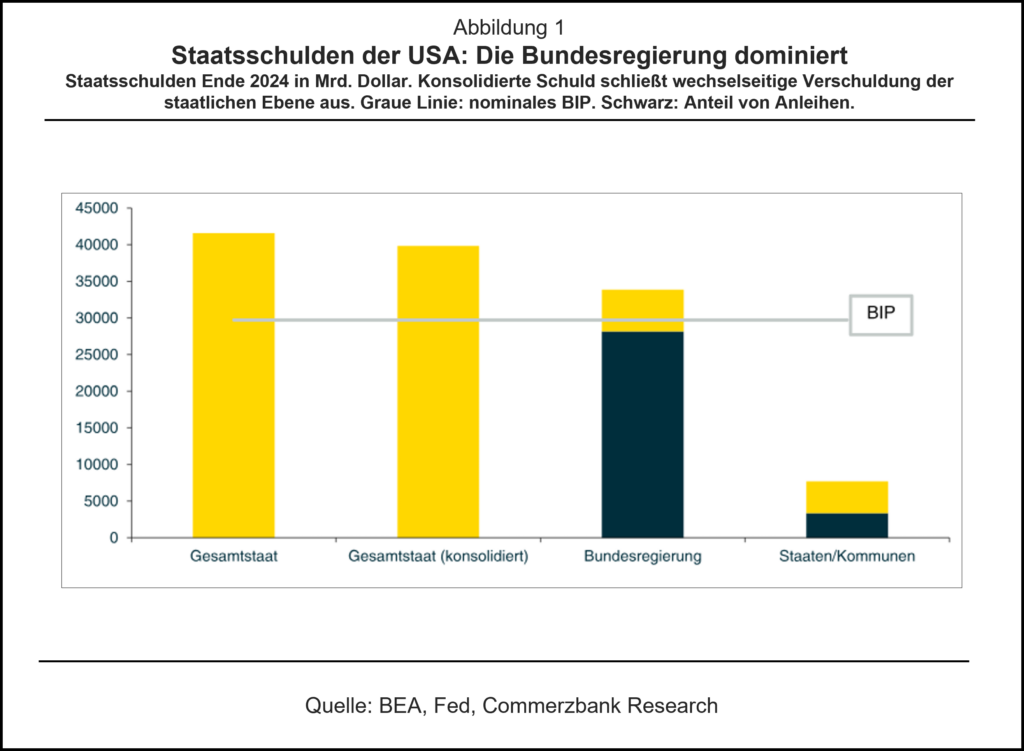

Staatsschulden: 42 Billionen Dollar – oder „nur“ 28 Billionen?

Die Frage nach der Höhe der US-Staatsverschuldung ist nicht ganz einfach zu beantworten. Genauer gesagt gibt es darauf verschiedene Antworten:

- Die Finanzrechnung (Financial Accounts) der Fed zeigt Ende 2024 für den Gesamtstaat eine Verschuldung von 41,6 Billionen Dollar an (140% des BIP). Davon entfällt mit 33,9 Billionen Dollar der Löwenanteil auf die US-Bundesregierung, während die Bundesstaaten und Kommunen mit 7,7 Billionen Dollar in der Kreide stehen. Bei einer Konsolidierung der Staatsschulden fallen die Verbindlichkeiten einer staatlichen Ebene gegenüber der anderen weg, es bleiben dann 39,8 Billionen Dollar übrig (Abb. 1).

- Die Aufmerksamkeit der Finanzmärkte konzentriert sich auf die Schulden der US-Bundesregierung, und hier stehen die in der Öffentlichkeit ausstehenden Staatsanleihen und Geldmarktpapiere –Treasuries und T-Bills (im Folgenden fassen wir beides unter „Treasuries“ zusammen) – im Mittelpunkt. Dies waren Ende 2024 rund 28 Billionen Dollar (94,7% des BIP). Die amerikanische Notenbank zählt dabei als Teil der Öffentlichkeit, obwohl sie eine staatliche Einrichtung ist. Die Fed hatte Ende 2024 noch Treasuries im Volumen von 4,3 Billionen Dollar im Portfolio.

- Das US-Finanzministerium erfasst im monatlichen Schuldenbericht (Monthly Statement of the Public Debt, MSPD) neben den Treasuries auch die „intrastaatliche“ Verschuldung, im Wesentlichen die Schulden, die die US-Regierung bei der bundesstaatlichen Rentenkasse hat. Diese erwirtschaftete lange Jahre Überschüsse, die sie dem Finanzminister zur Verfügung stellte und dafür nicht-marktfähige Staatsanleihen gutgeschrieben bekam. Sollte die Einnahmen der Rentenkasse nicht mehr ausreichen, die Renten zu bezahlen, werden diese Anleihen zurückgegeben und die Rentenversicherung bekommt dafür wieder Geld (das sich der Finanzminister dann am Finanzmarkt über die Emission von Treasuries leihen muss). Diese intrastaatlichen Schulden belaufen sich auf über 7 Billionen Dollar und werden bei der Finanzrechnung der Fed nur teilweise erfasst.

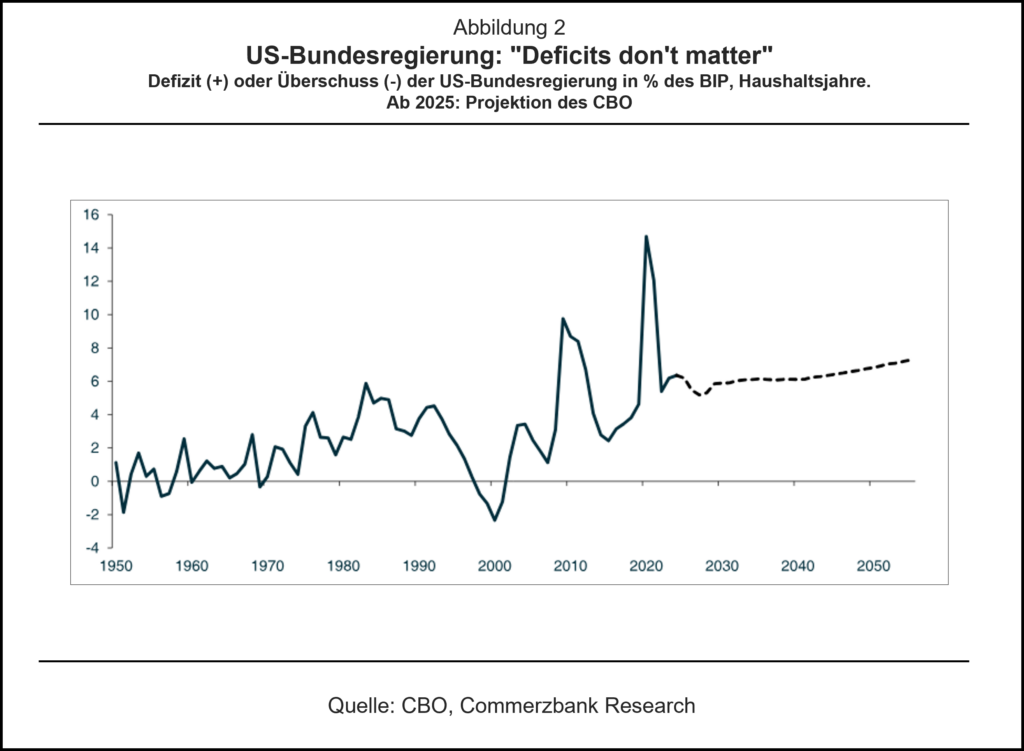

Die US-Bundesregierung macht permanent hohe Defizite…

In den ersten Jahrzehnten nach dem 2. Weltkrieg war der US-Staatshaushalt nahezu ausgeglichen, ab Anfang der 1970er Jahre laufen hohe und im Trend steigende Defizite auf. Nur einmal, Ende der 1990er Jahre, wurden in der Folge des New-Economy-Booms noch einmal Überschüsse erzielt.

Im letzten Haushaltsjahr [1] belief sich das Defizit der US-Bundesregierung auf 1832 Mrd. Dollar (6,4% des BIP). Der Rechnungshof des Kongresses (Congressional Budget Office, CBO) geht davon aus, dass es in den kommenden zehn Jahren bei durchschnittlich 5,8% des BIP liegt und langfristig weiter ansteigt (Abb. 2). Dies sind noch eher günstige Projektionen, da der CBO immer von der aktuellen Gesetzelage ausgeht – und diese sieht vor, dass die in Trumps erster Amtszeit umgesetzten Senkungen der Einkommensteuer planmäßig zum Jahresende auslaufen. Eine Verlängerung der Steuersenkungen oder ein Abschwung der Wirtschaft würden die Defizite nach oben treiben.

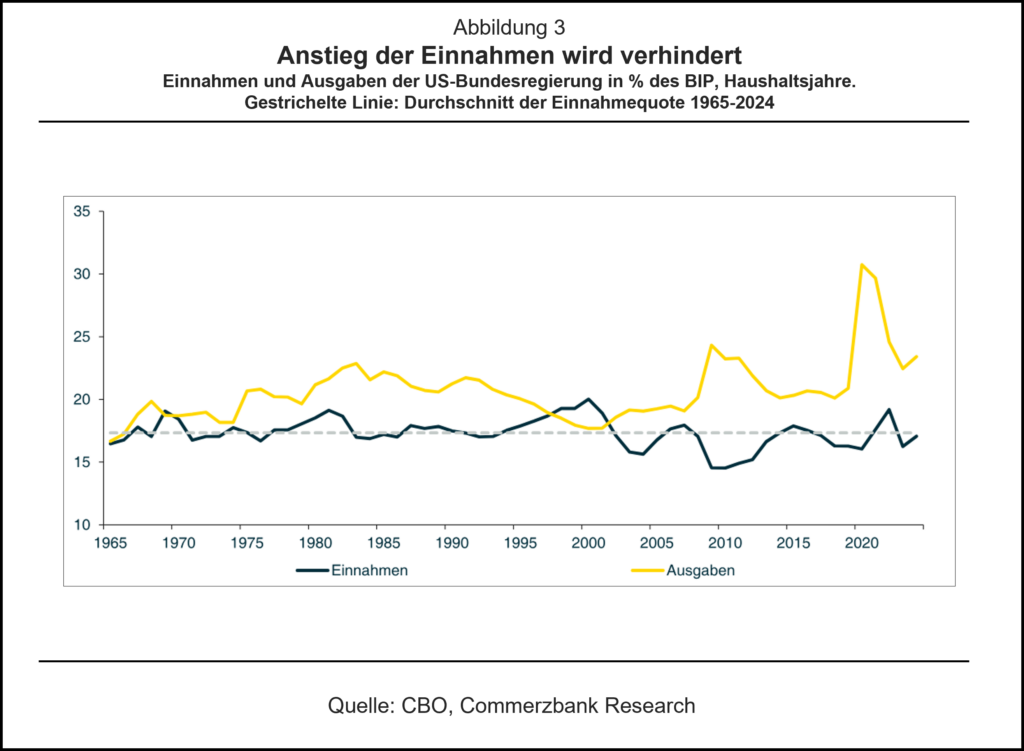

… auch, weil sie ein Ansteigen der Steuerlast verhindert

Die Staatsausgaben befinden sich seit Anfang des 21. Jahrhunderts in einem ansteigenden Trend, selbst wenn man die krisenbedingten Ausgaben 2008/09 und 2020/21 herausrechnet. Dagegen lag die Einnahmequote der US-Bundesregierung 2024 bei 17,1%, was fast genau dem Durchschnitt der letzten Jahrzehnte entspricht (Abb. 3). Die Politik hat seit 2000 immer dann, wenn eine längere wirtschaftliche Aufschwungphase die Steuereinnahmen erhöhte, umfangreiche Steuersenkungen durchgeführt (so geschehen 2001 oder 2016). Bei den Ausgaben wurde dagegen nicht gespart.

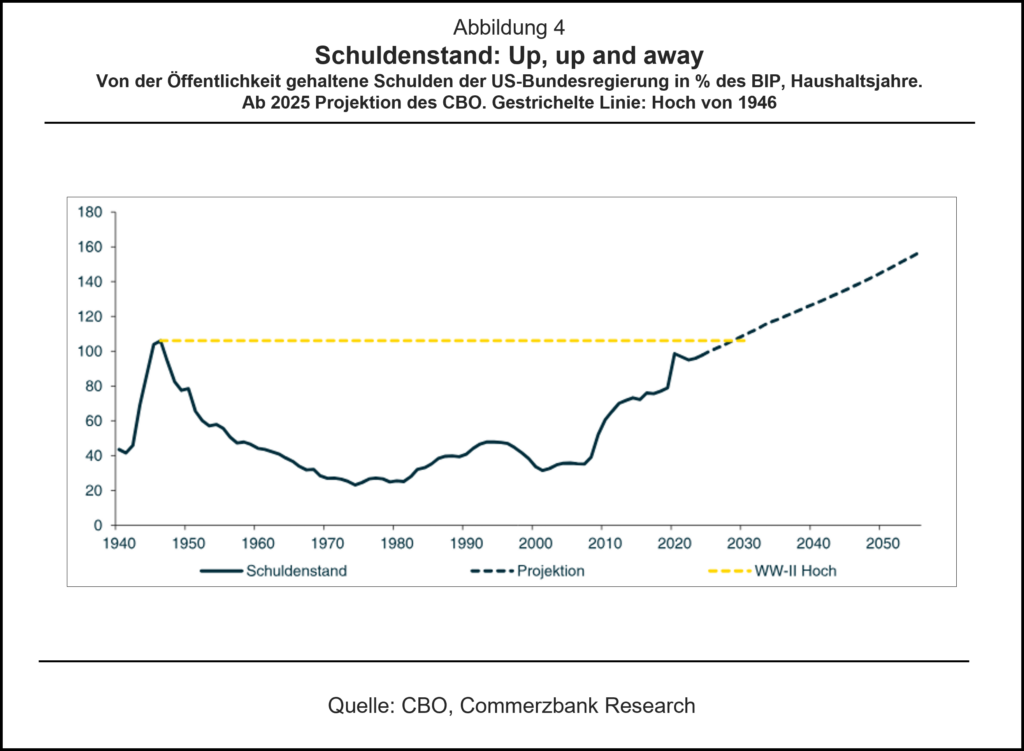

Schuldenquote auf dem Weg zu neuen Höhen…

Seit 2001, als die Staatsschuldenquote – das Verhältnis der in der Öffentlichkeit ausstehenden Schulden der US-Bundesregierung zum BIP – bei 31,5% lag, befindet sich die Schuldenquote im Höhenflug. 2024 wurde ein Wert von knapp 98% des BIP erreicht. Die Schuldenquote befindet sich dadurch nur noch wenig unter dem Hoch, das unmittelbar nach dem 2. Weltkrieg erreicht wurde (106%). In den nächsten Jahren dürfte diese Marke überschritten werden (Abb. 4).

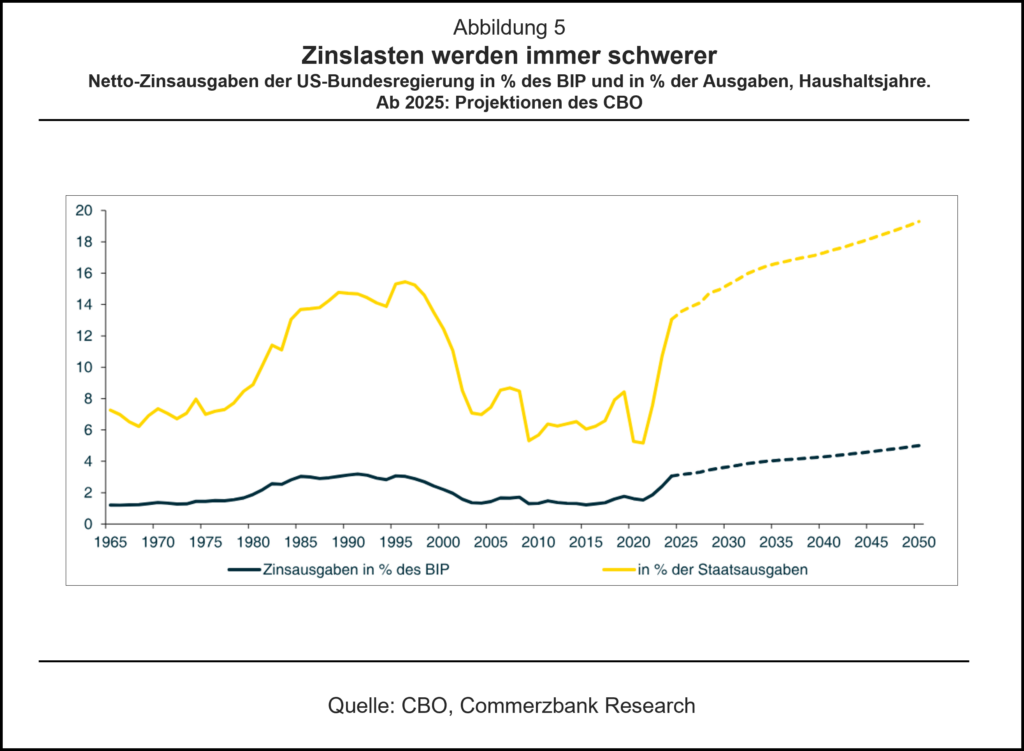

… und die Zinslast steigt steil an

Die Zinsen auf die US-Staatsschulden erforderten 2024 rund 13% aller Haushaltsausgaben (3,1% des BIP). Nur in den späten 1980er und in den 1990er Jahren lag diese Belastung höher (Abb. 5). Die sehr hohen Zinsausgaben damals waren die Folge der in den 1970er und 1980er Jahren sehr hohen Zinsen; die Rendite zehnjähriger Treasuries lag im Durchschnitt dieser 20 Jahre bei 9%. Zum Vergleich: 2024 rentierten diese Papiere mit 4,25%.

Die Zinslast wird in den nächsten Jahren weiter ansteigen. Dabei nimmt das CBO an, dass die Zehnjahresrendite bei 33/4% liegt (diese Schätzung basiert auf Annahmen zum langfristigen Wachstum und – vor allem – darauf, dass die Fed ihre 2%-Inflationsziel dauerhaft erreicht). Deutlich höhere Renditen würden die Zinslast naturgemäß deutlich rascher steigen lassen. Anfang der 1990er Jahre war der Druck zur Haushaltskonsolidierung bei Zinslastquoten, die grob mit den aktuellen vergleichbar sind, groß genug, um eine Kurswende zu erzwingen.

Wie wichtig sind ausländische Käufer von Treasuries?

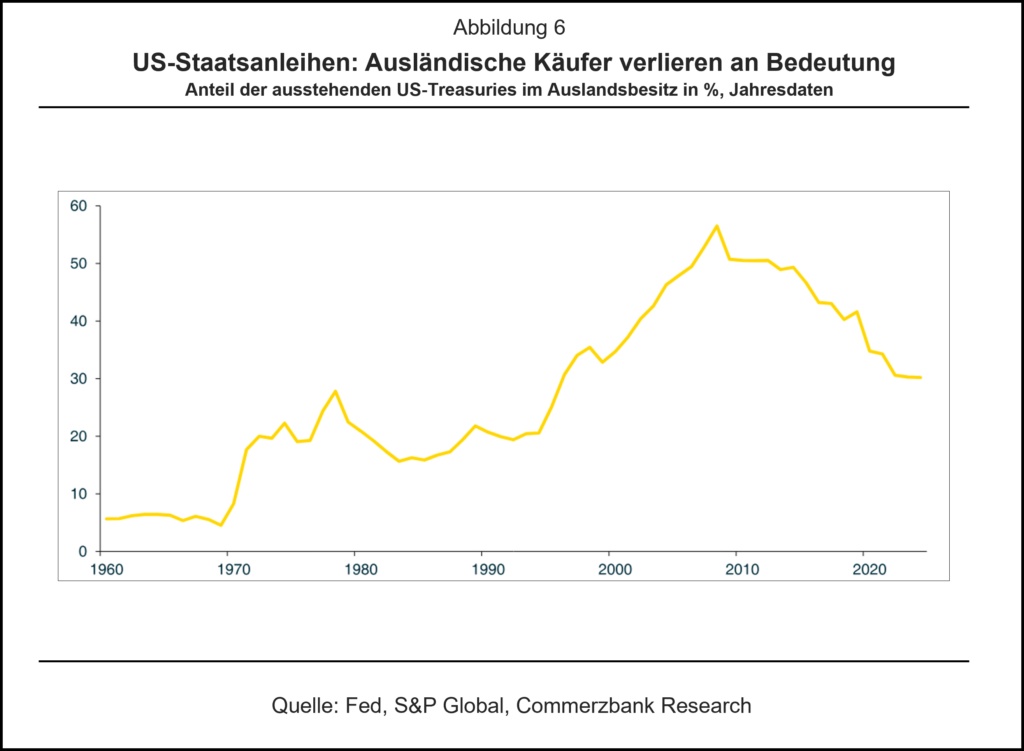

Immer wieder kommt die Frage auf, ob die Amerikaner genügend Käufer für ihre Treasuries finden (vgl. dazu auch unser Economic Insight „Fed und Treasuries: Dann kauft sie halt ein anderer“, März 2024). Dabei stehen oft die ausländischen Käufer im Mittelpunkt. Ab der zweiten Hälfte der 1990er Jahre bis zur Weltfinanzkrise 2007/09 wurden ausländische Käufer immer wichtiger. Deren Anteil an den ausstehenden US-Staatspapieren stieg von 20,6% (1994) bis auf 56,5% (2008). Hier spielten ausländische Notenbanken, die ihre Währungsreserven massiv aufstockten, eine entscheidende Rolle. Seit 2008 fällt der Auslandsanteil aber wieder (Abb. 6). Zuletzt befanden sich noch etwa 30% der Treasuries im Besitz ausländischer Adressen.

Fazit: Staatsschuldentrend nicht nachhaltig, …

Der Trend zu im Vergleich zur Wirtschaftsleistung immer höheren Staatsdefiziten und -schulden ist nicht nachhaltig. Dies gilt nichtzuletzt vor dem Hintergrund, dass sich zwei Faktoren ändern, die lange Zeit die Belastung für die öffentlichen Haushalte gedämpft haben. Erstens dürfte die Niedrigzinsphase vorbei sein und zweitens lässt die ungünstigere Demografie höhere Sozialausgaben bei geringerem Wirtschaftswachstum erwarten. Gleichzeitig sind Erwartungen eines durch technologische Innovationen wie KI gesteigerten Wachstums bisher eher Hoffnungswerte.

… aber noch fehlt die politische Konsequenz

Letztendlich wird eine Schuldenkrise nur zu verhindern sein, wenn es den politischen Willen zu schmerzhaften Kurskorrekturen gibt. Dieser ist bisher nicht vorhanden. Womöglich muss sich die Lage erst weiter zuspitzen, bis der notwendige Druck entsteht.

[1] Das US-Haushaltsjahr beginnt am 1. Oktober und endet am 30. September des Folgejahres. Das Haushaltsjahr 2025 dauert damit vom 1. Oktober 2024 bis zum 30. September 2025. Vor 1974 begann das Haushaltsjahr am 1. Juli und endete am 30. Juni des folgenden Jahres.

Commerzbank Research

- Gastbeitrag

Alles Gute zum Geburtstag, USA! - 13. Juli 2026 - Gastbeitrag

Wie Kevin Warsh die Fed umkrempeln könnte - 16. Mai 2026 - Neuer Fed-Chef (2)

Wofür steht Kevin Warsh? - 31. Januar 2026