„Wer als Werkzeug nur einen Hammer hat, sieht in jedem Problem einen Nagel“. (Abraham Maslow)

Die USA haben zwei Probleme, ein scheinbares und ein wirkliches. Donald Trump bekämpft das scheinbare, die anhaltenden Defizite in der Handelsbilanz, mit dem zollpolitischen Holzhammer. Das wirkliche, die hohe und wachsende Staatsverschuldung, spielt in der Trump’schen medialen Aufführung bisher nur eine Nebenrolle. Die Vorschläge des Vorsitzenden des CEA, Stephen Miran, zeigen aber, der US-Administration ist die Brisanz der Staatsverschuldung bewusst. Donald Trump glaubt allerdings, wenn es ihm gelingt, die Defizite in der Handelsbilanz zu verringern, bekommt er auch die Haushaltsprobleme in den Griff. Das Mittel seiner Wahl sind Zölle. Das kann nicht gut gehen. Am Ende hat er weder eine ausgeglichene Handelsbilanz noch einen kleineren Schuldenberg. Die Risiken und Nebenwirkungen sind allerdings erheblich: Die Welt erlebt einen Handelskrieg, es droht eine veritable Finanzkrise.

Das Haushaltsloch

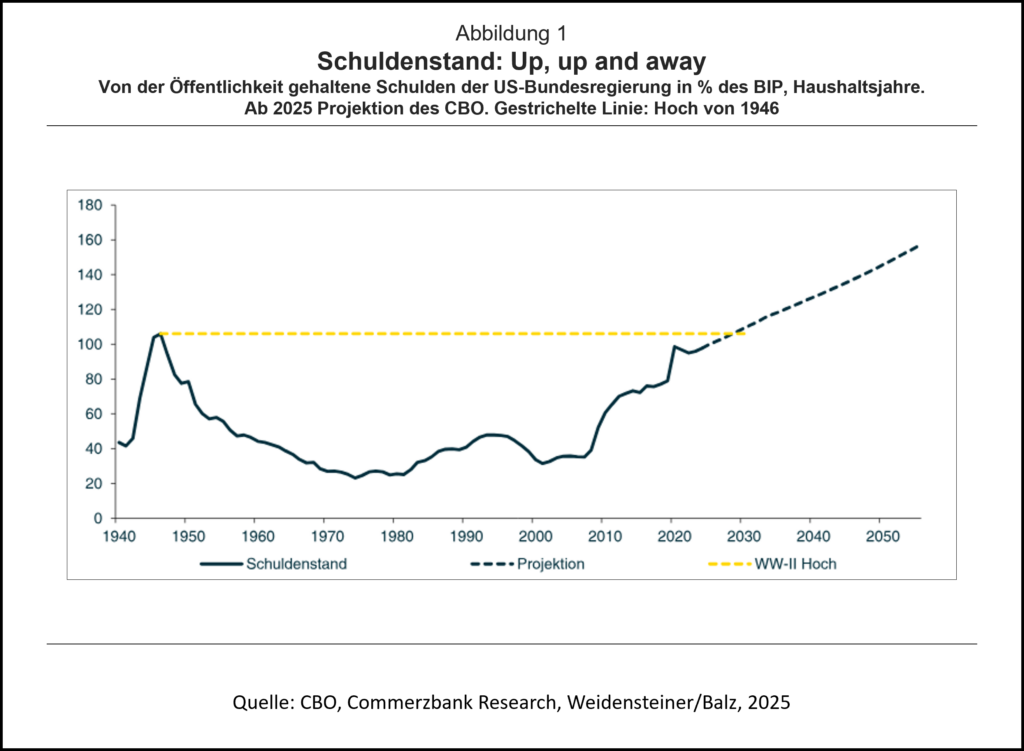

Die Haushaltslage in den USA ist brisant. Der Bund ist hoch verschuldet. Er steht mit über 28 Billionen Dollar in der Kreide. Das sind fast 95 % des BIP. Und die US-Bundesregierung verschuldet sich ständig weiter. Im letzten Haushaltsjahr belief sich das Defizit auf 1932 Mrd. Dollar. Das waren 6,4 % des BIP. Das CBO geht auch längerfristig von einem höheren Defizit aus. Es rechnet in den nächsten 10 Jahren mit durchschnittlich 5,8 % des BIP (hier). Damit dürfte die Schuldenquote schon in absehbarer Zeit die Marke von 100 % des BIP übersteigen. Die Zinslasten sind schon heute erheblich. Sie lagen 2024 bei 13 % der Haushaltsausgaben. Das waren 3,1 % des BIP. Wenn die Verschuldung, wie prognostiziert weiter geht, werden die Zinslasten weiter ansteigen. Steigende Zinsen, erhöhen sich die Lasten noch beträchtlich. Der Anteil der Ausländer als Gläubiger hat sich seit der Weltfinanzkrise stetig verringert. Er liegt gegenwärtig bei etwa 30 %. Hauptgläubiger ist Japan. China und Großbritannien folgen mit etwas Abstand.

Das Handelsbilanzdefizit

Es ist ein Irrtum zu glauben, die Defizite in der Handelsbilanz entstehen, weil die USA vom Rest der Welt seit langem über den Tisch gezogen werden, wie Donald Trump immer wieder behauptet. Der eigentliche Grund ist offensichtlich, die Amerikaner leben über ihre Verhältnisse. Ihr Konsum ist hoch, die Ersparnisse sind gering. Die gesamtwirtschaftlichen Ersparnisse sind kleiner als die gesamtwirtschaftlichen Investitionen (S < I). Private Haushalte und der Staat konsumieren mehr Güter als im Inland produziert werden. Die Differenz wird durch Importe aus dem Ausland gedeckt. Es entsteht ein Handelsbilanz-Defizit. Das ist auf den ersten Blick unproblematisch. Es entspricht den Präferenzen von Individuen und Wählern. Allerdings muss der amerikanische Nachfrageüberhang bei Gütern finanziert werden. Das geschieht durch Verschuldung der Privaten und des Staates im Ausland. Bei Dienstleistungen ist die Lage allerdings anders. Dort erwirtschaften die USA einen Überschuss. Trotzdem ist die Leistungsbilanz der USA defizitär.

Der Kapitalbilanzüberschuss

Dem Leistungsbilanz-Defizit der USA entspricht ein Überschuss in der Kapitalbilanz. Anders ausgedrückt: Er zeigt das Ausmaß der Auslandsverschuldung. Das ist allerdings nicht unproblematisch. Eine hohe Auslandsverschuldung macht die USA stärker vom Verhalten ausländischer Kreditgeber abhängig. Steigt das Misstrauen in den künftigen Wert des Dollars, werden die Gläubiger weniger US-Staatsanleihen kaufen oder aus ihnen fliehen. Die Renditen für amerikanische Anleihen steigen. Bei dem hohen Schuldenstand wachsen die Zinslasten stark. Das eigentliche Problem der USA ist nicht (weniger) das „unfair“ spielende Ausland. Es ist die hohe Verschuldung des Staates, ausgelöst durch die Wünsche der Wähler nach mehr kreditfinanzierten konsumtiven Leistungen des Staates. Die Brisanz der anhaltend hohen Staatsverschuldung hat auch die Trump-Administration erkannt. Der Weg über höhere Zölle ist allerdings ein Holzweg.

Die Zoll-Illusion

Donald Trump verfolgt eine Zollpolitik mit der Brechstange. Er will mit höheren Zöllen zwei Fliegen mit einer Klappe schlagen: Das Handelsbilanz-Defizit verringern und mit ihm die Auslandsverschuldung über geringere Kapitalbilanzüberschüsse. Es ist schon richtig, wie Paul Krugman mit seinem „Mars-Theorem“ angemerkt hat, wenn es keinen Handel – mit Gütern und Diensten – mit den USA mehr gibt, verschwinden auch die Kapitalbilanzüberschüsse. Die wirtschaftlichen Folgen wären allerdings desaströs, auch und vor allem für die USA. Tatsächlich gelingt es Donald Trump nicht, mit Zöllen das Defizit in der Handelsbilanz zu verringern. Wie Richard Baldwin anmerkt, gewinnt die Makroökonomie immer. Der Dollar wertet sich auf, der anfängliche „Erfolg“ eines verringerten Defizits verflüchtigt sich. Soll er sich nicht verflüchtigen, braucht Donald Trump die Hilfe der Fed. Stemmt die sich gegen eine höhere Inflation, scheitert die Zollpolitik, die Handelsbilanzdefizite zu verringern.

Das (S < I)-Problem

Die Handelsbilanz – korrekter die Leistungsbilanz – bleibt defizitär, solange es Donald Trump nicht gelingt, das Problem der galoppierenden Staatsschulden in den Griff zu bekommen. Es ist nicht ersichtlich, wie höhere Zölle das (S < I)-Problem lösen können. Das sieht wohl – insgeheim – auch Donald Trump so. Er will deshalb das Ausland dazu bringen, ihm beim Abbau der Haushaltsdefizite einen Teil der Lasten abzunehmen (hier). Zum einen soll das Ausland, globale öffentliche Güter, die bisher zu großen Teilen von den USA finanziert werden, wie etwa der militärische Schutz in Europa, zur Kasse gebeten werden. Das spart amerikanische Steuergelder. Zum anderen will er mit (Schutz)Zöllen den industriellen Sektor in den USA wieder auf Vordermann bringen. Eine erfolgreiche Re-Industrialisierung bringt höhere Steuereinnahmen. Schließlich will der mit höheren Zöllen mehr staatliche Einnahmen erzielen. Höhere Zolleinnahmen, finanziert durch das Ausland, verringern das Haushaltsloch. Das sind alles Illusionen.

Zölle als Druckmittel?

Das alles weiß auch Donald Trump, zumindest wissen es seine Berater. Der Verdacht steht im Raum, dass die Zollpolitik vor allem dazu dient, Druck zu machen, um das Ausland zu Deals zu bewegen. Das könnte bei Nutzerentgelten für globale öffentliche Güter, wie militärischen Schutz der USA, gelingen. Noch haben die Europäer keine kurzfristig verfügbare verteidigungspolitische Alternative. Es ist allerdings ein Bluff, wenn die USA drohen, Zölle einzusetzen, um den Gebrauch des Dollar als Reservewährung für Ausländer kostenpflichtig zu machen. Das wäre auch für die USA kein Geschäft. Sie würden die einzigartige Rolle des Dollar als Reservewährung mit allen Vorteilen verlieren. Höhere Zinsen für US-Staatspapiere sind nur ein Teil der Kosten. Auch der Einsatz von Zöllen zum Schutz der Industrie ist ein Rohrkrepierer. Die USA haben keine komparativen Vorteile bei industriellen (Massen)Gütern mehr. Eine aggressive Ansiedlungspolitik über höhere Zölle wäre ein Verlustgeschäft. Schließlich ist auch die Idee, nennenswert höhere Zolleinnahmen zu schaffen, eine Schnapsidee. Das gilt spätestens dann, wenn das Ausland auf Vergeltung setzt.

Notwendiger Schuldenabbau

Auch den USA wird nichts anderes übrigbleiben, als privaten und staatlichen Konsum zu verringern. Die Anreize zu erhöhen, mehr (privat) zu sparen, ist das eine. Die Einführung eines Mehrwertsteuersystems nach europäischem Vorbild wäre eine Variante. Das würde den Konsum verteuern und auch den haltlosen Vorwurf von Donald Trump beseitigen, die Europäer würden mit ihrem System der Mehrwertsteuer „unfair“ spielen. Den explodierenden Staatskonsum zu verringern, ist das andere. Das ist in allen Demokratien ein schwieriges Unterfangen. Abbau von Subventionen und ein effizienterer (Sozial)Staat zählen dazu. Schließlich ist es möglich, Voraussetzungen zu schaffen, aus den Schulden herauszuwachsen. Ohne nachhaltige Strukturreformen geht das nicht. Donald Trump hat angebotsseitige Elemente, wie De-Regulierungen, Bürokratieabbau und Steuersenkungen, in seinem Wahlprogramm (hier). Kontraproduktiv ist es dagegen, illegal eingewanderte Arbeitskräfte massenhaft auszuweisen.

Fazit

Donald Trump macht ein riesigen Bohei um Zölle. Im (medialen) Mittelpunkt steht das Defizit in der amerikanischen Handelsbilanz. Höhere, diskriminierende Zölle sollen für einen Ausgleich von Importe und Exporte von Gütern sorgen. Das ist ökonomischer Unsinn. Nicht das Handelsbilanzdefizit der USA ist das Problem, das Haushaltsdefizit ist es. Der gigantische Schuldenberg muss abgetragen werden. Das wirksamste Mittel ist eine nachhaltige Angebotspolitik. Sinkt die Staatsverschuldung, klappt es auch mit der Handelsbilanz. Das Haushaltsdefizit mit (angedrohten) höheren Zöllen sanieren zu wollen, ist ein Schuss ins eigene Knie. Eine Handelspolitik mit Zöllen ist nicht MAGA, das ist Gaga. Sie bringt die Welt in Unordnung, führt zu Handelskriegen und löst Finanzkrisen aus. Alle werden ärmer. Am meisten verlieren die USA.

Blog-Beiträge zu Trumponomics:

Norbert Berthold (JMU, 2025): Donald Trump und der amerikanische Steuerzahler. Trittbrettfahrer, De-Industrialisierung, Zolleinnahmen

Norbert Berthold (JMU, 2025): Handel, Dollar, Sicherheit. Hat Donald Trump einen Plan?

Norbert Berthold (JMU, 2025): Der zollpolitische Furor des Donald Trump. Wie sollte Europa darauf reagieren?

Norbert Berthold (JMU, 2025): Die seltsame Ökonomie des Donald Trump. Angebotspolitik, Zölle und Abschiebungen

Norbert Berthold (JMU, 2025): Donald Trump bekämpft das falsche Defizit. Handel, Zölle, Verschuldung

- Alterssicherungskommission

(Renten)Politik im (demographischen) Rückspiegel - 1. Juli 2026 - Es ist (auch) die Politik, nicht (nur) die Demographie!

Sanierung der Systeme der Sozialen Sicherung - 5. Juni 2026 - Ordnungspolitischer Unfug (17)

„Soziale“ Schattenhaushalte

Soziale Sicherung, versicherungsfremde Leistungen und politische Ökonomie - 12. Mai 2026