Das deutsche Unternehmensteuersystem umfasst seit der Reform 2008/09 ein Konglomerat schlecht koordinierter Regelungen der Einkommensteuer, Körperschaftsteuer und Gewerbesteuer, das elementare steuerliche Effizienz- und Gerechtigkeitsprinzipien verletzt. Hier wird ein pragmatisches Konzept vorgestellt, das die wesentlichen Mängel des heutigen Systems beseitigt und Rechtsform- und Wettbewerbsneutralität herstellt.

Die Unternehmensbesteuerung betrifft Gewerbesteuer, Körperschaftsteuer, Einkommensteuer und Abgeltungsteuer. Sie unterscheidet sich nach der Rechtsform der Unternehmen, soll aber im Ergebnis alle Unternehmenstypen annähernd gleich behandeln.

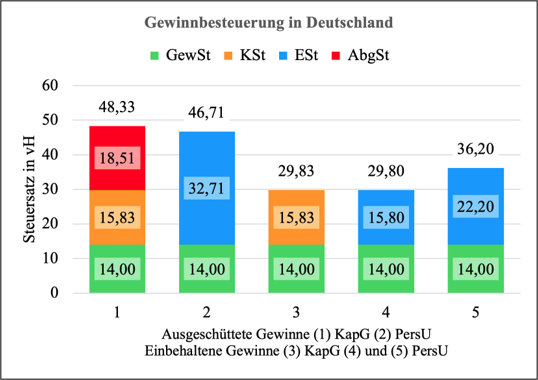

Das aktuelle Unternehmensteuersystem

Gewinne der Kapitalgesellschaften werden auf der Unternehmensebene mit Gewerbesteuer und Körperschaftsteuer plus Solidaritätszuschlag belastet (Säule 1). Bei einem Hebesatz von 400% beträgt die Gewerbesteuer 14%. Hinzu kommen 15,83% Körperschaftsteuer (inklusive Solidaritätszuschlag). Auf der Unternehmensebene liegt die Gesamtbelastung folglich bei 29,83%. Das ist zugleich die Belastung der einbehaltenen Gewinne der Kapitalgesellschaften (Säule 3).

Bei Ausschüttung (Säule 1) werden die verbleibenden Gewinne mit 26,38% Abgeltungsteuer (inklusive Solidaritätszuschlag) besteuert, was einer zusätzlichen Gewinnbelastung von rund 18,51% entspricht. Die sogenannte Tarifbelastung der Unternehmen und Anteilseigner beläuft sich daher in der Summe auf ca. 48,33% der Dividenden.

Die Gewinne der Einzelunternehmen und Personengesellschaften (Säule 2) unterliegen der progressiven Einkommensteuer und werden in der Spitze mit 45% belastet. Allerdings darf der 4-fache Gewerbesteuermessbetrag (3,5% des Gewinns) von der Einkommensteuer abgezogen werden. Das reduziert den Steuersatz um 14 Prozentpunkte auf 31% bzw. auf 32,71% inklusive Solidaritätszuschlag. Insgesamt werden Gewinnentnahmen mit 46,71% belastet, was annähernd der Tarifbelastung der Kapitalgesellschaften entspricht. Der Abstand vergrößert sich allerdings u.U. erheblich zugunsten der Personenunternehmen, wenn die relevanten Einkommensteuersätze den Spitzensteuersatz unterschreiten.

Umgekehrt bedeutet die Besteuerung der einbehaltenen Gewinne mit dem Regelsteuersatz eine krasse Diskriminierung der Personenunternehmen. Diese soll durch die Option einer mit 28,25% besteuerten Thesaurierungsrücklage vermieden werden. Der Steuersatz sinkt damit auf ca. 29,80% inklusive Solidaritätszuschlag, allerdings nur bei Zahlung der Steuer aus Privatvermögen (Säule 4). Bei Zahlung aus Betriebsvermögen unterliegt die Entnahme der Einkommensteuer (Säule 5). Die Belastung steigt dann auf 36,20% und liegt damit klar über der Belastung der Kapitalgesellschaften.

Insgesamt wird das Ziel der Rechtsformneutralität derzeit nicht erreicht. Das heutige System sorgt zudem für unterschiedliche Kapitalkosten und verletzt damit die Finanzierungsneutralität. Für Investitionen der Kapitalgesellschaften sind Selbst- und Fremdfinanzierung vergleichbar günstig. Wesentlich schlechter schneidet die Beteiligungsfinanzierung ab. Ausgerechnet die für Kapitalgesellschaften typische Finanzierungsform wird also steuerlich benachteiligt.

Bei Personenunternehmen ist dagegen die Fremdfinanzierung am günstigsten. Der Kapitalkostensatz für Selbst- und Beteiligungsfinanzierung liegt bei Regelbesteuerung erheblich höher. Selbst mit Thesaurierungsrücklage übersteigen die Kapitalkosten die Kosten der Fremdfinanzierung. Die Eigenkapitalbasis der kleinen und mittleren Unternehmen wird durch die klare Begünstigung der Fremdfinanzierung zweifellos nicht gestärkt.

Ein neues Unternehmensteuersystem

Die Defizite der Unternehmensbesteuerung lassen sich durch eine relativ einfache Neuordnung beheben, die wesentliche Elemente des heutigen Systems neu kombiniert und mit dem Anrechnungsverfahren für Dividenden ein bewährtes Element hinzufügt.

- Der inhaltlich nicht mehr begründbare Solidaritätszuschlag wird abgeschafft. Die Abgeltungsteuer auf Gewinne entfällt zugunsten des Anrechnungsverfahrens.

- Der Körperschaftsteuersatz wird auf 30% angehoben. Im Gegenzug dürfen auch Kapitalgesellschaften den 4-fachen Gewerbesteuermessbetrag anrechnen.

- Die Thesaurierungsrücklage für Personenunternehmen wird um die Steuer auf thesaurierte Gewinne erweitert und mit 30% besteuert.

Mit diesen Maßnahmen lässt sich eine weitgehend aufkommens- und vor allem eine rechtsformneutrale Unternehmensbesteuerung realisieren. Die folgende Abbildung illustriert das Grundmodell für Kapitalgesellschaften und Personenunternehmen differenziert nach Ausschüttung und Thesaurierung.

Gewinne der Kapitalgesellschaften (Säule 1) werden bei einem Hebesatz von 400% mit 14% Gewerbesteuer belastet. Durch den Abzug des 4-fachen Gewerbesteuermessbetrags reduziert sich die zu zahlende Körperschaftsteuer entsprechend von 30% auf 16%. Somit liegt die Gesamtbelastung auf Unternehmensebene bei 30%. Sie entspricht der Belastung der einbehaltenen Gewinne, (Säule 3).

Im Gegensatz zum heutigen System soll die Gewerbesteueranrechnung nicht auf die tatsächlich gezahlte Gewerbesteuer beschränkt sein. Nur dann wirken Abweichungen des kommunalen Hebesatzes vom Anrechnungssatz symmetrisch auf die Unternehmensteuer. Der Vorteil besteht darin, dass Hebesatzdifferenzen nach unten wie nach oben voll spürbar bleiben und ihre Funktion als Standortfaktor behalten.

Bei Gewinnausschüttung erfolgt die Besteuerung letztlich zum persönlichen Steuersatz der Anteilseigner. Die auf den Gewinn entfallende persönliche Einkommensteuer wird jedoch um die vom Unternehmen bereits gezahlten Steuern, also um 30% vermindert (bei Erstattung negativer Beträge). Wer dem Spitzensteuersatz unterliegt, hat demnach auf Dividenden 45% Einkommensteuer abzüglich 30% Gewerbe- und Körperschaftsteuer und mithin noch 15% Einkommensteuer zu zahlen.

Die ausgeschütteten Gewinne der Personenunternehmen (Säule 2), werden wie bisher mit der persönlichen Einkommensteuer belastet. Abziehbar ist weiterhin der 4-fache Gewerbesteuermessbetrag, was 14 Prozentpunkte der Einkommensteuer erspart. Für einen Spitzenverdiener ergeben sich somit 14% Gewerbesteuer zuzüglich 31% Einkommensteuer, insgesamt also – wie bei den Kapitalgesellschaften – 45% des Bruttogewinns.

Eine entscheidende Neuerung ist die Erweiterung der Thesaurierungsrücklage für Personenunternehmen um die Steuer auf thesaurierte Gewinne (Säule 4). Die Brutto-Thesaurierung inklusive Steuer entspricht dem Gewinn (abzüglich einer eventuellen Ausschüttung). Sie unterliegt nun insgesamt dem reduzierten Steuersatz von 30%. Nach Anrechnung der Gewerbesteuer sinkt die Belastung auf effektiv 16%. Die Gesamtbelastung der einbehaltenen Gewinne durch Gewerbe- und Thesaurierungssteuer entspricht mit 30% derjenigen der Kapitalgesellschaften.

Neutralität der Besteuerung

Das hier vorgeschlagene Reformkonzept dient der Besteuerung nach der Leistungsfähigkeit und weist unter den realistischen Optionen die größtmögliche Steuerneutralität auf.

- Das Anrechnungsverfahren behandelt ausgeschüttete Gewinne wie andere persönlich besteuerte Einkommen und erhöht damit die Steuergerechtigkeit. Die volle Abschaffung der Abgeltungsteuer bei Integration der (Real-) Zinsen in die Einkommensteuer würde diesen Effekt verstärken, ohne eine erhebliche Mehrbelastung zu erzeugen (hier).

- Das Anrechnungsverfahren sorgt in Verbindung mit dem einheitlichen Abzug der Gewerbesteuer hinsichtlich der ausgeschütteten Gewinne für Rechtsformneutralität. Mithilfe der erweiterten Thesaurierungsrücklage wird dieses Ziel auch für die einbehaltenen Gewinne perfekt erreicht.

- Bei Integration der Zinsen in die Einkommensteuer ist das neue System neutral bezüglich der Beteiligungs- und Fremdfinanzierung. Die Selbstfinanzierung bleibt jedoch für alle Steuerzahler begünstigt, deren Einkommensteuersatz über 30% liegt. Dafür spricht allerdings das Ziel der Eigenkapitalförderung.

Abweichungen der Belastung einbehaltener und ausgeschütteter Gewinne sind jenseits der theoretischen Option einer Teilhabersteuer unvermeidlich. Immerhin begünstigt der Reformvorschlag die Selbstfinanzierung aller Unternehmen gleichermaßen. Er trägt damit der Kritik Rechnung, dass eine zu geringe Eigenkapitalausstattung die Krisenanfälligkeit der Unternehmen erhöht und ihre Investitionsbereitschaft vermindert. Vor dem Hintergrund der aktuellen Herausforderungen durch den internationalen Steuerwettbewerb sei zudem angemerkt, dass die strukturelle Erneuerung der Unternehmensbesteuerung durchaus mit einer Reduktion der Steuerbelastung verknüpft werden kann.

Fazit

Das deutsche Unternehmensteuersystem verstößt gegen die Steuerneutralität und das Leistungsfähigkeitsprinzip. Rechtsformneutralität lässt sich herstellen durch Rückkehr zum Anrechnungsverfahren, einheitliche Anrechnung der Gewerbesteuer auf die Einkommen- bzw. Körperschaftsteuer und Erweiterung der Thesaurierungsrücklage für Personenunternehmen. Finanzierungsneutralität ist immerhin zwischen Beteiligungs- und Fremdfinanzierung erreichbar, sofern die Zinserträge in die Einkommensteuer reintegriert werden. Dieser Schritt würde zudem die Besteuerung nach der Leistungsfähigkeit stärken.

Blog-Beiträge zum Thema:

Jan Schnellenbach (BTU, 2025): Reichen die steuerpolitischen Pläne der neuen Regierung?

Susanne Cassel und Tobias Kohlstruck (Econwatch, 2025): Mehr Mut bei der Reform der Unternehmensbesteuerung!