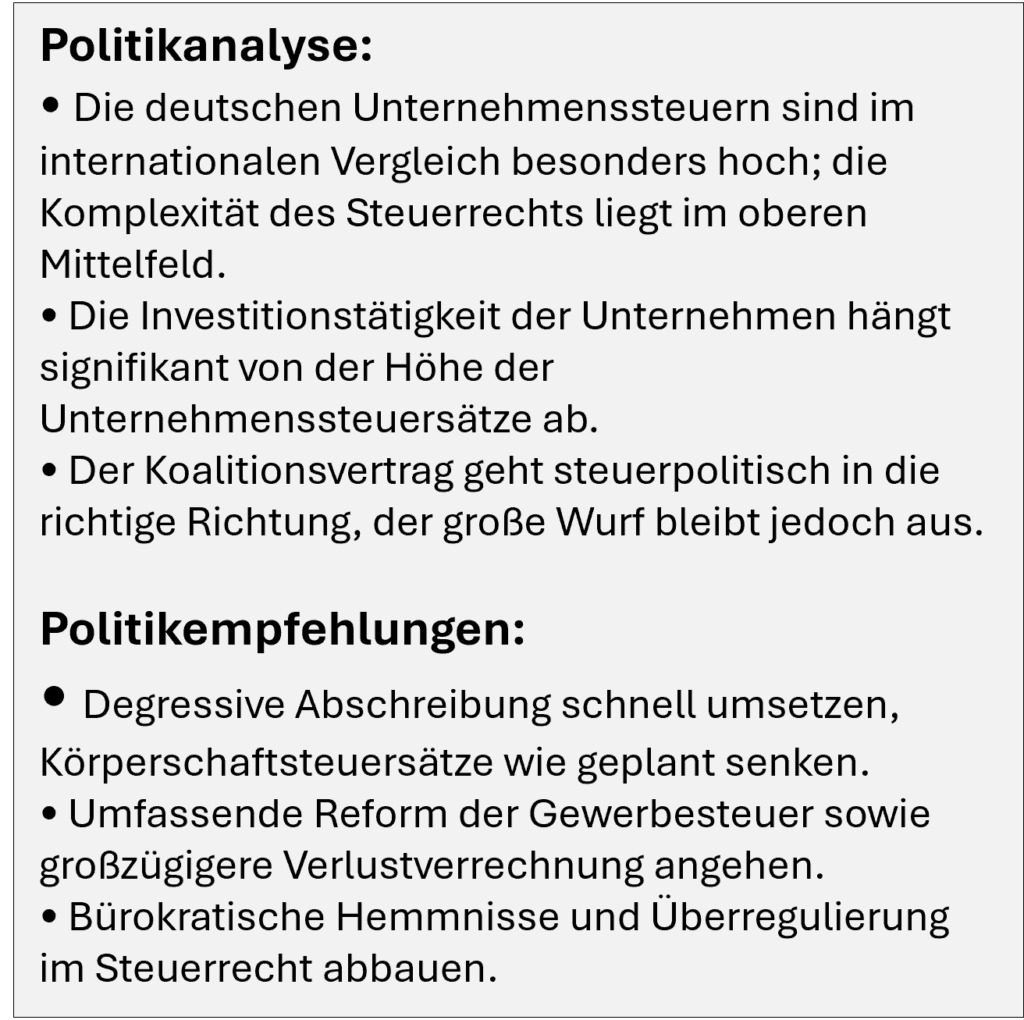

Mit der zunehmenden Wachstumsschwäche der deutschen Wirtschaft in den letzten Jahren hat die Diskussion über Reformen der Unternehmensbesteuerung wieder etwas an Fahrt gewonnen. Neben dem Fachkräftemangel, den hohen Energiekosten und der Überregulierung in nahezu allen Bereichen trägt auch die im internationalen Vergleich hohe Steuerbelastung zur nachlassenden Wettbewerbsfähigkeit der deutschen Wirtschaft bei. Notwendig ist daher eine grundlegende Steuerreform, die nicht nur die Steuersätze in den Blick nimmt, sondern auch die Komplexität des Steuerrechts verringert.

Im internationalen Vergleich gehört Deutschland mit einer durchschnittlichen Steuerbelastung von etwa 30 Prozent zu den OECD-Ländern mit den höchsten Unternehmenssteuersätzen. Diese erhebliche Steuerlast hat weitreichende ökonomische Implikationen und beeinträchtigt nicht zuletzt die Investitionsbereitschaft deutscher Unternehmen. Bei ihren Investitionsentscheidungen vergleichen Unternehmen die erwarteten Kosten mit den prognostizierten Nachsteuergewinnen. Höhere Steuersätze verringern die Nettorendite und senken somit die Attraktivität von Investitionen. Aktuelle empirische Studien, wie beispielsweise eine Untersuchung des ifo-Instituts, belegen dieses unternehmerische Kalkül und weisen einen signifikanten negativen Zusammenhang zwischen Steuerhöhe und Investitionstätigkeit nach. Im Schnitt führt danach eine Erhöhung des Steuersatzes um einen Prozentpunkt zu einem Rückgang der Investitionen um etwa drei Prozent. Dieser Befund ist vor dem Hintergrund der gegenwärtigen ökonomischen Herausforderungen in Deutschland von besonderer Relevanz. Denn private Investitionen sind unerlässlich, um den Kapitalstock zu erhöhen und das vergleichsweise sehr niedrige Potenzialwachstum zu stärken.

Neben den hohen Steuersätzen erweist sich auch die ausgeprägte Komplexität des deutschen Steuerrechts als zunehmendes Investitionshindernis. Deutschland liegt in dieser Hinsicht im internationalen Vergleich im oberen Mittelfeld. Die Komplexität manifestiert sich nicht nur in einer Vielzahl unterschiedlicher Steuerarten und Bemessungsgrundlagen, sondern auch in häufigen Änderungen der steuerrechtlichen Vorschriften. Insbesondere kleine und mittlere Unternehmen leiden unter den hohen administrativen Anforderungen und Befolgungskosten. Empirische Erhebungen zeigen, dass die Befolgung der Steuergesetze Kosten von rund 30 Prozent des gesamten Steueraufkommens verursacht. Diese hohen administrativen Belastungen mindern die Effizienz unternehmerischen Handelns und stellen für Unternehmen eine erhebliche wirtschaftliche Belastung dar. Eine Vereinfachung und Vereinheitlichung des Steuerrechts sind daher unabdingbar, um die Wettbewerbsfähigkeit der Unternehmen zu steigern und private Investitionen anzureizen.

Der Koalitionsvertrag der Bundesregierung enthält einige vielversprechende Maßnahmen zur Reform der Unternehmensbesteuerung. So ist die geplante schrittweise Senkung des Körperschaftsteuersatzes von derzeit 15 Prozent auf 10 Prozent ab 2028 ein wichtiger Schritt in Richtung eines wettbewerbsfähigeren Steuersystems und würde positive Investitionsanreize setzen. Deutschland würde damit im internationalen Vergleich zumindest in das obere Mittelfeld aufrücken. Für die kommenden drei Jahre ist vorgesehen, eine degressive Abschreibungsmöglichkeit (AfA) von 30 Prozent einzuführen. Dies dürfte bereits kurzfristig wichtige Investitionsimpulse setzen. Diese Maßnahme ist gerade im aktuellen konjunkturellen Umfeld sinnvoll, da sie die Liquidität der Unternehmen in der Anfangsphase von Investitionsvorhaben stärkt. Allerdings ist eine zeitnahe Umsetzung unerlässlich, um Unsicherheiten zu vermeiden und Investitionen nicht weiter zu verzögern.

Insgesamt geht der Koalitionsvertrag allerdings nicht weit genug. So ist eine Reform der von den Gemeinden erhobenen Gewerbesteuer, die etwa die Hälfte der gesamten Unternehmenssteuerbelastung ausmacht und große Auswirkungen auf die Investitionsbereitschaft der Unternehmen hat, nicht vorgesehen. Die Bemessungsgrundlage der Gewerbesteuer unterscheidet sich von derjenigen der Körperschaftsteuer, was die Komplexität und damit die Kosten für die Unternehmen erhöht. Zudem benachteiligt die Gewerbesteuer Unternehmen mit hohem Fremdkapitalanteil, da unter anderem Zinsen und Mieten teilweise hinzugerechnet werden.

Eine mögliche Reform könnte darin bestehen, die Gewerbesteuer durch ein kommunales Zuschlagsrecht auf die Einkommen- und Körperschaftsteuer zu ersetzen. Dies würde die Bemessungsgrundlage vereinheitlichen und für eine gleichmäßigere Steuerbelastung sorgen, ohne die kommunale Finanzautonomie einzuschränken.

Reformbedarf besteht auch bei den derzeitigen Regelungen zur Verlustverrechnung, die unnötig komplex sind und insbesondere Unternehmen belasten, die stärkeren konjunkturellen Schwankungen betroffen sind. Die derzeitige Praxis der eingeschränkten Verlustvorträge und -rückträge erschwert die Steuerplanung und erhöht die finanzielle Unsicherheit für Unternehmen. Eine grundlegende Reform könnte die Einführung großzügigerer Vortragsmöglichkeiten sowie eine Vereinfachung der Verlustverrechnung innerhalb von Konzernen umfassen.

Die von der neuen Bundesregierung geplanten Steuerreformen gehen in die richtige Richtung. Niedrigere Körperschaftsteuersätze und degressive Abschreibungen können einen wichtigen Beitrag leisten, um die internationale Wettbewerbsfähigkeit deutscher Unternehmen zu verbessern. Bei der Gewerbesteuer, der Verlustverrechnung sowie dem Abbau bürokratischer Hemmnisse hätte man sich allerdings mehr Mut und Veränderungswillen gewünscht.

Hinweis: Dieser Policy Brief entstand auf Grundlage des ECONWATCH-Meetings „Wettbewerbsfähige Unternehmensbesteuerung: Herausforderungen und Reformbedarf“ mit Prof. Dr. Dominika Langenmayr (Katholische Universität Eichstätt-Ingolstadt).

Serie: „Was Schwarz-Rot verspricht„

Gunther Schnabl (FvS): Wachstumslokomotive oder Wachstumsbremse?

Oliver Holtemöller (IWH): Staatsverschuldung und mehr Staatsausgaben als Allheilmittel?

Joachim Weimann (OVGU): Beim Klima nichts Neues

Tobias Just (IREBS): Bezahlbar, verfügbar, umweltverträglich. Der Koalitionsvertrag verspricht eine moderate Neuausrichtung der Wohnungspolitik

Stefan Seuffert (ALU): Rente im Koalitionsvertrag. Wiederbelebung der doppelten Haltelinie – doppeltes Versprechen oder doppelte Last?

Alexander Eisenkopf (Zeppelin): Was bleibt vom Sondervermögen Infrastruktur für den Verkehr?

Markus Brocksiek (BdSt): Bürokratieabbau quo vadis?

Holger Schäfer (IW): Was wird neu an der „Neuen Grundsicherung für Arbeitsuchende“?

Norbert Berthold (JMU) und Jörn Quitzau (Bergos): Was Schwarz-Rot verspricht

ECONWATCH

- Gastbeitrag

Reform der Sozialversicherung

Den Kollaps verhindern! - 25. Juli 2026 - Gastbeitrag

Arbeitsmarkt der Zukunft

Mehr Dynamik wagen! - 3. Juni 2026 - Gastbeitrag

Mehr Langfristorientierung in der Politik! - 21. Februar 2026