Kevin Warsh übernimmt am 15. Mai den Vorsitz des Fed-Direktoriums. Er ist kein Freund der in den letzten Jahren verfolgten Geldpolitik und will die Fed auf ihren Kernauftrag zurückschneiden. Dies hält er für die beste Verteidigung der Unabhängigkeit der Fed. Wir analysieren den von ihm geplanten Kurswechsel und bewerten seine Erfolgsaussichten.

Kevin Warsh übernimmt von Jerome Powell

Der neue Chef der US-Notenbank, Kevin Warsh, tritt sein Amt am 15. Mai unter schwierigen Umständen an: [1] Die Fed verfehlt seit nunmehr fünf Jahren ihr Inflationsziel von 2%, es zeigen sich immer stärkere Meinungsunterschiede im Offenmarktausschuss, und die Unabhängigkeit der US-Notenbank ist durch die ständigen Angriffe der Trump-Administration gefährdet.

Warsh, der von 2006 bis 2011 bereits einmal Fed-Gouverneur war, ist in den letzten Jahren als scharfer Kritiker der Fed hervorgetreten. Er gibt der verfehlten Politik der Fed eine Mitschuld an der überhöhten Inflation der letzten Jahre, und er wirft der Notenbank vor, dass sie sich in immer mehr Politikbereiche eingemischt habe, was auch zu der aufgeblähten Bilanz der Fed beigetragen habe. Somit ist sie seiner Ansicht nach mitverantwortlich dafür, dass ihre Unabhängigkeit infrage gestellt wurde. Er plädiert dafür, die Fed auf ihren Kernauftrag zurückzuführen.

Wir analysieren seine geldpolitischen Überzeugungen, sowie sie sich aus seinen öffentlichen Äußerungen ergeben. Wir stützen uns dazu auf Warshs Meinungsartikel im Wall Street Journal vom 16.11.2025 (erstes Zitat) sowie danach auf Zitate aus seiner Anhörung vor dem Bankenausschuss des US-Senats am 21. April.

Wie hält er’s mit der Inflation?

„AI will be a significant disinflationary force, increasing productivity and bolstering American competitiveness.“ (WSJ Meinungsartikel, 16.11.2025)

Kevin Warsh gibt der Fed die Schuld an der überhöhten Inflation der letzten Jahre. Diese sei auf „unkluge Entscheidungen“ der Fed unter Jerome Powell zurückzuführen, wie Warsh in seinem Meinungsartikel im Wall Street Journal im letzten Herbst ausführte. Die Fed solle ihr Dogma aufgeben, dass Inflation dadurch entstehe, dass die Wirtschaft zu stark wachse und Arbeiter zu hohe Löhne bekämen. Vielmehr werde Teuerung ausgelöst, wenn die Regierung zu viel ausgibt und zu viel Geld drucke.

Was den Ausblick für die Inflation anbetrifft, scheint er aber optimistischer als viele der aktuellen Fed-Mitglieder. Und dies sei nicht zuletzt auf die seiner Ansicht nach produktivitätssteigernden Folgen der Einführung von Künstlicher Intelligenz (KI) zurückzuführen – Effekte, die Warshs Meinung nach durch die Deregulierung und Steuerpolitik der Trump-Administration Rückenwind erhielten. Allgemein sieht er die Inflation daher auf dem richtigen Weg. Warsh streicht vor allem die inflationsdämpfenden Effekte des zu erwartenden technischen Fortschritts heraus. Dies erscheint uns zwar nicht komplett falsch, aber etwas einseitig. So lässt Warsh dabei die strukturellen Gegenwinde, wie die Demographie oder die durch außenpolitische Konflikte verursachte Deglobalisierung unter den Tisch fallen.

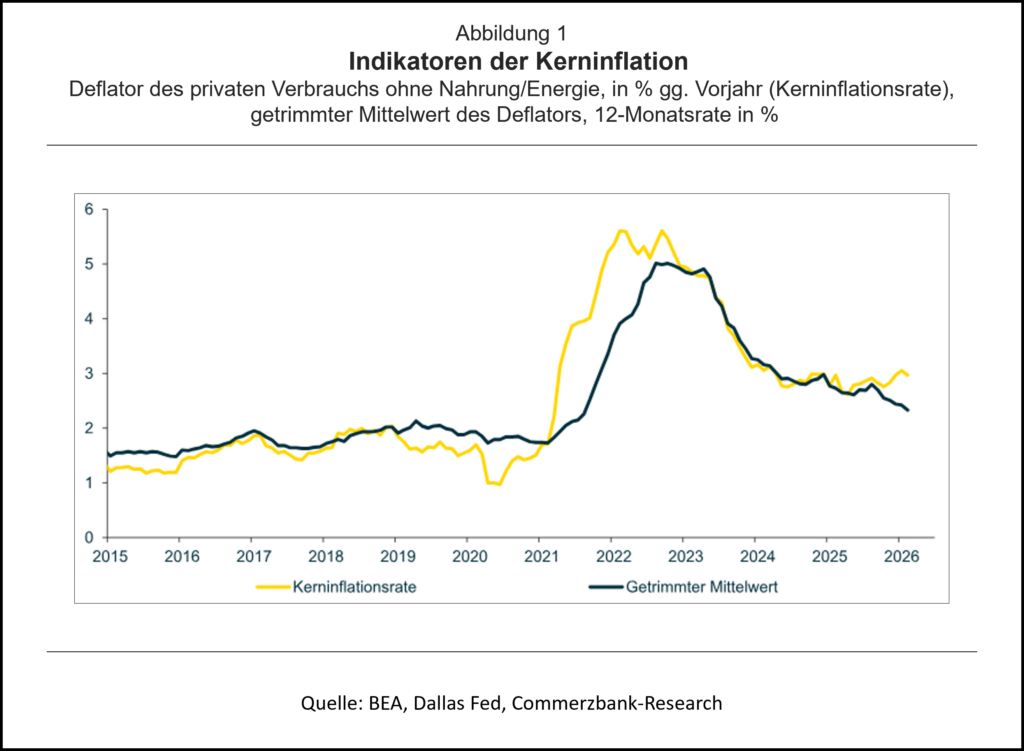

„Much as we discussed in your office, I think the data that’s being used to judge inflation is quite imperfect data. […] The measures I prefer are looking at things that are called trimmed averages“

Was die Berechnung der Inflation betrifft, bezweifelt Warsh, dass der gebräuchlichste Maßstab zur Bewertung des unterliegenden Inflationstrends – die Inflationsrate ohne die oft stark schwankenden Nahrungs- und Energiepreise – der beste Maßstab ist. Er hält einen Ansatz für besser, der die extremsten Preisveränderungen nach oben wie nach unten eliminiert, ohne Rücksicht darauf, welche Gütergruppe das gerade betrifft („Trimmed Mean“).

Tatsächlich sind Trimmed Mean-Inflationsraten nichts Neues, sondern werden schon seit langem beispielsweise von der Dallas Fed berechnet. Im Großen und Ganzen bewegen sich diese Trimmed-Mean-Raten ähnlich wie die Kerninflationsrate (Chart 1). Die getrimmten Maße können allerdings Probleme bekommen, wenn sich die Verteilung der Inflationsraten der einzelnen Gütergruppen im Zeitablauf ändert. So schneidet die Dallas Fed mehr extreme Preisbewegungen nach oben ab als solche nach unten. Dies liegt daran, dass in der Vergangenheit die Preise am unteren Ende der Verteilung stärker gefallen als die Preise am oberen Ende gestiegen sind. Ohne diese asymmetrischen Abschneidegrenzen würde der getrimmte Mittelwert die tatsächliche Inflation unterschätzen.

In jüngster Zeit sind die Preise für Güter am oberen Ende jedoch ebenso stark oder sogar stärker gestiegen als die Preise am unteren Ende gefallen sind. Deshalb könnte der getrimmte Mittelwert der Dallas Fed die Inflation unterschätzen. Solche Veränderungen gab es auch während anderer Inflationsschübe wie etwa den Ölkrisen der 1970er und der Pandemie. Entsprechend zeigte die Kennzahl der Dallas Fed den pandemiebedingten Inflationsschub erst deutlich später an als die übliche Kerninflationsrate.

Da aktuell das getrimmte Maß eine niedrigere Inflation anzeigt als die Kerninflationsrate (Chart 1), könnte der Verdacht aufkommen, dass die „neue“ Fed die von Trump geforderten Zinssenkungen durch den Übergang auf dieses Inflationsmaß und durch die Hoffnung auf die wundersamen Wirkungen von KI begründen wird. Zu der von Warsh immer wieder unterstrichenen Glaubwürdigkeit der Fed trüge das nicht bei.

Wie schrumpft man die Bilanz?

„The big balance sheet has become an ordinary recurring force, and I think has been quite unhelpful, and is part of the reason why the Fed is in the business of politics.“

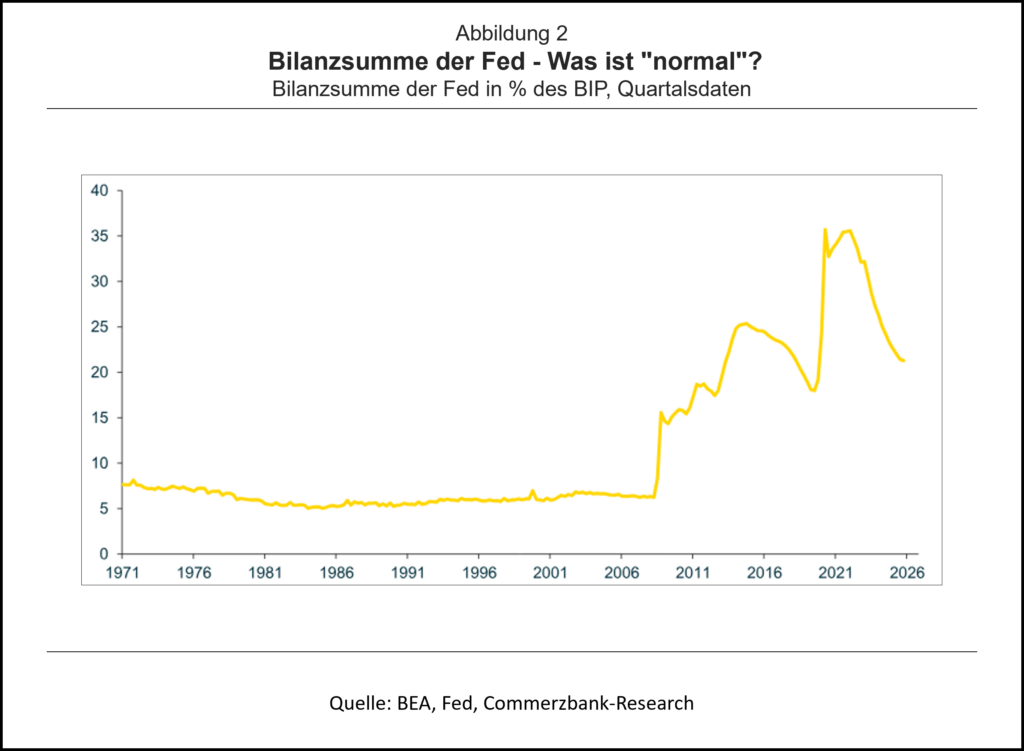

Einer der wichtigsten Kritikpunkte Warshs ist, dass die Fed den Umfang ihrer Geschäftstätigkeit immer mehr ausgeweitet habe, was sich vor allem in der aufgeblähten Bilanz der Notenbank zeige. Die Fed habe es versäumt, nach der Finanzkrise von 2008 die aufgekauften Anleihen zügig wieder abzugeben. Vielmehr sei sie in die nächste Krise mit einer ohnehin schon großen Bilanz hineingegangen und habe diese noch einmal ausgedehnt. Dies führe zu Verzerrungen an den Märkten, und die Fed begebe sich damit immer mehr in Aufgabengebiete, die eigentlich der Fiskalpolitik vorbehalten seien. Es sei daher kein Wunder, dass es dann Bestrebungen im Kongress gebe, die Fed an eine engere Leine zu legen. Hier hat Warsh zweifellos einen Punkt. Unabhängigkeit setzt in der Tat voraus, dass sich eine Zentralbank streng an ihr Mandat hält und nicht in anderen Politikbereichen tätig wird. Nur dann ist in einer Demokratie zu vertreten, dass die gewählten Vertreter des Volkes auf Kontroll- und Eingriffrechte verzichten.

Allerdings hat die Fed ihre Bilanz im Verhältnis zur Wirtschaftsleistung in den letzten Jahren bereits deutlich reduziert. Per Ende des ersten Quartals 2026 stand die Bilanzsumme der Fed noch bei gut 21% des BIP, deutlich niedriger als die 2022 erreichten 35% (Chart 2). In Zeiten vor den Anleihenkäufen („QE“), also vor 2008, kam die Fed allerdings mit einer Bilanzsumme von etwa 6% des BIP aus. Dahin zurückzukommen, was Warsh vorzuschweben scheint, setzt allerdings eine grundlegende Änderung des geldpolitischen Regimes voraus.

Bis 2008 waren die Bankreserven, also die Einlagen der Banken bei der Fed, sehr knapp bemessen. Die Anleihekäufe der Fed haben zu einem massiven Anstieg dieser Reserven geführt, die Fed zahlt seither auch Zinsen auf diese Einlagen, um die Kontrolle über die Geldmarktzinsen zu behalten. Das Liquiditätsmanagement der Banken hat sich auf dieses Umfeld eingestellt. Eine Rückführung der Bankreserven kann daher zu Verspannungen am Geldmarkt führen, wie sich in den letzten Jahren verschiedentlich gezeigt hat. Dies ist aber noch kein zwingendes Argument gegen eine Bilanzkürzung der Fed. Schließlich haben überreichliche Reserve auch Kosten. Hierzu zählen neben den Zinszahlungen auf diese Einlagen, die einige Jahre lang die Gewinne der Fed aufgezehrt haben, auch die durch hohe Reserven ausgelösten Verzerrungen. Ein erneuter Regimewechsel zu einer Politik wieder knapper Reserven bedarf daher geeigneter Vorbereitung und ist wohl nur schrittweise zu erwarten. Dies scheint genau das, was Warsh auch vorhat.

Wie strafft man die Kommunikation?

„Senator, unlike many of my colleagues past and present, I don’t believe in forward guidance.“

„My broad view on the conduct of policy from here is that too many Fed officials, passed and present, opine in advance about where they think interest rates should be next meeting, next quarter, next year. I think that’s quite unhelpful.“

Warsh kritisiert nicht nur die Ausrichtung der Geldpolitik und ihre Umsetzung, er beklagt auch, dass die Kommunikation der Notenbank in letzter Zeit ausgeufert sei. Nach seiner Ansicht äußern sich zu viele Notenbanker zu häufig, insbesondere zum Zinsausblick. Warsh befürchtet, dass die Kommunikation bestimmter Zinspfade dazu führt, dass die Notenbank nicht schnell genug ihre Politik anpasst, wenn sich die Wirtschaft anders entwickelt als gedacht.

Vorstellbar ist, dass die Fed künftig die vierteljährlichen Wirtschaftsprojektionen und den darin enthaltenen Zinsausblick („Dot Plot“) einschränkt. Womöglich reduziert die Fed auch die Zahl der Pressekonferenzen nach den acht Zinsentscheidungen im Jahr. Diese wurden 2011 unter dem damaligen Chef Bernanke eingeführt, und zwar zunächst viermal im Jahr. Powell dehnte dies 2019 auf jede Sitzung aus.

Eine reduzierte Kommunikation könnte allerdings bedeuten, dass es künftig mehr Überraschungen bei den Fed-Zinsentscheidungen gibt und damit mehr Volatilität an den Märkten. In den letzten Jahren hatten die Fed-Offiziellen ihre Präferenzen üblicherweise deutlich im Vorhinein signalisiert, sodass der Markt kaum auf dem falschen Fuß erwischt wurde. Es gibt jedoch auch die Meinung, dass Überraschungen nicht immer schlecht sind. Schließlich könnte das Rundum-Sorglospaket aus präziser Forward Guidance und überreichlichen Reserven die Banken zu einem zu riskanten Verhalten verleiten.

Wie steht es mit der Unabhängigkeit der Fed?

„The president never asked me to predetermine, commit, fix, decide on any interest rate decision in any of our discussions, nor would I ever agree to do so.“

Jerome Powell hat die Unabhängigkeit der Fed mit Zähnen und Klauen gegen den Präsidenten verteidigt. Warsh will den Konflikt zwischen Notenbank und Politik längerfristig entschärfen, indem er die Fed wieder „kleiner“ macht. Damit würden sich viele der Reibungsflächen mit der Politik verringern, so die Hoffnung. Der Rang der Unabhängigkeit ist für Warsh wohl bei geldpolitischen Entscheidungen im engeren Sinne – für ihn im Wesentlichen Entscheidungen über die Leitzinsen – am höchsten. Bei Fragen der Aufsicht und Regulierung scheint er dagegen durchaus zu Kompromissen bereit. Die Frage ist allerdings, ob eine viel stärker politisch beeinflusste Regulierungspraxis nicht irgendwann negative Rückwirkungen auf die Geldpolitik haben kann. Warsh kann hier aber anführen, dass die starke Stellung der Fed in Regulierung und Aufsicht Krisen nicht unbedingt verhindert hat, wie sich im Zuge der Weltfinanzkrise oder in jüngster Zeit durch den Zusammenbruch der Silicon-Valley-Bank gezeigt hat.

Es fällt aber auf, dass Warsh in vielen wichtigen Themenfeldern Positionen vertritt, die den Ansichten von Regierungsvertretern nahestehen. Mit Präsident Trump teilt er die Meinung, dass sich die Inflation auf dem richtigen Weg befindet. Finanzminister Bessent hat der Fed vorgeworfen, dass sie die für absolute Notfälle gedachten Maßnahmen wie QE zur Routine gemacht haben, was unabsehbare Folgen für das Finanzsystem haben könnte. Warsh sieht das ähnlich. Und es fällt weiter auf, dass sich Warsh bei demokratischen Präsidenten immer für eine restriktivere Geldpolitik starkgemacht hat, dies bei Trump aber offenbar anders sieht. Dies wirft einige Fragen auf, wie entschlossen Warsh die Unabhängigkeit der Notenbank verteidigen wird.

Kann Warsh seine Vorstellungen durchsetzen?

Kevin Warsh wird also mit vielen Ideen sein neues Amt antreten. Aber wird er diese auch durchsetzen können? Das zentrale Direktorium (Board) besteht aus insgesamt sieben Gouverneuren. Am ehesten auf Warshs Linie sind vermutlich die ebenfalls von Trump benannten Gouverneure Chris Waller und Michelle Bowman. Zumindest solange der scheidende Fed-Chef Powell als einfacher Gouverneur im Board verbleibt, dürfte es aber spürbaren Gegenwind seitens der Mehrheit der vier anderen Gouverneure für Warsh geben, zumal auch Waller als exzellenter Ökonom gilt. Im Offenmarktausschuss, in dem zusätzlich auf Rotationsbasis fünf der zwölf regionalen Fed-Präsidenten stimmberechtigt sind, dürften Mehrheiten noch schwieriger zu organisieren sein.

Am leichtesten dürfte Warsh Änderungen wohl bei der Kommunikation durchsetzen. So hat Powell auf der letzten Pressekonferenz bereits erklärt, jeder neue Fed-Chef würde die Kommunikation überprüfen, und dies sei auch angemessen.

Schwerer dürfte es Warsh fallen, einen Konsens zu organisieren, dass die Inflationsrisiken wegen der zunehmenden Verbreitung von Künstlicher Intelligenz abnehmen und dies Spielräume für Zinssenkungen bietet. Präsident Trump wird die Fed aber sicherlich weiter unter Druck setzen. Jenseits klarer Mehrheitsverhältnisse im FOMC dürfte dies Auswirkungen auf die Geldpolitik haben, wie historische Erfahrungen nahelegen. Dauerhaft wird sich die Fed wohl nicht gegen den Präsidenten behaupten können, die formale Unabhängigkeit bietet nur einen vorübergehenden Schutz. Wir erwarten weiterhin drei Zinssenkungen zum Jahresende und im mersten Halbjahr 2027.

Die Entwicklung der Staatsschulden legt außerdem nahe, dass auch andere Präsidenten als Trump auf niedrige Leitzinsen drängen werden. Schließlich haben die Schulden der US-Bundesregierung jüngst die Marke von 100% des BIP überschritten, die Zinsausgaben spielen eine immer größere Rolle im Staatshaushalt. Wir gehen daher von einer allmählichen Erosion der Unabhängigkeit der Fed aus.

[1] Kevin Warsh wird der Vorsitzende des Gouverneursausschusses (Federal Reserve Board) der Fed. Dieser stellt 7 der 12 Sitze im Offenmarktausschuss, der die geldpolitischen Entscheidungen trifft; die anderen 5 Sitze werden vom Präsidenten der Fed von New York und auf rotierender Basis von den übrigen 11 regionalen Präsidenten eingenommen.

Blog-Beiträge zum Thema:

Mickey Levy (Hoover, 2026): US Federal Reserve Trump nominates Kevin Warsh

Bernd Weidensteiner und Christoph Balz (CBK, 2026): Wofür steht Kevin Warsh?

Gunther Schnabl (FvS, 2026): „Ein Regimewechsel hin zur Stabilität“. Interview mit Gunther Schnabl

Commerzbank Research

- Gastbeitrag

Alles Gute zum Geburtstag, USA! - 13. Juli 2026 - Gastbeitrag

Wie Kevin Warsh die Fed umkrempeln könnte - 16. Mai 2026 - Neuer Fed-Chef (2)

Wofür steht Kevin Warsh? - 31. Januar 2026

Außerdem sehr interessant in diesem Kontext:

„Amerika ist (ökonomisch) konkursgefährdet.“

Prof. Hans-Werner Sinn (am 24. April 2026)

(Aufgrund des extrem hohen prozentualen Anteils der jährlichen Zinsausgaben des Bundes am US-Staatshaushalt sowie der extrem hohen negativen Nettoauslandsposition der USA im Verhältnis zu ihrer jährlichen Wirtschaftsleistung, laut Prof. Sinn)

Quelle:

Prof. Hans-Werner Sinn, in seinem Vortrag „Der europäische Verteidigungsbund“, am Institut für Schweizer Wirtschaftspolitik (IWP) an der Universität Luzern, am 24. April 2026

Link:

https://www.youtube.com/watch?v=iCcs-QhK5xk

Start des Videos: ab 18 Minuten, 55 Sekunden

Dauer der Passage: 11 Minuten

Eine kritische Sicht auf die Kreditwürdigkeit der USA und die Gefährdung der Unabhängigkeit der US-Notenbank unter Trump:

„Disruption als Geschäftsmodell — Wirtschaftspolitik unter Trump“

Ein sehr zu empfehlender Vortrag von Prof. Rolf Langhammer, Kiel Institut für Weltwirtschaft, vom 29. Januar 2026, in diesem Kontext.

Link:

https://www.ardsounds.de/episode/urn:ard:episode:3468cf450a86ef64/

(Dauer: 42 Minuten)

Entwickeln sich die USA unter Trump zu einer „Bananenrepublik“?

„Die ehemalige Vorsitzende der US-Notenbank hatte zuvor erklärt, dass die Vereinigten Staaten Gefahr liefen, zu einer „Bananenrepublik“ zu werden, wenn es dem US-Präsidenten gelänge, die Federal Reserve zu zwingen, die Zinsen niedrig zu halten, um die Schuldenlast der Regierung zu verringern.“

Quelle:

Ohne Verfasser (2026), Yellen blickt besorgt auf US-Fiskalpolitik, in: Börsen-Zeitung, vom Dienstag, 6. Januar 2026, S. 6 (mit Verweis auf Bloomberg)

„Erste Sitzung mit neuem Chef: US-Notenbank lässt Leitzins unverändert“

Link:

https://www.tagesschau.de/wirtschaft/fed-leitzins-154.html

„Greenspans Ruf litt jedoch darunter, dass der US-Immobilienmarkt zwei Jahre später zusammenbrach und eine globale Finanzkrise auslöste.

Das US-Bankensystem fiel damals beinahe in sich zusammen, und die Wirtschaft stürzte in die schlimmste Rezession seit den 1930er-Jahren.

Kritiker machten Greenspans lockere Geldpolitik und sein ihrer Meinung nach übertriebenes Vertrauen in schwach kontrollierte Finanzmärkte verantwortlich.

Der Ex-Fed-Chef räumte später ein, dass er einen Fehler gemacht habe, als er davon ausgegangen war, dass sich die Banken des Landes, deren Stabilität das Finanzsystem und die gesamte Wirtschaft stütze, im Wesentlichen selbst regulieren könnten.“

Link:

https://www.tagesschau.de/wirtschaft/weltwirtschaft/alan-greenspan-gestorben-100.html

„US-Notenbank vor Zinsentscheid:

Macht die Fed den gleichen Fehler wie 2021?“

Link:

https://www.tagesschau.de/wirtschaft/finanzen/fed-zinsentscheid-inflation-kevin-warsh-100.html