Der Länderfinanzausgleich wurde mit Wirkung ab 2020 reformiert. Dabei änderten sich zahlreiche Details, aber die wesentlichen Eigenschaften und Probleme des komplexen Systems blieben erhalten. Es kann daher keineswegs überraschen, dass Bayern als Zahlerland mit einer erneuten Verfassungsklage droht. Der Länderfinanzausgleich ist sicher in vielen Punkten ökonomisch fragwürdig, aber ist er damit auch verfassungswidrig?

Der Länderfinanzausgleich ist ein intransparentes System der Mittelverteilung zwischen den Bundesländern. Den Ausgangspunkt bildet die Steuerkraft der Länder. Sie basiert auf den Steuereinnahmen, die den Ländern nach dem örtlichen Aufkommen zufließen (Ländersteuern, Anteile an Einkommen- und Körperschaftsteuer). Hinzu kommen die Länderanteile an der Umsatzsteuer, die im ersten Schritt nach der Einwohnerzahl berechnet werden.

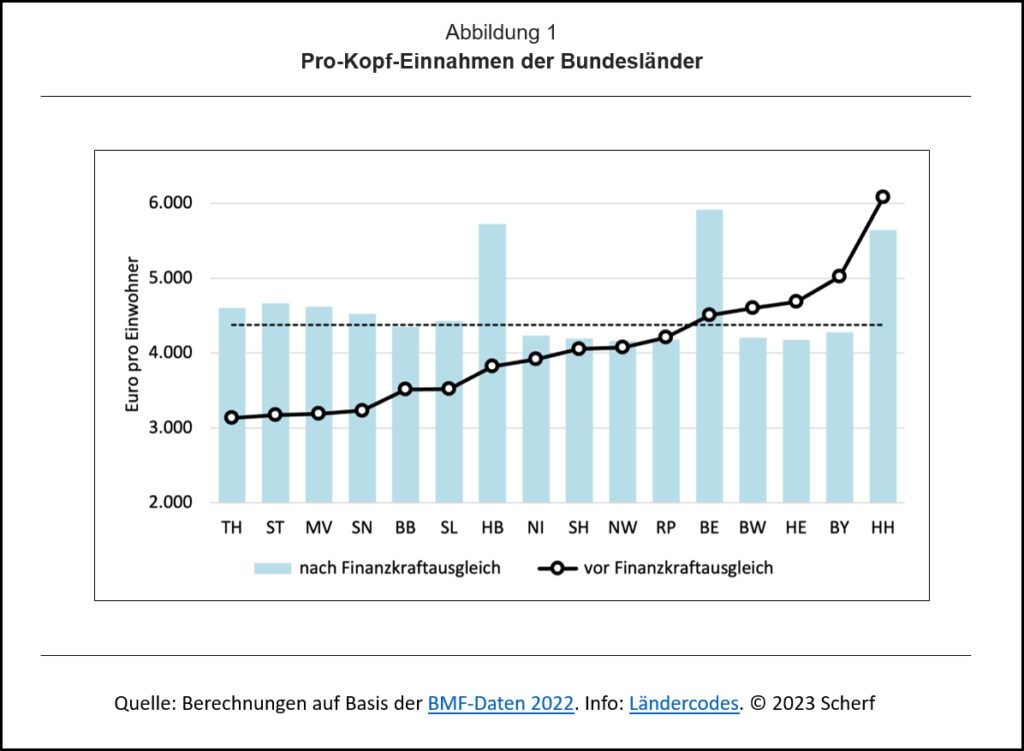

Abbildung 1 zeigt die daraus resultierende Steuerkraft vor Finanzausgleich in Euro pro Einwohner. Die großen Unterschiede in der Ländersteuerkraft gehen auf die Steuern nach dem Aufkommen zurück. Die Umsatzsteueranteile erhöhen die Steuerkraft aller Länder um denselben Pro-Kopf-Betrag, was die relativen Steuerkraftdifferenzen bereits deutlich reduziert.

Drei Instrumente für ein Ziel

Im Anschluss erfolgt ein umfassender Finanzkraftausgleich unter den Ländern. Hierfür werden drei Instrumente eingesetzt: (1) Zuschläge und Abschläge bei der Umsatzsteuer, (2) allgemeine Bundesergänzungszuweisungen und (3) Bundesergänzungszuweisungen für unterproportionale Gemeindesteuerkraft.

Weitere Ergänzungszuweisungen dienen der Dotierung fragwürdiger Sonderbedarfe (BEZ für Kosten politischer Führung, Kosten struktureller Arbeitslosigkeit, unterproportionale Forschungsförderung). Sie bleiben hier unberücksichtigt, da sie nicht von der Finanzkraft abhängen.

In Abbildung 1 zeigen die Einnahmen nach Finanzkraftausgleich keine gleichmäßige Annäherung der Finanzkraft der relativ armen und reichen Bundesländer. Die Rangfolge der Länder bleibt nicht einmal erhalten, sondern wird komplett durcheinandergewürfelt. Bayern rutscht dabei von Platz 2 auf Platz 10, während sich Berlin umgekehrt von Platz 5 auf Platz 1 verbessert.

Vor Finanzausgleich betragen die Einnahmen pro Einwohner in Berlin 4.518 und in Bayern 5.019 Euro. Im Finanzausgleich verliert Bayern 740 Euro pro Einwohner, während Berlin 1.409 Euro gewinnt. Danach übertreffen die Berliner Einnahmen pro Einwohner mit 5.927 Euro die bayerischen Einnahmen von 4.279 Euro um 38,5 Prozent. Vor diesem Hintergrund erscheint eine Verfassungsklage schon fast als Notwehr.

Allerdings ist die massive Umverteilung nach den Maßstäben des Finanzausgleichsgesetzes völlig in Ordnung. Der Finanzkraftausgleich orientiert sich nicht an der relativen Pro-Kopf-Steuerkraft der Länder, sondern am Verhältnis zwischen Finanzkraft- und Ausgleichsmesszahl. Die Finanzkraftmesszahl (FMZ) umfasst neben der Steuerkraft der Länder auch 75 Prozent der Steuerkraft der Gemeinden. Die Ausgleichsmesszahl (AMZ) entspricht im Prinzip der durchschnittlichen Finanzkraftmesszahl pro Kopf, basiert aber nicht auf tatsächlichen, sondern auf gewichteten Einwohnern.

Die erheblichen Finanzkraftzuwächse der ostdeutschen Bundesländer in Abbildung 1 sind insofern nicht überraschend, denn sie basieren auf der geringen Steuerkraft dieser Länder und ihrer Gemeinden. Dagegen profitieren die Stadtstaaten primär von der Gewichtung ihrer Einwohner mit 135 Prozent. Dadurch reduziert sich ihre relative Pro-Kopf-Finanzkraft (FMZ/AMZ) enorm, was die hohen Finanzausgleichsgewinne von Bremen und Berlin und die geringe Belastung von Hamburg erklärt.

Das Stadtstaatenprivileg ist ökonomisch aus guten Gründen umstritten, hat aber bisher allen verfassungsrechtlichen Angriffen standgehalten. Solange die Gewichtung der Einwohner als pauschaler Maßstab eines größeren Pro-Kopf-Finanzbedarfs toleriert wird, sind Rangplatzvertauschungen bezogen auf die Pro-Kopf-Einnahmen für die Beurteilung nicht relevant. Rangplatzvertauschungen gemessen an der gesetzlich maßgeblichen FMZ-AMZ-Relation können allerdings gegen das verfassungsrechtliche Übernivellierungsverbot verstoßen.

Übernivellierung nicht ausgeschlossen

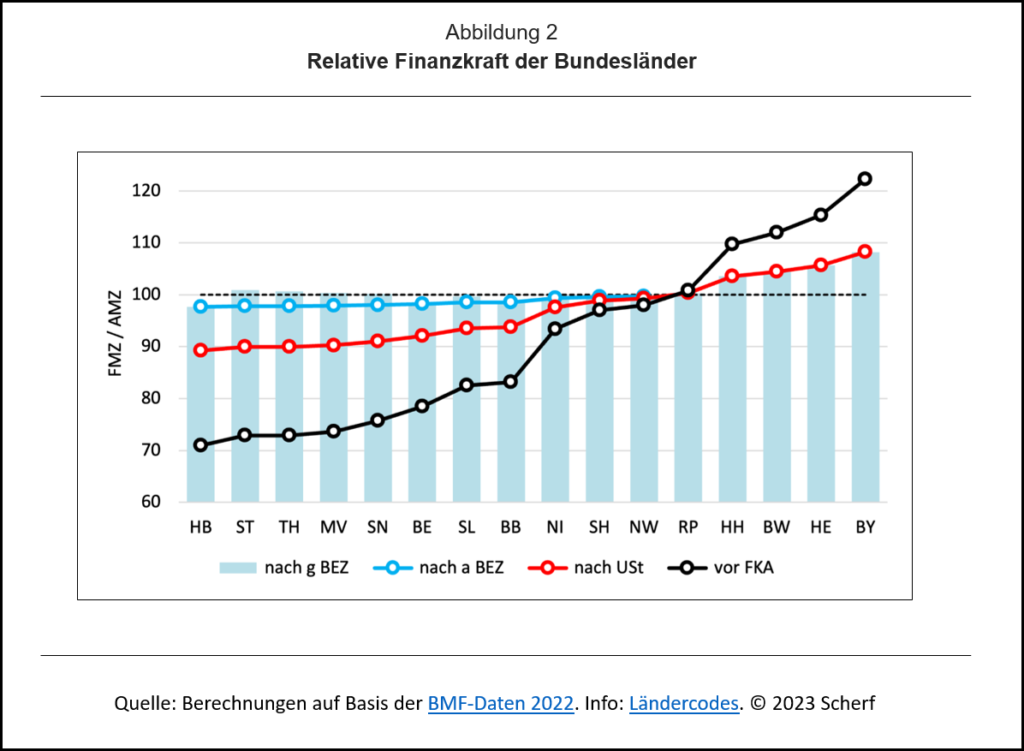

Abbildung 2 illustriert den Finanzkraftausgleich (FKA) anhand der Normen des Finanzausgleichgesetzes. Die Länder werden hier nach dem Verhältnis zwischen Finanzkraftmesszahl und Ausgleichsmesszahl geordnet. Infolge der Stadtstaatenwertung ist Bremen nun das ärmste Bundesland. Auch Berlin und Hamburg rutschen in der Finanzkraftrangfolge deutlich nach hinten.

Der Finanzkraftausgleich bewirkt eine starke Nivellierung der relativen Finanzkraftpositionen. Die Zuschläge und Abschläge bei der Umsatzsteuer kompensieren die AMZ-FMZ-Differenzen zu 63 Prozent. Die verbleibenden Finanzkraftlücken werden durch allgemeine Bundesergänzungszuweisungen (a BEZ) mit einem Ausgleichssatz von 80 Prozent nahezu vollständig geschlossen. Aus ökonomischer Sicht ist der bis dahin erreichte Nivellierungsgrad zwar weit überzogen, aber die Finanzkraftrangfolge der Länder hat sich noch nicht verschoben.

Das ändert sich durch die Bundesergänzungszuweisungen für unterproportionale Gemeindesteuerkraft, die seit 2020 zusätzlich gezahlt werden. Für diese Zuweisungen ist kein systematischer Grund ersichtlich, denn die Gemeindesteuerkraft wird bereits in der Finanzkraftmesszahl berücksichtigt. Die Extrazuweisungen verzerren vielmehr den Finanzkraftausgleich und sie erzeugen dabei auch verfassungsrechtlich angreifbare Übernivellierungseffekte.

Abbildung 2 zeigt, dass die Empfänger der Gemeindesteuerkraftzuweisungen (g BEZ) Länder überholen, die zuvor in der Finanzkraftrangfolge vor ihnen liegen. Selbst innerhalb der Empfängergruppe treten Rangfolgeverschiebungen ein. Vier der sechs Empfängerländer erreichen nach Finanzausgleich sogar eine FMZ-AMZ-Relation über 100 Prozent, was auf eine unberechtigte Überkompensation ihrer Finanzkraftlücken hinausläuft. Im Ergebnis verletzen die Gemeindesteuerkraftzuweisungen das verfassungsrechtliche Übernivellierungsverbot.

Aus ökonomischer Sicht kommt hinzu, dass sie für extrem hohe Grenzbelastungen verantwortlich sind. Wenn die Lohnsteuereinnahmen eines Empfängerlandes steigen, verzeichnet der Landeshaushalt ein Minus (!) in Höhe von ca. 30 bis 35 Prozent der Mehreinnahmen. Die zügige Abschaffung der Gemeindesteuerkraftzuweisungen erscheint mithin ökonomisch wie auch verfassungsrechtlich geboten. Der Bund könnte den Verlust der Länder im Rahmen der Umsatzsteuerverteilung kompensieren und damit eine sinnvolle, allerdings nur kleine Reform unterstützen.

Fazit

Eine tiefgreifende Umgestaltung des Länderfinanzausgleichs via Karlsruhe ist nicht zu erwarten. Entsprechende Vorschläge wurden bislang stets ignoriert. Selbst die Zahlerländer stimmten der letzten Reform zu und schielten nur auf die Verteilungsgewinne, die sie kurzfristig zulasten des Bundes erreichen konnten. Leider ist davon auszugehen, dass der Länderfinanzausgleich auch die erneute Attacke aus Bayern unverändert überstehen wird.

Schon bitter, wenn man wie ich als Bürger des Freistaats Bayern Wahlwiederholungen in Berlin finanziert! Ernsthaft: Sehr informativer Beitrag; ich fürchte nur, dass die maßgeblichen Richter nicht darauf hören werden.