Inflationsrate fällt

Die gute Nachricht ist: Die Inflationsrate ist seit ihrem Hochpunkt im Oktober (10,6%) bereits deutlich gefallen (Juni: 5,5%) und wird in den kommenden Monaten voraussichtlich weiter zurückgehen (Abb. 1). Die Weltmarktpreise für Rohöl und Erdgas sind seit ihrem starken Anstieg im vergangenen Jahr deutlich gefallen, so dass auch die Verbraucherpreise für Energie in den kommenden Monaten niedriger sein dürften als ein Jahr zuvor. Damit dürfte die Gesamtinflation gegen Jahresende unter 3% fallen.

Demgegenüber geben Indikatoren zur unterliegenden Inflation weniger eindeutige Signale. Die weitläufig bekannte Kerninflationsrate (ohne Energie und Nahrungsmittel) oder die Kern-Kerninflationsrate – die darüber hinaus Kleidung und Reisedienstleistungen ausschließt – deuten darauf, dass die unterliegende Inflation gerade einmal den Hochpunkt erreicht und ein Plateau gebildet hat. Statistisch aufwändigere Maße wie der gewichtete Median, der bereinigte Mittelwert oder der „Superkern“ (Details zu diesen Indikatoren siehe Economic Insight „EZB – Wie stark ist die unterliegende Inflation?“) lassen darauf schließen, dass die unterliegende Inflation den Hochpunkt bestenfalls knapp überschritten hat (Abb. 1 & 2). Hingegen weisen die „gemeinsamen und persistenten Komponenten der Inflation“ (PCCI & PCCIX) deutlich nach unten.

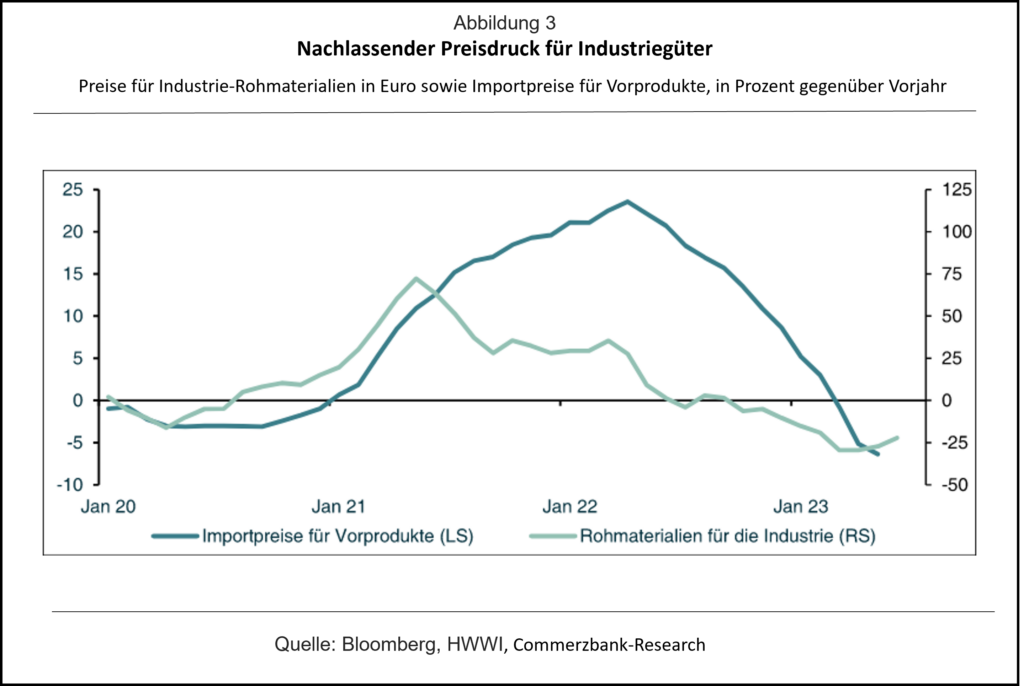

Nachlassender Inflationsdruck bei Industriegütern …

Ein Blick auf die vorgelagerten Wertschöpfungsstufen lässt erwarten, dass in den kommenden Monaten zumindest bei den Industriegütern der Inflationsdruck nachlassen wird. Die Weltmarktpreise für Rohmaterialien für die Industrie liegen seit einigen Monaten rund 25% unter dem Vorjahresniveau (Abb. 3). Auch die Importpreise für industrielle Vorprodukte fielen zuletzt um mehr als 6%, wozu auch der zuletzt stärkere Euro beigetragen haben dürfte. Sollte sich in den kommenden Monaten die Euro-Stärke fortsetzen, würde dies die Importpreise weiter dämpfen. In jedem Fall sprechen die bisherigen Preisbewegungen auf den Weltmärkten für einen nachlassenden Inflationsdruck bei den Produzentenpreisen.

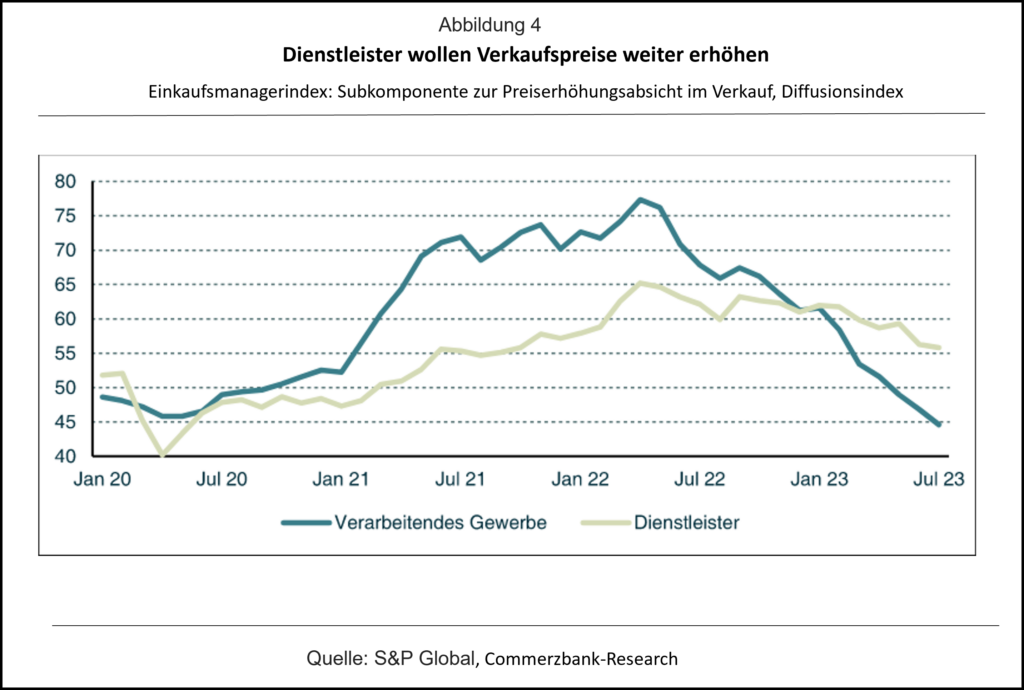

Ohnehin deuten Unterindikatoren der Einkaufsmanagerbefragung darauf, dass die Mehrzahl der Hersteller im verarbeitenden Gewerbe anders als in den vergangenen zweieinhalb Jahren derzeit keine Preiserhöhungen planen (Abb. 4).

… aber nicht bei Dienstleistungen

Anders sieht dies im Dienstleistungssektor aus. Hier planen immer noch relativ viele Firmen, die Verkaufspreise anzuheben. Ein maßgeblicher Grund dürften die bereits erfolgten und noch zu erwartenden deutlichen Lohnerhöhungen sein, die gerade im Dienstleistungsbereich einen hohen Anteil an den Produktionskosten haben. Die EZB rechnet – basierend auf zuletzt abgeschlossenen Tarifrunden – mit Tariflohnerhöhungen von 5¼% im laufenden Jahr und 4½% im Jahr 2024 (Abb. 5), die die Unternehmen zumindest zu einem Teil an die Verbraucher weitergeben werden.

Transmission läuft

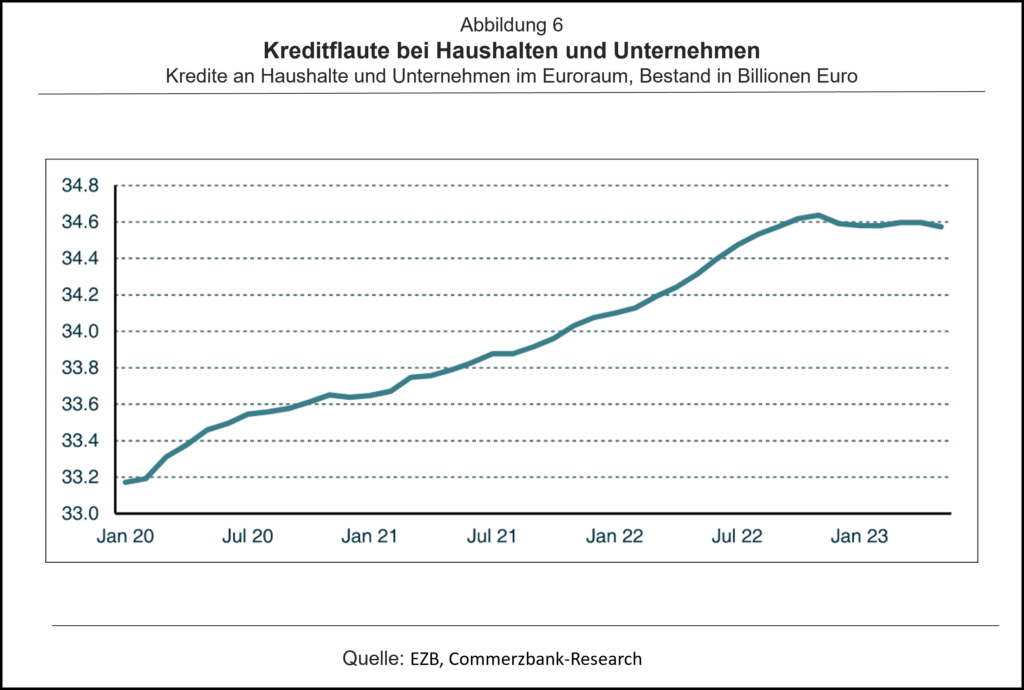

Neben den reinen Preisindikatoren beobachtet die EZB genau, ob ihre Geldpolitik in der Realwirtschaft ankommt. Denn durch sie sollen sich die Finanzierungsbedingungen für Unternehmen und Haushalte verschlechtern, sodass die deshalb schwächere Wirtschaft die Inflation dämpft. Zumindest der erste Schritt ist bereits zu sehen. So haben sich seit Beginn des Zinserhöhungszyklus Kredite für Unternehmen und Haushalte deutlich verteuert. Gleichzeitig haben die Banken nach den jüngsten Ergebnissen des Bank Lending Survey, die am Dienstag veröffentlicht wurden (siehe Link zum BLS), im Durchschnitt ihre Kreditstandards kontinuierlich verschärft, was die Kreditnachfrage spürbar bremst. Demzufolge ist der Bestand an Krediten an Haushalte und Unternehmen seit Ende letzten Jahres nicht weiter gestiegen (Abb. 6).

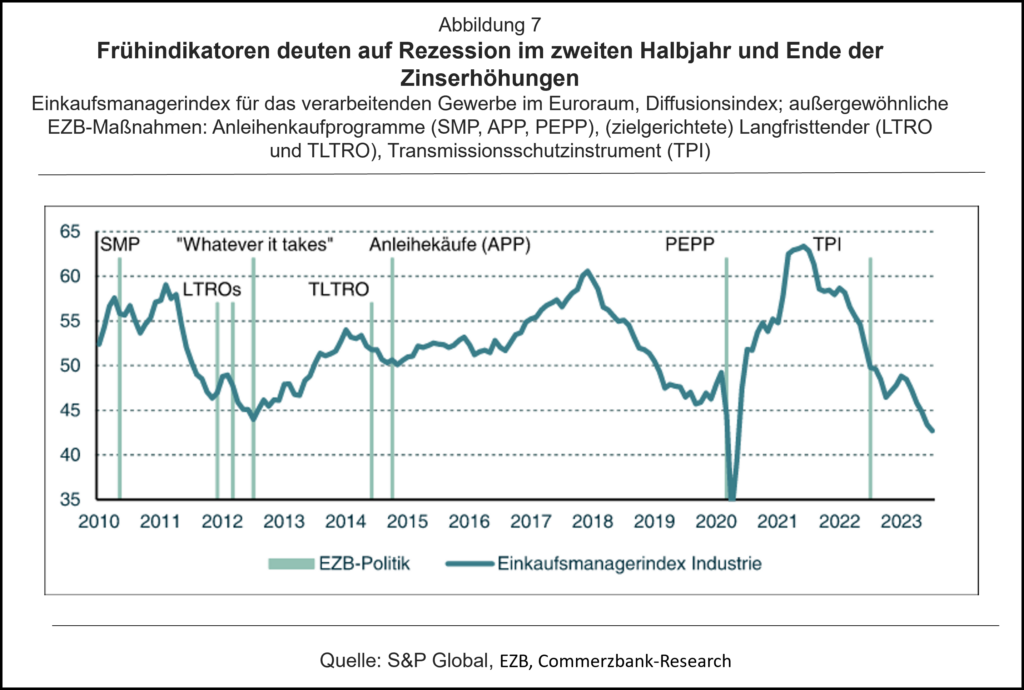

Auch in der Realwirtschaft hinterlässt die straffere Geldpolitik zunehmend Spuren. Dies gilt insbesondere für den Wohnungsbau, der in der Regel rasch auf geldpolitische Änderungen reagiert. Warnende Signale senden aber auch Frühindikatoren für andere Sektoren wie die zuletzt gefallenen Einkaufsmanagerindizes (Abb. 7). So bewegt sich der Index für das verarbeitende Gewerbe in Bereichen, denen zumeist eine Rezession folgte, und auch der Index für den Dienstleistungsbereich weist mittlerweile auf einen bevorstehenden Abschwung hin. Dies lässt für die zweite Jahreshälfte eine – wenn auch nur leichte – Rezession der Euro-Wirtschaft erwarten, so dass die EZB ihre bisher zu optimistische Wachstumsprognose – bisher erwarten die EZB-Experten Wachstumsraten, die dem langfristigen Wirtschaftswachstum entsprechen – einkassieren müssen wird.

Ausblick: „Lower high for longer“

Vor diesem Hintergrund dürfte die EZB die Zinsen im September voraussichtlich nicht weiter erhöhen. Zumindest haben in den vergangenen gut zehn Jahren deutliche gefallene Frühindikatoren die Notenbanker zu außergewöhnlichen Maßnahmen veranlasst (Abb. 7). Zwar waren dies stimulierende Maßnahmen, aber nichtsdestotrotz dürfte dies ein guter Indikator für das Ende der geldpolitischen Straffungen sein. Ohnehin dürften die Tauben im EZB-Rat die fallende Inflation und die Hinweise auf eine abnehmend unterliegende Inflation als Argumente nutzen, um den Zinserhöhungszyklus bald zu beenden.

Der sich abzeichnende hartnäckige Preisauftrieb im Dienstleistungsbereich dürfte im kommenden Jahr allerdings dagegen sprechen, die Zinsen zu senken. Insgesamt dürfte es also darauf hinauslaufen, dass die EZB die Zinsen insgesamt weniger stark anhebt als beispielsweise die Federal Reserve („lower high…“), dafür aber die Zinsen für längere Zeit auf diesem Niveau halten muss („…for longer“).

- Gastbeitrag

EZB – die doppelte Zinssenkung - 6. September 2024 - Gastbeitrag

EZB – Neue Strategie mit Zündstoff - 3. Juli 2024 - Gastbeitrag

EZB-Zinssenkungen

Begrenzter Spielraum - 17. Mai 2024

Eine Antwort auf „Gastbeitrag

Worauf die EZB schaut“