Die Fed hat im Zuge ihrer Bilanznormalisierung ihren Wertpapierbestand um mehr als 1000 Mrd Dollar abgebaut. Ihre aufgelaufenen Verluste haben 100 Mrd Dollar überschritten.

Die Fed hat 1000 Mrd Dollar an Wertpapieren abgebaut…

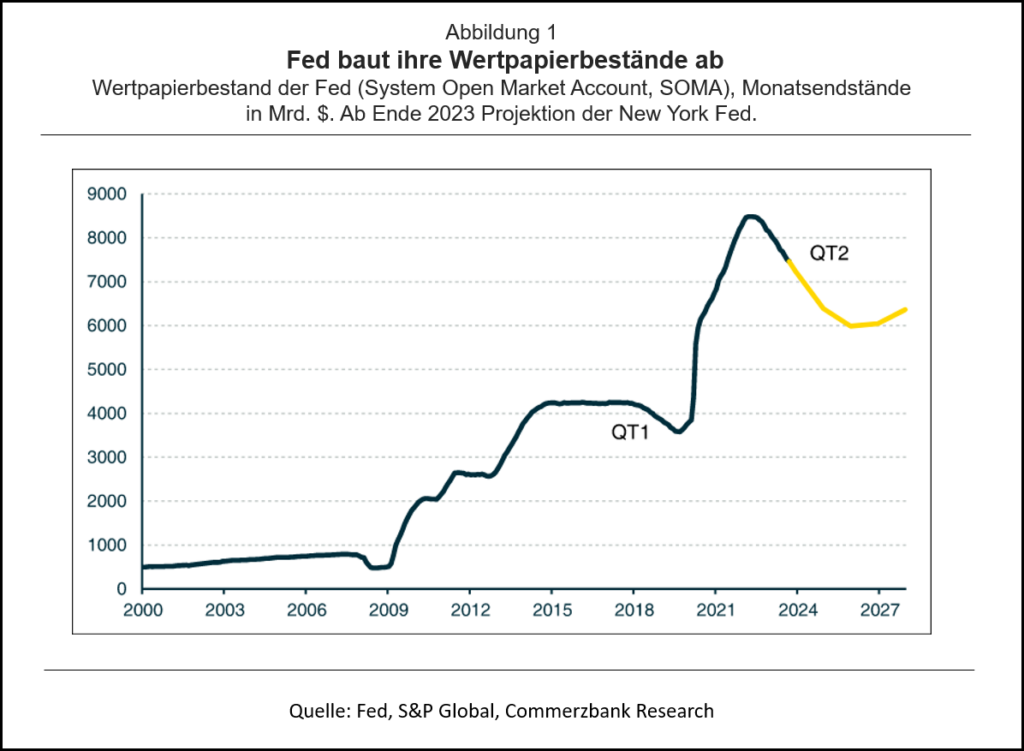

Nach langen Jahren mit einer Politik der Quantitativen Lockerung (QE) hat die Fed im Juni 2022 mit der Bilanznormalisierung begonnen. Seither reduziert sie ihren aufgeblähten Wertpapierbestand, was am Markt oft als Quantitative Tightening (QT) bezeichnet wird. Dabei verkauft sie nicht aktiv Wertpapiere aus ihrem Portfolio, sondern legt die ihr durch fällige Bonds zufließenden Mittel nur teilweise wieder in neue Anleihen an. Bisher hat sie dadurch ihren Wertpapierbesitz um 1 Billion Dollar auf zuletzt noch knapp 7,5 Billionen Dollar reduziert, die Bilanz der Fed schrumpft.

… und könnte weitere 1500 Mrd Dollar abgeben

Bis 2007 wuchs die Bilanz der Fed und damit das Wertpapierportfolio, der weitaus größte Posten auf der Aktivseite der Fed-Bilanz, pro Jahr um 5-6%, getrieben durch die im Zeitablauf relativ stetig steigende Bargeldnachfrage. Hätte sich dieser Trend unverändert fortgesetzt, würde sich die Bilanzsumme der Fed jetzt auf etwa 21/2 Billionen Dollar belaufen, und auf über 8 Billionen Dollar. So stark wird die Fed ihre Bilanz aber kaum abschmelzen. Denn das Halten von Einlagen bei der Fed ist heute für Banken wesentlich attraktiver als damals, weil die Fed ihnen seit 2008 hierfür Zinsen zahlt. Hinzu kommen höhere Liquiditätsanforderungen und ein allgemein höherer Liquiditätsbedarf, was die Banken ebenfalls durch Reserven bei der Fed abdecken.

Nach Projektionen der Fed von New York – die zwar nicht als geldpolitischer Fahrplan zu verstehen sind, aber doch einen Anhaltspunkt geben – könnte die Fed ihren Wertpapierbestand bis 2026 um weitere 1,5 Billionen Dollar abbauen. Danach dürfte er mit der weiter wachsenden Wirtschaft und dem unverändert zunehmenden Bargeldbedarf wieder zunehmen (Abb. 1). Vor 2007 lag der Wertpapierbestand über viele Jahre hinweg relativ konstant bei rund 5% des BIP. Laut Projektionen der New York Fed liegt das „New Normal“, das in einigen Jahren nach Abschluss von QT erreicht wird, bei gut 20% des BIP.

Jetzt wird die Rechnung für QE fällig

Durch QT fällt ein wichtiger (Netto-) Käufer von US-Staatsanleihen aus, und dies bei unverändert hohen Defiziten der Regierung. Dies trägt vermutlich zum Höhenflug der Treasury-Renditen bei.

Zudem hat der Aufbau des Wertpapierbestandes seit einigen Jahren einen spürbaren Einfluss auf den Gewinn der Fed. Denn mit der Finanzierung der Käufe von Anleihen durch die Schaffung von Bankreserven hat sie langfristige Anlagen mit kurzfristigen Schulden finanziert. In den ersten Jahren hat sich dies auch bezahlt gemacht. Da die Verzinsung der Bankreserven lange Zeit nahe null oder doch zumindest merklich unter den längerfristigen Renditen am Anleihemarkt lag (Abb. 2), hat die Fed mehrere Jahre von dieser Fristentransformation profitiert und ihren Gewinn deutlich ausgeweitet.

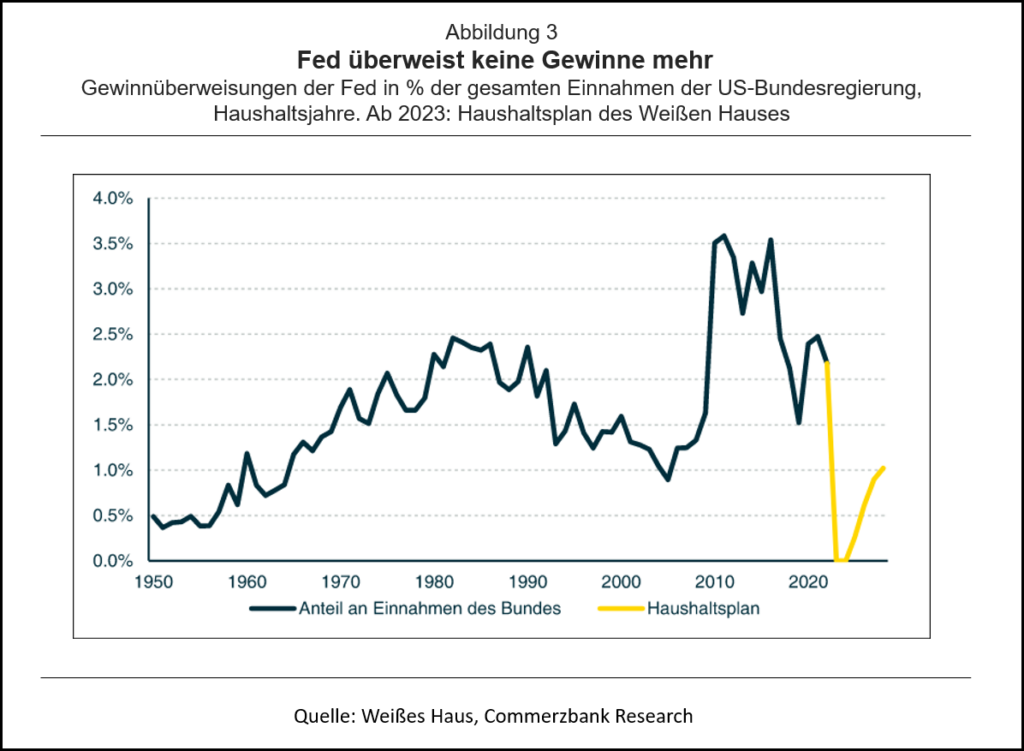

Die Gewinne werden an das Finanzministerium abgeführt. Von 2010 bis 2016 standen diese Gewinne für etwa 3,5% der Einnahmen der US-Bundesregierung, ein im historischen Vergleich hoher Wert (Abb. 3).[1].

Seitdem die Fed zur Bekämpfung der nach 2020 sehr hohen Inflationsraten den Einlagezins massiv angehoben hat, liegt die Verzinsung der Anleihen im Portfolio der Fed, die meistens eine recht lange Laufzeit haben, deutlich unter dem Einlagezins. Seit September 2022 schreibt die Fed daher Verluste, bisher insgesamt 102 Mrd. Dollar [2]. Diese werden als Verlustvortrag verbucht („Deferred Asset Position“). Die Überweisungen an den Finanzminister fallen aus und werden erst wieder aufgenommen, wenn die kumulierten Verluste durch künftige Gewinne ausgeglichen werden. Das Weiße Haus rechnet im Budgetentwurf erst für das Haushaltsjahr 2025, das am 1. Oktober 2024 beginnt, wieder mit einer Gewinnabführung. Aus heutiger Sicht ist dies optimistisch.

Langfristig macht die Fed wieder Gewinne

Eine Zentralbank, die nur in inländischer Währung verschuldet ist, geht nicht pleite. Sie kann auch längere Zeit mit negativem Eigenkapital operieren, wie es in der Praxis schon bei zahlreichen Notenbanken vorgekommen ist. Die Fed kann nicht zahlungsunfähig werden, da sie jederzeit Bankreserven schaffen kann, um ihre Rechnungen zu bezahlen.

Auf längere Sicht wird die Fed wieder in die Gewinnzone kommen. Denn bei einer Normalisierung der Zinskurve – längere Zinsen sind höher als kürzere – würden die Zinseinnahmen der Fed nach und nach wieder über ihre Zinsausgaben steigen. Dies gilt umso mehr, da nahezu die gesamte Aktivseite der Fed-Bilanz aus verzinslichen Positionen besteht, die Passivseite aber mit dem Bargeldumlauf und dem Konto des Staates zu einem großen Teil aus unverzinslichen Positionen besteht. Aktuell sind das etwa 37% der Passiva (2019, vor der Corona-Krise, waren über 50% der Passiva unverzinst).

Eine immer wieder einmal ins Gespräch gebrachte Rekapitalisierung der Fed durch den Staat dürfte kaum nötig sein. Nur in dem extrem unwahrscheinlichen Fall, dass der Verlustvortrag der Fed so hoch wird, dass er in der Barwertbetrachtung alle zu erwartenden zukünftigen Gewinne übersteigt, müsste die Notenbank vom Finanzministerium rekapitalisiert werden.

Das größte Risiko länger anhaltender Verluste ist ein politisches. Schließlich fallen die Gewinnabführungen an die Staatskasse bis auf Weiteres aus – und das in Zeiten, in denen das Defizit bereits sehr hoch ist. Der Kongress könnte es dann zusehends kritisch sehen, dass die Fed den Banken hohe Einlagezinsen zahlt. Dabei dürfte vor allem ausländische Institute ins Visier geraten.

Anhang: Vereinfachte Bilanz der Fed

Die hypothekengedeckten Wertpapiere (MBS) im Besitz der Fed wurden von den halbstaatlichen Immobilienfinanziereren Freddie Mac, Fannie Mae und Ginnie Mae emittiert und haben nach allgemeiner Ansicht eine implizite Garantie der US-Regierung. Wichtige Passiva (Banknotenumlauf und das Konto des Finanzministeriums) sind unverzinst.

[1] Im Effekt sorgte die Fed dafür, dass sich der Staat einige Jahre günstiger finanzieren konnte. Denn das Finanzministerium zahlte der Fed zwar den vergleichweise hohe Kupon auf die von ihr gehaltenen Staatsanleihen. Diese Einnahmen gab die Fed aber über eine Abführung ihrer erhöhten Gewinne wieder zurück. Somit zahlte der Sektor Staat – zu dem die Fed gehört – für diese Schulden nur den damals noch sehr niedrigen Einlagezins.

[2] Der starke Zinsanstieg führt dazu, dass die Kurse der Anleihen im Portfolio der Fed fallen. Die Fed verbucht die Bonds allerdings zum Anschaffungspreis, Verluste werden erst bei einem Verkauf der Papiere berücksichtigt. Nach Angaben der New York Fed beliefen sich die unrealisierten Verluste Ende 2022 auf 1080 Mrd Dollar.

- Gastbeitrag

Ölpreisschock

Schlimmer als in den 70ern? - 24. April 2026 - Gastbeitrag

Warum hat die US-Wirtschaft die Zölle so gut weggesteckt? - 18. Januar 2026 - Gastbeitrag

Wie wichtig ist KI für die US-Wirtschaft? - 15. Dezember 2025