Die teilweise erratische Zollpolitik Trumps und sein aggressives Vorgehen gegen Handelspartner haben das Vertrauen in den „sicheren Hafen“ USA angekratzt. Internationale Anleger könnten daher vorsichtiger werden. Aufgrund der Größenordnung der Anlagen in den USA sind massive Umschichtungen allerdings schwierig.

USA profitieren seit 50 Jahren von Kapitalzuflüssen …

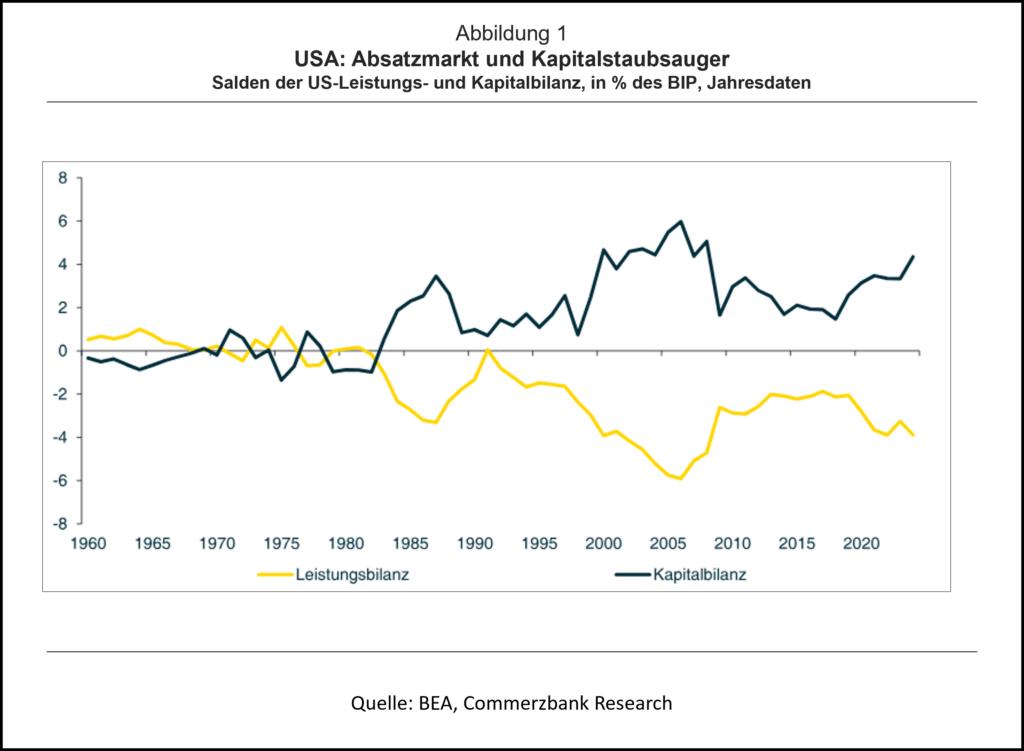

Seit Anfang der 1980er Jahre haben die USA einen Überschuss in der Kapitalbilanz, der im Trend sogar steigt. Ausländer kaufen amerikanische Vermögenswerte oder vergeben Kredite an US-Unternehmen oder den Staat. Die USA sind ein Sammelbecken für Sparüberschüsse anderer Länder. Spiegelbildlich dazu haben die USA ein hohes Defizit in der Leistungsbilanz, diese ist seit 2000 mit durchschnittlich rund 3,5% des BIP in den roten Zahlen (Abb. 1). Das Defizit im Handel wird also durch den Verkauf von Vermögenswerten oder durch Verschuldung im Ausland finanziert.

… und stehen im Ausland immer tiefer in der Kreide

Natürlich legen auch die Amerikaner Geld im Ausland an und kaufen Wertpapiere, investieren in Unternehmen oder Produktionsanlagen und vergeben Kredite an andere Länder. Allerdings fließt viel mehr Geld in die USA als von Amerika ins Ausland. Die stetigen Finanzströme haben die internationalen Forderungen und Verbindlichkeiten der USA auf ein beträchtliches Niveau gehoben:

- 2024 verfügten die Amerikaner über Vermögensanlagen im Ausland im Umfang von 33 Billionen Dollar. Dies entspricht 123% des BIP.

- Der Umfang der ausländischen Forderungen an die USA – Staat und Privatsektor – belief sich dagegen auf 62 Billionen Dollar. Damit gehörten Ausländern US-Vermögenswerte in Höhe von 213% des US-BIP.

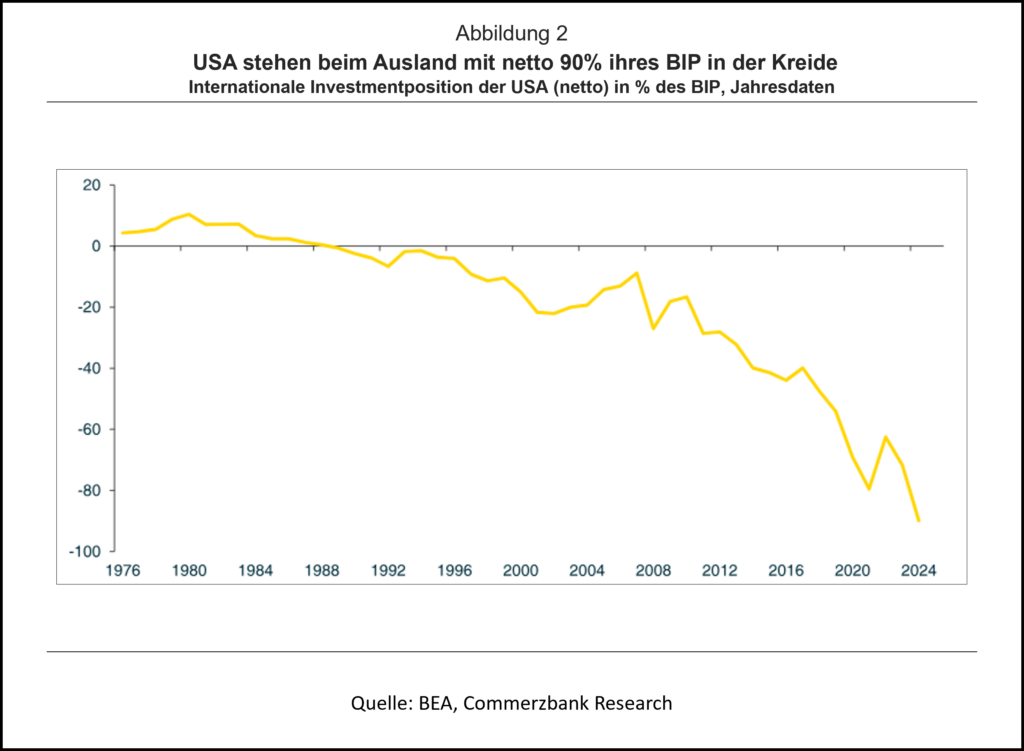

Die Differenz dieser Größen ergibt die internationale Netto-Investmentposition der USA. Diese war 2024 mit 90% des BIP im Minus. Alleine in den letzten zehn Jahren hat sich die Netto-Position um 50% des BIP verschlechtert (Abb. 2).

Ein Treiber dieser Entwicklung sind die permanenten Überschüsse der US-Kapitalbilanz. Die kumulierten Überschüsse der Kapitalbilanz beliefen sich im Zehnjahreszeitraum 2015-24 auf 6,5 Billionen Dollar. Die Netto-Investitionsposition der USA verschlechterte sich in diesem Zeitraum allerdings um 18,6 Billionen Dollar. Es spielen daher noch andere Faktoren eine Rolle:

- Die US-Aktienmärkte haben sich deutlich besser entwickelt als die ausländischen. Der MSCI-USA legte in den zehn Jahren bis Ende 2024 um rund 225% zu und damit dreimal so viel wie der ohne USA gerechnete MSCI. Damit gewannen die Aktienmarktinvestitionen der Ausländer in den USA rasch an Wert.

- Der Dollar ist deutlich stärker geworden. Der breite Dollarindex der Fed hat seit 2015 knapp 14% zugelegt. Damit erleiden die Amerikaner auf eine Investition im Ausland Währungsverluste, selbst wenn diese in heimischer Währung stabil ist. Dies vergrößert die Lücke zwischen internationalen Forderungen und Verbindlichkeiten der USA.

Portfolioinvestitionen sind der größte Posten…

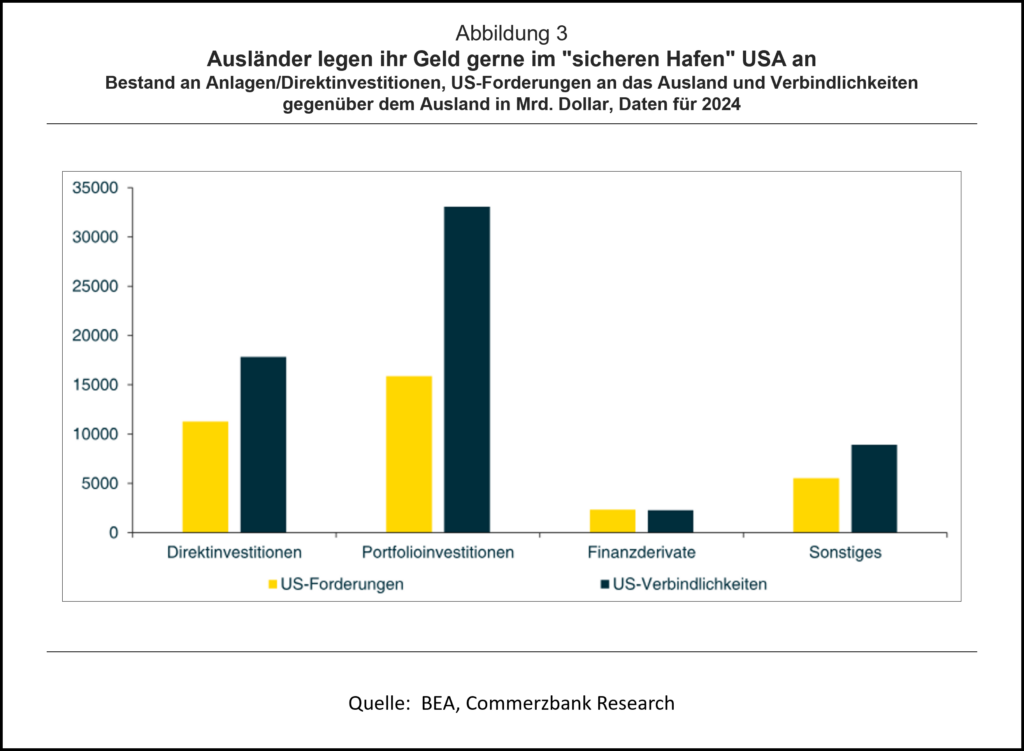

Über die Hälfte der ausländischen Anlagen in den USA sind Portfolioinvestitionen, also der Erwerb von Wertpapieren. Ende 2024 hielten Ausländer US-Aktien oder Investmentfondanteile im Wert von 18,4 Billionen Dollar. Dazu kamen Schuldverschreibungen, beispielsweise US-Staatsanleihen, für 14,6 Billionen Dollar. Insgesamt standen damit ausländische Portfolioinvestitionen von 33 Billionen Dollar zu Buche (Abb. 3). Dies entsprach 113% des US-BIP.

Dagegen hielten US-Anleger nur knapp 16 Billionen Dollar (54% des BIP) an Portfolioinvestitionen im Ausland. Hier habe Aktien und Investmentfonds mit 12,1 Billionen Dollar einen deutlich größeren Anteil als die knapp 3,8 Billionen an Schuldverschreibungen.

… und die Amerikaner legen viel rentabler an

Ist die stark negative Netto-Investitionsposition ein Problem für die USA? Schließlich stehen 62 Billionen Dollar an internationalen Verbindlichkeiten lediglich 33 Billionen Dollar an Forderungen gegenüber. Hier bietet sich ein Blick auf die Erträge der Investitionen an. 2024 erzielten die Amerikaner ein Einkommen von 1,5 Billionen Dollar auf ihre internationalen Anlagen, die Ausländer verdienten dagegen nur 1,4 Billionen Dollar auf ihre Investitionen in den USA. Mit anderen Worten: Die Amerikaner haben auf ihre internationalen Vermögenswerte eine rund doppelt so hohe Rendite erzielt.

Ein Grund hierfür ist, dass Anleihen eine vergleichsweise große Rolle bei den ausländischen Portfolioinvestitionen in den USA spielen; Sicherheit geht hier offenbar vor Ertrag. Dagegen setzen US-Anleger viel stärker auf Aktien. Außerdem spielen die Amerikaner höhere Erträge aus ihren Direktinvestitionen ein [1].

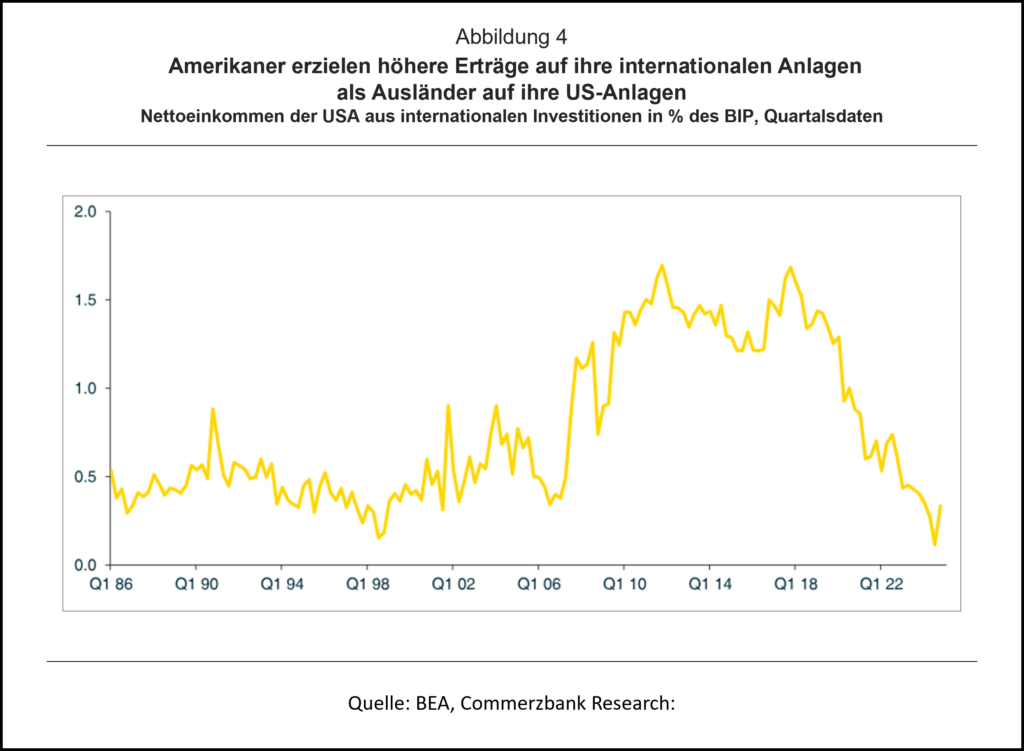

Kritisch für die USA würde es wohl erst dann, wenn die „Ertragsbilanz“ auf die internationalen Anlagen auch negativ wird. Zuletzt beliefen sich die Netto-Erträge hier auf etwa 0,3% des BIP. Dies ist zwar deutlich weniger als zwischen 2008 und 2018, aber nicht allzu weit unter den Netto-Erträgen in den Jahren zuvor (Abb. 4).

Was ist, wenn die Ausländer ihr Vertrauen in die USA verlieren?

Der US-Kapitalmarkt ist der Dreh- und Angelpunkt des globalen Finanzsystems. Die enorm liquiden Märkte sind ein aufnahmefähiges Sammelbecken zur Anlage globaler Ersparnisse. Dies ist auch das Resultat eines über Jahrzehnte aufgebauten Vertrauens bei den internationalen Anlegern. Was passiert, wenn dieses Vertrauen durch die Politik der US-Regierung untergraben wird?

Der schlimmste Fall – eine ausgewachsene Zahlungsbilanzkrise (also faktisch eine „Emerging Market“-Krise) – droht den Amerikanern wohl nicht. Sie sind schließlich im Wesentlichen in ihrer eigenen Währung im Ausland verschuldet; Dollar-Anlagen waren ja gerade das Attraktive für die ausländischen Investoren. Eine Zahlungsunfähigkeit aufgrund ausbleibender Kapitalzuflüsse oder einsetzender Kapitalabflüsse ist daher kaum zu erwarten.

Massive Umschichtungen der ausländischen Investoren, also eine Flucht aus dem Dollar, sind ebenfalls unwahrscheinlich. Diese Anleger haben schließlich das Problem, dass es keinen ausreichend aufnahmefähigen anderen Finanzmarkt gibt, um Mittel in Billionenhöhe „umzuparken“.

Möglich erscheint allerdings, dass die Ausländer zögern, den USA im gewohnten Umfang neue Mittel zur Verfügung zu stellen. Die durch die unverändert hohen Staatsdefizite erforderlichen Emissionen von Staatsanleihen könnten durch die Verringerung ausländischer Nachfrage nur zu höheren Zinsen absetzbar sein.

Die wahrscheinliche Folge einer Vertrauenskrise wäre wohl daher ein fallender Dollar. Damit würden US-Exporte auf dem Weltmarkt wettbewerbsfähiger und Importe für die Amerikaner teurer. Das Leistungsbilanzdefizit würde sich in der Folge verringern und es den Amerikanern ermöglichen, mit geringeren Kapitalbilanzzuflüssen auszukommen. Eine solche Neutarierung der internationalen Kapital- und Handelsströme würde kaum ohne erhebliche Verwerfungen an den Märkten auskommen.

[1] Die Verlagerung von US-Unternehmensgewinnen in ausländische Niedrigsteuergebiete dürfte bei den hohen Erträgen von Direktinvestitionen eine Rolle spielen.

Blog-Beiträge zum Thema:

Jörn Quitzau (Bergos, 2025): U.S.-Kreditwürdigkeit. AAA-Rating ist Vergangenheit

- Gastbeitrag

Ölpreisschock

Schlimmer als in den 70ern? - 24. April 2026 - Gastbeitrag

Warum hat die US-Wirtschaft die Zölle so gut weggesteckt? - 18. Januar 2026 - Gastbeitrag

Wie wichtig ist KI für die US-Wirtschaft? - 15. Dezember 2025

Ein ebenfalls sehr zu empfehlendes Interview mit Herrn Hans-Werner Sinn in diesem Kontext:

https://www.dw.com/de/die-usa-pfeifen-auf-dem-letzten-loch/audio-72734004

(Dauer: 22 Minuten)