Wende begann mit einem großen Zinsschritt,…

Die Fed hat auf der Sitzung letzte Woche ihren Zinssenkungszyklus mit einem großen Zinsschritt von 50 Basispunkten begonnen (siehe dazu unser Briefing). Dies ist umso bemerkenswerter, da Fed-Chef Jerome Powell nichts in der Wirtschaft erkennen kann, was auf eine erhöhte Wahrscheinlichkeit eines Abschwungs hinweist, wie er in der Pressekonferenz nach der Sitzung anmerkte.

…weil man spät gestartet war …

Zum Teil erklärt sich die Entscheidung für den großen Schritt dadurch, dass man wohl schon im Juli die Zinsen gesenkt hätte, wenn man den Arbeitsmarktbericht für diesen Monat einige Tage früher erhalten hätte: Die Fed-Sitzung war am 30./31. Juli und der Juli-Arbeitsmarktbericht wurde am 2. August veröffentlicht. Dieser meldete einen Anstieg der Arbeitslosenquote um 0,2 Prozentpunkte auf 4,3% und einen mit +114 Tsd. enttäuschenden Stellenzuwachs. Man wollte mit einem großen Schritt möglicherweise die verlorene Zeit wieder gutmachen.

… und hinter die Wunschkonstellation von 2019 zurückzufallen drohte

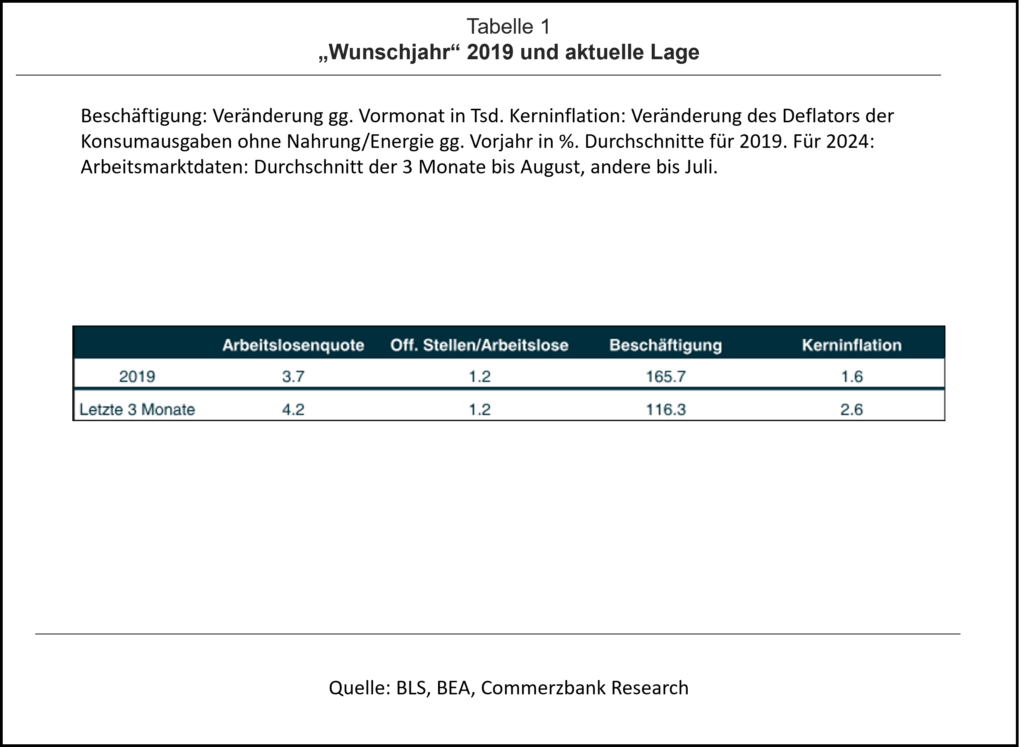

Wichtiger erscheint aber das gesamte wirtschaftliche Umfeld zum Zeitpunkt der Sitzung letzte Woche. Fed-Chef Powell ging mehrfach auf das Jahr 2019 ein, dem Jahr vor der Corona-Pandemie und dem Höhepunkt des letzten Konjunkturzyklus. Die Wirtschaftsdaten in diesem Jahr stellen offenbar aus Sicht der Fed das Optimum dar. Die Arbeitslosenquote lag im Jahresdurchchnitt 2019 bei 3,7%, die Beschäftigung wuchs noch um knapp 170 Tsd. pro Monat, und es war kein größerer Inflationsdruck vorhanden (Tabelle 1).

Die aktuelle Datenlage ist etwas weniger günstig: Die Arbeitslosenquote lag mit durchschnittlich 4,2% in den letzten drei Monaten höher als 2019, der Stellenzuwachs mit 116 Tsd. merklich niedriger. Die Zahl der offenen Stellen ist in den letzten Monaten gefallen und liegt mit 1,2 je Arbeitslosen (ein immer noch sehr guter Wert) auf dem Niveau von 2019. Die Kerninflationsrate ist allerdings noch erhöht und befindet sich mit 2,6% über dem Ziel der Fed.

Rekalibrierung der Geldpolitik…

Insgesamt sei der Arbeitsmarkt jetzt weniger eng als 2019 und daher keine Quelle größeren Inflationsdrucks mehr, wie Jerome Powell in seinem vorbereiteten Statement zu Beginn der Presskonferenz ausführte. Obwohl das Wirtschaftswachstum im dritten Quartal mit schätzungsweise knapp 3% immer noch robust ist, ist jetzt aus Sicht der Fed offenbar der richtige Zeitpunkt für eine „Rekalibrierung“ der Geldpolitik.

… mit Blick auf den Gleichgewichtszins

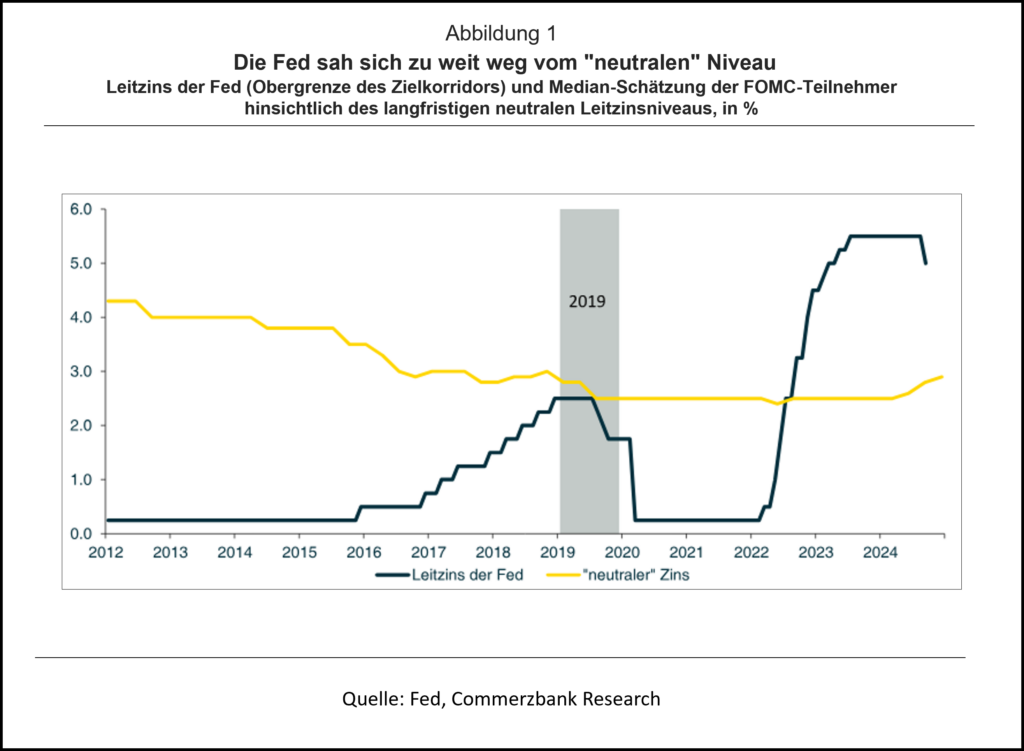

Ein weiterer wichtiger Faktor für die Senkung um 50 Basispunkte war vermutlich, dass die Leitzinsen sehr deutlich über dem Niveau lagen, welches die Fed langfristig für angemessen hält. Dieses Niveau setzen die Fed-Oberen seit mehreren Jahren mit etwa 3% an (Abb. 1). Auch hier ist der Vergleich der aktuellen Lage mit dem „Wunschjahr“ 2019 instruktiv: Damals lag der Leitzins nahe beim „neutralen“ Wert.

Sicherlich war zur Bekämpfung der in den letzten Jahren stark überhöhten Inflation eine restriktive Politik nötig und damit ein deutlich über dem längerfristig neutralen Wert liegender Leitzins. Nachdem die Inflationswelle gebrochen wurde, ist die Kunst jetzt, den Leitzins rechtzeitig in Richtung des 3%-Niveaus zu reduzieren. Damit soll auch der zweite Teil des Mandats der Fed, den höchstmöglichen Beschäftigungsstand, abgesichert werden. Das Risiko, dass die Fed zu rasch die Zinsen senkt, was zu einem Wiederaufflammen der Inflation führen könnte, sieht man offenbar als gering an. Schließlich ist der Leitzins trotz der jüngsten Senkung und selbst in Anbetracht einer absehbaren weiteren Lockerung noch so hoch, dass ein Wiederaufflammen der Inflation aus Sicht der Fed unwahrscheinlich ist.

Aus gegenwärtiger Sicht will die Fed die Zinsen im nächsten Jahr bis auf 3,4% senken (entsprechend einem Zielkorridor für die Leitzinsen von 3,25% bis 3,50%). Damit wäre man in der Nähe des neutralen Niveaus. Viel hängt davon ab, ob die Inflation tatsächlich besiegt ist. Nur dann wird man von einer gelungenen weichen Landung sprechen können.

- Gastbeitrag

Ölpreisschock

Schlimmer als in den 70ern? - 24. April 2026 - Gastbeitrag

Warum hat die US-Wirtschaft die Zölle so gut weggesteckt? - 18. Januar 2026 - Gastbeitrag

Wie wichtig ist KI für die US-Wirtschaft? - 15. Dezember 2025