Die Inflation bekämpfen, ohne dabei die Konjunktur abzuwürgen. Dieses Ziel verfolgt die EZB mit einer Strategie, die Zinsen nicht zu sehr anzuheben, diese aber für längere Zeit auf diesem Niveau zu halten („lower high for longer“). Allerdings riskiert sie damit, dass sich die Inflation auf einem höheren Niveau festsetzt. Damit hätten die Notenbanker auf Jahre hinaus keinen Spielraum für nennenswerte Zinssenkungen, und die Wirtschaft müsste mit angezogener Handbremse fahren.

Die „zwei Ziele“ der EZB

Das Mandat der EZB ist an und für sich eindeutig: Die Gewährleistung von Preisstabilität im Euro-Währungsgebiet, was die EZB in ihrer Strategie in ein Inflationsziel von 2% übersetzt. Allerdings scheint die EZB zurzeit besonderen Wert daraufzulegen, dieses Ziel zu erreichen, ohne dabei die Konjunktur allzu sehr zu bremsen. Darauf deuten jedenfalls die Aussagen etlicher EZB-Ratsmitglieder, die gerne von einem „Soft Landing“-Szenario sprechen. Daraus resultiert wohl auch maßgeblich der von der EZB derzeit verfolgte „lower high for longer“-Ansatz, nach dem die Zinsen nicht noch weiter angehoben werden, dafür aber für einen längeren Zeitraum auf diesem Niveau gehalten werden.

Anders als die EZB hat die Federal Reserve ein doppeltes Mandat, nach dem die US-Notenbank für Preisstabilität und Vollbeschäftigung sorgen soll. Aber die Fed hat offenbar Lehren aus der Vergangenheit gezogen und will nun den sogenannten Volcker-Schock vermeiden. So hatten in den 1970er-Jahren die Zinserhöhungen der Fed nicht ausgereicht, die Inflation dauerhaft zu senken. Im Gegenteil, als die Inflation erneut aufflammte, musste der damalige Fed-Chef Volcker die Zinsen umso drastischer erhöhen, was die Wirtschaft tief in die Rezession drückte. Um dies zu vermeiden, verfolgt die Fed heute den Ansatz, von Anfang an beherzter gegen die Inflation vorzugehen – weitgehend ungeachtet der Konsequenzen für Konjunktur und Beschäftigung –, um später die Zinsen wieder auf ein verträgliches Niveau senken zu können. Tatsächlich ist auch für die Fed überraschend, wie gut die Wirtschaft bisher mit den Zinserhöhungen zurechtgekommen ist.

Beide Strategien haben die gleiche Mechanik …

Rein mechanisch funktionieren die beiden Ansätze zunächst gleich. Geldpolitik ist auf die Nachfrage gerichtet: Eine Notenbank kann Inflation nur dadurch bekämpfen, indem sie die gesamtwirtschaftliche Nachfrage dämpft, sodass letztlich die Preise weniger rasch zulegen. Vor diesem Hintergrund scheinen die beiden Ansätze vergleichbar:

- Die Federal Reserve agiert aggressiver, indem sie die Leitzinsen schneller anhebt. Die Fed-Offiziellen würden natürlich eine sanfte Landung bevorzugen, sind aber bereit, die Wirtschaft in eine Rezession zu stürzen, wenn dies notwendig sein sollte, um die Inflation zu senken.

- Die EZB versucht einen sanfteren Ansatz und erhöht die Zinsen weniger stark, hält diese aber für längere Zeit auf diesem Niveau. Die Konjunktur wird weniger stark gebremst. Dafür fährt die Wirtschaft längere Zeit mit angezogener Handbremse.

Das Signal macht den Unterschied

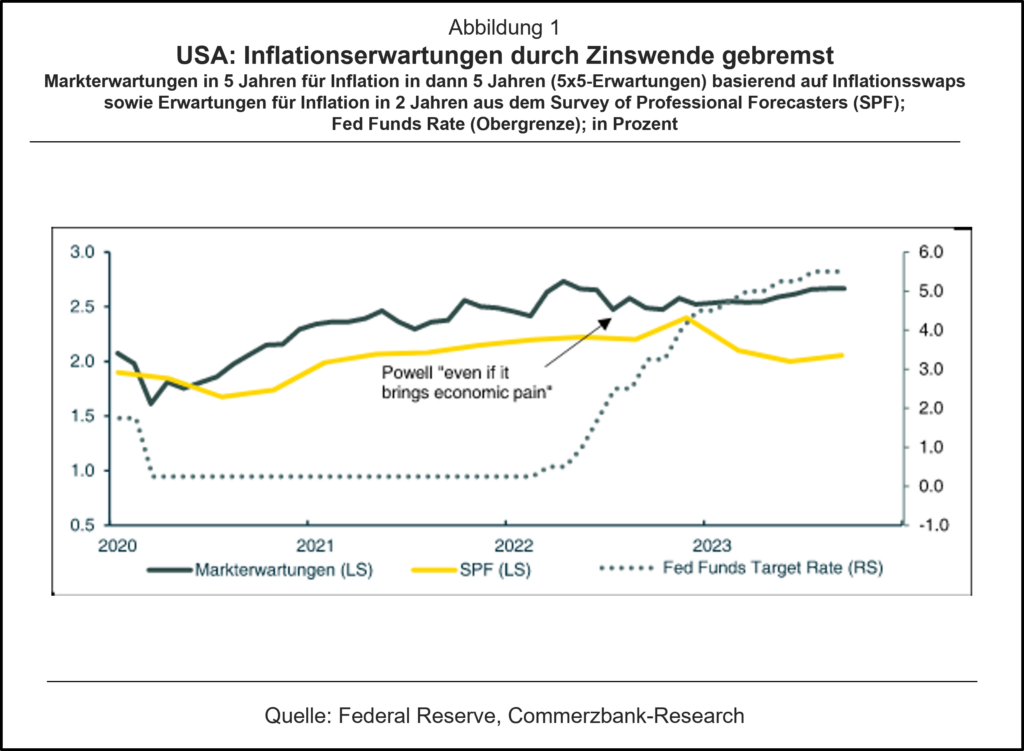

Der entscheidende Unterschied zwischen den beiden Ansätzen sind die Signale, die die beiden Notenbanken mit ihrem Vorgehen senden. Denn anders als in der Physik geht es bei volkswirtschaftlichen Prozessen nicht ausschließlich um Mechanik, sondern auch Erwartungen spielen eine entscheidende Rolle. Ein entschlossenes Handeln der Notenbank führt dazu, dass die Unternehmen, Haushalte, Institutionen (wie Gewerkschaften) ihre Erwartungen entsprechend anpassen. In den USA scheint die Geldpolitik – flankiert von markigen Aussagen von Fed-Chef Powell, der von Anfang an keinen Spielraum für Spekulationen ließ und denen weitere Zinserhöhungen folgten – hinsichtlich der Inflationserwartungen Wirkung zu zeigen. Laut Survey of Professional Forecasters (SPF) haben die befragten Experten ihre Erwartungen für die Inflation in den knapp zwei Jahren seit Beginn der Zinswende merklich nach unten angepasst. Inzwischen liegen diese wieder bei rund 2% (Abb. 1). Weniger deutlich ist die Wirkung der Geldpolitik auf die Inflationserwartungen am Markt. Diese haben aber zumindest im Laufe der Zinsanhebungen ihren leichten Aufwärtstrend unterbrochen und waren für etliche Monate stabil, bis sie zuletzt wieder etwas anzogen (was maßgeblich an den langfristigen Inflationsswaps lag, deren Renditen im Zuge der seit Sommer wieder gestiegenen Energiepreise zulegten).

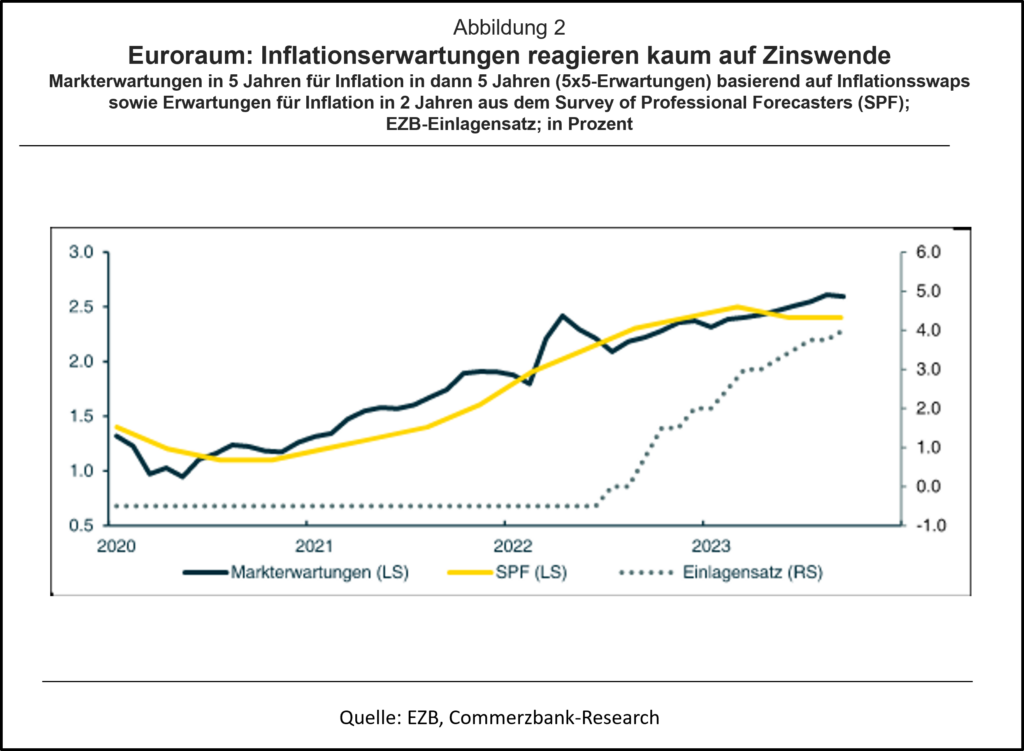

Im Euroraum haben die Zinserhöhungen der EZB die Inflationserwartungen an den Märkten kaum beeindruckt. Die langfristigen Inflationserwartungen setzten während der Zinserhöhungen ihren Aufwärtstrend ohne merkliche Verlangsamung fort (Abb. 2). Allerdings scheint die geldpolitische Straffung zumindest dafür gesorgt zu haben, dass die Expertenerwartungen hinsichtlich der Inflation in zwei Jahren nicht weiter gestiegen sind. Allerdings halten sich diese mit knapp 2½% hartnäckig über der 2%-Zielmarke der EZB.

Natürlich hatten sich die Inflationserwartungen für die USA und den Euroraum bereits vor der Zinswende recht unterschiedlich entwickelt haben. Die Inflationserwartungen lagen in den USA merklich höher und sind während des Preisschocks ab dem Frühjahr 2021 nur moderat gestiegen, wohingegen die Inflationserwartungen im Euroraum von einem niedrigeren Niveau starteten und im Zuge des Preisschocks weitaus kräftiger zulegten. Zudem hat die EZB die Zinswende später eingeleitet. Dennoch scheint die Wirksamkeit der bisherigen geldpolitischen Maßnahmen der Notenbanken bzw. das Commitment der Notenbanker zumindest von professionellen Prognostikern (SPF) unterschiedlich wahrgenommen zu werden. Dabei dürften Aussagen für die europäische Geldpolitik kaum geholfen haben wie die von EZB-Ratsmitglied Wunsch von Ende Mai, dass die EZB ihre Geldpolitik nicht vollkommen unabhängig von deren Wirkung auf die Staatsfinanzen gestalten könne. Mit Blick auf die Markterwartungen könnte sogar der Anschein entstehen, dass die Märkte selbst der Fed nicht zutrauen, im Kampf gegen die Inflation langfristig erfolgreich zu sein. In jedem Fall ist das Risiko zu hoch, derartige Anzeichen vollkommen zu ignorieren.

Mahnendes Beispiel Kanada?

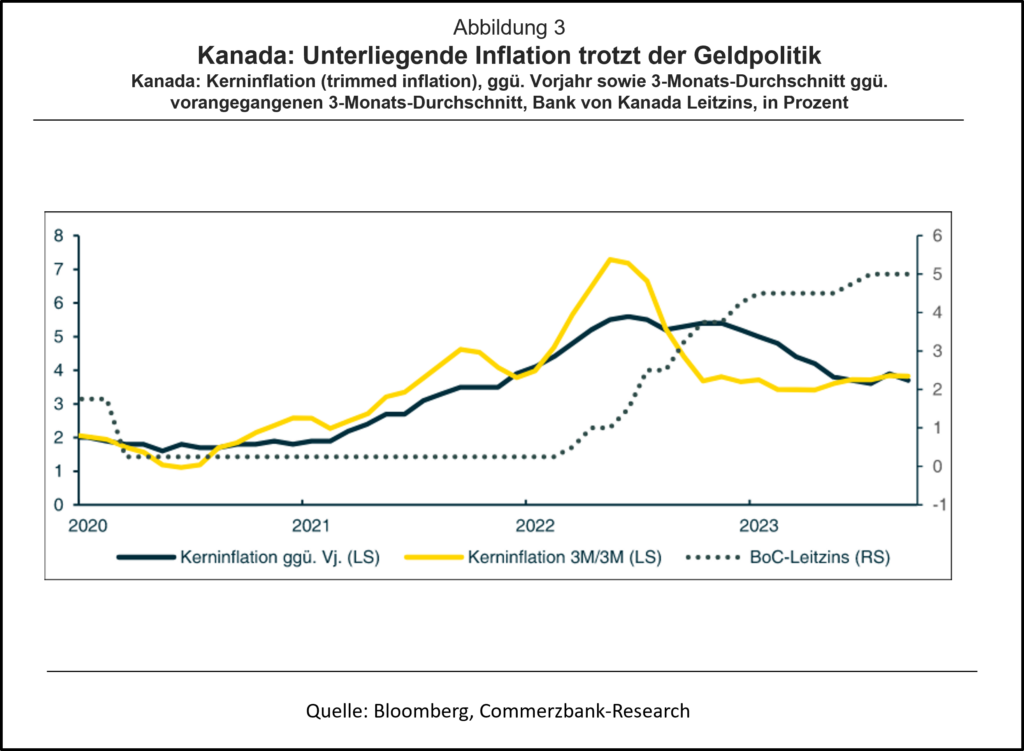

Ein mahnendes Beispiel könnte Kanada sein. Die Inflation in Kanada – gemessen an der von der Bank von Kanada bevorzugten Kerninflation – hatte einen ähnlichen Verlauf wie in den USA. Sie begann Anfang 2021 zu steigen und erreichte im Frühjahr 2022 einen Hochpunkt bei gut 5% erreicht (Abb. 3). Die Bank von Kanada reagierte darauf mit Zinserhöhungen im Umfang von insgesamt 475 Basispunkten – ähnlich den 450 Basispunkten, um die die EZB die Zinsen anhob. Mit 5% liegt der Leitzins Kanadas zwischen den Leitzinsen im Euroraum und den USA. Allerdings zeigt sich die Inflation in Kanada ausgesprochen hartnäckig. So hat sich die Kerninflationsrate seit einigen Monaten bei knapp 4% eingependelt, und die kurzfristige Inflationsdynamik – gemessen am 3-Monatsdurchschnitt gegenüber dem Durchschnitt der vorangegangenen drei Monate, und dies auf das Jahr hochgerechnet – macht wenig Hoffnung, dass sie bald merklich fallen wird. Vielmehr pendelt sie seit Herbst 2022 zwischen 3½% und 4%. Zwar dürfte angesichts der üblichen Wirkungsverzögerung auch in Kanada die Geldpolitik noch nicht ihre vollständige Wirkung entfaltet haben. Dennoch besteht angesichts der seit einem Jahr ausgesprochen stabilen unterliegenden Teuerung die Gefahr, dass sich die Inflation auf Dauer festsetzen könnte.

Lieber ein Ende mit Schrecken …

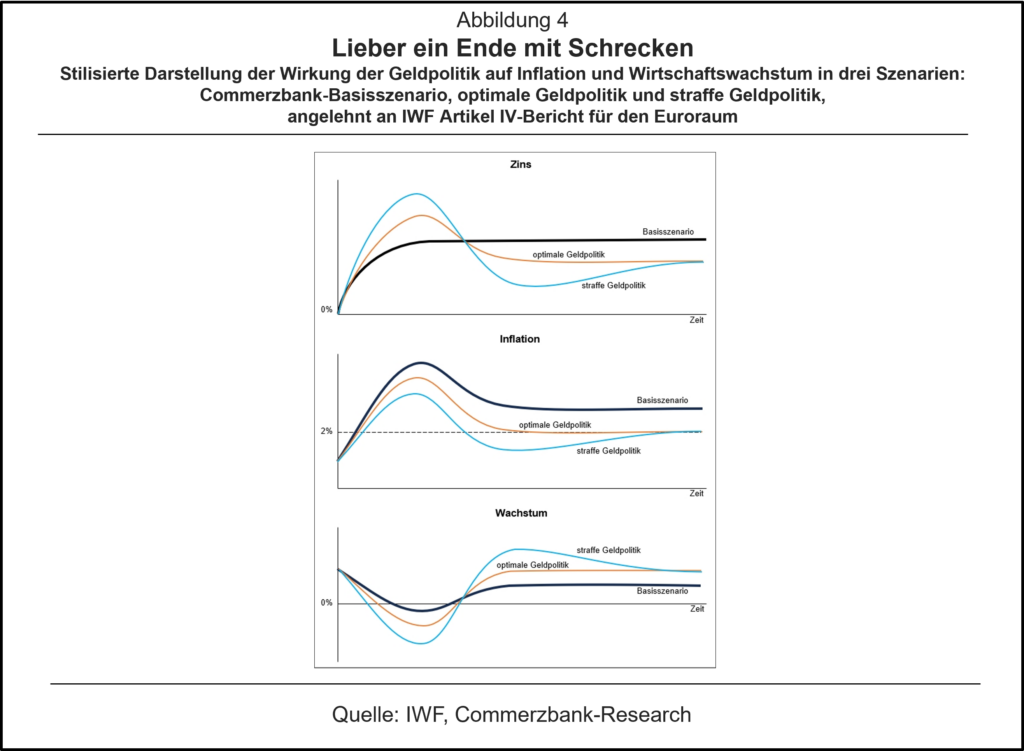

Vor dem Hintergrund derartiger Risiken und Unsicherheiten sowie der Tatsache, dass eine optimale und passgenaue Geldpolitik alleine wegen ihrer Wirkungsverzögerungen in der Realität kaum darstellbar ist, spricht sich der Internationale Währungsfonds (IWF) in einer Studie für eine Geldpolitik aus, die über das Ziel hinausschießt. Die hohen Zinsen würden zwar den Konjunktureinbruch verschärfen (siehe „straffe Geldpolitik“ in Abb. 4). Wegen der rasch fallenden Inflation kann die Notenbank die Zinsen aber danach auch wieder deutlich senken, was der Wirtschaft Luft für eine kräftige Erholung gibt. Auf Dauer kann die Notenbank die Zinsen auf das neutrale Niveau heben, sodass die Wirtschaft auf den langfristigen Wachstumspfad und die Inflation auf den Zielwert zurückkehren kann. Auf lange Sicht ist diese Strategie nach Meinung des IWF besser als eine zu laxe Geldpolitik, die die Hartnäckigkeit der Inflation unterschätzt und der es nicht gelingt, die Inflation nachhaltig auf 2% zu drücken (siehe „Basisszenario“ in Abb. 4).

… als ein Schrecken ohne Ende

Eben dieses Risiko sehen wir für die EZB: Die bisherigen Zinserhöhungen haben offensichtlich nicht ausgereicht, um die Inflationserwartungen ausreichend zu drücken, und die Anzeichen mehren sich, dass die EZB ihre Leitzinsen angesichts der rückläufigen Inflation und der schwachen Konjunktur nicht weiter anheben wird. Damit dürfte es ihr auch kaum gelingen, die Inflation dauerhaft auf 2% zurückzuführen. Dies gilt umso mehr, als strukturelle Faktoren wie das Zurückdrehen der Globalisierung, die Alterung der (globalen) Gesellschaft und der Wandel der Wirtschaft hin zu einer umweltfreundlichen Produktionsweise in den kommenden Jahren deutlichen Inflationsdruck erzeugen werden. Die (unterliegende) Inflation wird also hoch bleiben.

- Gastbeitrag

EZB – die doppelte Zinssenkung - 6. September 2024 - Gastbeitrag

EZB – Neue Strategie mit Zündstoff - 3. Juli 2024 - Gastbeitrag

EZB-Zinssenkungen

Begrenzter Spielraum - 17. Mai 2024