Mit dem jüngsten Kabinettsbeschluss der Ampel-Regierung zur Rente und deren vermeintlichen „Absicherung“ durch eine Haltelinie biedert sich die „Weiter-so“-Regierung bei Rentnern und Babyboomern an. Die Aufgabe des Nachhaltigkeitsfaktors bedeutet den Verzicht auf jeden Rest von Generationengerechtigkeit in der Rentenversicherung. Die Ampel verspricht eine Garantie des Rentenniveaus und garantiert damit vor allem steigende Ausgaben, die von den Jüngeren und künftigen Generationen getragen werden müssen. Der Versuch einer Aktienrente in Form des „Generationenkapitals“ reicht bei weitem nicht aus, um die künftigen Belastungsspitzen adäquat abzufedern.

Mit dem Kabinettsbeschluss für ein „Gesetz zur Stabilisierung des Rentenniveaus und zum Aufbau eines Generationenkapitals“ für die Gesetzliche Rentenversicherung hat sich die Bundesregierung zum Ziel gesetzt, das Rentenniveau von 48 Prozent bis zum Jahr 2039 zu garantieren. Das Rentenniveau („Sicherungsniveau vor Steuern“) gibt das Verhältnis zwischen der Standardrente (Rente nach 45 Beitragsjahren bei einem durchschnittlichen Einkommen) zum Durchschnittseinkommen an. Das Rentenniveau gibt somit keine Auskunft über individuelle Rentenansprüche, sondern ist eine statistische Kennzahl für das Leistungsniveau der Rentenversicherung.

Dass sich die Bundesregierung dem Thema Rente widmet, ist überfällig. Die durch das demografische Zwischenhoch verschaffte Verschnaufpause mit den geburtenstarken Jahrgängen auf dem Höhepunkt ihrer Beitragszahlungen neigt sich allmählich dem Ende zu. Mit ihrem Eintritt in den Ruhestand wird sich das Verhältnis von Beitragszahlern zu Rentenbeziehern deutlich verschlechtern. Da diese Entwicklung keineswegs überraschend kommt, wurde bereits im Jahr 2004 der sogenannte Nachhaltigkeitsfaktor in die Rentenanpassungsformel eingeführt. Dieser sorgt dafür, dass demografische Veränderungen bei Rentenerhöhungen berücksichtigt werden. Steigt die Zahl der Rentner im Verhältnis zur Zahl der Beitragszahler, wirkt der Nachhaltigkeitsfaktor dämpfend auf die Rentenanpassung. Das bedeutet, dass die Renten in diesem Jahr langsamer steigen als die Löhne, durch die Schutzklausel aber nicht sinken dürfen. Somit wirkt der Nachhaltigkeitsfaktor wie ein intergenerativer Verteilungskompromiss. Statt die demografischen Lasten in Form von Beitragssatzsteigerungen allein den Erwerbstätigen aufzubürden, werden sie zwischen Rentnern und Beitragszahlern aufgeteilt.

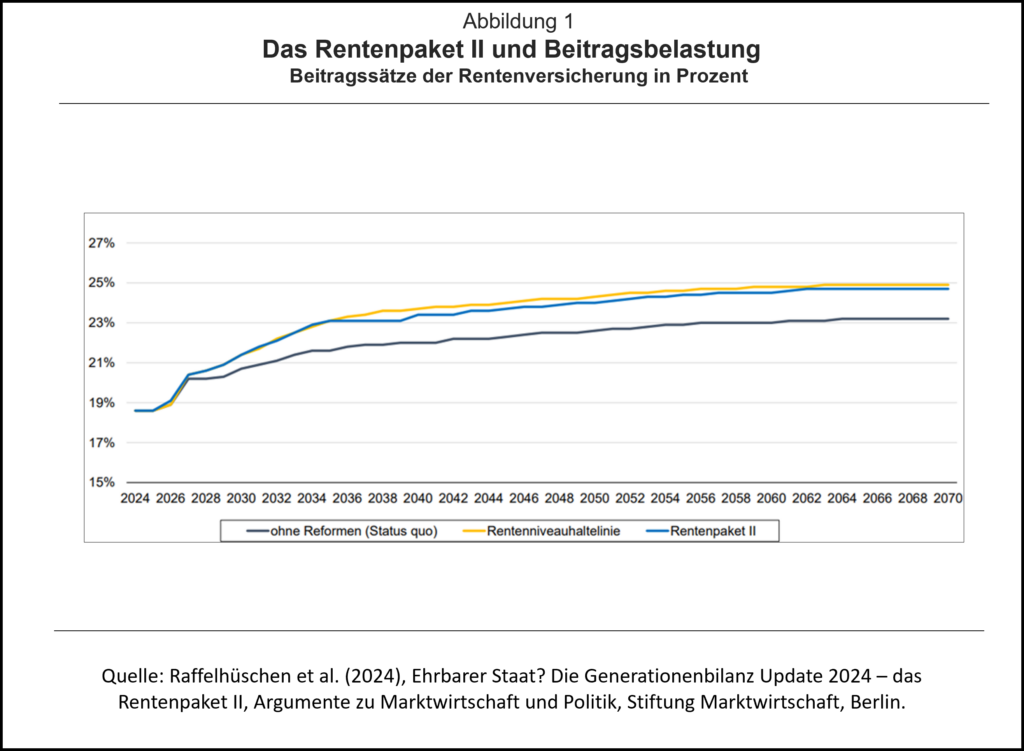

Mit der Rentenniveauhaltelinie wird der Nachhaltigkeitsfaktor außer Kraft gesetzt und der Kompromiss zwischen den Generationen zum denkbar ungünstigsten Zeitpunkt aufgekündigt – mit gravierenden Folgen für die Beitragszahler: Nach einer Studie des Forschungszentrums Generationenverträge der Universität Freiburg im Auftrag der Stiftung Marktwirtschaft würde der Beitragssatz in den nächsten 15 Jahren von heute 18,6 Prozent um 5,1 Prozentpunkte auf 23,7 Prozent steigen. Ohne Rentenpaket läge der Anstieg nur bei 3,4 Prozentpunkten.

An dieser Stelle kommt das Generationenkapital ins Spiel, das eigentlich genau diesen Anstieg bremsen sollte. Über den Bundeshaushalt soll durch jährliche Zahlungen von anfänglich 12 Mrd. Euro ein Kapitalstock aufgebaut werden, dessen Mittel am Aktienmarkt investiert werden.

Doch statt wie in Schweden das Rentenniveau abzusenken, um eine individuelle kapitalgedeckte Rente zu finanzieren, soll nun ein schuldenfinanzierter staatlicher Fonds Erträge aus der erwarteten Differenz zwischen Aktienrenditen und Schuldzinsen des Staates generieren. Kapitaldeckungsverfahren benötigen jedoch Zeit, so dass die vorgesehene Ansparphase von 12 Jahren für eine deutlich Entlastung nicht ausreicht. Ab 2025 sollen die Zuführungen jährlich um 3 Prozent steigen und bis 2036 ein Gesamtvolumen von mindestens 200 Mrd. Euro erreicht werden, um dann wieder jährlich (bei einem angenommenen idealen Verlauf) 10 Mrd. Euro zur Stabilisierung des Beitragssatzes an die Rentenversicherung abzuführen. Zur Einordnung: Derzeit betragen die Ausgaben der Rentenversicherung rund eine Milliarde Euro pro Tag! Selbst wenn es dem Fonds gelingen sollte, nach Abzug der Refinanzierungskosten eine Rendite von 3 Prozent zu erwirtschaften, könnte damit der Beitragssatzanstieg von 5,1 Prozentpunkten nur um 0,3 Prozentpunkte gedämpft werden. Ein Tropfen auf den heißen Stein.

Auch die institutionelle Ausgestaltung lässt zu wünschen übrig. Im Gegensatz zu einer individuellen Kontenführung ist ein Staatsfonds nicht vor dem missbräuchlichen Zugriff durch die Politik geschützt. Wer jetzt denkt, dass man dem Staat doch mehr Vertrauen schenken sollte, sollte die aktuelle Diskussion um den Pflegevorsorgefonds oder den Pensionsfonds in Schleswig-Holstein nachlesen.

Die Kosten des demografischen Wandels lassen sich weder mit Floskeln noch mit Haltelinien wegdefinieren. Verursacher dieser Kosten sind die geburtenstarken Jahrgänge, die demnächst eine Rente von Kindern erhalten wollen, die sie selbst nicht in ausreichender Anzahl bekommen haben. Verursachergerecht wäre daher nicht eine Haltelinie für das Rentenniveau, sondern für die Beiträge. Die Kinder der geburtenstarken Jahrgänge können schließlich nichts dafür, dass sie zu wenige sind. Stattdessen wird als Scheinlösung der Nachhaltigkeitsfaktor abgeschafft und die Verursacher werden aus der Verantwortung entlassen, obwohl die eigentlichen Belastungsspitzen erst noch bevorstehen. Kranken- und Pflegeversicherung lassen grüßen.

In dem Land, das nach Belgien das zweithöchste Steuer- und Sozialabgabenniveau der Welt hat, scheint die Devise zu gelten: Wenn die 40-Prozent-Schwelle bei den Lohnnebenkosten schon Geschichte ist, warum dann nicht gleich 50 Prozent? Und das in einer Zeit, in der Tag für Tag Unternehmen ins Ausland abwandern und Arbeitnehmer aus Frust über ihr Netto ihre Leistungsbereitschaft zeitweise oder gänzlich einschränken? Auch für die Sozialversicherungen gibt es zurecht die Warnung vor Kippunkten. Denn die Botschaft an alle gut qualifizierten und damit mobilen jungen Menschen lautet. „Rein in die Verbeamtung“ oder „Raus aus Deutschland!“ (letzteres leider längst in fünfstelliger Zahl pro Jahr). Denn politisch zählen hierzulande nur noch der Augenblick und die Interessen der Älteren.

Der Versuch der Bundesregierung, mit dem Rentenpaket II den demografischen Problemen generationengerecht zu begegnen, ist damit zwangsläufig zum Scheitern verurteilt. Wie schon bei den Rentenreformen 2014 und 2018 profitieren vor allem die älteren Generationen und dies zu Lasten der jüngeren und zukünftigen Beitrags- und Steuerzahler. Es fehlt schlicht an dem Willen und wohl auch dem Mut, die sozialen Sicherungssysteme generationengerecht umzugestalten. So bleibt kaum mehr als zu hoffen, dass das aktuelle „Reform“vorhaben doch noch scheitert.

Hinweis: Dieser Artikel erschien in modifizierter Form am 25.09.2024 in der WELT.

Blog-Beitrag zum Thema:

Norbert Berthold (JMU, 2024): Rentenpolitische Raubüberfälle. Leben die Boomer auf Kosten der Kinder anderer Leute?

- Gastbeitrag

Das Rentenpaket II

Ein Kompromiss auf Kosten der Beitragszahler - 28. September 2024 - Kurz kommentiert

Renten“reform“

Schönfärberei statt Nachhaltigkeit - 20. März 2024 - Gastbeitrag

Überalterter Beamtenapparat und fehlende Rückstellungen - 4. März 2023